原文作者:@gemchange_ltd

原文链接:https://x.com/gemchange_ltd/status/2028904166895112617

编译、注释与改写:Mr.RC, insiders.bot (@insidersdotbot) 创始人,@0xUClub前会长

在2026年,量化交易是每个交易员的基础素养

上个礼拜,我受到香港大学人工智能与管理协会(@camo_hku)的邀请,交流分享了Agent时代的那些搞钱方法。整个活动下来,我最大的收获就是一件事,那就是:

AI时代 = 技术平权的时代

过去,量化是小部分机构的专属。现在,无数工作室甚至个人参与到了创造量化策略,并且获得持续收益的过程当中。换言之,如果你还不理解量化的本质,那么你将会在市场上面临很大的劣势。

在OpenClaw盛行的今日,任何人都可以靠量化赚钱。但这需要两个前提。

- 第一,是基础设施,这正是我们在 @insidersdotbot,通过制作Agent和算法原生的交易平台,数据库与Skills正在试图实现的。正式版基于Agent的回测功能,也会是这个生态的一部分。

- 第二,也是作为个体最重要的,就是架构能力和策略的设计能力。策略并不需要100%精确,但一定要独特,精巧,可以抓到别人意识不到的大机会。

只要你有专属于你的策略 + 牛逼的底层设施,那么,佐以Vibe Coding的赋能,你就离财富自由不远了。

而在学习策略与架构这件事情上, @gemchange_ltd 这篇原文,是我目前看到的、最完整的一份"量化交易知识地图"。它以预测市场为印子,把成为一名顶尖宽客(量化交易员/Quant)所需要的每一块拼图,按照正确的学习顺序,一次性讲清楚了。

相信看完它,就算是小白,你也能了解如何开始量化交易,以及如何设计属于你的策略。

如果你是预测市场交易员,那这就是你必读的文章。

如果你是其他资产的交易者,这篇文章的很多思路都是通用的,相信你也能受用无穷。

原文非常硬核且学术。为了让任何刚接触 Polymarket、甚至没有任何数学背景的用户也能看懂,我进行了大量的改写和补充。我假设你对复杂的数学一无所知,为你增加了 20 张全中文的图解,并用最接地气的大白话、通俗的类比和实际的例子,帮你拆解每一个概念。

如果你想在预测市场里长期赚钱,而不是当一个赌徒,这篇文章就是你的起点。

对了,这篇文章在结构上针对Agent进行了优化。就好像 insiders.bot 平台对真人和AI交易员都进行了优化一样。所以,欢迎大家把这篇文章喂给你的OpenClaw,Manus,Claude,或者任何一个AI,然后立刻开始建立你的量化模型。

序言:你是在交易,还是在赌博?

先问你一个问题。

你在 Polymarket 上看到一个合约,"特朗普赢得大选"的 YES 价格是 $0.52。你觉得他赢的概率更高,于是花了 $520 买了 1000 股 YES。

你觉得你在做交易。但实际上,你只是在赌博。因为你没有回答过这些问题:

- 你的 52% 是怎么算出来的?

- 你的信息来源比市场上的其他参与者更好吗?

- 如果明天出了一条新闻,你的概率估计应该怎么更新?

- 你应该买多少仓位,才能在"万一猜错"的情况下不爆仓?

这些问题,不是靠"感觉"能回答的。它们需要数学。

2025 年,顶级量化公司(Jane Street、Citadel、HRT)的入门级宽客年薪在 $300K 到 $500K 之间。AI 和机器学习方向的金融招聘同比增长了 88%。这不是因为这些公司喜欢数学家。是因为数学真的能通过更正确的估值模型赚钱。

而 Polymarket,恰好是一个把所有量化金融核心概念完美融合在一起的交易市场:概率论、信息论、凸优化、整数规划,全都用得上。

第一章:概率,不确定性世界的唯一语言

大多数人对量化交易有一个巨大的误解。他们以为量化交易就是"选股",是对某个事件有独到的见解。

其实根本不是。

量化交易的本质 = 纯数学。

而更具体的说,你在寻找的是:

- 统计学上的相关性

- 定价的低效

- 结构性的优势。

这些优势之所以存在,是因为市场是一个由人类组成的复杂系统,而人类总是会犯系统性的错误。

在量化金融的世界里,所有的问题最终都可以简化为一个问题:赔率是多少,以及这个赔率对我来说有多大的优势?

所以首先,你要深刻理解“概率”的本质。

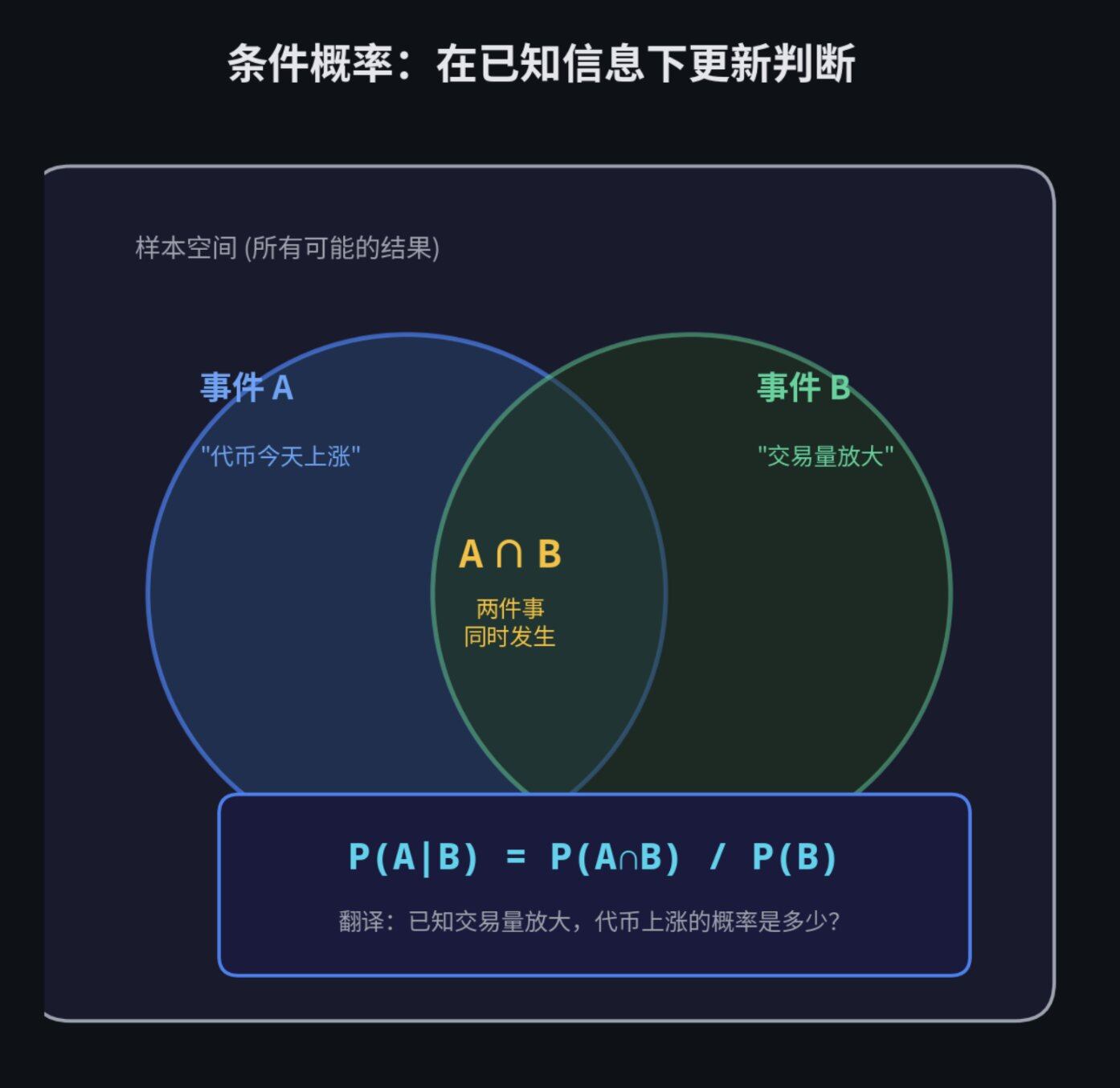

条件思维:告别绝对的对与错

普通人思考问题,喜欢用绝对的对与错。一件事要么发生,要么不发生。

但宽客的思考方式是条件式的。

他们会问:在已知某些信息的情况下,这件事发生的可能性有多大?

“已知某些信息时的概率”就是条件概率。

用大白话来说:当你获得了一个新线索,原本的概率会怎么变?

听起来有点绕?我们来看一个 Polymarket 上的实际例子。

假设你在交易一个"某某代币今天是否会涨"的合约。历史数据显示,这个代币每天上涨的概率是 60%。这就是基础概率(Base Rate)。但是,如果今天该代币的交易量超过了历史平均水平,它上涨的概率会变成 75%。

那个 75% 的条件概率,才是真正的"信号"。而那个孤立的 60%,只是充满噪音的背景数据。

再举一个更直观的例子。下雨的概率是 30%。但如果天上已经乌云密布了呢?下雨的概率可能变成 85%。"乌云密布"就是你的条件信息,它让你的概率估计从 30% 跳到了 85%。这就是条件概率的本质。

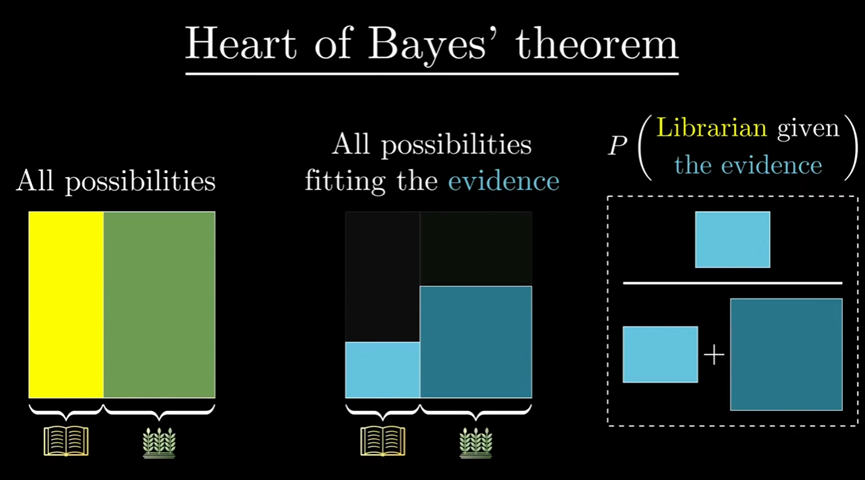

贝叶斯定理:如何实时更新你的信念

贝叶斯定理是量化交易的灵魂。它回答的问题是:当你获得了新的数据,你应该如何更新你原有的信念?

它的公式是这样的

P(A|B) = P(A∩B) / P(B)

- P(A|B) :已知B发生了,A发生的概率

- P(A∩B):A和B同时发生的概率

- P(B):B发生的概率

贝叶斯定理的逻辑本质上是这样的:

- 你心里先有一个预估(比如:我觉得这件事有 50% 的概率发生)。

- 突然,你看到了一个新证据(比如:出了一条利好新闻)。

- 你问自己两个问题:如果这件事真的会发生,出这条新闻的可能性有多大?如果这件事根本不会发生,出这条新闻的可能性又有多大?

- 根据这两个问题的答案,你调整你心里的预估(比如:从 50% 调高到 58%)。

我们用一个 Polymarket 的场景来理解。

你的模型计算出,某个盘口的合理价格应该是 $0.50(也就是你认为这件事发生的概率是 50%)。这是你的先验信念。

突然,一条突发新闻出来了。经济数据比预期好 3%。

通过贝叶斯公式,你可以精确计算出你的新信念。假设算出来是 58%。那你的新合理价格就是 $0.58。

在市场上,谁能最快、最准确地完成这种概率更新,谁就能赚走大部分的钱。这就是为什么量化团队要花几百万美元去建低延迟的系统。不是因为他们喜欢快,是因为快 0.1 秒就意味着多赚几万美元。

如果你想打好基础,去读一读哈佛大学免费的《Introduction to Probability》(概率论导论),前 6 章就够了。然后试着用 Python 写个代码,模拟抛 10,000 次硬币,亲眼看看大数定律是怎么运作的。

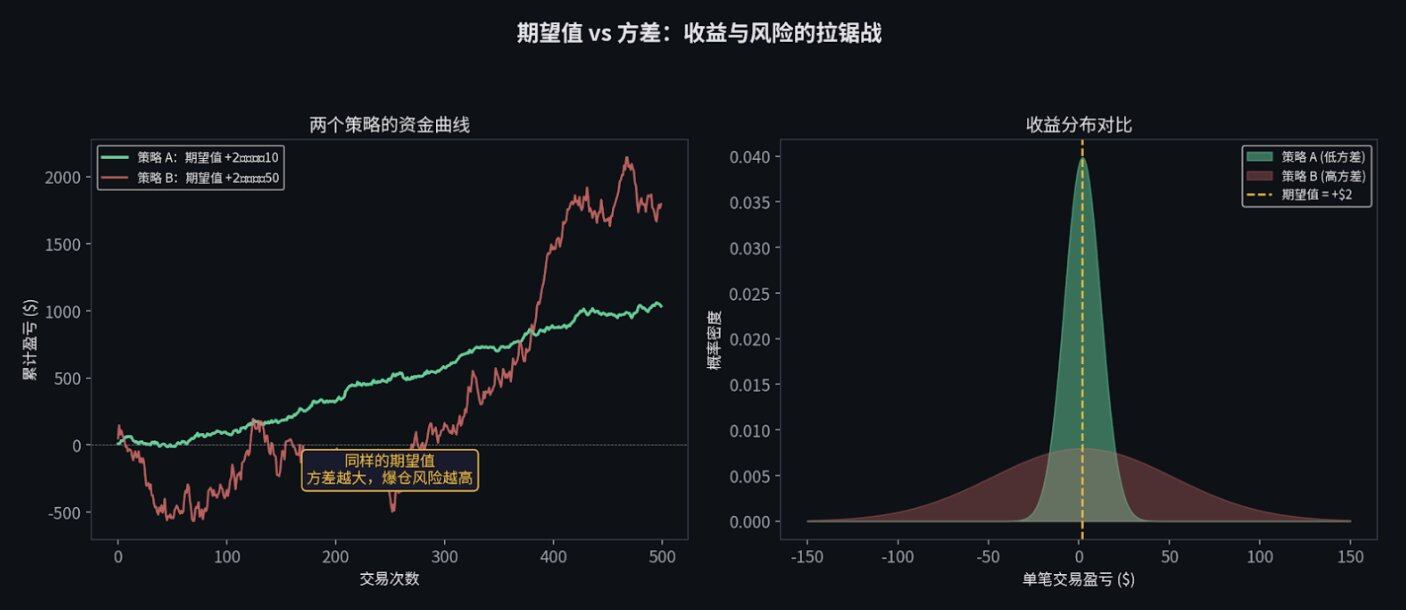

期望值与方差:你最好的两个朋友

在交易中,有两个数字比什么都重要。

期望值(Expected Value, EV),你的确信度。

如果一笔交易的期望值是正的,意味着只要你重复做足够多次,长期来看你一定会赚钱。

方差(Variance),你的风险。

它告诉你,在到达那个赚钱的"长期"之前,你会经历多大的上下颠簸。

举个例子。假设你有一个策略,每笔交易的期望收益是 $2,但标准差是 $50。这意味着虽然你"平均"每笔赚 $2,但单笔交易的结果可能在亏 $100 到赚 $100 之间剧烈波动。如果你的本金只有 $200,你可能在"长期"到来之前,就已经连亏三把爆仓出局了。

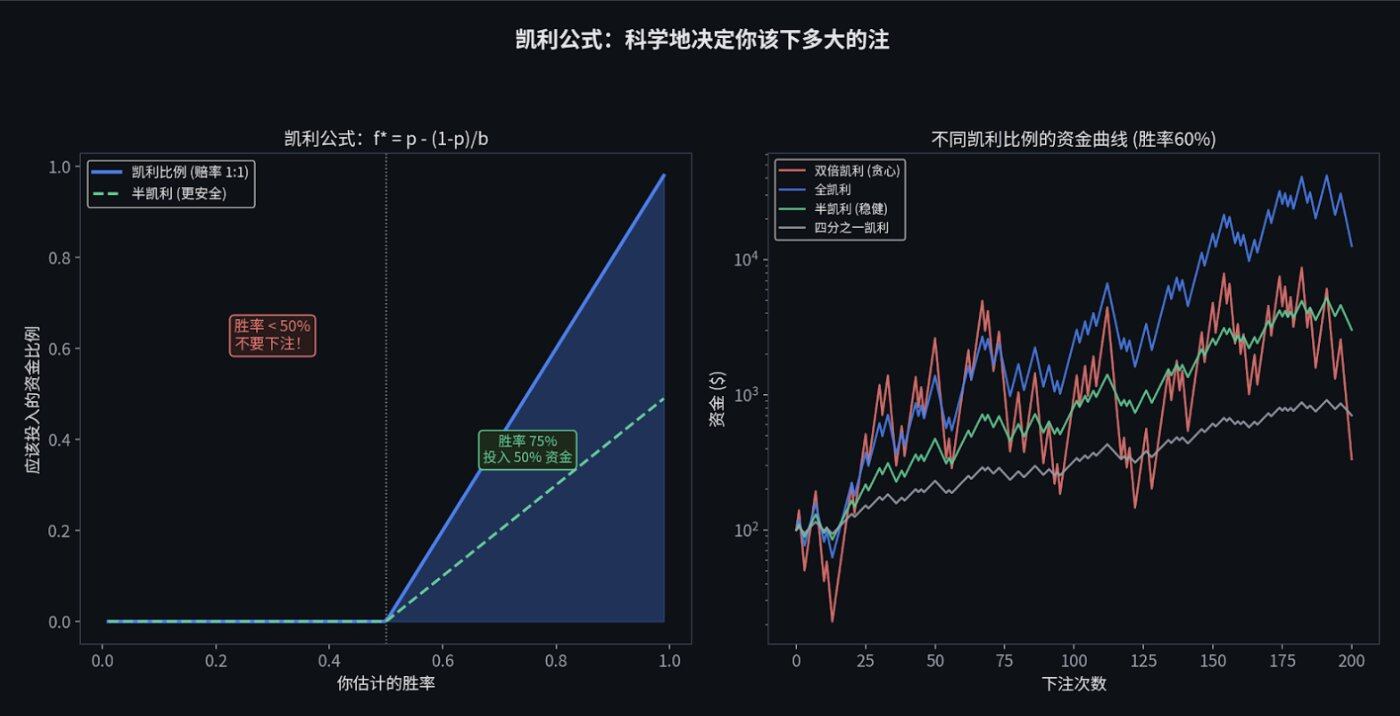

凯利公式:科学地决定下注大小

既然知道了期望值和方差,那面对一个好机会,我到底该买多少?全仓梭哈吗?

绝对不行。这里我们需要引入凯利公式(Kelly Criterion)。

凯利公式专门用来告诉你:在给定的胜率和赔率下,你应该把总资金的百分之几押进去,才能让你的钱滚雪球滚得最快,同时又不会破产。

如果算出来是 20%,意味着你最多只能拿总资金的 20% 去下注。

在实战中,因为我们对胜率的估计往往有误差(你以为你有 60% 的胜率,其实可能只有 55%),顶尖的宽客通常会使用"半凯利"(Half Kelly),也就是只下注凯利公式计算结果的一半。这能大幅降低资金的上下颠簸,同时保留大部分的赚钱速度。

第一章课后作业(每天 2 小时,约 3-4 周完成):

1. 阅读:阅读 Blitzstein & Hwang 合著的《概率论导论》(哈佛提供免费 PDF 版本,链接:http://probabilitybook.net[[1]](https://stat110.hsites.harvard.edu/))

2. 编程练习 1:模拟 10,000 次抛硬币,用图表直观验证"大数定律"。

3. 编程练习 2:实现一个贝叶斯更新器:输入先验概率和似然函数,输出后验概率。

python

import numpy as npimport matplotlib.pyplot as plt# 大数定律:随着实验次数增加,运行均值会逐渐趋近于真实概率np.random.seed(42)flips = np.random.choice([0, 1], size=10000, p=[0.5, 0.5])running_avg = np.cumsum(flips) / np.arange(1, 10001)plt.figure(figsize=(10, 4))plt.plot(running_avg, linewidth=0.7)plt.axhline(y=0.5, color='r', linestyle='--', label='真实概率')plt.xlabel('抛硬币次数')plt.ylabel('运行均值')plt.title('大数定律的直观演示')plt.legend()plt.savefig('lln.png', dpi=150)print(f"抛了 10,000 次后的均值: {running_avg[-1]:.4f}(真实值: 0.5000)")第二章:统计学 = 你的噪音探测器

当你学会了概率的语言,下一步就是学会"倾听数据"。

这就是统计学。

统计学教给我们的第一课就是:绝大多数看起来像"信号"的东西,其实都是噪音。

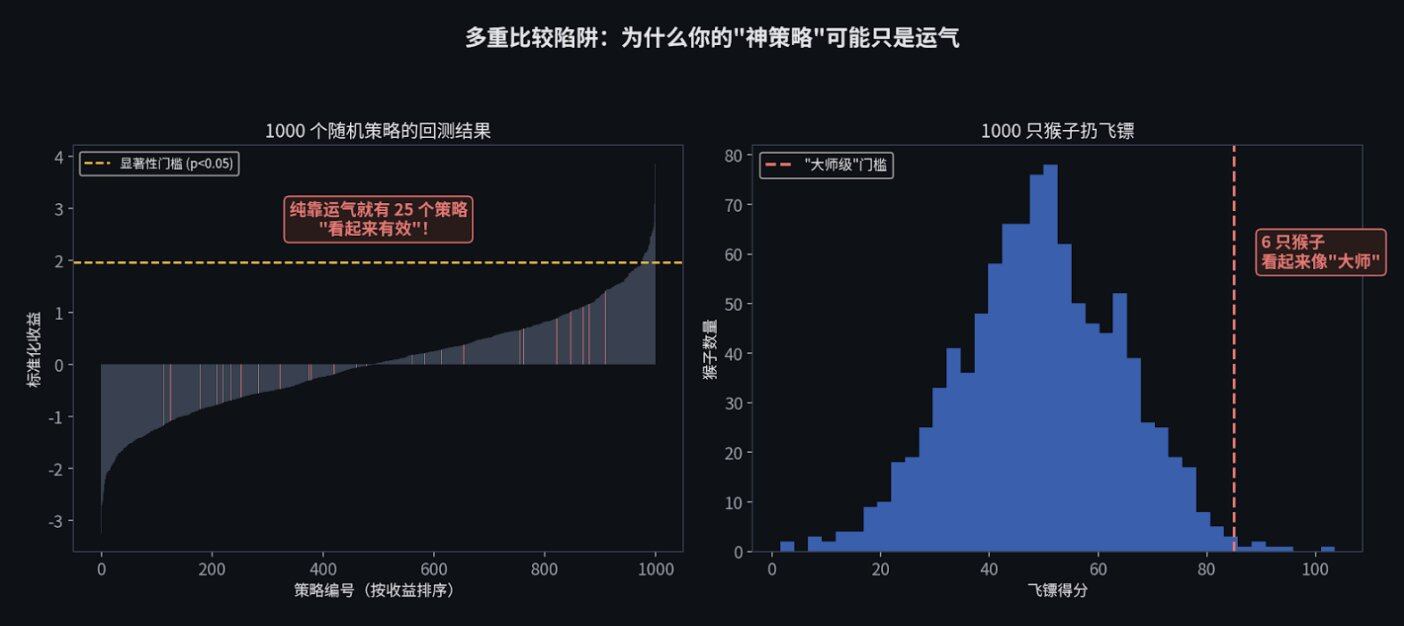

假设检验与多重比较陷阱

假设你写了一个交易机器人,回测数据显示它每年能赚 15%。这是真的吗,还是只是运气好?

这时候你需要算一个 p 值(p-value):如果这个策略其实是个垃圾(纯靠蒙),它能碰巧跑出 15% 收益的概率有多大?统计学就能告诉你,这个概率有多小(比如小于 5%)。

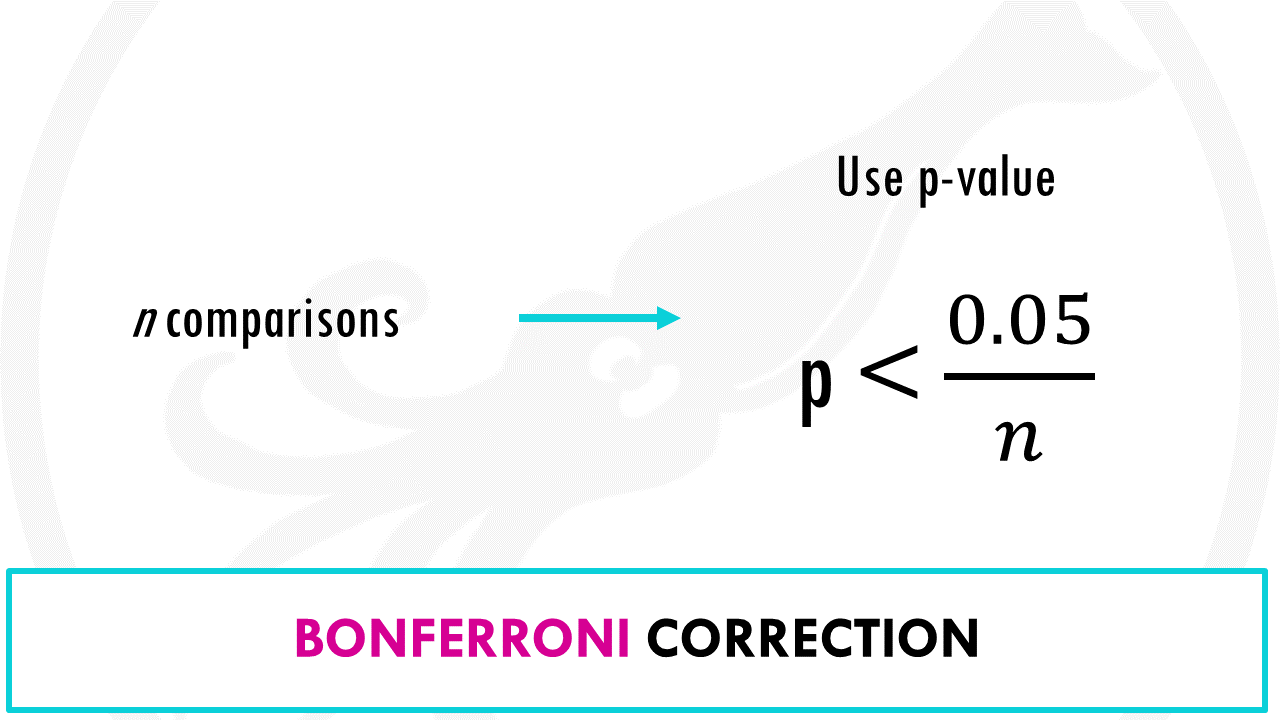

但是,这里有一个巨大的陷阱,叫做多重比较问题(Multiple Comparisons Problem)。

想象一下,你让 1,000 只猴子各扔 100 次飞镖。纯粹靠运气,总有几只猴子能连续命中红心,看起来简直就是"飞镖大师"。但你不会因此就雇它们当投资经理,对吧?

写交易策略也是一样。如果你用电脑自动生成了 1,000 个瞎蒙的策略去跑历史数据,纯靠运气,也会有大约 50 个策略看起来能赚大钱。

每一个刚刚入行的新手,都会严重高估自己发现的"有效策略"。我可以负责任地告诉你,你写出的前 10 个策略,绝对都是那几只运气好的猴子。

解决办法是什么?你需要用邦费罗尼校正(Bonferroni correction)来提高你的显著性门槛,或者使用错误发现率(FDR)控制。简单来说,就是如果你测试了 100 个策略,你的显著性门槛就不再是 0.05,而是 0.05/100 = 0.0005。这样才能过滤掉运气带来的假信号。

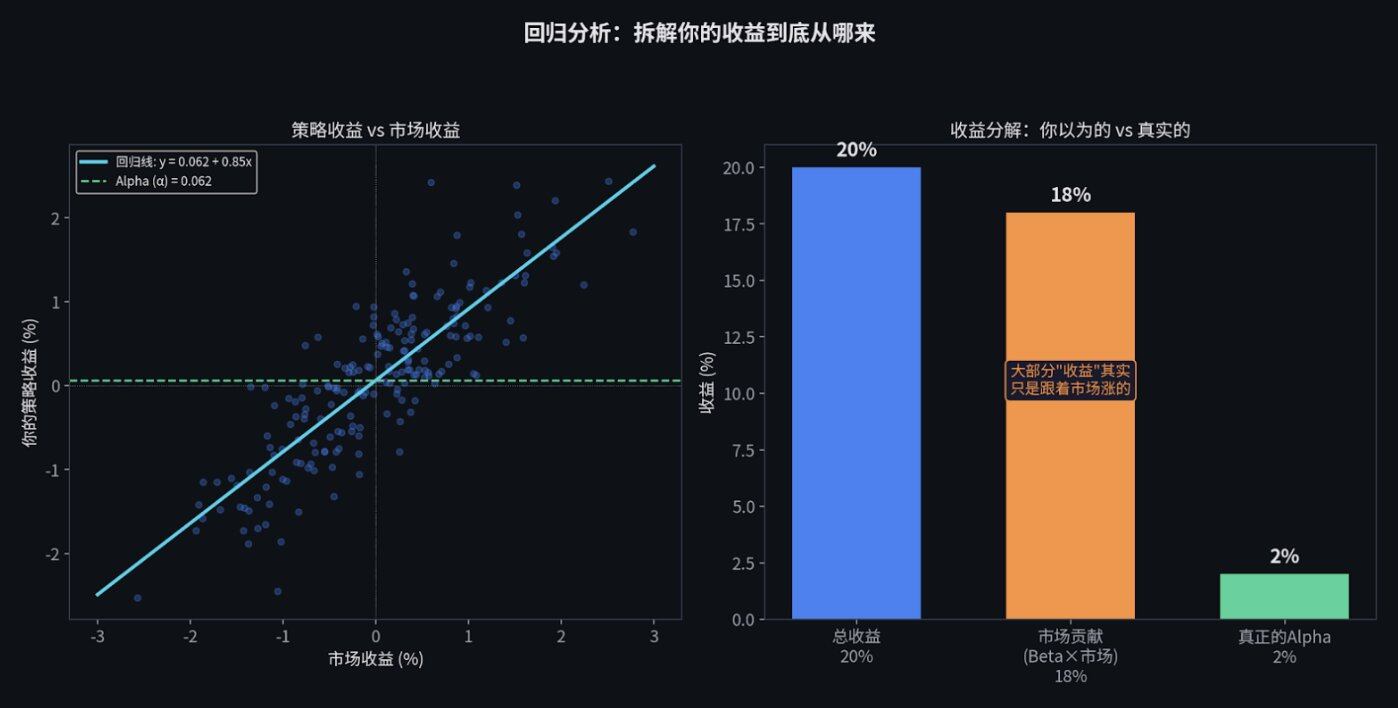

回归分析:拆解你的收益来源

线性回归是金融界的主力工具。在量化交易中,你会把你的策略收益,跟大盘的涨跌放在一起对比。

这里的截距项 α(Alpha),就是你的超额收益。它是那些不能被大盘涨跌解释的、纯靠你个人技术赚到的钱。

举个例子。假设你的策略今年赚了 20%。但如果整个市场闭着眼睛买都能涨 18%,那你的技术得分(Alpha)其实只有 2%。

更惨的是,如果你的策略只是在"追涨杀跌",那在剔除了大盘波动之后,你的 Alpha 可能变成了零甚至是负数。这说明你的所谓"交易优势",只不过是伪装起来的随波逐流罢了。

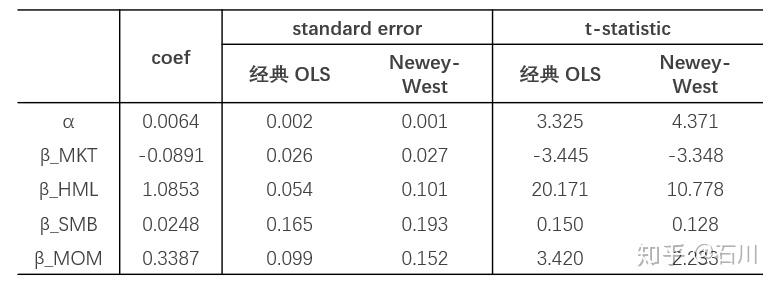

在金融数据中,这里还有一个特别需要注意的问题:数据之间往往存在自相关性(今天的价格跟昨天有关)和异方差性(波动率不是恒定的)。所以你需要用 Newey-West 标准误差来修正你的回归结果,否则你的统计检验会给出过于乐观的结论。

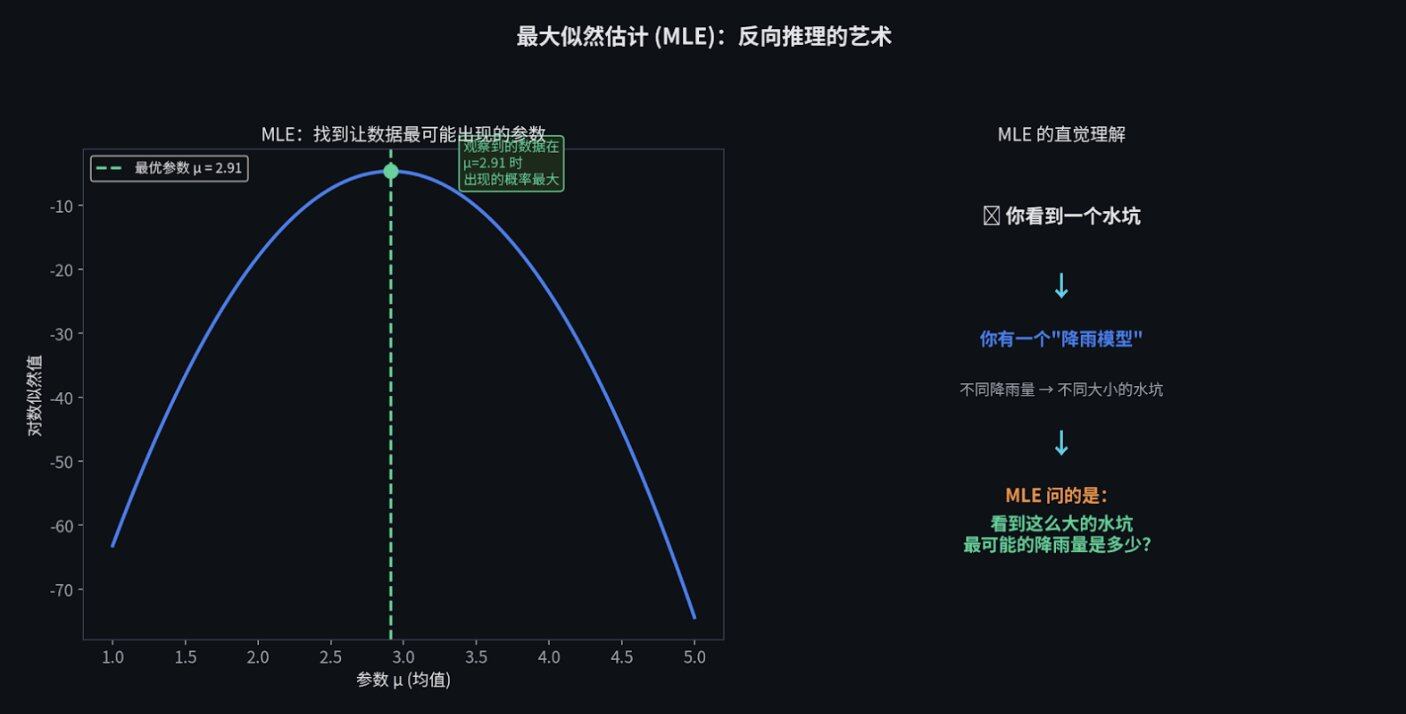

最大似然估计(MLE):反向推理的艺术

当你听到一家顶级机构的宽客说他们在"校准"一个模型时,他们几乎永远是在说一件事:最大似然估计(MLE)。

MLE 的原理其实很好懂,它就是一种"反向推理"。

打个比方。你在路边看到一个直径 2 米的水坑。你想知道昨晚下了多大的雨。你有一个"降雨模型",告诉你不同降雨量会产生多大的水坑。

MLE 做的事情就是反过来推:既然我已经看到了一个 2 米的水坑,那么在所有可能的降雨量中,哪一个降雨量最有可能造出这么大的水坑?

无论是给波动率拟合一个 GARCH 模型,还是根据市场报价校准期权定价,MLE 都是核心工具。

在交易中也是一样。你看到了市场上期权的价格(水坑),你想反推市场对未来波动的预期(降雨量)。MLE 就是帮你找到那个"最能解释当前价格"的隐藏参数。

作为一个联系,可以试着下载一些真实的资产价格数据(比如用 Python 的 yfinance 库)。测试一下它们是否符合正态分布。

剧透:绝对不符合。现实世界充满了肥尾效应(Fat Tails),也就是极端事件发生的频率远远高于正态分布的预测。试着用 MLE 去拟合一个 t-分布,看看真实的风险到底长什么样。

第二章课后作业(约 4-5 周完成):

1. 阅读:阅读 Wasserman 的《All of Statistics(统计学精要)》第 1 至第 13 章。(CMU 公开 PDF 版本:https://www.stat.cmu.edu/~brian/valerie/617-2022/0%20-%20books/2004%20-%20wasserman%20-%20all%20of%20statistics.pdf )

2. 编程练习 1: 用 yfinance 下载真实的股票收益率数据,对其进行正态性检验(剧透:大概率会被拒绝,说明收益率并不服从正态分布)。然后用最大似然估计(MLE)拟合一个 t 分布,比较两者的差异。

3. 编程练习 2: 使用 statsmodels 库,对一个股票组合跑 Fama-French 三因子回归。

4. 编程练习 3: 实现一个置换检验(Permutation Test):将日期随机打乱 10,000 次,比较打乱后的表现与实际表现的差异。

python

import numpy as npfrom scipy import optimize, stats# 演示"肥尾效应":用最大似然估计(MLE)将 Student-t 分布拟合到收益率数据上np.random.seed(42)#模拟"接近真实"的收益率数据(带肥尾特征,略微正向漂移)true_df = 4returns = stats.t.rvs(df=true_df, loc=0.0005, scale=0.015, size=1000)def neg_log_likelihood(params, data): df, loc, scale = params if df = 2 or scale = 0: return 1e10 return -np.sum(stats.t.logpdf(data, df=df, loc=loc, scale=scale))result = optimize.minimize( neg_log_likelihood, x0=[5, 0, 0.01], args=(returns,), method='Nelder-Mead' )fitted_df, fitted_loc, fitted_scale = result.xprint(f"MLE 拟合的自由度: {fitted_df:.2f}(真实值: {true_df})")print(f"MLE 拟合的位置参数: {fitted_loc:.6f}")print(f"MLE 拟合的尺度参数: {fitted_scale:.6f}")#正态性检验_, p_normal = stats.normaltest(returns)print(f"\n正态性检验 p 值: {p_normal:.2e}")print(f"是否拒绝正态分布假设? {'是 ✓ 肥尾特征得到确认' if p_normal 0.05 else '否'}")第三章:线性代数,量化世界的底层引擎

很多人觉得线性代数很无聊,就是一堆矩阵运算。但它其实是运行整个量化世界的机器。投资组合构建、主成分分析(PCA)、神经网络、协方差估计、因子模型,全都要靠它。

甚至,有江湖传闻,年化30%,真正打败巴菲特的大奖章基金,就是以通过基于线性代数的马尔可夫模型作为底层的。

如果你不能流利地使用矩阵来思考,你就不可能成为一名宽客。

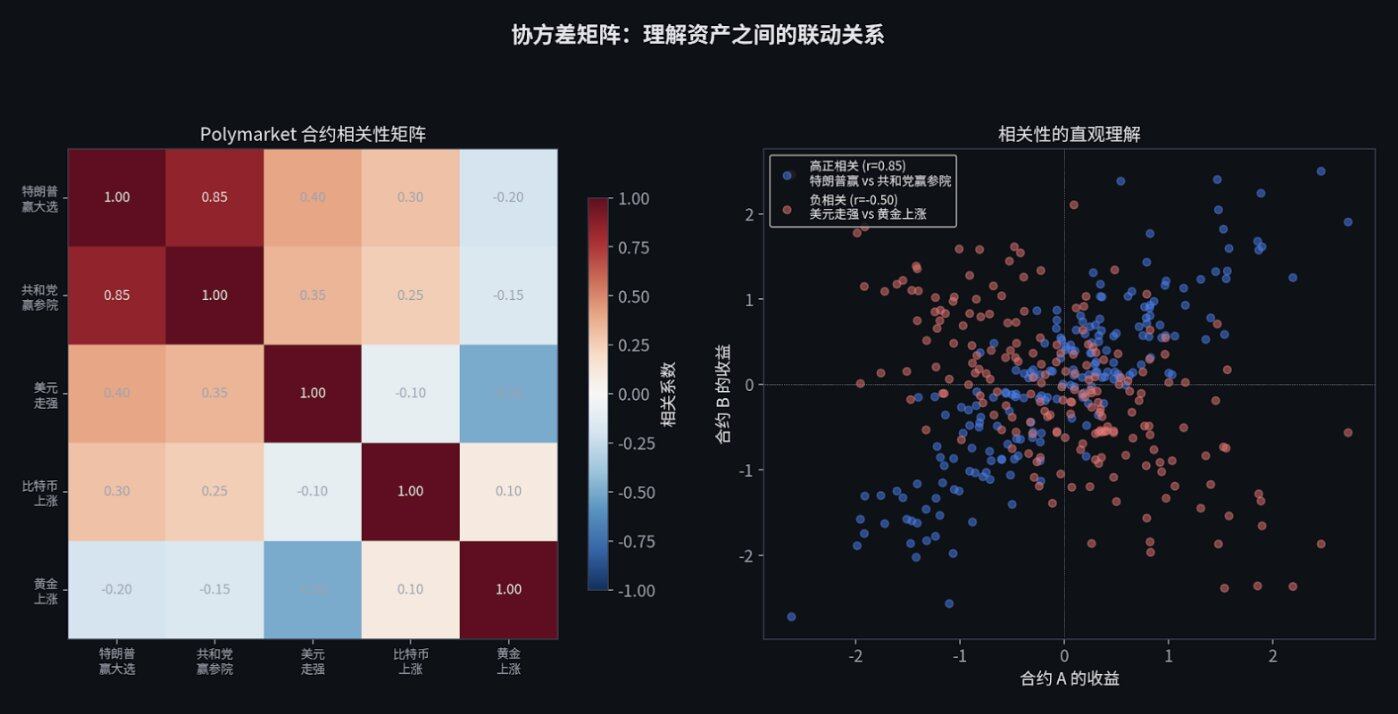

协方差矩阵:理解资产的联动

一个协方差矩阵 Σ(Sigma)捕捉了每一个资产相对于其他所有资产是如何移动的。

如果你在看 500 个市场,这个矩阵就是 500×500 的大小,包含 125,250 个独特的条目。每一个条目都在告诉你:"当资产 A 涨的时候,资产 B 倾向于涨还是跌,涨跌的幅度有多大。"

而整个投资组合的方差,可以坍缩成一个极其优雅的数学表达式:

σ²_p = w^T Σ w

- w 是你的持仓权重向量

- Σ 是协方差矩阵

这个二次型公式,是马科维茨(Markowitz)投资组合理论的核心,是风险管理的核心,是一切的核心。

换言之,如果你同时在多个相关的盘口交易(比如"特朗普赢得大选"和"共和党赢得参议院"),你的总风险不是简单地把每个市场的风险加起来。你需要考虑它们之间的相关性。而协方差矩阵,就是帮你做这件事的工具。

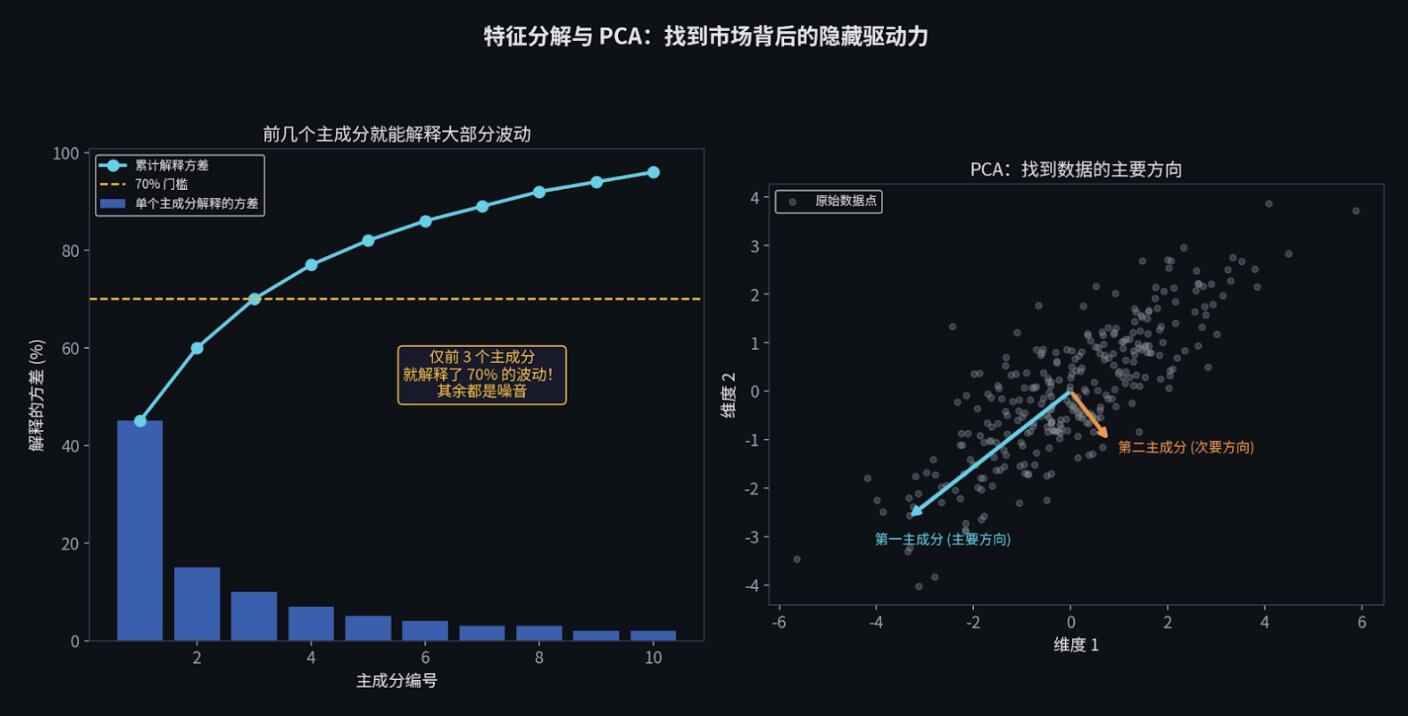

特征分解与 PCA:找到隐藏的驱动力

当你第一次使用特征分解(Eigendecomposition)进行主成分分析(PCA)时,你看待世界的方式都会改变。

主成分分析可以用这样一个类比来解释:假设你要描述一个人的体型,你可以记录他的身高、体重、臂长、腿长、肩宽等几十个数据。但其实,这些数据很多都是联动的(个子高的人通常腿也长)。PCA 的作用,就是把这几十个繁杂的数据,浓缩成几个核心的"隐藏标签",比如:"整体块头大小"和"胖瘦程度"。

在金融市场里也是一样。如果你观察 500 个代币的涨跌,你会发现,仅仅是前 5 个"隐藏标签"(特征向量),就能解释整个市场 70% 的波动。剩下的所有东西,基本上都是噪音。

你不需要理解 500 个代币各自在做什么。你只需要理解这 5 个"隐藏的驱动力"(比如:大盘整体情绪、利率变化、特定赛道热度等)。这就是降维的魔力。

如果有足够的时间,建议去看看 MIT 的 Gilbert Strang 教授的线性代数公开课。然后用 Python 对标普 500 的收益率做一次 PCA 分解,亲眼看看前几个主成分是什么。

你会发现,第一个主成分几乎等于"整个市场的涨跌"。

第三章课后作业(约 4-6 周完成):

1. 观看视频: 看完 Gilbert Strang 的 MIT 18.06 线性代数全部课程视频,一节都不能跳。(MIT OpenCourseWare 免费观看:https://ocw.mit.edu/courses/18-06-linear-algebra-spring-2010/video_galleries/video-lectures/ )

2. 阅读:阅读 Strang 的《Introduction to Linear Algebra(线性代数导论)》,做书中的习题。(教材官网:https://math.mit.edu/~gs/linearalgebra/ )

3. 编程练习 1:对标普 500 的收益率数据做 PCA(主成分分析)分解,画出特征值谱(即每个主成分解释了多少方差),找出前 3 个最重要的主成分。

4. 编程练习 2:从零开始实现 Markowitz 均值-方差优化。

python

import numpy as npimport cvxpy as cp============================================使用 cvxpy 实现 Markowitz 投资组合优化============================================np.random.seed(42)n_assets = 10mu = np.random.uniform(0.04, 0.15, n_assets)A = np.random.randn(n_assets, n_assets) * 0.1cov = A @ A.T + np.eye(n_assets) * 0.01w = cp.Variable(n_assets) objective = cp.Minimize(cp.quad_form(w, cov)) constraints = [ mu @ w >= 0.08, # 最低收益率要求 cp.sum(w) == 1, # 满仓约束(权重之和为 1) w >= -0.1, # 最多允许 10% 的做空 w = 0.3 # 单一资产最多 30% 的仓位 ]prob = cp.Problem(objective, constraints)prob.solve()ret = mu @ w.valuevol = np.sqrt(w.value @ cov @ w.value)sharpe = (ret - 0.03) / volprint(f"组合预期收益率: {ret:.4f}")print(f"组合波动率: {vol:.4f}")print(f"夏普比率: {sharpe:.4f}")print(f"各资产权重: {np.round(w.value, 4)}")第四章:微积分与优化,捕捉变化的语言

微积分是关于"变化"的语言。在金融市场里,一切都在变:价格、波动率、相关性,整个概率分布都在以秒为单位发生偏移。

微积分就是用来描述和利用这些变化的。

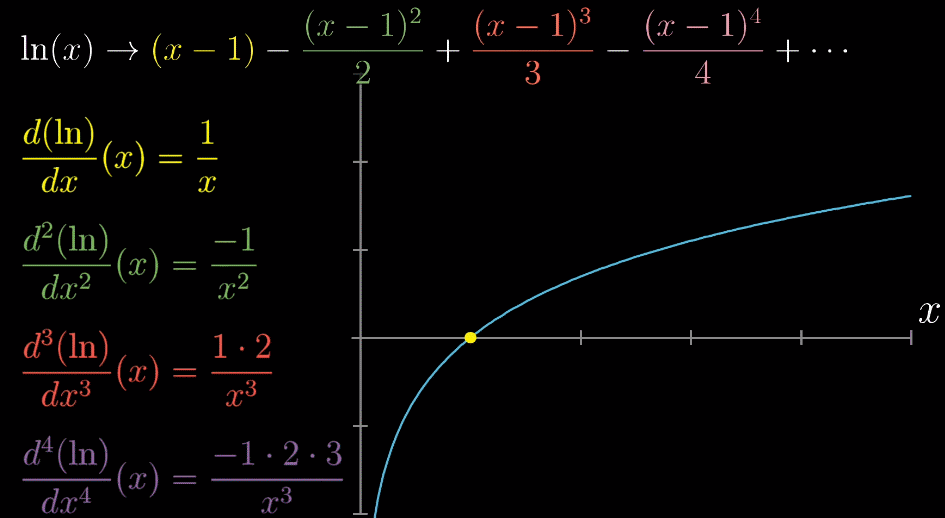

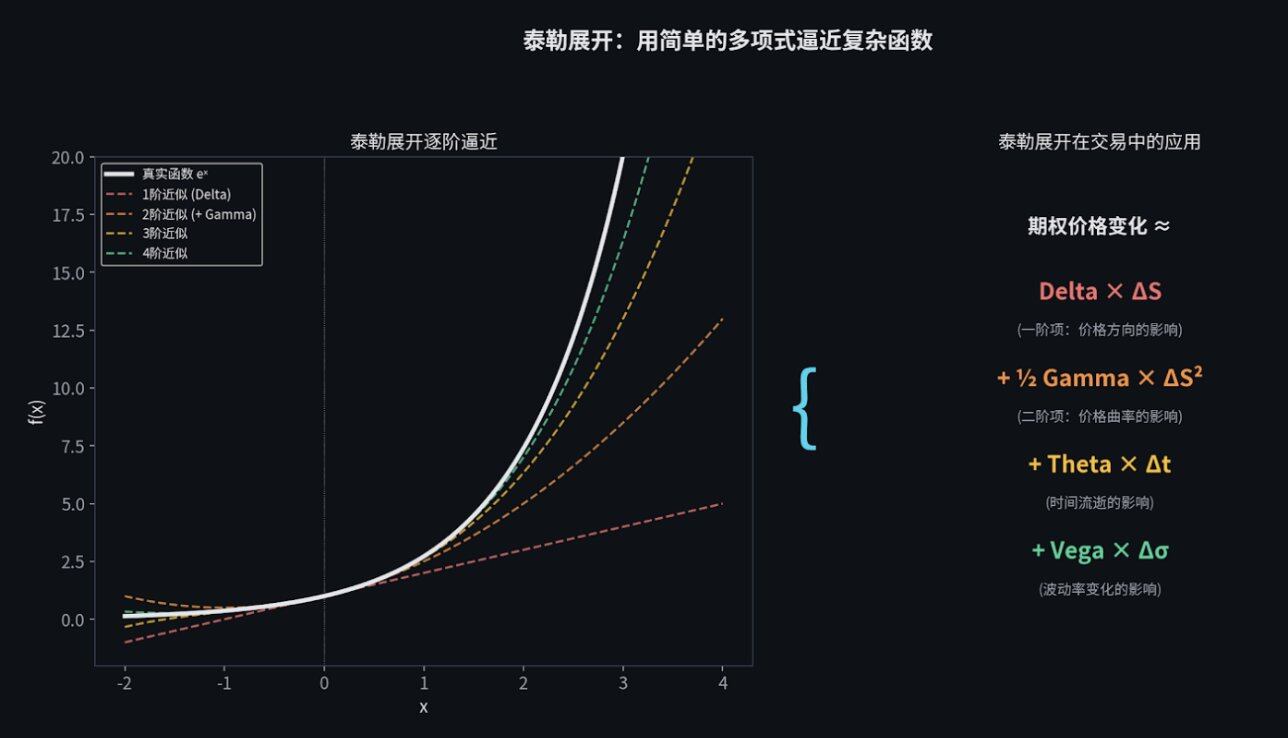

导数与泰勒展开:用简单逼近复杂

导数(Derivatives,这里说的是数学上的导数,不是金融衍生品)出现在每一个神经网络的反向传播中,也出现在每一个期权"希腊字母"(Greeks)的计算中。

在量化交易中,我们经常使用泰勒展开(Taylor expansion)来进行近似计算。而导数本质上,便是为泰勒展开提供了必要的输入。

泰勒展开的意思就是,通过对一个多项式的微调,来模拟任何一个复杂的函数,从而对x(关键因素)与y(资产价格)之间的关系进行建模。

假设你要画一条非常复杂的弯曲曲线,但你手里只有直尺。怎么办?

第一步,你用一根直线去贴合曲线的某一点(这叫一阶近似,在期权里叫 Delta)。在这一点附近,直线和曲线差不多。

第二步,如果你想贴合得更好,你可以把直线稍微掰弯一点,变成一个抛物线(这叫二阶近似,在期权里叫 Gamma)。

你掰弯的次数越多,你画出的线就越贴近那条复杂的曲线。

在交易中,期权的价格变化是一个极其复杂的公式。我们算不过来,所以就用泰勒展开,把它拆解成几个简单的部分:

价格方向的影响(Delta)+ 价格弯曲程度的影响(Gamma)+ 时间流逝的影响(Theta)+ 波动率变化的影响(Vega)。

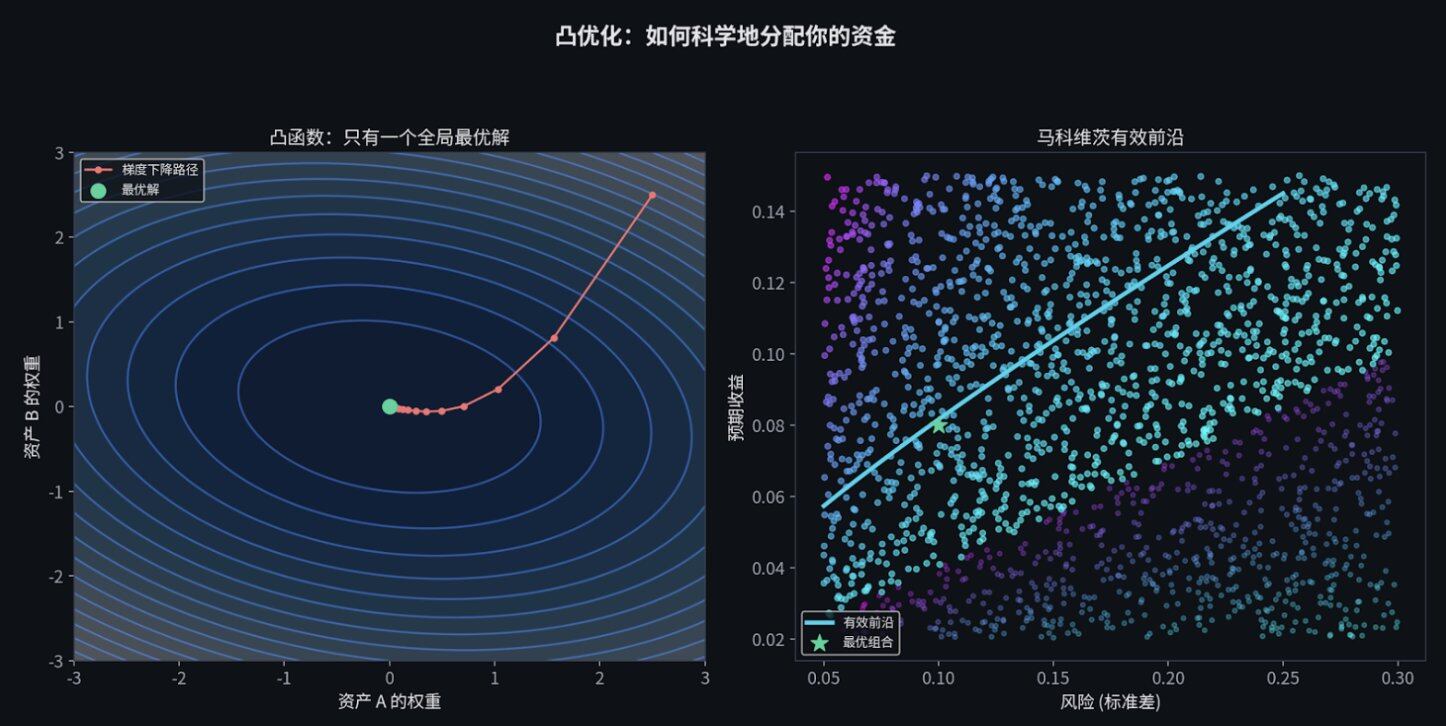

凸优化:寻找最优解

在量化金融中,几乎所有的"最优化"问题都可以表述为凸优化(Convex Optimization)问题。比如:在给定风险预算的情况下,怎么分配资金才能让收益最大化?

想象你被蒙上眼睛放在一个山谷里,要求你走到谷底(最优解)。

- 如果这个山谷坑坑洼洼,你可能会走到一个半山腰的坑里出不来(局部最优)。

- 但如果这是一个"碗"状的完美山谷,你只需要一直顺着下坡的方向走(梯度下降),你闭着眼睛都一定能走到最底部的那个唯一最低点(全局最优解)。

只要你能把金融问题写成一个"碗状"的数学公式,电脑就能瞬间帮你找到最完美的答案。这就是凸优化为你做的事情。原文作者提到,斯坦福大学的 Boyd 和 Vandenberghe 写了一本免费的教材《Convex Optimization》,是这个领域的圣经。Python 的 cvxpy 库可以让你用几行代码就解决复杂的优化问题。

这里也顺手推荐一波Andrew Ng的AI课程,前几期就会提到梯度下降和局部最优/全剧最优。方便大家更好理解凸优化的必要性。链接:https://www.youtube.com/watch?v=JPcx9qHzzgk

第四章课后作业(约 4-5 周完成):

1. 阅读:阅读 Boyd & Vandenberghe 的《Convex Optimization(凸优化)》第 1 至第 5 章。(斯坦福提供免费 PDF 版本:https://web.stanford.edu/~boyd/cvxbook/bv_cvxbook.pdf ,书籍主页:https://stanford.edu/~boyd/cvxbook/ )

2. 编程练习 1:从零开始实现梯度下降算法,用它来求 Rosenbrock 函数的最小值。(Rosenbrock 函数是优化领域最经典的测试函数之一,看起来简单但实际上很难优化,非常考验算法性能。)

3. 编程练习 2:用 cvxpy 求解一个投资组合优化问题,并加入交易成本约束。

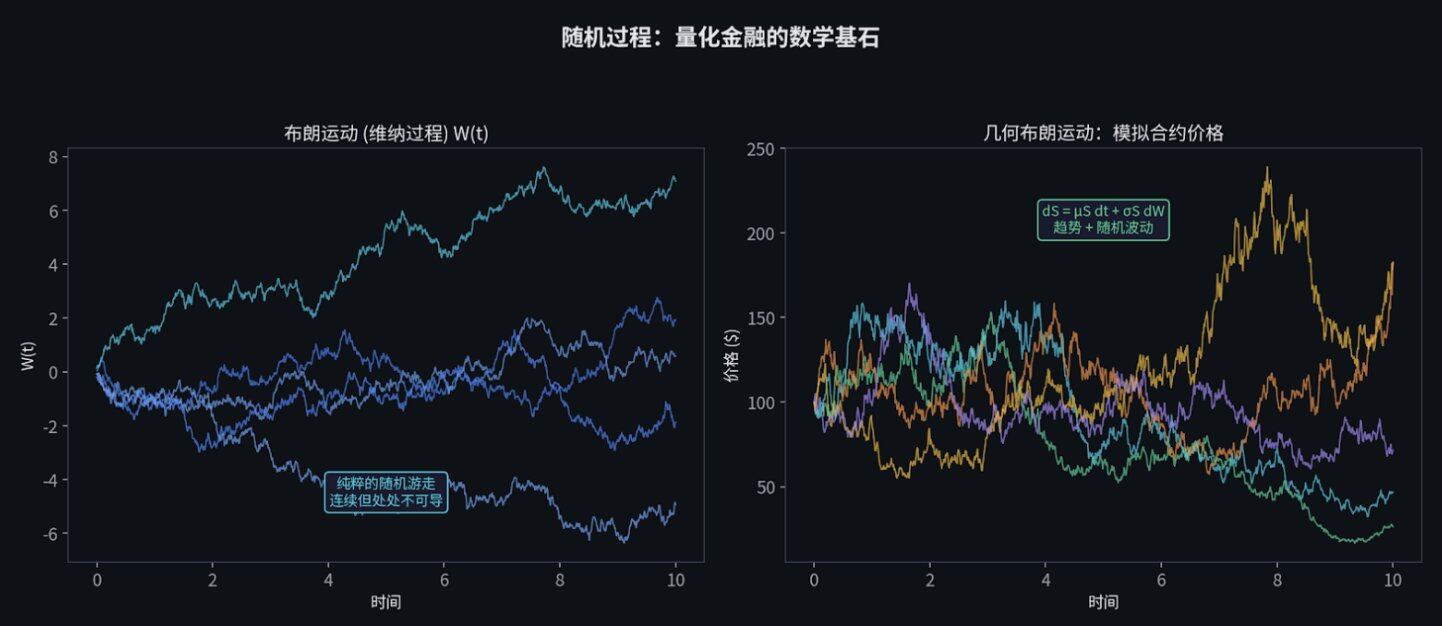

第五章:随机微积分,从数据科学家到真正宽客的蜕变

在学会随机微积分之前,你只是一个"喜欢金融的数据科学家"。学会了它之后,你才是一个真正的宽客。

这是你学习如何在连续时间中对随机性进行建模的地方。在这里,你将从第一性原理推导出著名的 Black-Scholes 方程,并真正理解为什么价值万亿美元的衍生品市场会以现在的这种方式运转。

*注5.1:想要更好地了解 Black-Scholes 方程以及其含义,可以参考上一篇“Polymarket做市圣经”。链接:https://x.com/MrRyanChi/status/2033466480067747844

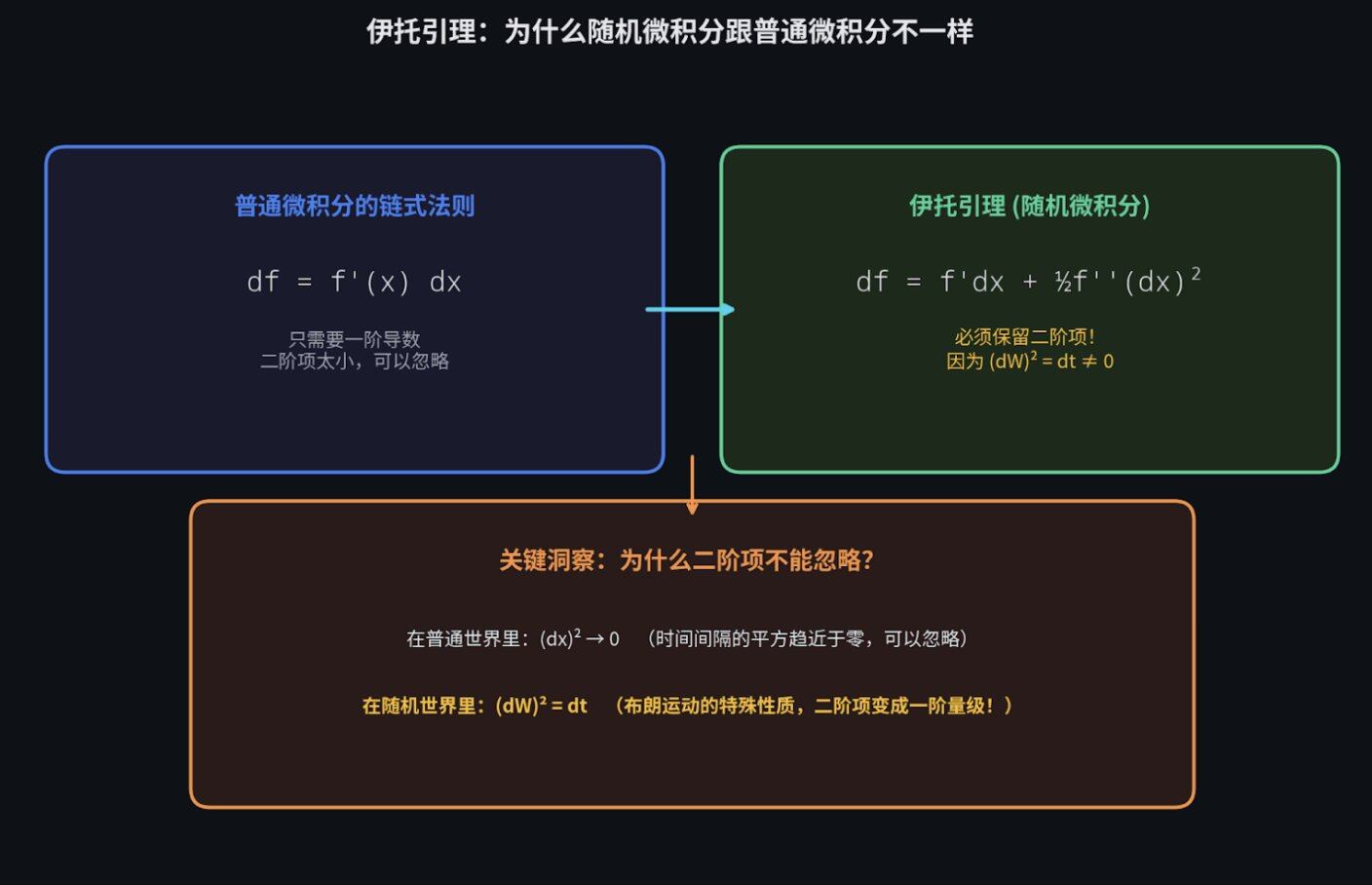

*注5.2:为什么随机微积分(Itô calculus)和普通的微积分不一样?正是因为在随机过程中,二阶泰勒项不会消失。在普通微积分里,当时间间隔趋近于零时,二阶项可以忽略不计。但在随机过程中,由于布朗运动的特殊性质,(dW)² = dt,二阶项变成了一阶的量级,不能忽略。 详情见下文。

布朗运动:纯粹随机性的数学表达

布朗运动(也叫维纳过程,W_t)是一个连续时间的随机游走。

想象一个醉汉在广场上走路。他每走一步,方向都是完全随机的。他走出的那条歪歪扭扭、毫无规律的轨迹,就是布朗运动。股票价格的跳动,在数学上就被看作是这种醉汉的步伐。

布朗运动的例子还有很多,比如科学上,空气粒子的运动也是随机的布朗运动。

这里有一个决定一切的洞察:在布朗运动中,时间的流逝和距离的平方是等价的(即 (dW)² = dt)。正是因为这个性质,随机微积分才跟普通微积分不一样。

伊托引理:随机世界的链式法则

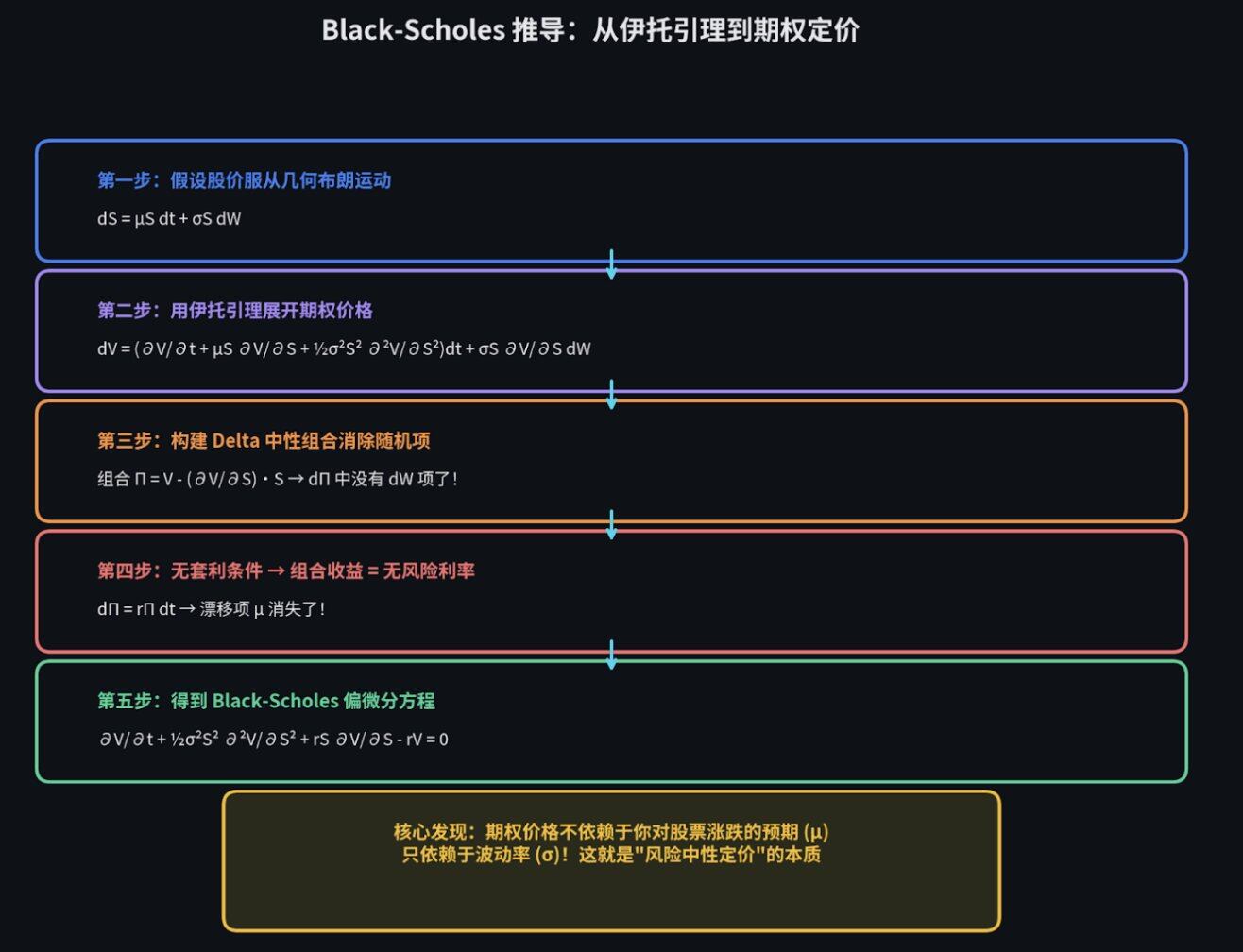

股票价格通常用几何布朗运动(GBM)来建模:

dS_t = μS_t dt + σS_t dW_t

翻译:价格的变化 = 预期收益率带来的趋势 + 波动率带来的随机震荡

而伊托引理(Itô's Lemma),就是随机世界里的链式法则。

- 在普通的微积分里(比如计算一辆平稳行驶的汽车的轨迹),你只需要考虑速度(一阶导数)。

- 但在随机微积分里(比如计算一辆在极其颠簸的烂路上行驶的汽车轨迹),因为路面本身的颠簸(波动率)实在太剧烈了,这种颠簸会实质性地改变汽车的轨迹。

所以,伊托引理告诉我们:在计算随机变化时,你不能只看方向(一阶项),你必须把"颠簸程度"(二阶项)也加进公式里。如果不加,你算出来的价格就是错的。

Black-Scholes 与风险中性定价

当你把伊托引理应用到一个期权价格上,并且构建一个对冲投资组合时,奇迹发生了。

在推导出的 Black-Scholes 方程中,代表"预期涨跌"的那个变量,竟然在公式里互相抵消,凭空消失了!

这意味着什么?这意味着期权的价格,根本不依赖于你对这只股票未来是涨是跌的预期。

也就是说,假设你在买一个看涨期权。你以为期权越贵,是因为大家越看涨。错!在完美的数学模型下,期权的价格只跟一个东西有关:这只股票未来的波动有多剧烈。至于它是剧烈地上涨还是剧烈地下跌,根本不重要。

当你第一次真正理解这个概念时,那种感觉是极其震撼的。它解释了为什么一个极度看涨的交易员和一个极度看跌的交易员,可以在同一个期权价格上愉快地达成交易。因为他们交易的根本不是方向,而是波动率。

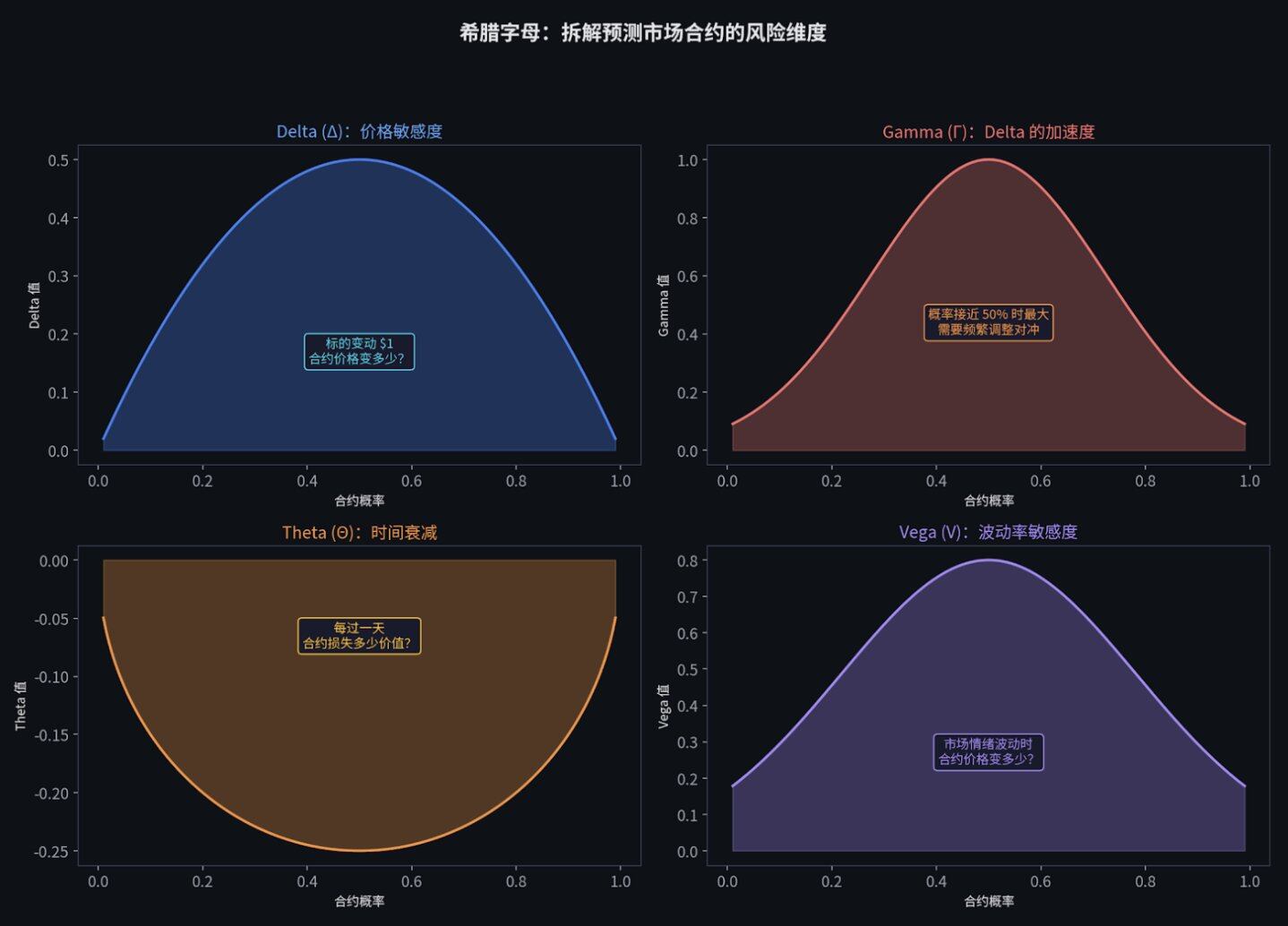

希腊字母(The Greeks):拆解风险的维度

有了 Black-Scholes 定价模型,风险就可以被精确拆解成几个独立的维度。这些维度用希腊字母命名,所以叫做 Greeks:

- Delta (Δ) - 价格敏感度:标的资产变动 $1,期权价格变动多少。它直接告诉你需要买多少现货来对冲风险。

- Gamma (Γ) - 弯曲程度:Delta 的变化速度。它告诉你需要多频繁地调整你的对冲仓位。在事件概率接近 50% 时,Gamma 最大,风险也最高。

- Theta (Θ) - 时间衰减:每过一天,期权损失多少价值。你可以把它理解为持有期权每天需要交的"租金"。

- Vega (V) - 波动率敏感度:波动率变化 1%,期权价格变多少。这是大多数华尔街衍生品交易台真正赚钱(或亏钱)的地方。

- Rho (ρ) - 利率敏感度:利率变化对价格的影响。通常影响较小,可以忽略。

第五章课后作业(约 6-8 周完成):

1. 阅读:阅读 Shreve 的《Stochastic Calculus for Finance II(金融随机分析 II:连续时间模型)》,这是该领域公认的金标准教材。(PDF 版本:https://cms.dm.uba.ar/academico/materias/2docuat2016/analisis_cuantitativo_en_finanzas/Steve_ShreveStochastic_Calculus_for_Finance_II.pdf )

2. 备选教材:如果觉得 Shreve 太难啃,可以改读 Arguin 的《A First Course in Stochastic Calculus(随机微积分入门)》,这本书更新、更易读。(AMS 官方页面:https://bookstore.ams.org/amstext-53/ )

3. 推导练习 1:对 f(S) = ln(S) 应用伊藤引理(Itô's Lemma),其中 S 服从几何布朗运动(GBM)。推导出那个关键的 −σ²/2 修正项。(这个修正项是理解对数收益率和连续复利之间关系的核心。)

4. 推导练习 2:从 Delta 对冲论证出发,完整推导出 Black-Scholes 偏微分方程。

6. 编程练习:从零实现 Black-Scholes 公式定价,再用蒙特卡洛模拟定价,比较两者结果,验证蒙特卡洛随模拟次数增加而收敛到解析解。

python

import numpy as npfrom scipy.stats import normdef black_scholes(S, K, T, r, sigma, option_type='call'): d1 = (np.log(S/K) + (r + sigma**2/2)T) / (sigmanp.sqrt(T)) d2 = d1 - sigmanp.sqrt(T) if option_type == 'call': return Snorm.cdf(d1) - Knp.exp(-rT)norm.cdf(d2) else: return Knp.exp(-r*T)norm.cdf(-d2) - Snorm.cdf(-d1)def monte_carlo_option(S0, K, T, r, sigma, n_sims=500_000): """通过风险中性模拟定价(注意漂移项用的是无风险利率 r,而不是 mu)""" Z = np.random.standard_normal(n_sims) ST = S0 * np.exp((r - sigma**2/2)T + sigmanp.sqrt(T)Z) payoffs = np.maximum(ST - K, 0) price = np.exp(-rT) * np.mean(payoffs) stderr = np.exp(-r*T) * np.std(payoffs) / np.sqrt(n_sims) return price, stderrdef greeks(S, K, T, r, sigma): d1 = (np.log(S/K) + (r + sigma**2/2)T) / (sigmanp.sqrt(T)) d2 = d1 - sigmanp.sqrt(T) return { 'delta': norm.cdf(d1), 'gamma': norm.pdf(d1) / (S * sigma * np.sqrt(T)), 'theta': -(Snorm.pdf(d1)sigma)/(2np.sqrt(T)) - rKnp.exp(-r*T)norm.cdf(d2), 'vega': S * np.sqrt(T) * norm.pdf(d1), 'rho': K * T * np.exp(-rT) * norm.cdf(d2), }# 验证:蒙特卡洛模拟结果收敛于 Black-Scholes 解析解S, K, T, r, sigma = 100, 105, 1.0, 0.05, 0.2bs = black_scholes(S, K, T, r, sigma)mc, err = monte_carlo_option(S, K, T, r, sigma)g = greeks(S, K, T, r, sigma)print(f"Black-Scholes 解析解: ${bs:.4f}")print(f"蒙特卡洛模拟价格: ${mc:.4f} ± {err:.4f}")print(f"两者差异: ${abs(bs - mc):.4f}\n")for name, val in g.items(): print(f" {name:>6}: {val:.6f}")第六章:Polymarket 与 LMSR,预测市场的数学引擎

现在,让我们把所有的数学武器,带回到当今世界上最有趣的交易市场:Polymarket。

Polymarket 背后的数学,完美地连接了这篇文章里提到的所有东西:概率论、信息论、凸优化和整数规划。

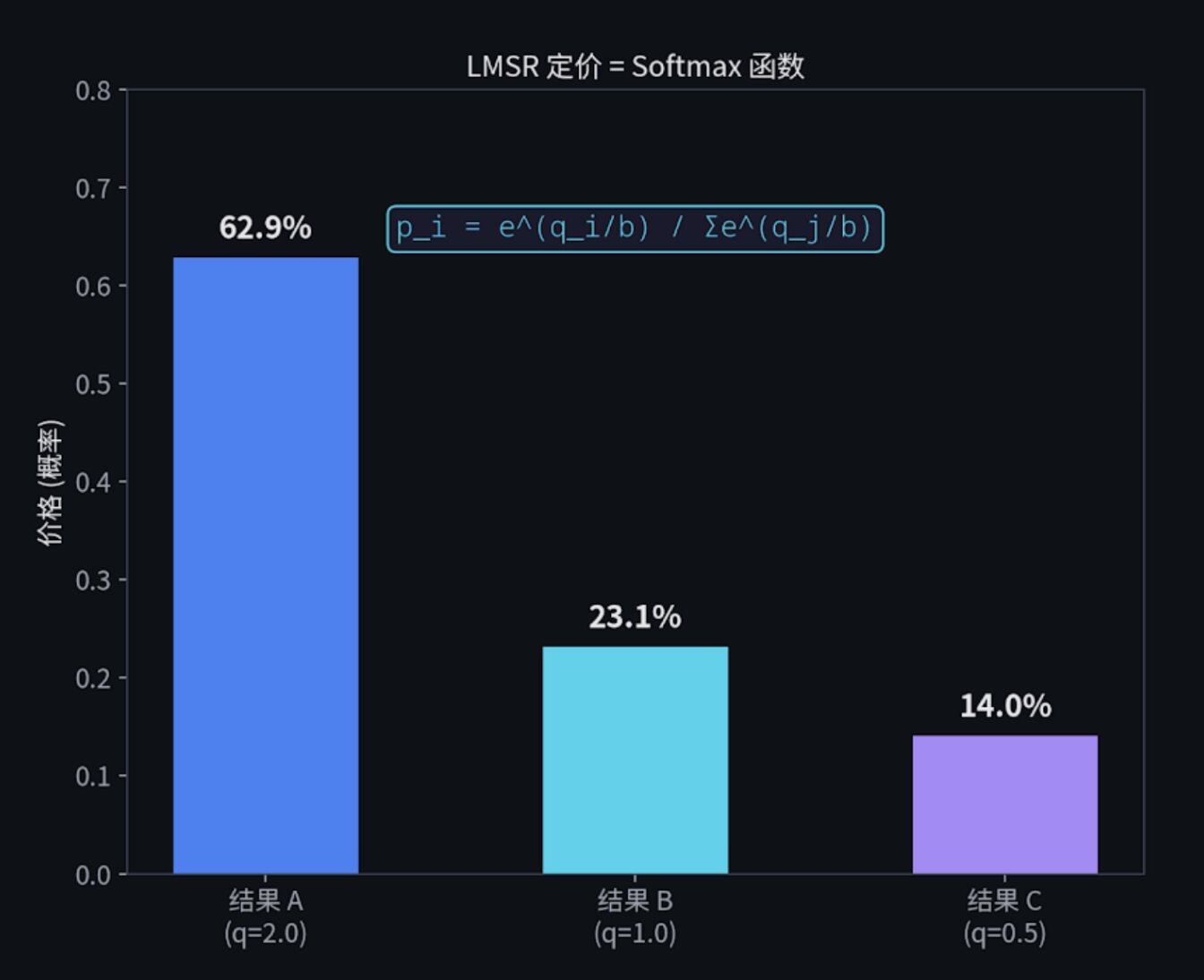

LMSR = 神经网络的 Softmax

在早期的预测市场中,自动做市商(AMM)通常使用一种叫做 LMSR(Logarithmic Market Scoring Rule)的机制。这是由经济学家 Robin Hanson 发明的。

它的成本函数是:

C(q) = b · ln(Σ e^(q_i/b))

其中:

- q_i 是某个结果的未平仓份额

- b 是流动性参数(b 越大,市场越"厚",价格越难被大单推动)。

根据这个成本函数,我们可以算出任何一个结果 i 对应的盘口价格:

p_i = e^(q_i/b) / Σ_j e^(q_j/b)

如果你懂一点机器学习,看到 LMSR 的价格计算公式,你会立刻惊呼:这不就是 Softmax 函数吗!

什么是 Softmax?假设你有三个苹果,分别重 100 克、50 克、20 克。你想把它们的重量转换成"百分比概率"。Softmax 就是一个"概率转换器"。它不仅能把这些数字变成加起来等于 100% 的概率,而且它会放大差异。稍微重一点的苹果,会分到大得多的概率份额。

驱动预测市场定价的公式,和驱动每一个人工智能(比如 ChatGPT)预测下一个词的公式,在数学上是完全等价的。这不是巧合。两者的底层逻辑都是一样的:把一组杂乱的数字,优雅地转化为一个合法的概率分布。

驱动预测市场定价的公式,和驱动每一个人工智能(比如 ChatGPT)预测下一个词的公式,在数学上是完全等价的。这不是巧合。两者的底层逻辑都是一样的:把一组杂乱的数字,优雅地转化为一个合法的概率分布。

这个机制保证了几个极其优雅的特性。

- 所有可能结果的价格加起来永远等于 1,完美符合概率公理。价格永远在 0 和 1 之间。

- 它可以提供无限的流动性(永远有人跟你交易)。

- 做市商的最大潜在亏损被严格限制在 b × ln(n) 之内,其中,n = 可能结果的数量。

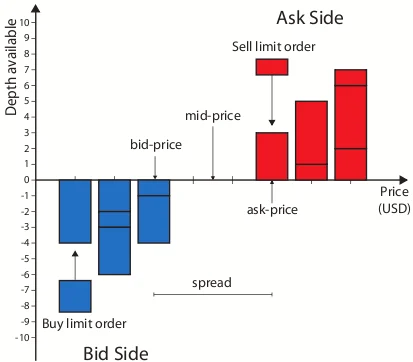

Polymarket 的 CLOB 机制:从理论到实战

值得注意的是,虽然 LMSR 是预测市场 AMM 的经典理论基础,但如今的 Polymarket 已经进化到了使用 CLOB(中央限价订单簿)机制。

详情可以看我去年十月的这一篇文章:https://x.com/MrRyanChi/status/1977932511775760517

在 CLOB 模式下,价格不再由一个固定的数学公式强制计算得出,而是完全由市场上的买方和卖方通过挂单(Bids 和 Asks)博弈产生。这就像传统的股票交易所或币安的合约市场一样。

为什么这很重要?因为在 CLOB 机制下,做市商的角色发生了翻天覆地的变化。

LMSR (传统 AMM) 与 CLOB (Polymarket 当前) 的核心区别:

- 价格形成:LMSR 由数学公式自动计算;CLOB 由买卖双方挂单博弈产生。

- 流动性来源:LMSR 由系统资金池自动提供;CLOB 必须由做市商主动挂单提供。

- 做市商角色:在 LMSR 中不需要专业的做市商;但在 CLOB 中,做市商是市场的生命线。

- 价差控制:LMSR 的买卖价差由系统参数决定;CLOB 的价差由做市商之间的内卷竞争决定。

- 对冲需求:在 CLOB 模式下,做市商面临极高的单边敞口风险,必须进行极其复杂的跨市场对冲。

用更简单的话说,在 LMSR 模式下,AMM 自动提供流动性,你只需要跟公式交易。但在 CLOB 模式下,流动性完全由做市商提供。你需要自己去计算合理的概率(使用前面提到的贝叶斯更新和统计模型),然后围绕这个概率去挂出买单和卖单,赚取买卖价差。

如果你在 Polymarket 上算错了概率,或者没有正确对冲相关性风险,你挂出的单子就会被更聪明的量化资金瞬间吃掉,当成韭菜收割。

第七章:宽客的职业版图与工具箱

如果你想把这套体系变成你的职业,或者组建自己的量化团队,你需要了解这个行业的生态。

四大核心角色

- 量化研究员(Quant Researcher):在海量数据中寻找模式、构建预测模型的人。他们需要极高的数学和统计学天赋。在 Polymarket 的语境下,他们负责构建概率模型,判断一个合约的"合理价格"到底是多少。

- 量化开发工程师(Quant Developer):构建基础设施的人。他们需要精通 C++、Rust 或 Python,打造低延迟的交易系统。在 Polymarket 的语境下,他们负责构建与 API 对接的交易引擎,确保订单能在毫秒级别内提交和执行。

- 量化交易员(Quant Trader):管理资金、控制风险、做实时决策的人。他们的收入方差最大。在 Polymarket 上,他们就是那些在多个市场同时做市、实时调整价差和仓位的人。

- 风险宽客(Risk Quant):团队的守护者。他们负责模型验证、计算极端情况下的最大亏损(VaR)和压力测试。

顶级机构的薪资水平

- 顶级公司(如 Jane Street, Citadel, HRT):入门级新人年薪在 $300K 到 $500K 以上;资深员工年薪 $1M 到 $3M 以上;明星交易员可以拿到 $3M 到 $30M 以上。

- 中上游公司(如 Two Sigma, DE Shaw):新人年薪 $250K 到 $350K;资深员工 $575K 到 $1.2M。

*注:Jane Street 在 2025 年上半年的平均员工薪酬高达 $140 万/年。

推荐阅读清单(按学习顺序)

- 概率与统计 - Blitzstein & Hwang《Introduction to Probability》:条件概率、贝叶斯、分布

- 统计学进阶 - Wasserman《All of Statistics》:假设检验、回归、MLE

- 线性代数 - Strang《Introduction to Linear Algebra》:矩阵、特征值、PCA

- 优化理论 - Boyd & Vandenberghe《Convex Optimization》:凸优化理论与实践

- 随机微积分 - Shreve《Stochastic Calculus for Finance II》:布朗运动、伊托引理、BS 模型

- 量化金融 - Hull《Options, Futures, and Other Derivatives》:衍生品定价全景

- 实战策略 - Ernest Chan《Quantitative Trading》:从回测到实盘的避坑指南

结语:我希望我早点知道的三个道理

在文章的最后,原作者分享了三个极其深刻的洞察。这也是我想送给所有 Polymarket 交易者的建议。

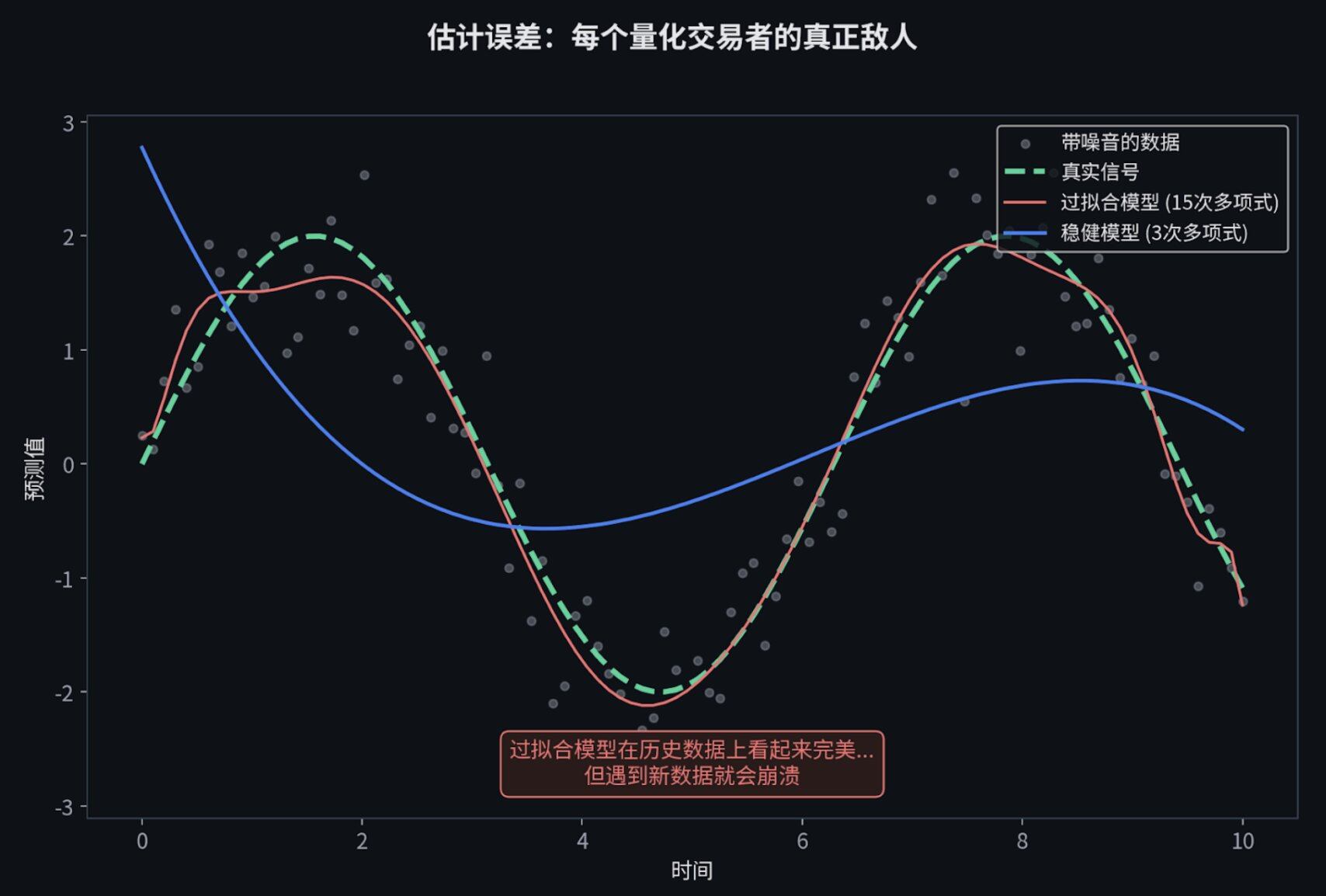

1. 估计误差才是你真正的敌人

很多人喜欢用全仓凯利公式,或者无约束的马科维茨优化,或者塞满了几百个特征的机器学习模型。它们最终都会因为同一个原因失败:对充满噪音的历史数据进行了过度拟合。

数学在参数完美的情况下是完美的。但现实中,你永远得不到完美的参数。理论与实践之间的鸿沟,永远是估计误差。

最顶级的宽客,不是那些用最复杂模型的人,而是那些对误差保持敬畏的人。他们会主动缩小仓位(用半凯利而不是全凯利),主动简化模型(用 3 个核心特征而不是 30 个),主动加入约束条件。

2. 工具已经民主化了,但"确信度"没有

今天,任何人都可以免费下载 PyTorch。任何人都可以接入 Polymarket 的 API。技术是必要条件,但不再是充分条件。

真正的交易优势(Edge),存在于独特的数据、独特的模型,或者独特的执行能力中。不是比别人多装了几个 Python 库。

这也是为什么我们把 @insidersdotbot 的更新推迟了整整一个月,来优先完善我们的聪明钱库,以及更好的PNL计算算法(比如比官方更准确的Split收益计算模式)。因为独特的数据和模型,真的能够帮你赚更多的钱,或者转亏为盈。

在 Polymarket 上,这意味着什么?

意味着你需要找到别人没有的信息来源(比如某个小众领域的专家网络),或者构建别人没有的模型(比如一个能实时处理多市场相关性的定价引擎),或者拥有别人没有的执行能力(比如一个能在 10 毫秒内完成跨市场对冲的交易系统)。

3. 数学才是真正的护城河

AI 可以帮你写代码,甚至可以建议交易策略。但是,能够推导出为什么伊托引理多了一项,能够证明在风险中性测度下折现价格是鞅(Martingale),能够判断在一个组合市场中凸松弛(Convex relaxation)何时是紧的。

这种深厚的数学直觉,才是区分"创造优势的宽客"和"借用优势的宽客"的根本分水岭。而借来的优势,迟早是会过期的。

预测市场正在经历传统期权市场在 1973 年经历过的变革。那些能够率先把严谨的数学模型、波动率定价和复杂的套利算法引入这个市场的人,将会拿走最大的红利。

停止靠直觉下注吧。去学概率,去写代码,去构建你的数学护城河。

完整工具箱

Python 技术栈

数据处理:pandas、polars(Polars 在处理大数据集时比 pandas 快 10 到 50 倍)

数值计算:numpy、scipy

机器学习(表格数据方向):xgboost、lightgbm、catboost

机器学习(深度学习方向):pytorch

优化求解:cvxpy

衍生品定价:QuantLib(工业级别的库,底层是 C++ 写的,性能很强)

统计分析:statsmodels

回测框架:NautilusTrader

回测框架(更简单易上手的选择):backtrader、vectorbt(适合入门)

量化研究平台:Microsoft Qlib(GitHub 上超过 17000 颗星,偏 AI 方向)

强化学习交易:FinRL(GitHub 上超过 10000 颗星)

C++ 和 Rust

C++ 常用库:QuantLib、Eigen、Boost

Rust 方面:RustQuant 可以用来做期权定价,NautilusTrader 采用的是 Rust + Python 混合架构(底层核心用 Rust 保证速度,上层用 Python API 方便做研究)。

数据源

免费的:yfinance、Finnhub(每分钟 60 次请求限制)、Alpha Vantage

中等价位的:Polygon.io(每月 199 美元,延迟低于 20 毫秒)、Tiingo

企业级的:Bloomberg Terminal(彭博终端,大约每年 32000 美元)、Refinitiv、FactSet

区块链数据:Alchemy(有免费套餐,支持历史存档数据访问)

除此之外,@insidersdotbot 即将开源API。将会包含现成的聪明钱数据库与交易功能。欢迎点击小铃铛Stay Tuned。

求解器

Gurobi:速度最快的商用混合整数规划求解器,学生和学术用户可以申请免费许可证。做组合套利类问题离不开它。

Google OR-Tools:免费求解器里面最强的。

PuLP / Pyomo:Python 建模接口,用来方便地定义和调用各种求解器。

参考文献

[1] gemchanger. (2025). How I'd Become a Quant If I Had to Start Over Tomorrow. X. https://x.com/gemchange_ltd/status/2028904166895112617

[2] Blitzstein, J. K., & Hwang, J. (2014). Introduction to Probability. CRC Press. https://projects.iq.harvard.edu/stat110

[3] Markowitz, H. (1952). Portfolio Selection. The Journal of Finance.

[4] Strang, G. MIT 18.06 Linear Algebra. MIT OpenCourseWare. https://ocw.mit.edu/courses/18-06-linear-algebra-spring-2010/

[5] Boyd, S. & Vandenberghe, L. (2004). Convex Optimization. Cambridge University Press. https://web.stanford.edu/~boyd/cvxbook/

[6] Hanson, R. (2003). Logarithmic Market Scoring Rules for Modular Combinatorial Information Aggregation.

[7] Polymarket Documentation. CLOB Overview & API. https://docs.polymarket.com/trading/overview

[8] Black, F., & Scholes, M. (1973). The Pricing of Options and Corporate Liabilities. Journal of Political Economy.

[9] Shreve, S. (2004). Stochastic Calculus for Finance II: Continuous-Time Models. Springer.

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。