Oracle 的问题,不是没有 AI 故事,而是这个故事已经变得足够贵。

美股 6 月 10 日盘后,Oracle 将发布 FY2026 Q4 财报,市场目前预期 Q4 营收约 191 亿美元,调整后 EPS 约 1.96 美元。上一季度 Oracle 给出的 Q4 指引是总收入同比增长 19%—21%,总云收入同比增长 46%—50%,非 GAAP EPS 为 1.96—2.00 美元。

单看这些数字,Oracle 依然站在 AI 云主线里。

与此同时,过去一年,OCI、AI 云订单、大型客户合同、数据中心扩张,以及围绕 OpenAI、Meta、NVIDIA 等客户的市场想象,已经让 Oracle 从一家传统数据库和企业软件公司,被重新放进 AI 基础设施的交易框架里。

但这次财报,市场真正要看的,已经不是 Oracle 有没有 AI 故事,而是 AI 云订单很大,但这些订单,到底值不值得 Oracle 投入如此高的资本开支?

一、从数据看,Oracle 已经站上AI云牌桌

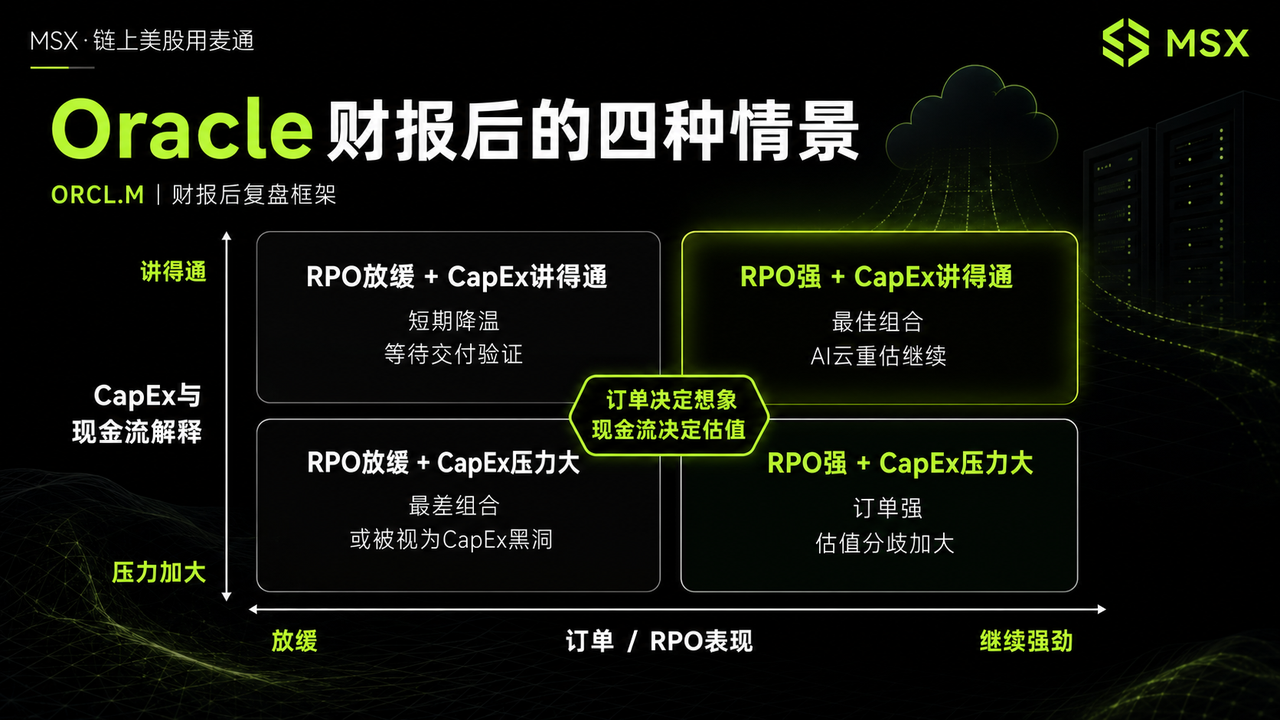

Oracle 上一季度最震撼的数据,无疑是 RPO 达到 5530 亿美元,同比增长 325%。

RPO 可以简单理解为公司已经签下、但未来还没有确认成收入的合同规模。对于云计算公司来说,RPO 越大,通常意味着未来收入能见度越高,整体上更像是需求景气度和算力容量预定情况的集中体现。

这也是为什么,Oracle 上一季度披露 RPO 后,市场迅速把它纳入 AI 云基础设施的核心标的之一。

但需要注意的是,RPO 不是利润,也不是马上到账的现金流,反而更像一张巨大的订单簿——订单越厚,当然说明需求越强,但投资者还会继续追问三个更现实的问题:这些订单什么时候交付?交付之前需要先垫多少钱?交付之后的毛利率和现金回收速度够不够好?

这才是 Oracle 现在的核心分歧。

- 看多的人认为,5530 亿美元 RPO 说明 AI 云需求真实、长期且已经被大客户锁定,Oracle 正在成为 AI 算力供给紧张时期的重要容量提供商;

- 看空的人则担心,如果这些订单必须依赖巨额数据中心投资、GPU 采购、电力资源和长期融资才能兑现,那么 RPO 越高,短期自由现金流和资产负债表压力也可能越大;

所以,Oracle 的 RPO 本身不是问题。

真正的问题是,RPO 能以多快速度转化为收入,又能以什么样的利润率和现金流质量转化为股东价值。

这也是本次财报第一个核心看点:RPO 是否继续扩张,以及管理层能否给出更清晰的订单交付节奏。如果 RPO 继续创新高,说明大型 AI 云合同仍在流入,Oracle 的未来收入能见度会继续提高;但如果 RPO 增速明显放缓,市场可能会担心 AI 云订单的高峰正在阶段性过去。

订单是故事的起点,但不是故事的终点。

对于现在的 Oracle 来说,市场已经承认它拿到了 AI 云门票,接下来要看的,是它能不能把门票变成真正的收入、利润和现金流。

二、故事很贵:OCI 增长背后的 CapEx 压力

Oracle 过去最核心的标签,是数据库和企业软件。

但现在,市场更关注的是 OCI,也就是 Oracle Cloud Infrastructure。

上一季度,Oracle 给出的 Q4 总云收入指引是同比增长 46%—50%。如果这次云收入接近甚至超过指引上沿,说明 AI 云需求仍然强劲,OCI 的增长斜率也还没有明显放缓;但如果云收入低于预期,市场就会开始担心:RPO 虽然很大,但订单转化和交付节奏可能没有想象中快。

这也是 AI 云和传统软件最大的区别。

传统软件公司的边际成本较低,收入增长更容易转化为利润;但 AI 云基础设施不是轻资产生意,它需要提前建设数据中心、采购 GPU、打通电力、土地、冷却、网络和运维能力。

订单可以签得很快,但机房不会一夜之间建好,GPU 不会自动到货,电力容量也不是随时可取。

因此,Oracle 现在最大的瓶颈,未必是有没有需求,而是有没有足够的容量把需求接住。

这也是市场对 Oracle 变得更挑剔的原因。

如果是一家纯软件公司,新增收入通常可以带来较高的增量利润率;但当 Oracle 越来越多地被市场当成 AI 云基础设施公司来定价,它就不得不接受另一套审视标准:资本开支强度、资产周转效率、折旧压力、融资成本、自由现金流,以及长期投资回报率。

换句话说,Oracle 不是简单从「软件公司」升级成「AI 公司」,它更像是从一家高现金流的企业软件公司,变成了一家同时拥有软件业务和重资产 AI 云业务的公司。估值逻辑变了,市场自然会重新定价。

这也是过去一段时间 Oracle 股价承压的关键原因之一,市场不是不认可 AI 云需求,而是担心 Oracle 为了追订单,会不会承担过重的资本开支压力。

所以这次财报,管理层必须回答几个问题:

- 未来 CapEx 还要抬多高?

- 数据中心建设速度是否跟得上订单?

- AI 云合同的毛利率是否足够好?

- 自由现金流什么时候能改善?

- 融资成本和资产负债表压力是否可控?

这些问题,比单纯的收入和 EPS 更重要。因为 Oracle 现在的交易焦点,已经从「有没有 AI 订单」,转向「这些 AI 订单能不能带来足够好的资本回报」。

如果管理层只是继续强调订单强劲,可能已经不够。市场真正想听到的是,Oracle 到底能多快把这些订单变成可计入收入的云容量,以及这些云容量最终能不能变成高质量现金流。

三、到底是 AI 云黑马,还是 CapEx 黑洞?

这次 Oracle 财报,本质上是一次 AI 云资本回报考试。

从数据层面看,市场首先会关注 Q4 营收和 EPS 是否达标。市场预期营收约 191 亿美元,EPS 约 1.96 美元,如果只是贴近预期,可能不足以改变市场对 CapEx 的担忧;如果明显超预期,尤其是云收入和盈利质量同时表现较好,才会给股价带来更强支撑。

其次,是云收入是否接近或超过指引上沿。上一季度,Oracle 给出的 Q4 总云收入指引是同比增长 46%—50%。这是判断 OCI 是否继续加速的关键指标。如果云收入接近上沿甚至超出上沿,说明 AI 云需求仍在兑现;如果低于预期,市场会重新审视 RPO 的交付节奏。

第三,是 RPO 是否继续扩张。如果 RPO 继续创新高,说明大型 AI 云合同仍在流入,Oracle 的未来收入能见度会继续提高;但如果 RPO 增速明显放缓,市场可能会担心 AI 云订单高峰正在过去。

第四,是 FY2027 收入指引能否被强化。市场现在已经高度关注 Oracle 未来一年的收入能见度。如果管理层能够进一步强化 AI 云增长和订单转化节奏,Oracle 的 AI 云逻辑会更稳;反之,如果未来增长指引不够强,市场可能会认为当前估值已经提前反映了太多乐观预期。

最后,也是最重要的,是 CapEx 和现金流口径。Oracle 必须证明现在的高投入,不是为了追逐 AI 热点,而是能够在未来换来更高收入、更好利润率和更稳定现金流。

如果管理层能把 CapEx 节奏、数据中心交付、客户需求、融资安排和自由现金流改善路径讲清楚,市场对 Oracle 的担忧会缓解;但如果这些问题依然模糊,股价可能继续围绕「增长」和「烧钱」之间的矛盾波动。

这也是 Oracle 当前最大的分歧所在。

看多 Oracle 的人认为,它正在成为 AI 云时代的容量提供商。在 AI 算力供给紧张的大背景下,谁能提供稳定、可扩张的云容量,谁就能获得大客户订单和长期收入能见度,Oracle 的优势在于它既有企业级客户基础,也有数据库和云服务的产品组合,还在 AI 云需求爆发期拿到了足够大的订单簿。

从这个角度看,Oracle 不再只是传统软件公司,而是 AI 基础设施链条中的重要一环。

但看空 Oracle 的人担心,它正在用越来越高的资本开支换增长。AI 云不是轻资产业务。数据中心可能延期,电力和 GPU 供应可能受限,折旧和融资成本可能上升,自由现金流可能持续承压。一旦订单交付不及预期,或者毛利率低于市场想象,Oracle 的 AI 云故事就会从「高成长」变成「高投入、低回报」。

这两边都不是完全没道理。

Oracle 的多头逻辑,在于 AI 云需求真实、RPO 极强、OCI 增速快,大客户订单给了公司长期收入能见度;空头逻辑则在于 AI 云的重资产属性正在改变公司的财务结构,市场需要重新评估它的现金流质量和资本回报能力。

Oracle 这次财报,不是 AI 故事的证明题,而是资本开支回报率的证明题。

如果 RPO 继续扩张、云收入继续高增长、管理层强化未来收入能见度,同时把 CapEx、现金流和融资安排解释得足够清楚,那么 Oracle 的 AI 云故事就还能继续讲下去。

但如果增长主要停留在订单层面,而交付、现金流和资本开支压力没有缓解,市场也会重新追问这到底是 AI 云黑马,还是 CapEx 黑洞?

一言以蔽之,它只需要证明这些订单值得它这么烧钱。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。