目前基本上,美国四大投行都一致定调,看好MLCC的未来成长。摩根大通最近的重磅研报,核心结论就一句话:MLCC这一轮供需紧缺,史上最强,没有之一!🔥

我简单拆解一下,看看JP Morgan怎么说的:

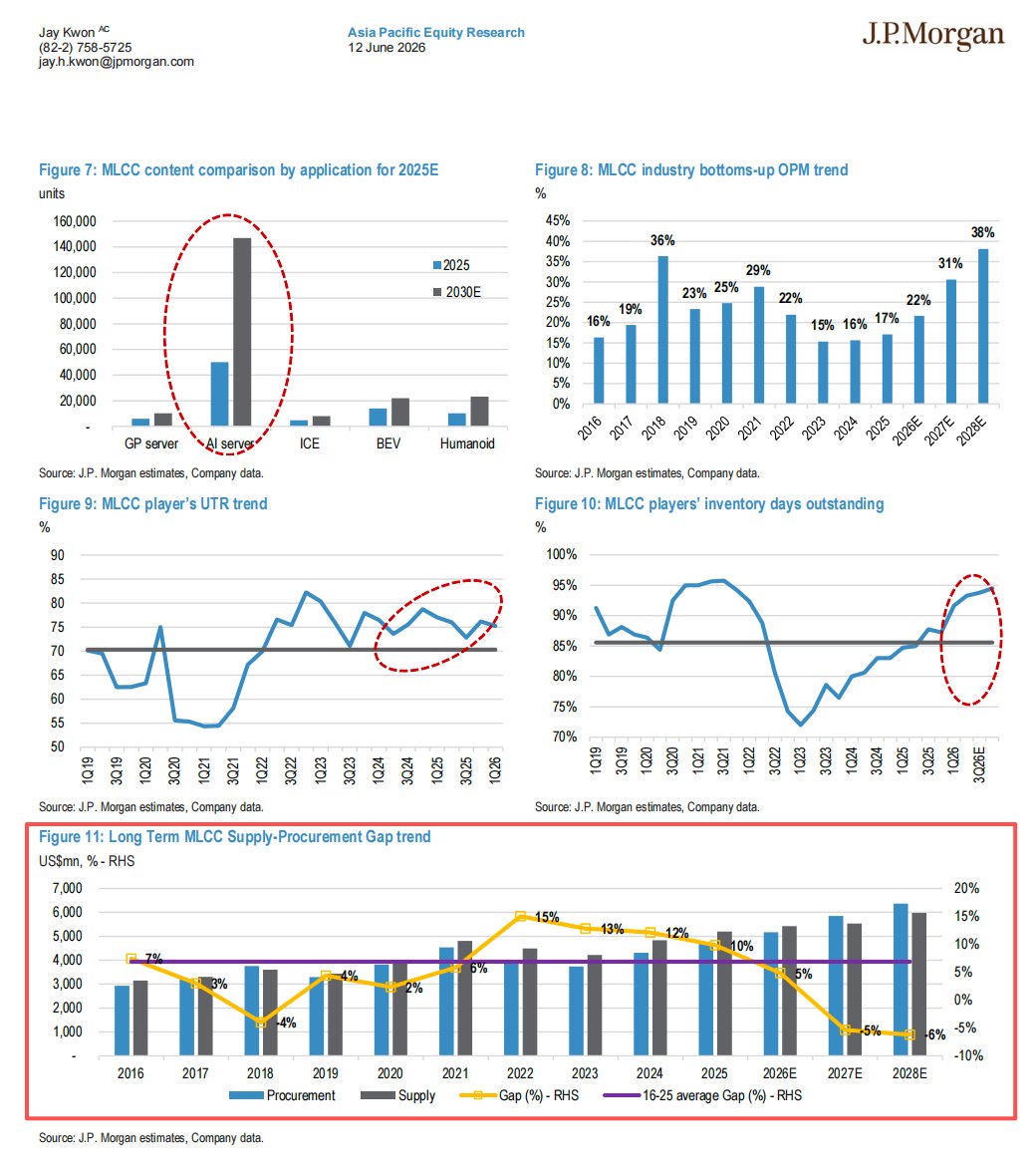

📊 供需缺口有多夸张?

• 2025-2028年周期:从10%过剩 → 28年6%短缺 →后期短缺进一步扩大。

• 这个紧张程度,比2017-18年那轮被动元件超级周期还要猛。

• JP Morgan预测高达50% ASP增长空间(类似2016-18周期的涨幅)。

• 行业OPM将从18年的36%拉升至28年的38%。

💡 为啥这么紧?两个核心驱动:

1️⃣ AI服务器TAM爆炸式增长,单台服务器MLCC用量是传统服务器的好几倍

2️⃣ 产能瓶颈被严重低估,这点很关键!

JP Morgan点出了一个被市场忽视的事实:MLCC产能不能只看名义产能增长(过去十年年化10%左右),得看有效产能。

什么意思呢?

• AI服务器需要超高规格MLCC(1005-47uF这种ultra-high容值)

• 这些高规格产品的良率更低、功耗更高、组装难度更大

• 导致实际产出远低于理论产能

• 产能损失正在加速,未来三年影响是过去五年的双位数倍增长

这就像你开了一家工厂,设备是满的,但做高端货良率只有70%,实际能卖的产品就少了30%。市场根本没充分定价这个瓶颈!

📈 市场已经在反应了:

• MLCC供应商2026年YTD已涨268%(大盘才+16%),所以JP Morgan认为估值仍有空间

• 当前市值3540亿美金,26-28年PE分别是61x/40x/30x

• 考虑到AI生态转型还在早期,共识盈利预测可能滞后

🎯 JP Morgan的投资建议:

更看好日本/台湾标的,而非韩国

• 日本:村田 、TDK 、太阳诱电

• 台湾:国巨 、华新科

• 韩国标的估值相对没那么吸引

我自己的看法,因为我个人持有村田,美股代码:#MRAAY,最近研究的比较多。这一轮MLCC周期,本质是AI基础设施建设的硬件红利。可能是既存储后又一个强确定性的板块!

当所有人都在盯着英伟达、AMD这些芯片股,但MLCC作为服务器的"毛细血管",需求弹性可能更大、供给弹性却更小(产能扩张周期长、良率爬坡慢)。

而且这个赛道足够boring,关注度不高,反而容易出alpha。你看2026年YTD涨了268%,多少人注意到了?

现在四大厂(国巨、华新科、禾伸堂、太阳诱电)齐刷刷在股东会上喊"史上最长缺货期",JP Morgan又出来盖章背书,这个趋势已经很明确了。

DYOR🙏

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。