作者:Oluwapelumi Adejumo

编译:深潮 TechFlow

深潮导读:BTC 持续下跌正在逼迫加密公司大规模裁员,但同时也催生了行业史上最激进的并购潮——2026 年上半年交易额达 94 亿美元,是去年同期的 26 倍。传统金融机构不再自建基础设施,而是直接买下牌照、托管和支付轨道,这种分化揭示了熊市中资本的真实流向。

比特币的长期下跌正迫使加密货币公司裁员、自动化更多工作,并放弃上一轮牛市中制定的扩张计划。与此同时,这也创造了行业历史上最繁忙的收购时期之一。

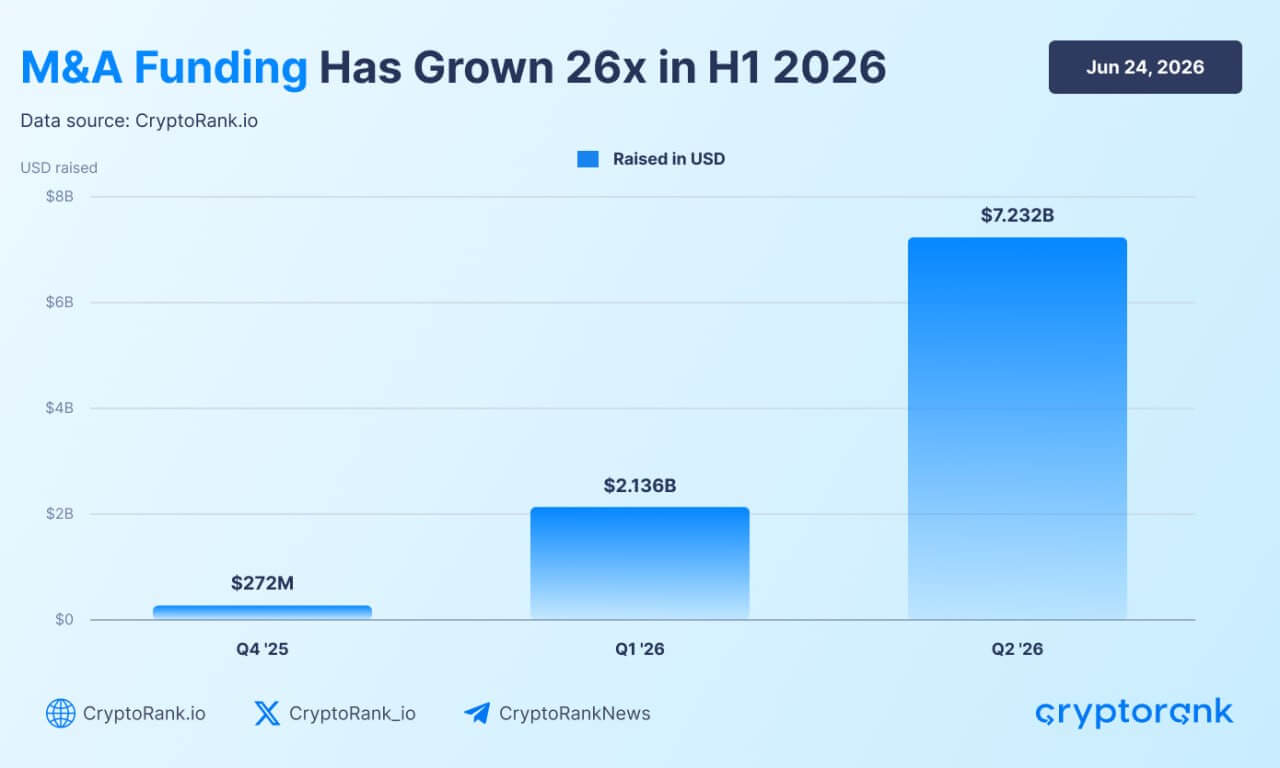

2026 年第二季度,加密货币并购交易达到 72.3 亿美元,高于第一季度的 21.4 亿美元。

两个季度的交易总额达到 93.7 亿美元。CryptoRank 的数据显示,上半年的整体增长是去年同期的 26 倍,这凸显了即使现货市场条件恶化,交易活动也在急剧加速。

这种加速发生在比特币交易价格接近近两年最低水平,以及该行业一些最大雇主继续裁员的背景下。

这种分化显示了资本在低迷时期的流向——公司在广泛招聘和投机性增长上的支出减少。

相反,传统金融机构、银行、卡网络、交易公司和资金充裕的加密企业正在收购支付系统、监管牌照、托管业务和市场基础设施,这些如果内部建设可能需要数年时间。

结果是一个熊市削弱了许多加密公司,但并未消除机构对其技术的需求。

传统金融推动加密基础设施收购浪潮

传统金融机构正在推动加密收购浪潮,选择购买完全成熟的数字资产基础设施,而不是从头开始构建合规和技术系统。

银行、支付处理商和金融科技公司正在积极瞄准已经拥有托管解决方案、支付轨道和监管批准的初创公司。

这场收购狂潮在很大程度上是由全球政策趋稳推动的。欧盟的加密资产市场(MiCA)框架建立了统一的许可标准,而美国正在进行的稳定币立法则让企业巨头有信心进行长期押注。

法律和咨询专家指出,这种政策支持是主要催化剂。根据 Architect Partners 第一季度加密并购融资报告,银行和证券行业正在全面拥抱区块链,并将该技术重新定位为传统金融市场的基础层。

万事达卡以 18 亿美元收购稳定币公司 BVNK 就是一个典型例子。这次收购使该卡网络能够立即获得处理稳定币支付所需的技术和许可,绕过了多年的内部开发。

其他华尔街巨头也在通过有针对性的投资确保战略立足点。洲际交易所支持预测平台 Polymarket,Citadel Securities 投资经纪服务商 Alpaca,渣打银行的风投部门资助做市商 Keyrock。

资产管理公司也在通过直接收购来捕捉机构需求。管理着 1.7 万亿美元资产的富兰克林邓普顿最近推出了一个名为 Franklin Crypto 的专门数字资产部门。

这一举措是通过收购 250 Digital 完成的,后者吸收了该公司的投资团队以及之前在 CoinFund 下管理的流动性加密策略,以直接向富兰克林邓普顿的全球客户群提供主动管理的加密货币产品。

总体而言,私人资本大力青睐将区块链连接到更广泛金融系统的业务。第一季度的融资数据显示,投资者明显偏好稳定币实用性,如外汇、企业支付和跨境结算,而不是投机性的加密原生项目。

在这种环境下,监管资质成为主要竞争壁垒。拥有经纪商-交易商能力、联邦银行牌照或注册投资顾问资格的收购目标,包括 Alpaca、Anchorage 和 Superstate,吸引更强的买家兴趣,因为它们为收购方提供立即的合法运营许可。

当传统金融展示其资产负债表实力时,区块链网络正在悄然成为新一类激进买家。

历史上,一层和二层网络依赖独立开发者在其链上构建应用。现在,面对激烈的用户竞争,这些网络正在直接购买面向消费者的应用。

Polygon 最近收购 Coinme 和 Sequence 凸显了这一转变。通过购买支付渠道和钱包基础设施,该区块链正在确保自己端到端的用户体验并锁定交易量,这表明仅凭技术能力不足以保持市场份额。

加密裁员加深,AI 和合规重塑劳动力

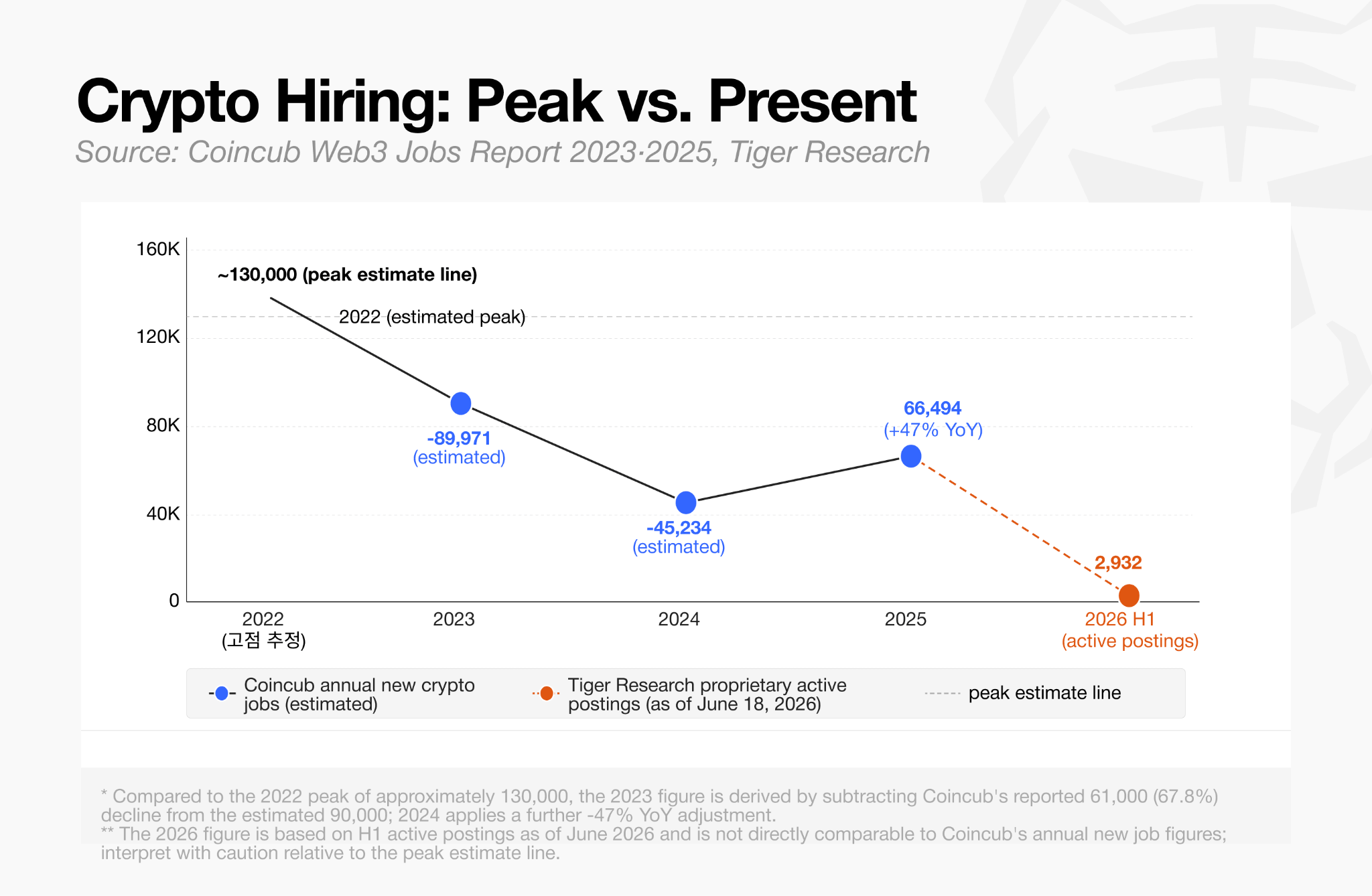

企业收购的步伐与数字资产劳动力市场的持续萎缩形成鲜明对比。

根据 Tiger Research 汇编的 2026 年 6 月数据,该行业目前全球只有 2,932 个活跃职位空缺。

这一数字远不及 2021 年和 2022 年初的激进招聘潮,当时交易平台、去中心化金融协议和 NFT 市场都在同时扩大员工规模。

就业萎缩始于 2022 年市场低迷期,并在 FTX 崩溃后加速,导致北美和欧洲的职位空缺下降约 40%。市场尚未反弹至之前的高点。

事实上,今年上半年裁员一直在稳步持续。包括 Gemini、Coinbase、Kraken、Algorand、Crypto.com 以及最近的以太坊基金会在内的主要平台都启动了新一轮裁员。

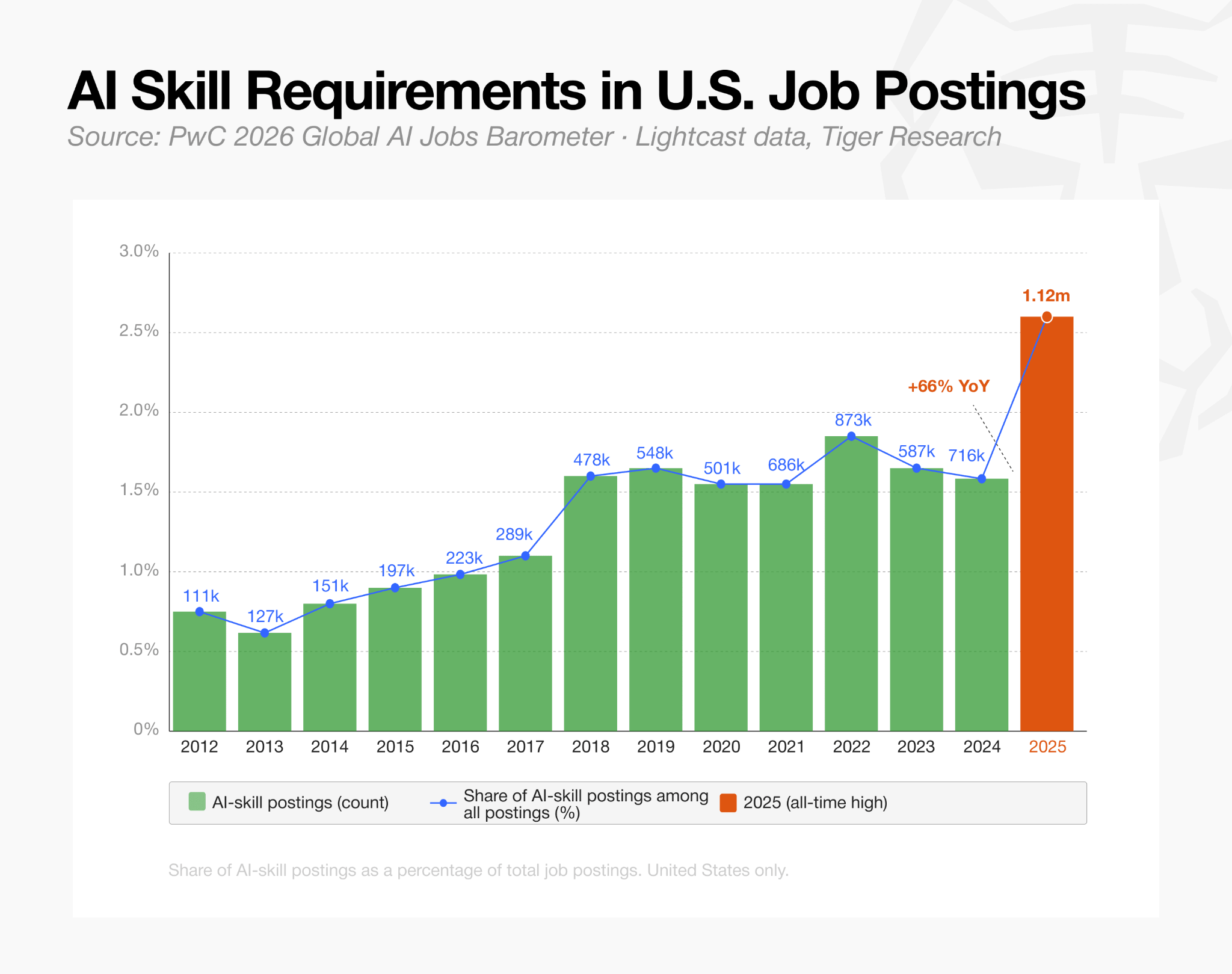

高管将裁员归因于代币估值低迷、更广泛的宏观经济压力以及人工智能推动的运营效率。具体而言,Coinbase 明确将其重组定位为向"AI 原生"运营模式的转型。

这种技术转向在招聘数据中显而易见:要求 AI 技能的加密职位比例在一年内翻了一番多,从 2025 年初的 23%飙升至 2026 年 3 月的 53%以上。

虽然整体招聘仍然低迷,但劳动力的构成正在发生根本性变化。公司并未实施全面招聘冻结。相反,它们正在积极将重点缩小到技术和监管专业知识。

根据 Tiger Research,工程职位约占活跃空缺的 34%,而法律和合规职位约占 10%。这种转变在中心化交易所更为明显,合规职位占空缺的 16%,比销售和业务开发职位多两倍以上。

这表明这些公司正在优先配备获得牌照、管理风险和维护核心基础设施所需的员工,同时减少营销和社区增长方面的支出。

此外,现有的有限招聘高度集中在少数几家重量级企业,而不是分散在早期初创公司。中心化交易所产生近三分之一的所有空缺职位。

稳定币和支付部门占另一大部分,但该活动高度集中。仅 Tether 和 Ripple 就占该类别列表的 80%以上。

最终,数据描绘的是有针对性的企业重组和防御性姿态,而不是全行业劳动力市场复苏。

陷入困境的加密公司成为收购目标

Blockworks 最近收购 Messari 完美体现了大规模裁员和加速整合的交集。

加密分析公司 Blockworks 以约 1000 万美元收购了该分析提供商,这与其 2022 年融资后 3 亿美元的估值相比大幅下降。在此次出售之前,该研究公司从 2023 年开始经历了三次独立的裁员。

资金跑道缩短和收入增长缓慢正迫使较小企业走上谈判桌,使资金充裕的买家能够以其昔日私募市场估值的一小部分吸收专业人才、专有数据和分销渠道。

行业分析师预计,这些财务压力很快将波及数字资产国库部门。整个 2025 年,许多上市国库实体通过相对其加密货币储备溢价交易成功筹集资金。

与此同时,并购浪潮最终也可能涵盖去中心化自治组织,这得益于不断成熟的法律框架。

最近的立法进展,如怀俄明州的去中心化非法人非营利协会(DUNA)结构,赋予 DAO 一种公认的法律机制来持有链外资产和知识产权。

有了更清晰的治理和所有权,协议国库更有能力收购互补的软件项目或专门的开发团队。

然而,与主导当前市场周期的传统、合规驱动的企业收购相比,这些去中心化合并仍然高度实验性。

资本仍然可用,但已变得挑剔

尽管 2026 年上半年加密交易活动接近 100 亿美元,但资本配置已变得更加挑剔。

这种严格的机构焦点的突出例外是预测市场领域。事件押注平台获得了大量融资承诺,因为它们争夺主流主导地位。

就背景而言,Kalshi 据报道正在谈判一轮融资,该融资将使这家联邦监管交易所的估值达到 400 亿美元,几乎是其之前 220 亿美元价格的两倍。Polymarket 也吸收了大量支持,因为预测市场霸主地位的竞争加剧。

然而,除了预测之外,风投论点已大幅收窄。资本压倒性地流向作为数字资产与传统金融系统之间桥梁的企业。

代币化公司和机构交易场所获得大额支票,因为它们推销的是可持续、隔离的收入模式:向银行、经纪公司和资产管理公司收取受监管服务费用,而不是依赖善变的散户加密交易者。Superstate 最近完成了 8250 万美元的融资以扩大其基于区块链的证券发行,Alpaca 在代币化美国股票和交易所交易基金的结算方面占据主导地位。

这种融资轨迹表明,投资者正在将赌注从概念性代币化试点转向实时、受监管的金融产品。

值得注意的是,纯粹的去中心化金融协议和实验性基础层区块链完全缺席本季度的大额融资。

这种风险资本的选择性部署反映了更广泛的并购趋势。流动性存在,但它被圈定给拥有监管牌照、机构分销渠道以及对传统金融具有具体实用性的初创公司。

熊市实际上正在修剪行业,迫使较弱的模式整合或裁员,同时丰厚地奖励那些为熬过加密寒冬而建立的基础设施提供商。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。