韩国股市高波动率背后 — 杠杆 ETF 的急速扩张

上一篇讲韩国股市的时候,重点放在 KOSPI 和 KOSPI VIX 上。KOSPI 继续上涨,但 KOSPI VIX 也处在高位,说明韩国股市这轮上涨并不平稳,指数往上走的同时市场波动(风险)也在变大。

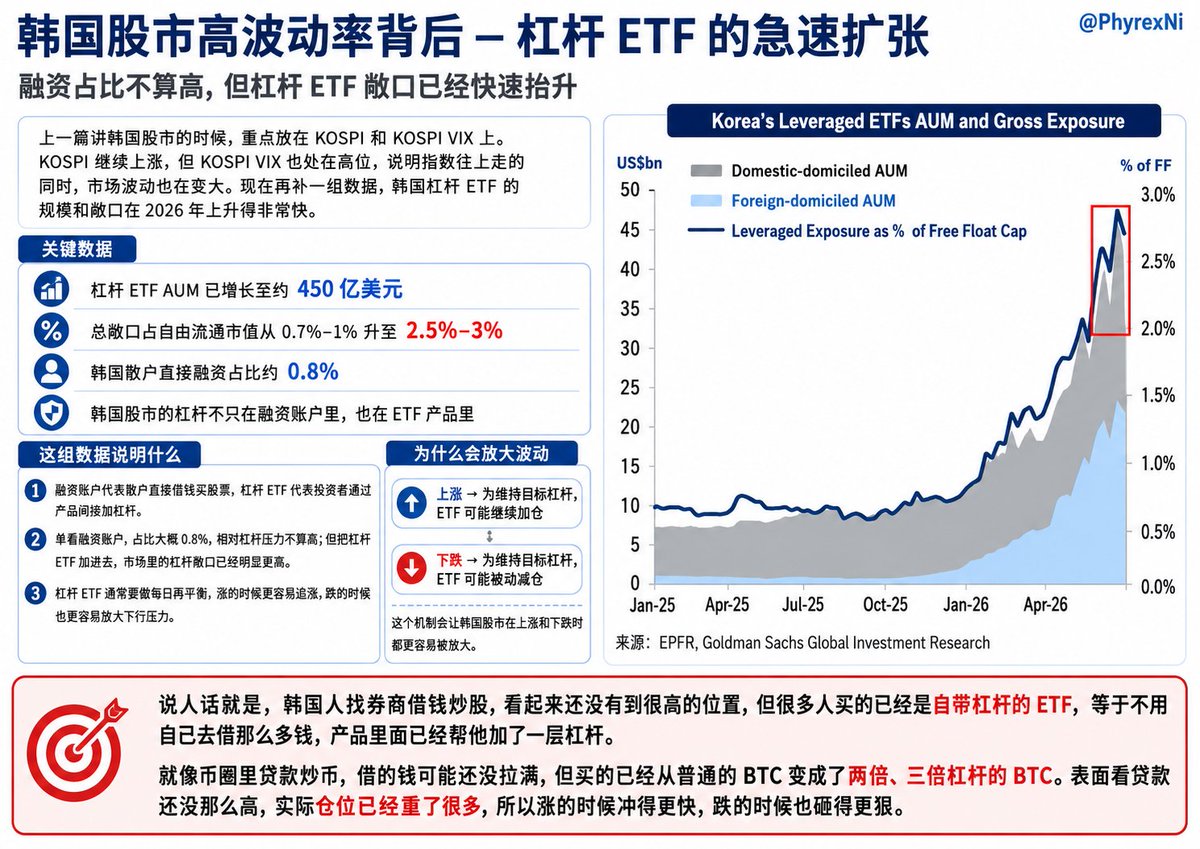

当时还提到一个数据,韩国散户融资余额虽然处在历史高位,但融资占自由流通市值的比例只有 0.8% 左右,所以单看融资账户,韩国市场还没有到过去那种相对杠杆极端拥挤的阶段。

今天又补充另一组数据,韩国杠杆 ETF 的规模和敞口在2026年 上升得非常快。

EPFR 和高盛的数据里,韩国杠杆 ETF 的 AUM 已经增长到大约 450 亿美元,其中既有韩国本土注册的杠杆 ETF,也有海外注册的韩国相关杠杆 ETF。

更关键的是杠杆 ETF 的总敞口占韩国自由流通市值的比例已经从 2025 年大部分时间的 0.7% 到 1% 附近,快速升到 2.5% 到 3% 附近。

之前我们看到了韩国散户直接融资买股的占比大概只有 0.8%,看起来相对杠杆压力并不极端,但如果把杠杆 ETF 加进去,市场里的杠杆敞口就明显高了很多,而且今年的上升速度非常快。

可以理解为韩国股市的杠杆不只在融资账户里,也在 ETF 产品里。

融资账户代表散户直接借钱买股票,杠杆 ETF 代表投资者通过产品间接加杠杆。前者占自由流通市值的比例不算极端,后者的敞口已经升到 2.5% 到 3% 附近,这部分资金会让市场涨跌更容易被放大。

另外,杠杆 ETF 还有一个特点,就是通常要做每日再平衡。市场上涨时,为了维持目标杠杆,产品可能需要增加敞口,市场下跌时,又可能需要减少敞口。这个机制本身就会让市场在上涨时更容易追涨,在下跌时更容易放大下行的压力。

这也解释了为什么韩国股市会出现指数上涨、波动率也上涨的组合。也说明韩国市场已经进入了高热度、高杠杆产品参与、高波动并存的阶段。

说人话就是,韩国人找券商借钱炒股,看起来还没有到天花板,但很多人买的已经是自带杠杆的 ETF,等于不用自己去借那么多钱,产品里面已经帮他加了一层杠杆。

就像币圈里贷款炒币,借的钱可能还没拉满,但买的已经从普通的 bitcoin:native 变成了两倍、三倍杠杆的 BTC。表面看贷款还没那么高,实际仓位已经重了很多。

这样一来,涨的时候确实冲的更快,但跌的时候也砸的也更狠,所以韩国股市才会出现一天大涨、一天大跌的感觉。

结束

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。