撰文:Yokiiiya

写在前面:从事稳定币支付行业,尤其是在香港,所需的牌照资质其严格程度远超传统的普通金融业务,更接近于银行等金融机构的监管标准。

今天,我们就用最熟悉的POS机收款来对比,方便理解这个新赛道到底有多「严格」。

一、两种收款场景对比

传统的POS机收款:

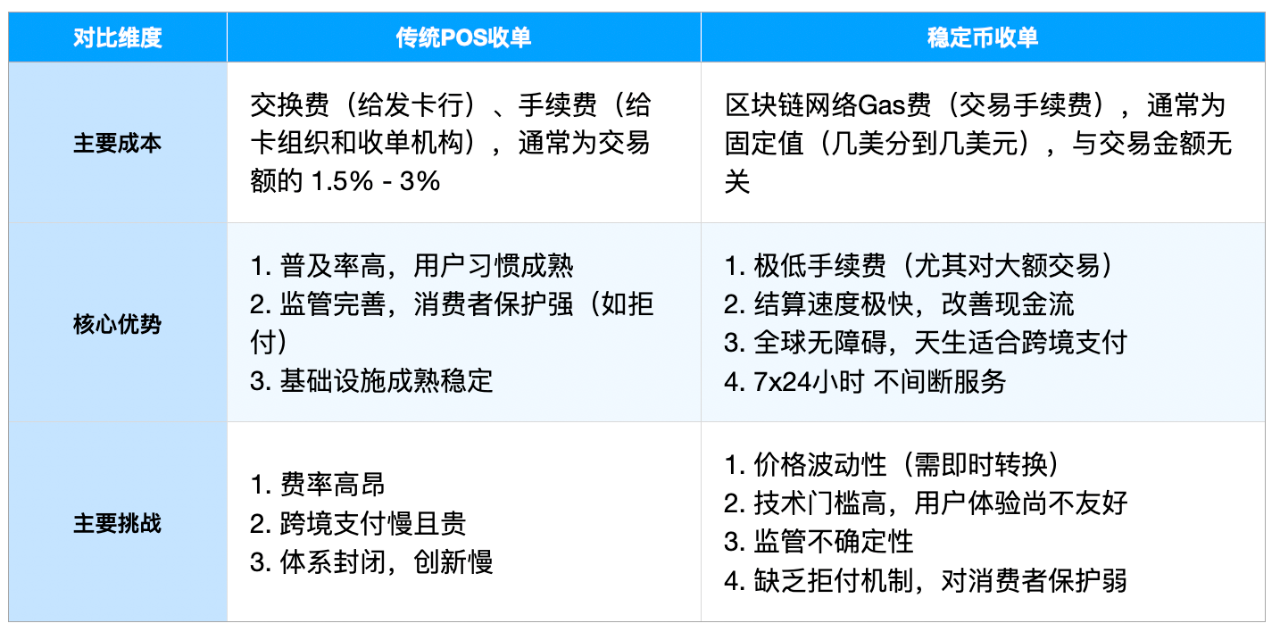

顾客刷卡 → POS机读取卡片信息 → 信息通过收单机构(如拉卡拉、银联商务)传送到银联/卡组织 → 卡组织向顾客的发卡银行请求验证和扣款 → 资金经清算后,在T+1日后到达商户账户。

稳定币收款:

顾客扫描商户的收款码 → 顾客的数字钱包弹出支付确认 → 顾客点击确认 → 一笔等额的稳定币通过区块链网络,在几秒钟内从顾客钱包直接转移到商户的钱包。

因为稳定币支付链条更短,速度更快。但正因为这种「直接」和「无国界」,监管对它的大门把守得更为严密。

目前在国内,根据2021 年十部门《通知》明确所有虚拟货币相关业务活动非法,境外交易所向境内居民提供服务亦属非法金融活动;金融机构与支付机构不得开展或为其提供服务。也就是目前稳定币发行/交易/兑换/为之提供经纪与中介都是禁止的。

两种收款方式在成本的对比

稳定币收单目前的核心应用场景非常明确:

高费率行业的本土支付:如奢侈品、B2B大额交易。

跨境电子商务:绕过复杂的代理行网络,直接、快速、低成本地完成跨境结算。

需要7x24小时即时结算的领域:如数字商品、API服务付费等。

二、核心差异对比

我们可以用一个更加形象的比喻来理解两者资质的根本不同:

做POS机收单,像是加入一个成熟的「支付俱乐部」。你需要向央行申请一张支付业务许可证(支付牌照),证明你有能力安全地处理资金流、做好风控。之后,你就能在银联、网联等现有规则下,为商户提供收款服务。

发行稳定币或提供稳定币收款服务,则像是要自己开一家小型的「数字支付银行」。监管对你的要求,是参照银行等存款类机构的标准来的。

三、总结

通过对比,我们可以看到清晰的监管逻辑:安全与创新之间的平衡。

对于成熟的POS收单,监管框架已经非常完善,核心是确保这个庞大系统稳定、安全地运行。

对于新兴的稳定币支付,监管态度更为审慎和严格。它用近乎「银行级」的准入门槛,确保只有实力最强、最合规的玩家入场,从源头上降低这个高效但强大的新工具可能带来的全局性风险。

所以获得稳定币相关牌照是这个机构或公司在资本实力、合规风控和应用场景上获得了监管的顶级认可。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。