作者:J.A.E

DeFi市场规模已突破1,500亿美元,但超额抵押模式仍限制着其向更广阔的信贷领域渗透。无抵押借贷始终是DeFi市场积极探索的方向之一,但是各路协议纷纷埋骨途中。

近日,无抵押借贷新秀3Jane宣布预计将于11月初主网上线。作为头部加密VC Paradigm支持的无抵押信贷协议,3Jane是其在借贷赛道的又一落子,引发了市场的广泛关注。

DeFi抵押借贷模式或将出现拐点

3Jane将自身定位为“基于信用的点对池货币市场”,目标是为无法满足超额抵押需求的群体,提供算法驱动的实时无抵押USDC信贷额度。3Jane拥有清晰的客户画像,除了普通的加密投资者以外,其也明确囊括了流动性矿工、交易员、套利者、企业以及AI Agent等服务对象。3Jane瞄准的这类目标客群说明,其从一开始就定位在高周转、高资本效率的机构级信贷市场。

无抵押借贷的本质是出借人必须承担借款人的信用风险。在传统金融中,这类业务通常都会要求借款人通过严格的KYC(客户身份验证)/AML(反洗钱)/CDD(尽职调查)与信用评估,但DeFi推崇的无许可与匿名性却与KYC/AML要求背道而驰。因此,DeFi无抵押信贷如果想要实现大规模商业化,特别是在获取5,000万美元级别的机构资金时,就必须要平衡去中心化精神和监管合规要求之间的矛盾。

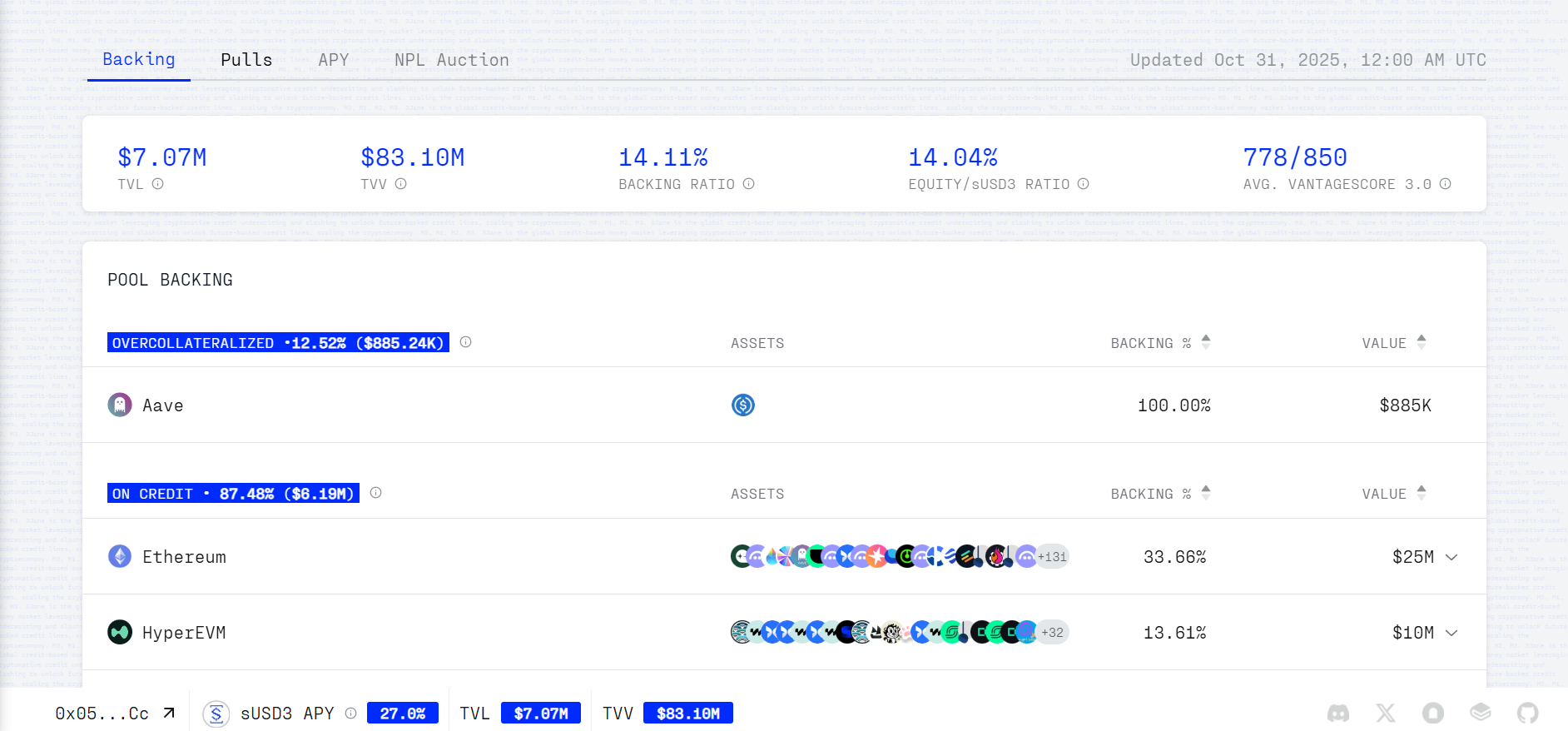

早期阶段,出借人可在3Jane上通过存入USDC来铸造USD3,或者将USDC/USD3质押进协议铸造sUSD3,并获得高达27%的APY。截至目前,3Jane上超过700 万美元的信用额度是由约8,310 万美元的已验证资产支持。

针对借款人,3Jane将范围限定在总资产价值超过15万美元的美国居民,初始出借金额上限约为5,000万美元。这个限制主要是由于协议需要资产验证来确定信用额度,同时筛选出合格借款人以降低风险,借款人要求是美国居民也便于未来的债务追收。

协议的准入机制,直指SEC(美国证券交易委员会)对“合格投资人”的监管要求。虽然合格投资人的定义通常要求净资产超过100万美元,但3Jane设定的准入门槛及其对用户国籍的要求说明了协议对合规的重视,在产品设计之初就将用户限定在满足特定KYC与资产门槛的客群范围内,从而最大程度地规避监管风险。

对于3Jane而言,其商业模式闭环的前提不再只是技术上的风控模型有多精准,更取决于它能够满足机构资金对监管层面的严格要求。这意味着,3Jane需要证明它是一个拥有可验证合规层的协议,才可能吸引其目标群体进入DeFi市场。

3Jane构建用户信用图谱,打造“隐私合规栈”

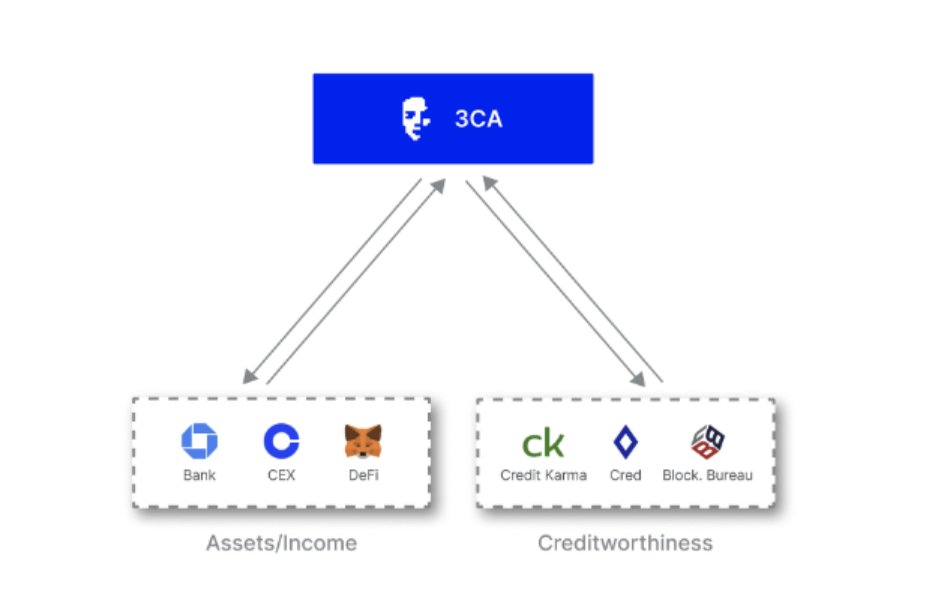

3Jane 创始人Jacob Chudnovsky坦言,之前加密市场的无抵押信贷协议均以失败告终,原因是在于缺乏健全的信贷承销机制与法律追索权,且大量交易都发生在链下。为了解决无抵押借贷在风控与合规方面的难题,协议通过结合3Jane信用风险算法(3CA)与zkTLS协议,创建了一套新技术架构。

3CA用于捕捉用户在DeFi、CEX(中心化交易所)以及传统银行之间的交互数据,将其作为信用评估的一部分。3CA是基于用户的Jane Score与资产类型对他们的信用额度进行承销。其中,Jane Score是用户在3Jane协议上的信用评分,由他们在链上与链下的信用度共同构成。Jane Score的链上信用评分是由Cred Score与Blockchain Bureau Score喂价,这两个协议都根据用户的链上行为建立了信用评估框架;链下评分则是整合了TransUnion与Equifax(美国三大信用机构之二)的VantageScore 3.0作为数据源。另一方面,Jane Score也包含了违约惩罚机制,通过限制访问权限与提高利率来震慑不良行为者。

简而言之,Jane Score将从链上及链下两个维度综合评估用户的信用风险。假设用户通过外部借款或转账等行为虚增自身的资产价值试图向协议进行借贷,这类行为本身就会被Jane Score收集并评分。针对新用户,假如他们过往在链上或链下的借贷行为较少,其初始信用评分不会很高,协议发放的信用额度也将控制在可承受范围内,防止因出借大量资产而出现严重坏账。

此外,3Jane高度重视合规,协议之后有可能会将违约用户的信用数据反馈至链下的信用机构,从而约束用户行为。

3CA跨领域的数据输入帮助协议构建出了一张超越单一链上维度的“信用图谱”。通过Jane Score,3Jane也将借贷行为的信用风险评估从对超额抵押(资产价值)的依赖,转向了无抵押(用户信用)模式,而这正是支撑协议向企业与AI Agent等复杂主体发放信贷的基础。

3CA评估用户信用的前提是获取到用户在Web2与Web3的行为数据,但这又与保护用户隐私的需求产生了矛盾。3Jane进而引入zkTLS(Zero-Knowledge TLS)协议攻克了这一“隐私合规悖论”。

zkTLS如同一座利用零知识证明技术构建的加密桥梁,它允许借款人连接Web2世界的金融数据,比如通过Plaid连接的银行账户或CEX账户,并私密地生成证明,来验证用户的还款能力或资产所有权等,而无需向3Jane或任何第三方泄露敏感数据。

zkTLS的价值主张就在于,它提供了“零知识证明”形式的合规证明。对受监管金融机构而言,KYC/AML的核心要求是通过客户识别、身份验证及对交易真实性的尽职调查。zkTLS可在保证用户隐私的前提下,完成这些尽调步骤,承担起监管要求下的责任。这种技术创新让3Jane大幅增强了自身对合规机构资金的吸引力。

Paradigm押注“合规”DeFi

6月4日,3Jane获得了顶级风投基金Paradigm领投的520万美元种子轮融资。这笔投资不仅是资金上的支持,更是Paradigm对构建“具备可扩展性的合规加密原生信贷基础设施”这一大方向的有力背书。

实际上,Paradigm对3Jane的投资是在押注一个符合监管趋势且具备机构级接入能力的DeFi蓝本。3Jane的机构化战略成功与否,高度依赖其资方Paradigm与SEC频繁沟通的“监管护航”行动。

Paradigm的监管游说活动致力于解决目前加密市场,特别是传统金融与DeFi融合过程中,面临的主要合规障碍。他们的游说工作也是3Jane在合规层面吸引机构资金的重要战略保障。

托管是机构资金进入DeFi的最大瓶颈之一。SAB 121(SEC员工会计公告第121号)要求金融机构将托管的客户加密资产作为负债列入资产负债表内。

这一要求迫使将托管方承担非必要的费用支出,导致银行与信托公司等传统金融机构望而却步,大幅限制了合格托管方的数量。Paradigm认为,SAB 121本质上是在扼杀行业的增长,因此要求SEC撤销SAB 121。

经过行业的游说,SAB 121已于2025年1月被SEC撤销,一举降低了机构的托管门槛。对于3Jane而言,撤销SAB 121是Paradigm为其铺设的“流动性入口”。企业是3Jane的目标客群之一 ,这些机构级用户需要合格托管人的服务。如今,SAB 121被撤销,机构即可通过合规路径将较大规模的资金存入协议,以满足5,000万美元信贷需求,确保3Jane可以获得稳定且合规的资金来源。

Paradigm的监管游说工作为3Jane创造了更可靠的机构入场条件,令3Jane的技术合规优势更具商业变现能力。在传统金融机构寻求同时满足KYC/AML与链上效率的背景下,3Jane或将提供了一个具备可行性且机构友好的合规DeFi模型。

3Jane与Paradigm战略协同也预示着DeFi正在从服务加密原生用户,转向更广泛的传统信贷市场,尤其是万亿级的企业信贷和贸易信贷。一旦无抵押信贷中最棘手的信用评估与合规性问题被3CA和zkTLS有效解决,DeFi或将承载起传统金融的完整产品线,挣脱超额抵押的束缚。

届时,DeFi不仅能保留去中心化的高效率,还将实现监管要求的责任制。11月初的主网上线,将检验3Jane能否在合规浪潮中,撬动传统金融的天量信贷流动性。

不过,投资者仍应重点关注3Jane的信用风险。虽然目前的违约概率较低,但如果经济衰退来袭,目标客群扩展到企业与AI Agent可能会放大风险。如果管理不善,无抵押信贷也可能会重蹈传统金融的覆辙,因此投资者也需关注协议追索机制的有效性,如催收与合法拍卖等。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。