撰文:刘红林律师

近日中国人民银行召开的打击虚拟货币交易炒作工作协调机制会议在业内引发「炸裂式传播」。对于不熟悉国内监管逻辑的人来说,这似乎像是国家再次对虚拟货币「一刀切」;但对过去十年间持续关注国内虚拟资产治理体系的人而言,这次会议内容不仅不陌生,甚至多少还在预料之中。

原因也不难理解:这次会议内容本身不是「新规」,而是一次跨部门、系统化的「监管立场重申」,把过去十年逐步形成的监管框架再一次公开、明确地摆在桌面上。

所谓「强监管信号」,实质上是一场针对市场误解的纠偏。

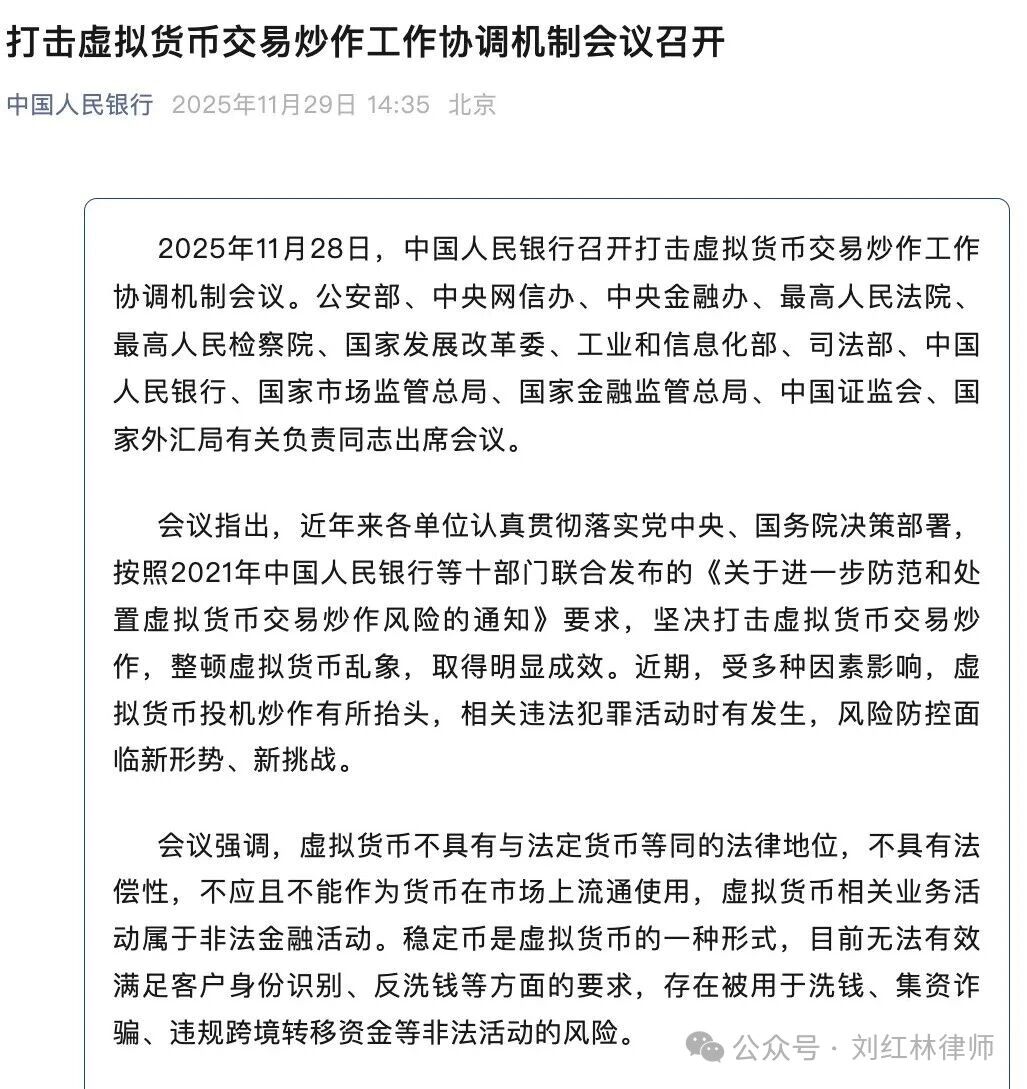

要理解本次会议,就必须把视角放回到 2013—2021 的监管脉络。中国对于虚拟货币的治理从一开始就不是模糊的,而是清晰、有步骤、层层递进的。2013 年,中国人民银行等五部委发布《关于防范比特币风险的通知》,首次明确比特币不是货币,没有法偿性,不具备强制性,不是由国家发行,不具有货币属性,因此只能被视为一种特定虚拟商品,不应在市场上作为货币使用。文件同时要求金融机构和支付机构不得提供相关服务,这是国内监管的第一道「大闸」。2017 年,中国人民银行等七部委联合发布 ICO 全面叫停文件,把代币发行融资定性为非法金融活动,首次明确「非法发行代币」「变相公开融资」等行为属于违法活动,要求全面清退。到了 2021 年,中国人民银行等十部门发布《关于进一步防范和处置虚拟货币交易炒作风险的通知》,更是将监管边界画得毫无悬念:虚拟货币相关业务全部属于非法金融活动;境外交易所向境内居民提供服务也构成违法;法币与虚拟货币兑换、撮合、清算、代币交易等全部列入禁止性业务。潘功胜也在公开场合明确表示:这些政策文件至今仍然有效,监管方向不会改变。

在此背景下,再看此次会议所说的三件事:虚拟货币不具有法偿性、不得作为货币使用;虚拟货币相关业务属于非法金融活动;稳定币是虚拟货币的一种,不满足 KYC、AML、跨境监管要求。这些内容从字面上确实没有新鲜感,但关键不在内容,而在会议的时间节点。

当前行业周期回暖,链上活动激增,外贸和民间跨境资金需求大量转向稳定币路径,全球多个国家拥抱 Web3 并布局稳定币立法 —— 在这样的背景下,监管选择由央行牵头、公安、网信、两高、证监会、外汇局共同参加,以一次高规格会议,把既有监管口径从「原则性规定」提升为「公共信号」,本质上是为了避免市场误读政策、避免创业者在错误前提下踩线。

事实上,中国虚拟货币的法律体系近几年已经形成一个非常清晰且稳定的三层结构:民事司法承认虚拟货币的财产属性,行政监管全面禁止虚拟货币金融活动,刑事司法从严评价虚拟货币在违法资金链路中的作用。这三层结构并不是矛盾,而是制度分工。比如在上海某基层法院的一起民事判决中,比特币被认定为民法意义上的虚拟财产,可以作为返还标的物,这体现的是民法对财产权利的保护;但在另一起由上海浦东法院公布的虚拟货币非法换汇案中,当事人通过国内空壳公司账户为不特定客户提供稳定币跨境转账,交易规模高达 65 亿元,法院认定这是利用虚拟货币从事非法金融活动并构成犯罪,体现的是刑法对行为危害性的评价。行政层面同样如此,以「数字资产投资培训」之名行代币销售之实,以「区块链技术服务费」名义掩饰代理清算行为的公司被行政处罚也屡见不鲜。

民法保护「虚拟财产权益」,行政禁止「金融交易业务」,刑法打击「犯罪资金链路」,三者共同构成当下内地对于虚拟货币的监管现实。公众往往只看到其中一层,比如看到法院承认虚拟货币财产属性,就误以为政策松动;又比如看到香港推稳定币监管规则,就误以为内地会跟进。新闻报道出现加密货币的涉刑案件,就惊弓之鸟的认为是政策要收紧。这次会议的重要意义之一,就是把这三层逻辑重新摆回原位:虚拟货币「作为财产」可以被保护,「作为金融活动」不能发生;司法可以返还,行政监管依旧禁止;区块链技术可以存在,但虚拟货币的金融类业务不能在内地落地。

会议特别点名稳定币,引发外界以为「监管升级」。但实际上,监管层态度从未改变,只是对当前过热的市场进行降温式的回应。近三年,稳定币已经成为链上经济的「清算底层」,跨境支付、链上金融、灰色链路,甚至部分真实贸易的代付,都高度依赖 USDT、USDC 等稳定币。这意味着,稳定币事实上构成了一个「影子清算网络」—— 能够把价值跨境移动,却完全不经过国家主权金融体系,也不进入银行间支付清算系统,不在外汇统计、跨境资金报告系统、反洗钱体系的监管半径内。在中国实行严格资本管制的背景下,监管真正警惕的不是「稳定币储备是否足额」,而是它天然绕开了国家最核心的宏观金融监管能力。

从治理逻辑上讲,政府的监管重点从来不是「资产是什么」,而是「资金在哪里流动、监管是否能触达」。在这个逻辑下,稳定币作为一种跨境、即时、匿名、可拆分、高流动性的价值迁移工具,本质上就是一种未经许可的跨境结算设施。即便技术上再创新,也不可能在中国境内拥有试点空间。本次会议对稳定币的重申,是要防止当前市场热度下出现新的误读,让公众明白:稳定币的金融活动在内地没有例外,没有灰度,没有讨论空间。

很多创业者因此担心:内地这次重申监管,会不会影响香港正在推进的数字资产发展战略?我们的判断是:不会。恰恰相反,它会让香港地区的制度优势更明显,商业发展空间更稳固。

过去几年,香港建立了一套非常清晰的制度体系:基于《打击洗钱条例》的 VASP 牌照机制、虚拟资产交易平台监管制度、稳定币发行人监管框架。特别是在稳定币监管中,香港要求发行人 100% 储备,储备资产需通过持牌审计机构定期披露,发行人需满足最低注册资本要求,并纳入 AML 监管体系。这套体系不是「自由放任式创新」,而是「严格但可以做」。这与全球目前最为严格的新加坡、欧盟、美国正在讨论的稳定币法案属于同一逻辑体系。

更重要的是,香港的监管定位与内地不是对立关系,而是一种「制度化功能分工」。内地负责风险隔离、防止虚拟货币冲击金融稳定和跨境资金安全;香港负责承接全球虚拟资产创新,为中国在数字资产国际规则中的话语权提供制度落点。如果内地口径模糊、态度不清,香港的制度空间反而会受到干扰,甚至被误读为「内地的试点区」。现在边界划得越清晰,香港越能心无旁骛地推动制度创新。

从更高维度来看,中国的虚拟资产治理不是「全面禁止」,也不是「局部开放」,而是一套「双轨并行、边界清晰、功能互补」的治理模式。内地的核心目标是资金可控、风险可管、跨境可监管;香港的任务是建立可监管、可审计、可问责的创新空间。在这样的结构中,边界越明确,创新越安全;立场越清晰,行业越不会误判。

因此,再回到这次会议本身:它没有带来任何新的监管措施,却恰恰因为「没有新内容」,让行业回到一个更贴近监管本质的理解轨迹上。它关闭了「内地可能松动」的幻想,也终结了「稳定币是否例外」的猜测,更让「内地是否在悄悄铺路」的臆测失去基础。对监管来说,模糊不是空间,清晰才是空间;对行业来说,不确定性才是最大的风险。

对所有从事虚拟资产投资和交易、稳定币发行与 Web3 支付、链上金融创新和 RWA 业务开发的市场参与者来说,这次会议带来的信号也异常清晰:放弃内地开展虚拟货币相关业务的幻想,拥抱在中国香港确定的鼓励创新和 Web3 商业落地。

方向选对,事半功倍。从创业战略选择的大方向来说,此次内地表明监管态度,避免市场误解的共识会议,对于中国 Web3 行业的创业者来说,未尝不是一个好事。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。