原文作者:Matt

原文编译:Chopper,Foresight News

如今,即便是加密货币应用,也正逐渐沦为标准化基础设施,为那些拥有用户熟悉前端界面的 Web2 与传统金融机构服务。

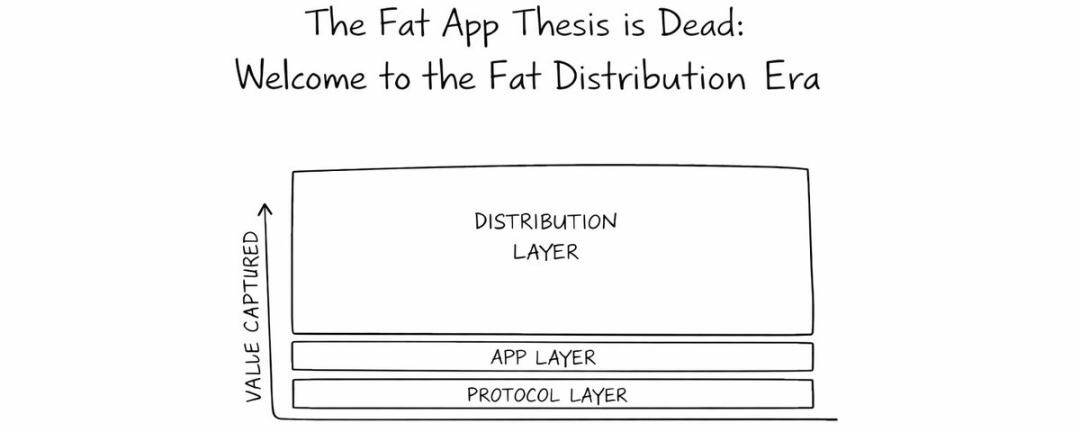

每一轮加密货币周期,都会催生一套关于 「价值在加密生态中如何沉淀」 的新理论,且这些理论在当时都具备合理性。

- 2016 年,Joel Monegro 提出 「胖协议理论」:价值通过共享数据、代币与网络效应,向以太坊等底层公链汇聚。

- 2022 年,Westie 提出 「胖应用理论」:随着二层网络大幅降低交易成本,Uniswap、Aave、OpenSea 等应用通过构建流动性与用户体验壁垒,赚取的手续费甚至超过其所属的公链。

而到了 2025 年的今天,行业已正式迈入新阶段:加密货币应用本身,已成为可替代的标准化产品。

促成这一转变的原因很简单:加密行业在基础设施与技术优化领域投入了过量资源。我们一味钻研复杂的自动做市商(AMM)算法、创新清算机制、定制化共识协议与零知识证明成本优化,但如今已陷入边际效益递减。应用的技术改进,对终端用户而言已毫无感知。

用户根本不在乎预言机数据成本降低 1 个基点、借贷利率提高 10 个基点,或是去中心化交易所资金池的报价精度提升;他们真正在意的,是使用自己早已信任且熟悉的操作界面。

这一趋势正愈发明显:Polymarket、Kalshi、Hyperliquid、Aave、Morpho、Fluid 等应用,正将更多时间与资源投入到 B 端合作中。它们不再费力吸引新用户适应繁琐的链上操作,而是转型为后端服务,嵌入其他产品生态。

说服 2500 万新用户下载浏览器插件、保管私钥、准备 Gas 费、跨链转移资产,还要适应复杂的链上流程;或是让 Robinhood 这类平台新增 「收益」 功能,将用户存款直接导入你的借贷市场。显然,后者更容易实现。

整合合作终将胜出,分发渠道终将胜出,前端界面终将胜出;而加密应用,只会沦为单纯的流量管道。

Coinbase 的案例恰好印证了这一点:用户可将其平台上的比特币(cbBTC)作为抵押借入 USDC,而这笔交易流量会被导向 Base 链上的 Morpho 借贷市场。尽管 Base 链上的 Aave 与 Fluid 平台,针对 cbBTC 抵押借入稳定币的业务提供了明显更优的利率,但 Morpho 仍占据市场主导地位。原因很简单,Coinbase 用户愿意为 「眼前可见的便捷操作」 支付额外成本。

不过,并非所有应用都会沦为隐形的基础设施。部分应用仍会坚守 B2C(企业对消费者)赛道,不会将 B2B2C(企业对企业对消费者)作为主要盈利模式。但它们必须完成彻底转型:调整核心优先级、重构盈利逻辑、打造新的竞争壁垒、优化营销策略与发展战略,同时重新理解用户进入加密领域的核心路径。

这并非意味着基础设施类应用无法再创造价值,而是说,那些真正掌控用户流量的前端平台,将占据更大的价值份额。

未来,竞争壁垒将不再围绕流动性或加密原生用户体验构建,而是聚焦于分发能力。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。