Netflix(NFLX.M)的 2025 年 Q4 财报,呈现出一种极为割裂的叙事。

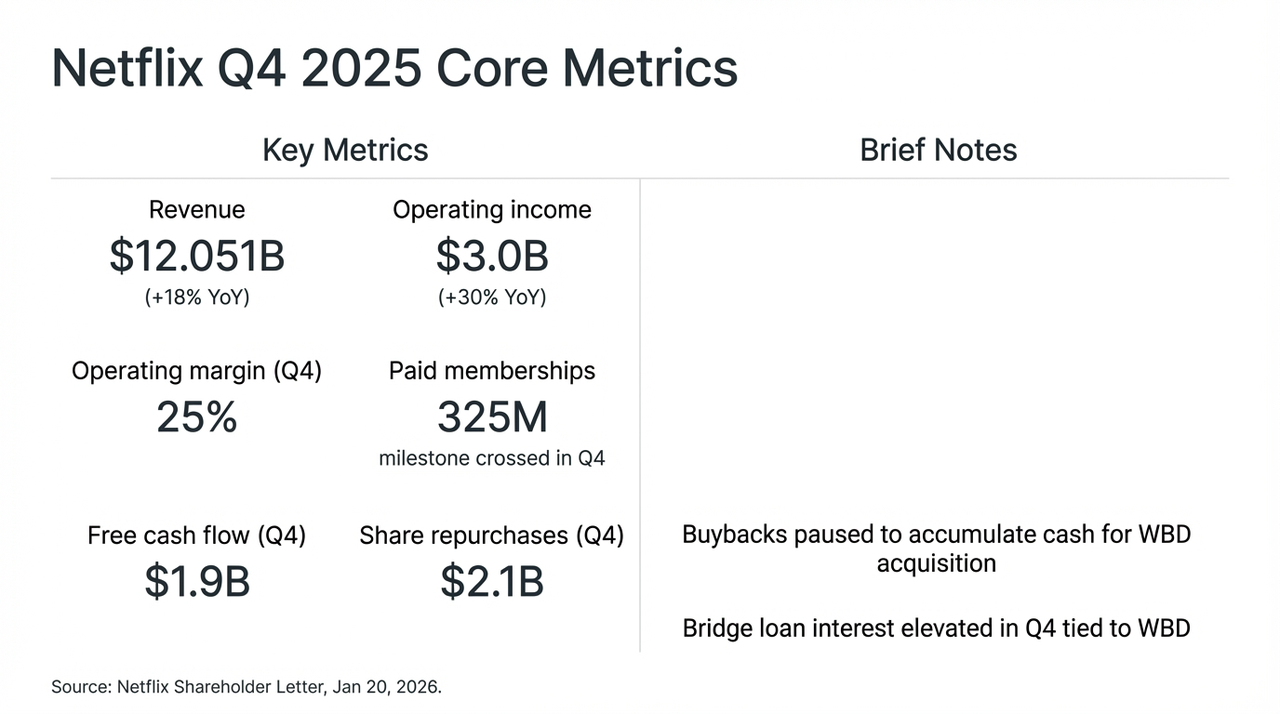

值得肯定的是,在现象级剧集《怪奇物语》(Stranger Things)最终季的强力拉动下,Netflix 本季度交出了一份几乎无可挑剔的成绩单:营收同比 +18% 至 120 亿美元,全球付费会员数突破 3.25 亿大关,当季自由现金流(FCF)更是录得 19 亿美元。

然而,市场却并不买账,财报发布后,投资者的注意力迅速从亮眼的增长数据转向了一项颇具争议性的决策——暂停股票回购,全力为并购华纳兄弟探索(WBD)预留流动性。

这种「以增长换空间」的激进策略调整,直接导致 Netflix 股价在盘后出现剧烈震荡,我们也试图穿透这份 720 亿美元的收购方案(其中 590 亿美元以过桥贷款完成),拆解这场剑指「流媒体之王」、带有某种豪赌色彩的「身份蜕变」。

Netflix Q4 核心财务指标与 WBD 并购影响

一、水面下的财报:涨价与广告「双轮驱动」

实事求是地说,Q4 财报单看数据,几乎「无可挑剔」,再次强劲证明了奈飞在全球流媒体市场中不可撼动的统治力。

但资本市场的反之所以显得异常克制,关键因素便在于暂停回购、全现金并购 WBD,让市场不得不开始重新审视 Netflix 的增长路径与资本结构风险。说白了,在硅谷与好莱坞的漫长角力中,Netflix 似乎选择了最激进的一种:献祭自由现金流,向「加冕流媒体之王」发起终极冲刺。

这也是财报水面下的真实变阵,即奈飞的核心问题,早已从增长是否存在,转向「增长如何继续」。

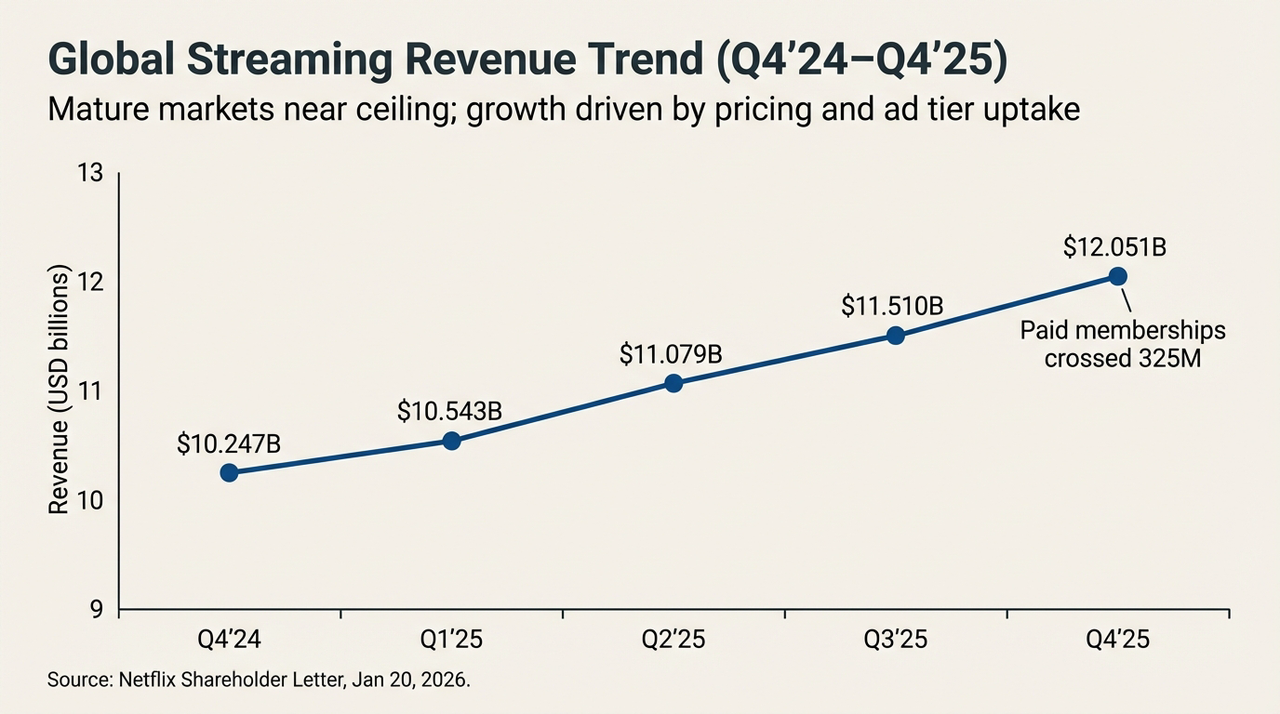

回顾本次财报电话会 中 Netflix 管理层的种种表态,这一转向已显露无遗——剥离并购噪音之后,Netflix 自身的增长逻辑,其实正处于从「用户规模驱动」向「ARM(单用户平均收入)驱动」切换的关键期。

譬如其年广告收入虽然已突破 15 亿美元(同比增长超 2.5 倍),但成熟市场的用户天花板效应已现,导致实际业务表现大幅低于部分机构此前的激进预期(20-30 亿美元),更重要的是,这部分增长主要来自北美与西欧市场的提价,以及打击密码共享所带来的阶段性尾声红利。

管理层也坦言,程序化广告体系仍处于测试与爬坡阶段,短期内广告层更多承担的是低价获客工具的角色,而非真正意义上的利润引擎。

在这一背景下,Netflix 给出的 2026 年收入增长指引为 12%–14%,明显低于此前几个年度的节奏,就被不少分析师视为奈飞已进入一个更依赖精细化运营、而非粗放式扩张的「低增速时代」。

全球流媒体收入趋势(Q4'24-Q4'25)

从另一个角度来看,当依靠精细化 ARM 管理来维持双位数「增长神话」变得愈发吃力时,依靠内生力量实现估值突破的边际收益正在递减,既然内部引擎已无法支撑更大的野心,寻找一个能改写竞争格局的「外部驱动力」,便不再是可选项,而是必然。

这,或许正是 Netflix 选择在此时豪赌 WBD 的深层催化剂。

二、并购 WBD:增长故事的转折点

尽管基本面依然强劲,但真正令市场情绪转向谨慎的,是 Netflix 对 WBD 那份充满「重工业色彩」的并购安排。

「这会不会是一份带毒的糖果?」这恐怕是此时此刻盘旋在所有投资者脑海中,关于 Netflix 并购 WBD 最核心的悬念。

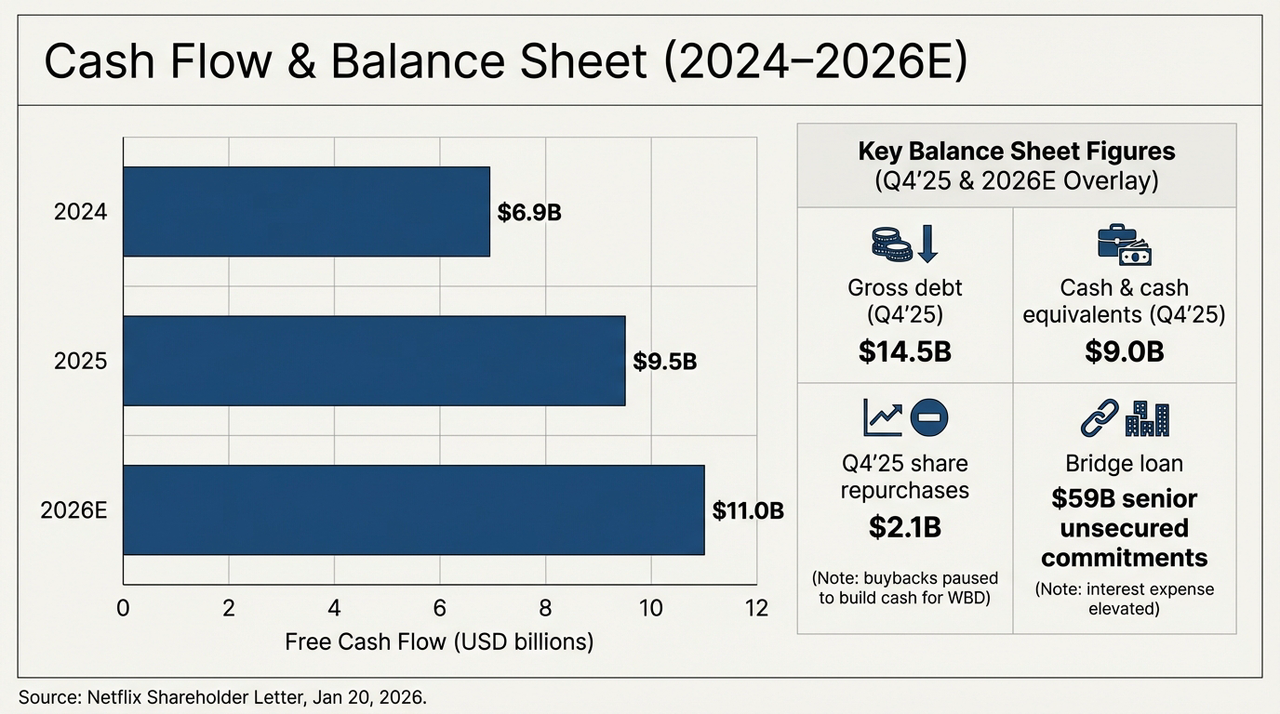

客观而言,WBD 收购案将 Netflix 从一家轻资产的科技公司,瞬间拉回到了传统媒体的重资产泥潭中。为了完成这笔每股 27.75 美元的全现金交易,Netflix 背负了高达 590 亿美元的高级无担保过桥贷款承诺(Senior Unsecured Bridge Loan),这一决策的直接后果,在资产负债表上表现为一场惊心动魄的「压力测试」。

下图就清晰展示了公司在未来两年的现金流与债务结构演变,截至 2025 年 Q4,Netflix 已确认的毛债务(Gross Debt)为 145 亿美元,而账面现金及等价物仅为 90 亿美元,这意味着在尚未正式吞并 WBD 之前,公司的净债务已达 55 亿美元,随着 590 亿美元的过桥贷款到位,Netflix 的债务规模将直接跃升至原有的 4 倍以上。

现金流与资产负债表展望(2024-2026E)

与此同时,Netflix 的自由现金流实际上是在稳步爬坡:2024 年约 69 亿美元、2025 年提升至约 95 亿美元,2026 年(指引)更有望达到约 110 亿美元,单看这一条曲线,Netflix 依旧是全球少数能够持续、规模化制造现金的流媒体平台。

但问题在于,即便 Netflix 将 2026 年全部预计的 110 亿美金 FCF 纯用于偿债,清空过桥贷款也需要 5 年以上的时间,更值得警惕的是,内容摊销比例目前维持在约 1.1x 水平,但随着 HBO 及华纳兄弟庞大片库的并入,未来的摊销压力将显著增加。

这种「现金流献祭」的行为,本质上是在赌 WBD 旗下的 HBO、DC 宇宙等顶级资产能够产生的边际 ARM 增量,覆盖掉利息支出与折旧摊销的成本。

这也意味着,在 WBD 资产真正完成整合、并开始反向增强内容供给与用户留存之前,Netflix 必须承受一个相对漫长的「现金流优先服务债务」的过渡期,一旦整合效率不及预期,这笔巨额贷款就将从驱动增长的「助推器」,变成拖累估值的「黑洞」。

三、IP 炼金术:版权魔法能否战胜债务重力?

那 Netflix 为何甘愿背负骂名也要「梭哈」?

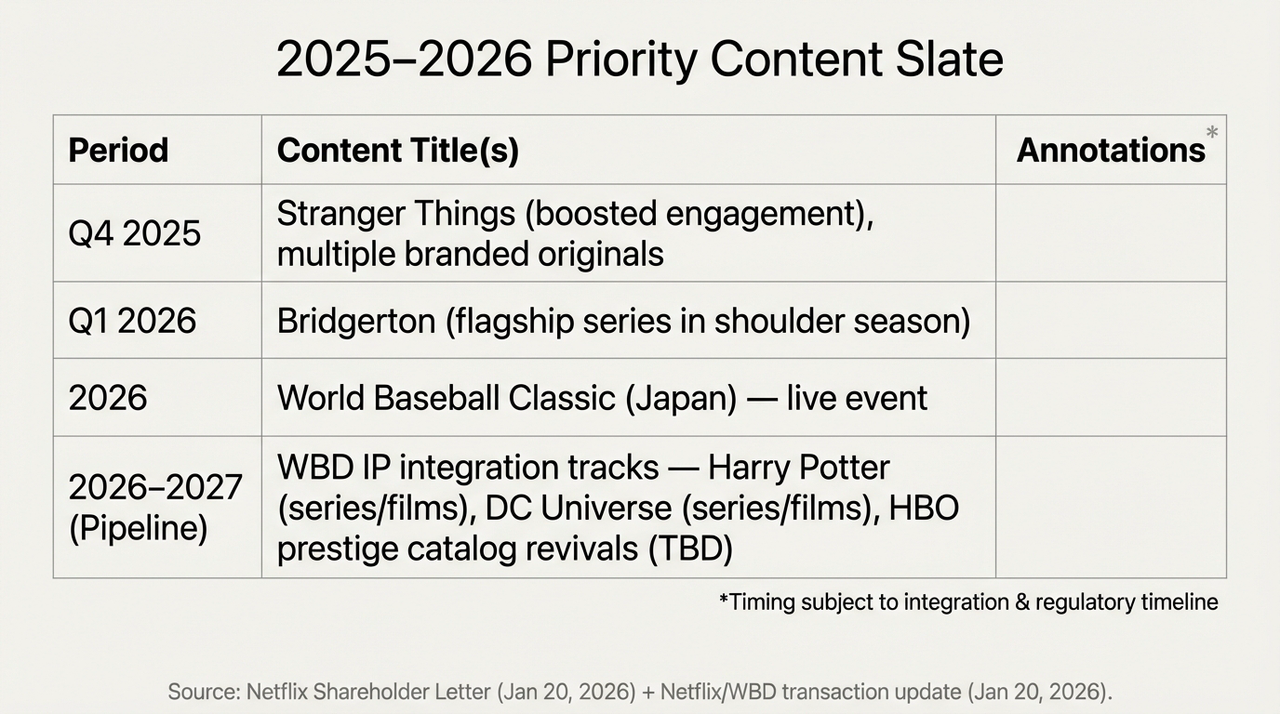

答案就藏在 WBD 那些「蒙尘」的资产里。众所周知,从伯班克的片场到伦敦的制片厂,WBD 旗下拥有流媒体梦寐以求的「弹药库」,譬如哈利·波特(Harry Potter)的魔法世界、DC 宇宙的英雄斗篷以及 HBO 那无可替代的精品库。

这些都是 Netflix 长期以来相对薄弱、却又极度渴求的「内容护城河」,所以对于 Netflix 而言,这就是它构建「全能流媒体帝国」的最后一块拼图,也是它豪赌下半场的底牌,说到底,这笔并购的真正意义,并不在于短期财务表现,而在于长期竞争结构的改变:

- 一方面,WBD 的 IP 能够显著提升 Netflix 在内容端的稳定供给能力,减少对单一爆款的依赖;

- 另一方面,全球分发网络与成熟的推荐系统,也为这些 IP 提供了前所未有的商业化空间;

只是问题在于,这条路径的兑现周期,显然要比资本市场当前偏好的节奏更长,毕竟在 26 倍左右的市盈率区间,Netflix 正站在一个微妙的位置:

对乐观者而言,股价的波动提供了一张「折价门票」,一旦 WBD 的 IP 成功融入 Netflix 的内容体系,新的增长飞轮或将重新启动;而对谨慎者来说,数百亿美元的并购融资、回购暂停以及增长指引下修,都意味着这家公司正进入一个风险与回报同时放大的新阶段。

这也正是市场分歧的根源。

2025-2026 重点内容排期与 WBD IP 整合规划

换句话说,这已经变成一场关于 Netflix 未来定位的再定价,Netflix 正在进行的这场人类史上最大规模的「IP 炼金术」,是有不小代价的——在 2026 年自由现金流(FCF)爬坡完成前,每一分收入都将优先用于偿还利息的「深渊」。

而最终的答案,显然还需要时间给出。

写在最后

归根结底,Q4 财报公布后的股价下挫,更像是一次关于「流媒体之王信仰」的多空激烈换手。

无论如何,Netflix 已经不再只是那个陪你度过无聊周末的 App,它正在变成一个负重前行的金融庞然大物。

或许在 2026 年,当哈利·波特穿过债务的迷雾出现在 Netflix 主页时,我们才会知道,这场炼金术究竟是成功了,还是反噬了它的创造者。

免责声明:本文内容仅为基于公开信息的宏观分析和市场评论,不构成任何具体的投资建议。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。