原文标题:Report: Is Fintech or DeFi a better financial system?

原文作者:LEX SOKOLIN, MARIO STEFANIDIS, AND JON MA

编译:Peggy,BlockBeats

编者按:在很长一段时间里,Fintech 与 DeFi 被视为两套互不相干的金融体系:一套合规、中心化、可被估值;另一套开放、链上运行、更像公共基础设施。Fintech 擅长把流量变成收入,DeFi 擅长把效率做到极致。随着代币化、稳定币与链上交易不断渗透进传统体系,融合已经不可逆转。那么,未来的金融,是在开放的道路上建立收费站,还是让收费站最终学会走开放的路?

本文从收入、规模、用户数与抽成率四个维度,对 Fintech 与链上协议(Onchain Protocols)进行对比分析,试图回答是 DeFi 会赢,还是 Fintech 会赢?

以下为原文:

Gm,Fintech 架构师们,今天给大家带来一份真正的重磅内容。

我们与分析公司 Artemis(被称为「数字金融领域的 Bloomberg 终端」)合作,正式发布史上首个 Fintech 与 DeFi 关键指标(KPI)的对比分析。

如果你曾经纠结:Robinhood 和 Uniswap 哪个更值得投资,那你来对地方了。

摘要

我们把金融科技股票与加密代币放在同一张「对照表」上,真正意义上的同页比较。

覆盖支付、数字银行、交易、借贷、预测市场等多个赛道,我们对比了收入、用户规模、抽成率(take rate)、行业关键指标以及估值指标。

结果相当出人意料:

Hyperliquid 的交易量已达到 Robinhood 的 50% 以上

DeFi 协议 Aave 的在贷规模,超过了 先买后付平台 Klarna

稳定币支付通道 的增长速度,远快于 传统支付服务商

Phantom、MetaMask 等钱包的用户规模,已可与 Nubank、Revolut 这类新型银行相媲美

我们发现,估值正真实反映这种张力:加密资产要么因「未来如何变现」尚不清晰而被大幅折价,要么因预期过高而被赋予极端溢价。

最终,我们提出一个关于「融合」的核心问题:究竟是加密世界学会建立收费站(tollbooths),还是金融科技最终采用加密那套开放的支付与清算通道(open rails)?

涉及对象

Block、PayPal、Adyen、Tron、Solana、Coinbase、Robinhood、Uniswap、Aave、Affirm、Klarna、Polymarket、DraftKings

两个金融体系

多年来,我们一直将加密世界与金融科技视为两个并行的宇宙:一个受到监管、接受审计,并在 NASDAQ 上交易另一个则是无需许可的体系,资产在去中心化与中心化交易所中流通。

它们使用着同一套语言,收入、交易量、支付、借贷、交易,却带着截然不同的「口音」。而这种格局,正在发生变化。

随着 Stripe 收购 Bridge,Robinhood 推出预测市场,以及 PayPal 开始发行自己的美元稳定币,两大体系之间的边界正在逐渐模糊。

真正的问题是:当这两个世界真正相遇、发生碰撞时,它们究竟该如何被放在同一张对照表上进行比较?

把券商与 DEX 放在同一张图里比较。紫色代表加密资产,绿色代表股票。Robinhood 的交易量排名第一,但第二名是 Hyperliquid……

于是,我们决定做一次实验。

我们选取你熟悉的金融科技公司——涵盖支付处理商、数字银行(neobank)、先买后付(BNPL)机构以及零售券商,并将它们与各自的 crypto-native(原生加密)对手一一对照。

在同一组图表中,我们使用你早已习惯的金融科技指标进行比较(如 P/S、ARPU、TPV、用户数量 等):绿色柱状条代表股票,紫色柱状条代表代币。

由此,一幅关于两个金融体系的图景逐渐浮现:链上金融协议在交易量与资产规模上,往往能与甚至超过其金融科技同行;但它们捕获到的经济价值却只是其中的一小部分;相对于金融科技可比公司,加密资产的定价要么极度溢价、要么深度折价,几乎不存在「中间地带」;而在增长速度上,两者之间的差距更是悬殊。

支付:资金流动的「管道」

先从金融科技中体量最大的赛道说起——把钱从 A 点转移到 B 点。

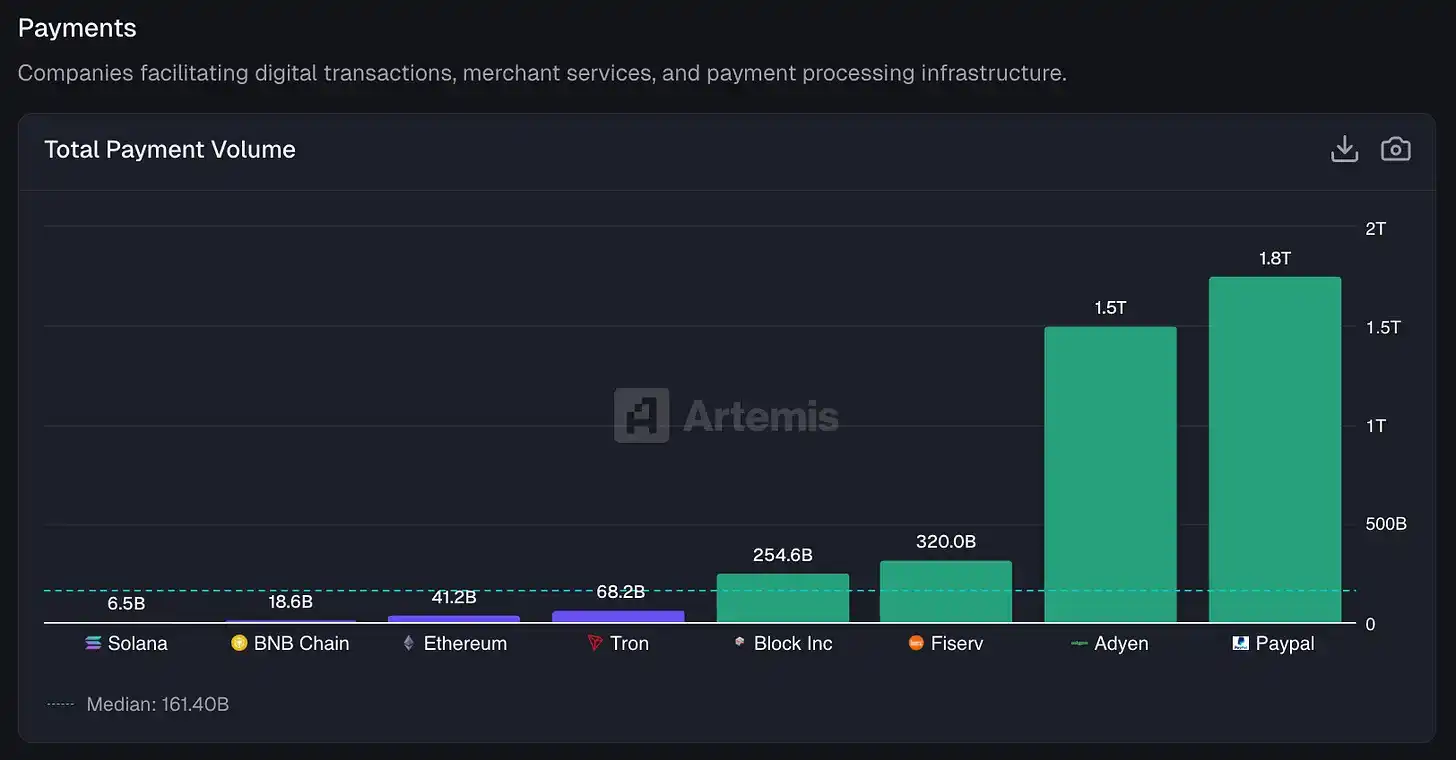

在绿色阵营这边,是一批真正的巨头:

PayPal:每年处理 1.76 万亿美元 的支付规模

Adyen:处理 1.5 万亿美元

Fiserv:这家「派对上没人提起的基础设施公司」,处理 3200 亿美元

Block(前身为 Square):通过 Cash App 及其商户网络,推动 2550 亿美元 的资金流动

这些公司构成了传统金融科技体系中,最成熟、也最稳定的「资金管道层」。

区块链与金融科技的总支付规模(TPV)对比。对于区块链部分,我们基于 Artemis 的研究估算其 B2B 支付规模;对于上市公司,我们则从 Adyen、Fiserv、Block 的公开财报中提取 TPV 数据。

在紫色阵营这边,是 Artemis 稳定币团队 估算的年化 B2B 支付规模:

Tron:稳定币转移规模 680 亿美元

Ethereum:412 亿美元

BNB Chain:186 亿美元

Solana:约 65 亿美元

从绝对数值来看,双方并不在同一量级。所有主要公链上的稳定币转账量合计,大约只相当于金融科技支付处理商规模的 2%。如果眯着眼睛看那张市场份额图,紫色柱子几乎只是一个四舍五入的误差。

但真正有意思的地方在于——增长率。

PayPal 的总支付规模去年只增长了 6%

Block 增长 8%

Adyen 这家欧洲「宠儿」实现了 43% 的增长——以金融科技的标准来看已经相当强劲

再看看区块链:

Tron:增长 493%

Ethereum:增长 652%

BNB Chain:增长 648%

Solana:同比增长 755%,增速最快

再次说明,这些数据来自 Artemis 数据团队根据麦肯锡研究估算的 B2B 支付规模。

TPV 增长率:我们的计算方式是,用过去 12 个月(LTM)的 TPV,除以上一年同期的 LTM TPV。

结果非常清晰:稳定币这套「支付通道(rails)」的增长速度,远远快于传统金融科技支付体系。

当然,它们的起点也要小得多。

接下来,问题变成了:谁在真正捕获经济价值?

Fiserv:对其经手的每一美元,抽取 3.16%

Block:抽取 2.62%

PayPal:抽取 1.68%

Adyen:由于采用更低利润率的企业级模式,仅抽取 15 个基点(0.15%)

这些都是真实存在的商业公司,它们的收入,直接且稳定地绑定在支付规模之上。

至于区块链这边,其在稳定币转账以及更广义的资产转移上的抽成率要低得多,大致在 约 1–9 个基点(bps)之间。Tron 通过向用户收取 TRX 来覆盖稳定币转账成本,而 Ethereum、BNB Chain 和 Solana 则向终端用户收取 Gas 费或优先费。

这些公链在促成转账、推动资产流动方面非常强,但相比传统支付服务商,它们抽取的比例要小得多。避免诸如交换费(interchange)和商户手续费,正是区块链能够相对于现有支付体系宣称具备巨大效率优势的重要原因之一。

当然,链上也存在大量支付编排方(onchain payment orchestrators),乐于在基础费用之上继续叠加收费——这恰恰构成了「促进者」在其之上构建经济价值的一大机会。

数字银行(Neobanks):钱包成为新的银行账户

在金融科技这边的数字银行赛道,存在着真正的银行(或「租牌照」的银行),例如 Revolut、Nubank、SoFi、Chime、Wise。这些机构拥有牌照、存款保险以及合规部门。

而在加密世界这边,我们看到的是钱包和收益协议,如 MetaMask、Phantom、Ethena、EtherFi。它们当然并不是「银行」,但数以百万计的人把资产存放在这里;而且越来越多的人,正是在这里为自己的储蓄获取收益。即便监管外壳并不相同,这种功能层面的对比依然成立。

先从用户规模说起:Nubank 拥有 9350 万月活跃用户(MAU),是全球最大的数字银行,这一规模建立在巴西智能手机高度普及、以及当地银行体系极其复杂的背景之上;Revolut 在欧洲及其他地区拥有 7000 万用户;接下来是 MetaMask,约 3000 万用户——这一规模已经超过了 Wise、SoFi 和 Chime。

按应用划分的月活跃用户(MAU)。Nu、Wise、SoFi、Chime 的 MAU 数据来自公司披露文件;EtherFi 的数据来自 Artemis;Phantom、MetaMask、Revolut 的数据则分别来自其公开来源。

需要说明的是,大多数 MetaMask 用户并不是用加密钱包来交房租,而是用它与 DEX 交互,或参与借贷协议。另一款头部钱包 Phantom 拥有 1600 万 月活跃用户。Phantom 最初定位为 Solana 生态中体验最好的钱包,但很快扩展至多条公链,如今已推出自有稳定币 $CASH、借记卡、代币化股票以及预测市场等产品。

再来看钱都放在了哪里。

Revolut:客户余额 408 亿美元

Nubank:388 亿美元

SoFi:329 亿美元

这些都是真实存在的存款,为机构带来净利息收入。

在加密世界中,也存在着高度相似的对应关系:

Ethena:这个两年前还不存在的合成美元协议,如今持有 79 亿美元

EtherFi:规模达 99 亿美元

它们并非「存款」,而是质押资产、带收益的头寸,或停放在智能合约中的流动性——在行业术语中称为 TVL(Total Value Locked)。

但从用户的视角来看,逻辑并没有本质差异:钱被放在某个地方,并且在持续产生收益。

Fintech / Crypto 的客户资金余额对比。Wise、SoFi、Nu 的数据来自公司财报披露;Revolut 来自公开新闻稿;EtherFi 与 Ethena 的数据来自 Artemis。

真正的差异在于:这些平台如何对「存量资金」进行变现,以及它们能从用户身上赚多少钱。

SoFi:人均年收入 264 美元。这并不意外——SoFi 在贷款、投资账户和信用卡之间进行强力交叉销售,且用户群体整体收入更高。

Chime:人均 227 美元,收入主要来自交换费(interchange)。

Nubank:在巴西这一人均 GDP 较低的市场运营,人均 151 美元。

Revolut:尽管用户规模庞大,但人均仅 60 美元。

那 EtherFi 呢?人均 256 美元,几乎与 SoFi 持平。

对这家加密新秀不利的是:EtherFi 的活跃用户只有约 2 万,而 SoFi 有 1260 万。

也就是说,这个 DeFi 协议在极小的用户基数上,实现了与最顶级数字银行在庞大用户规模下同等效率的变现能力。

过去 12 个月(LTM)收入 / 有资金账户数。Revolut、Wise、Nu、Chime、SoFi 的收入数据来自公开财报;Phantom 与 MetaMask 的数据来自 Dune。

换个角度看,MetaMask 去年实现了约 8500 万美元 的收入,折算下来 ARPU 约为 3 美元,甚至低于 Revolut 早期阶段的水平。

Ethena 虽然拥有 79 亿美元 的 TVL,但其用户触达规模仍只是 Nubank 的一个零头。

估值正是这种「增长 vs. 变现能力」二元张力的直接反映。

Revolut 的估值约为 18 倍收入,这一定价反映了其市场定位和未来扩展的「期权价值」;EtherFi 的估值约 13 倍;Ethena 约 6.3 倍,与 SoFi 和 Wise 大致处在同一水平。

一个颇为反直觉的结论正在浮现:市场在估值层面,正在以相当接近的方式,对待 DeFi / 链上「银行」与传统金融科技银行。

数字银行与加密「链上银行」的市值 / 销售额(Marketcap / Sales)。代币的市值数据来自 Artemis,股票的市值数据来自 Yahoo Finance。

所谓「融合假设(convergence thesis)」,指的是:钱包最终会演化为数字银行。

我们已经看到这一趋势的具体体现:MetaMask 推出了借记卡,Phantom 集成了法币出入金通道。方向是明确的,只是仍在路上。

但当像 EtherFi 这样的链上「数字银行」,人均收入已经高于 Revolut 时,两者之间的差距,其实已经没有叙事中说得那么大。

交易:链上 DEX 正在逼近传统券商

把视角切换到资本市场。

真正让我们感到意外的是:链上交易所的成交量,已经能与传统券商正面相提并论。

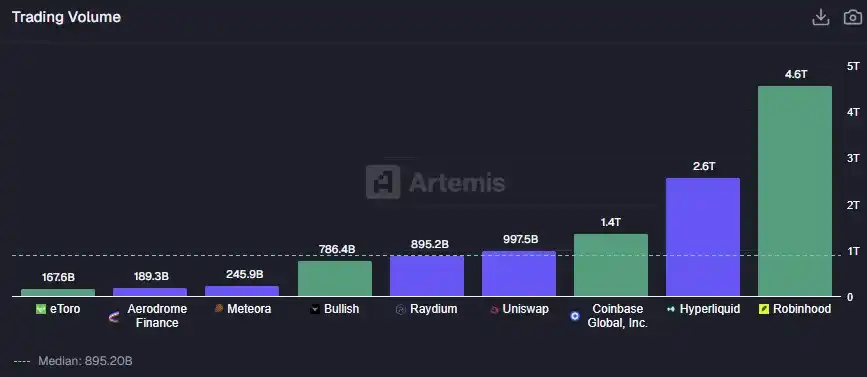

Robinhood 在过去 12 个月中处理了 4.6 万亿美元 的交易量,主要来自股票、期权和加密资产,对应的资产规模约 3000 亿美元(上下浮动)。

Hyperliquid 的现货与永续合约交易量约为 2.6 万亿美元,主要由加密交易驱动,但股票和大宗商品正在开始占据份额。

Coinbase 的交易量约 1.4 万亿美元,几乎全部来自加密资产。

作为「老派势力」的 Charles Schwab 并未以同样方式披露交易量,但其 11.6 万亿美元 的托管资产规模,足以说明新资金与旧资金之间的体量差距——大约是 Robinhood 的 40 倍。

这也勾勒出一个清晰的对比:链上交易已经在「流量」层面逼近主流券商,但在「存量资产」上,传统体系仍占据压倒性优势。

交易量数据来源说明:eToro、Bullish、Coinbase、Robinhood 的交易量来自公司财报披露;Hyperliquid 的现货 + 永续合约交易量,以及 Raydium、Uniswap、Meteora、Aerodrome 等 DEX 的交易量,来自 Artemis。

其他去中心化交易所同样不容忽视。比如 Uniswap,这个证明了自动化做市商(AMM)可行性的协议,交易量接近 1 万亿美元;Raydium(Solana 生态的头部 DEX)完成了 8950 亿美元;Meteora 与 Aerodrome 合计又贡献了约 4350 亿美元。

合计来看,主要 DEX 的处理规模已经与 Coinbase 相当。而在三年前,这几乎是不可想象的。

当然,我们并不清楚这些交易量中,有多少是刷量、多少是真实交易;但趋势本身才是关键。此外,尽管成交量的「趋同」是真实存在的,DEX 与传统券商在抽成率(take rate)上却有本质差异。

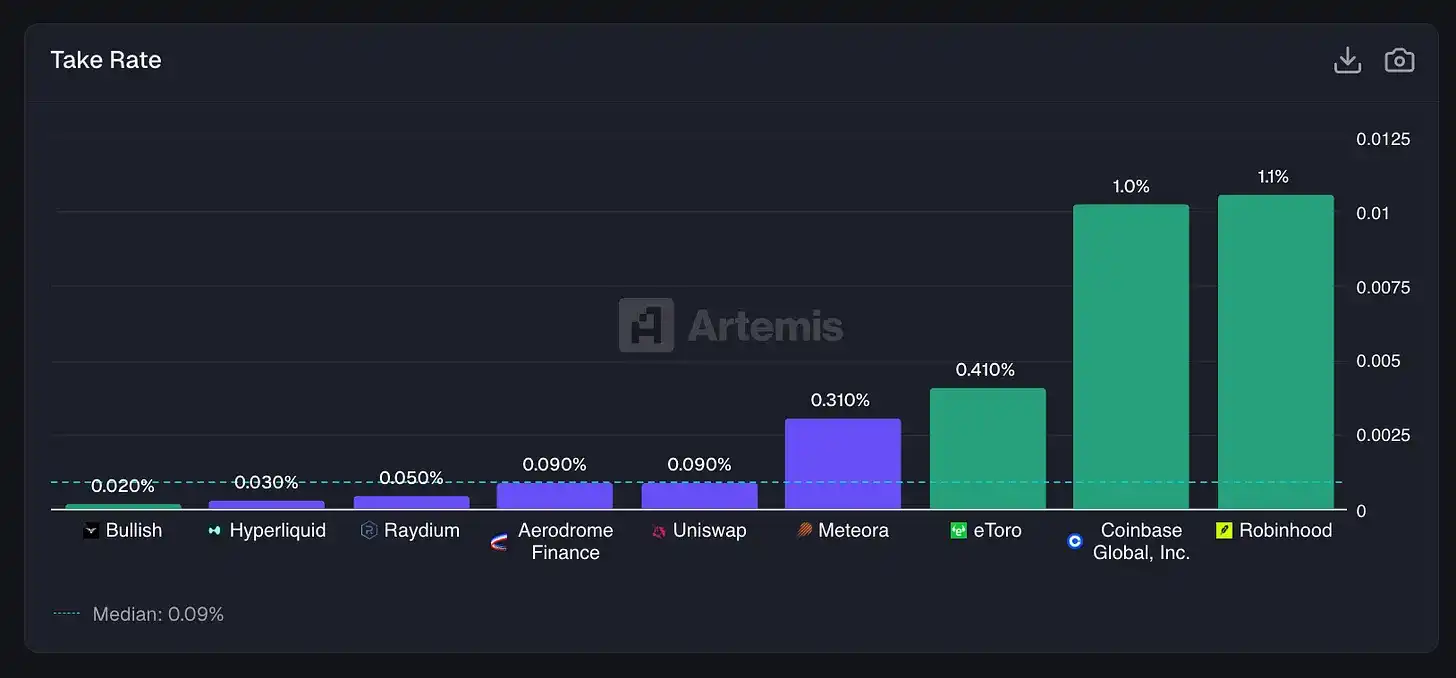

传统券商 / 中心化平台:

Robinhood:每笔交易抽取 1.06%,主要来自订单流支付(PFOF)和加密价差

Coinbase:约 1.03%,中心化交易所中高额现货手续费仍较为常见

eToro:即便如此,也要 41 个基点

DEX 则运行在完全不同的宇宙里:

Hyperliquid:3 个基点

Uniswap:9 个基点

Aerodrome:9 个基点

Raydium:5 个基点

Meteora:31 个基点(明显的例外)

去中心化交易所能够产生极高的交易量,但由于对流动性提供者(LP)和交易者的竞争异常激烈,其抽成率被显著压低。

这与传统市场中的分工逻辑颇为相似:真正的交易所(如 NASDAQ、Intercontinental Exchange)与将客户带到交易场所的券商,本就承担着不同的职能。

抽成率(Take Rate)= 过去 12 个月(LTM)收入 / 交易量。eToro、Coinbase、Robinhood、Bullish 的收入数据来自公司财报;Raydium、Aerodrome、Uniswap、Meteora 的数据来自 Artemis。

这正是 DEX 的悖论。

DEX 已经构建起可在成交量上与中心化交易所正面竞争的交易基础设施:7×24 小时运行、几乎无停机、不需要 KYC、任何人都可以上币。但在 1 万亿美元 的交易量上,即便 9 个基点 的抽成,Uniswap 也只能产生约 9 亿美元 的手续费、约 2900 万美元 的收入;而在 1.4 万亿美元 的交易量上,1% 的抽成率让 Coinbase 产生了 140 亿美元 的收入。

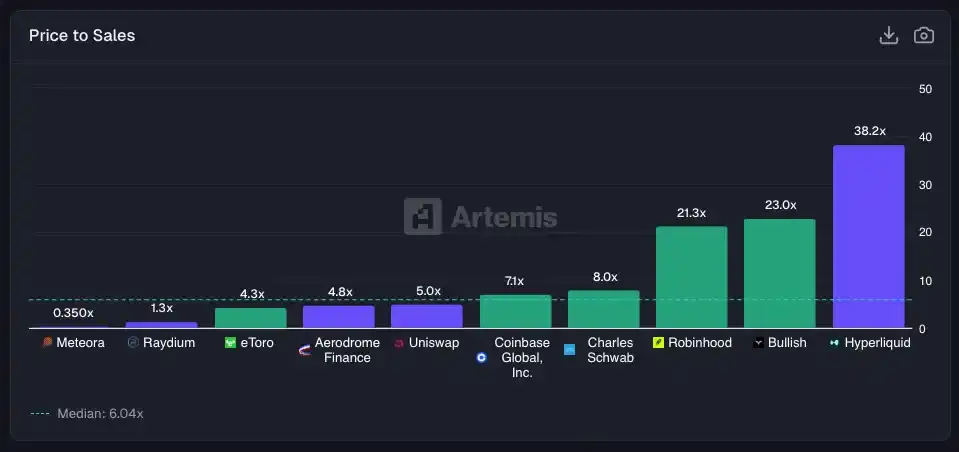

在市场估值上,这一差异得到了如实反映:

Coinbase:7.1× 销售额(Sales)

Robinhood:21.3×(对券商而言偏高,但由增长性支撑)

Charles Schwab:8.0×(成熟业务的成熟倍数)

Uniswap:5.0× 手续费(Fees)

Aerodrome:4.8× 手续费

Raydium:1.3× 手续费

结论并不复杂:市场并未将这些协议按「高增长科技公司」来定价,其中一个重要原因在于——相较传统券商,它们的抽成率更低,因而可捕获的经济价值也更少。

市值 / 过去 12 个月(LTM)收入。上市公司的市值数据来自 Yahoo Finance,代币的市值数据来自 Artemis。

从股价表现来看,市场情绪的流向一目了然。

Robinhood 自 2024 年末以来上涨约 5.7 倍,受益于散户投资回暖与加密行情反弹;Coinbase 在同期上涨约 20%;而 Uniswap,这个「催生了上千个 DEX 分叉」的协议,股价(代币)却下跌了 40%。

尽管大量交易量持续流经这些 DEX,相关代币并未捕获到同等程度的价值,部分原因在于:它们作为投资工具的「用途」并不够清晰。

唯一的例外是 Hyperliquid。由于其规模的爆发式增长,Hyperliquid 的表现几乎与 Robinhood 同步,在同一时期实现了接近的涨幅。

尽管从历史上看,DEX 往往难以捕获价值、并被视为一种公共品,但像 Uniswap 这样的项目,已经开始打开它们的「手续费开关(fee switch)」——将手续费用于回购并销毁 UNI 代币。目前,Uniswap 的年化收入约为 3200 万美元。

我们对未来保持乐观:随着越来越多的交易量迁移到链上,价值有望逐步回流到 DEX 代币本身,Hyperliquid 就是一个成功范例。

但就当下而言,在代币持有者尚未实现类似 Hyperliquid 那样清晰、直接的价值捕获机制之前,DEX 代币的表现,仍将落后于中心化交易所(CEX)的股票。

借贷:为下一代金融体系做「承保」

在借贷这一环节,对比变得更加耐人寻味。

一边,是金融科技的核心业务——无抵押的消费信贷:

Affirm:让你把一辆 Peloton 自行车拆成四期付款

Klarna:为快时尚提供同样的分期服务

LendingClub:曾开创 P2P 借贷模式,后转型为真正的银行

Funding Circle:为中小企业做贷款承保

这些公司的赚钱逻辑高度一致:向借款人收取的利率高于向存款人支付的成本,并祈祷违约率不会吞噬掉这部分利差。

另一边,则是有抵押的 DeFi 借贷:Aave、Morpho、Euler

在这里,借款人抵押 ETH,借出 USDC,并支付由算法决定的利率;一旦抵押品价格下跌到危险水平,协议会自动清算——没有催收电话,也不存在坏账核销。

这本质上是两种完全不同的商业模式,只是恰好都叫「借贷」。

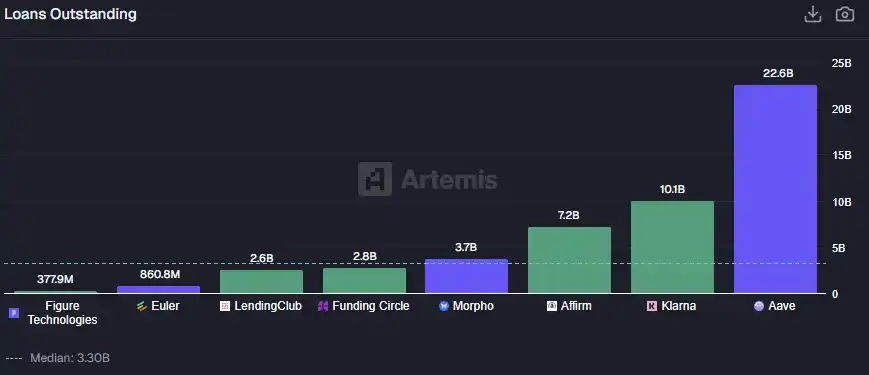

先从贷款规模说起

Aave 的在贷规模为 226 亿美元

这已经超过以下公司之和:

Klarna:101 亿美元

Affirm:72 亿美元

Funding Circle:28 亿美元

LendingClub:26 亿美元

最大 DeFi 借贷协议的贷款规模,已经超过了最大的 BNPL 平台。

请停下来,认真感受一下这个事实。

Lending Club、Funding Circle、Affirm、Klarna 和 Figure 的总贷款规模数据来自公司财报披露;Euler、Morpho、Aave 的借贷存款数据来自 Artemis。

Morpho 另外增加了 37 亿美元。Euler 在 2023 年遭遇漏洞攻击后重启,目前规模为 8.61 亿美元。

总体来看,DeFi 借贷体系在大约四年内就发展到足以与整个上市数字借贷行业相抗衡的体量——但其经济结构却是倒置的。

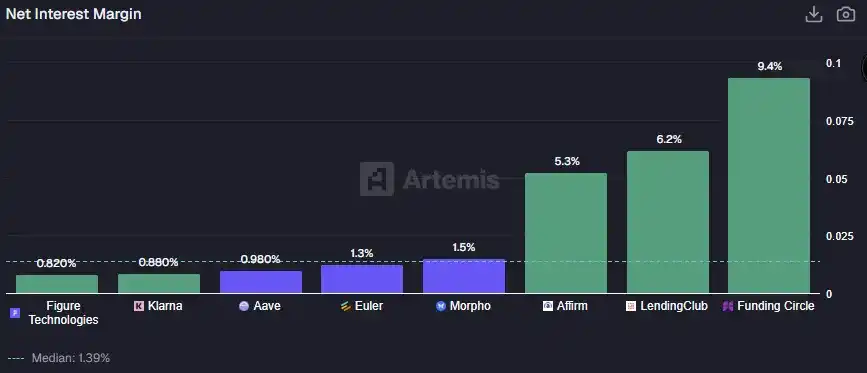

在传统金融科技这边:Funding Circle 的「净利息收益率(net interest margin)」为 9.35%(这与其更接近私募信贷的业务模式有关);LendingClub 为 6.18%;Affirm 虽然是 BNPL 公司而非传统放贷机构,但仍能获得 5.25%。

这些都是相当「肥」的利差——本质上是对它们承担信用风险、亲自进行授信与风控(underwriting)的一种补偿。

而在加密世界这边:Aave 的净利息收益率仅 0.98%;Morpho 为 1.51%;Euler 为 1.30%。

总体而言,DeFi 协议即便拥有更大的贷款规模,赚到的利差却普遍低于金融科技放贷机构。

Aave、Euler、Morpho 的净利息收益率(Net Interest Margin)计算方式为:收入 / 借贷存款;上市公司的净利息收益率则来自其财报披露。

DeFi 借贷在设计上是超额抵押的。

在 Aave 上借出 100 美元,通常需要提供 150 美元甚至更多 的抵押品。协议本身并不承担信用风险,而是承担清算风险——这完全是另一种性质的风险。

借款人支付的费用,本质上是为杠杆和流动性买单,而不是为获取原本无法获得的信用资格付费。

金融科技放贷机构则恰恰相反。它们向消费者提供无抵押信贷,满足「先买后付」的需求;利差的存在,是为了补偿那些根本不会还款的人。

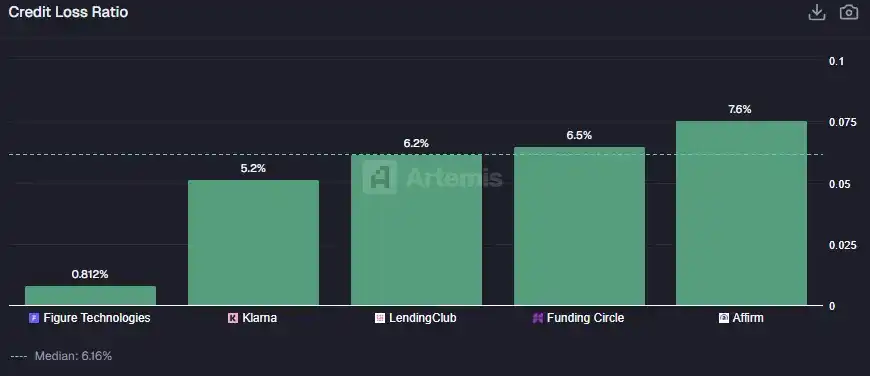

这一点会直接体现在真实违约造成的损失数据中,而如何管理这些违约风险,正是授信与风控(underwriting)的核心工作。

上市公司信用损失率(Credit Loss Ratio)数据来自公开财报。

那么,哪一种模式更好?答案取决于你想优化什么目标。

金融科技借贷服务的是那些当下并没有钱、但希望先消费的借款人,因此必须承担真实的授信与违约风险。这是一门残酷的生意。早期的一批数字放贷机构(如 OnDeck、LendingClub、Prosper)都曾多次徘徊在「濒死边缘」。

即便 Affirm 的业务本身运转良好,其股价仍较历史高点下跌了约 60%——原因往往在于,市场用 SaaS 的估值逻辑 去定价其授信收入,却没有充分计入未来不可避免的信用损失。

DeFi 借贷则本质上是一门杠杆生意。

它服务的并不是「没钱的人」,而是已经持有资产、但不想卖出、只想获取流动性的用户,更像是一个保证金账户。这里不存在传统意义上的信用决策,唯一的判断标准是抵押品的质量。

这种模式资本效率高、可扩展性强,在极大的规模上赚取极薄的利差;但它也有明显的适用边界——只对那些已经在链上、且拥有大量资产、希望在不卖出资产的前提下获取收益或额外杠杆的人有用。

预测市场:谁也说不准?

最后,我们来看预测市场(Prediction Markets)。

这是 Fintech 与 DeFi 之间最新的战场,也是最奇特的一个。几十年来,它们一直只是学术意义上的「奇葩」:经济学家热爱它们,监管者却避之不及。

Iowa Electronic Markets 曾小规模运行选举预测;Intrade 一度短暂繁荣,随后被关停;更多项目则被直接归类为赌博或体育博彩。

「通过交易现实世界事件结果,并且这些市场能比民调或评论员给出更好的预测」——这一想法,长期停留在理论层面。

这一切在 2024 年 发生了改变,并在特朗普第二任期期间加速:Polymarket 处理了超过 10 亿美元的选举投注;Kalshi 赢得了与 CFTC 的诉讼,开始向美国用户推出政治合约;Robinhood 一如既往地不愿错过任何趋势,迅速上线了事件合约;DraftKings通过每日幻想体育早已在事实上运行着一种预测市场,则在一旁观望,坐拥 157 亿美元的市值和 55 亿美元 的年收入。

预测市场,终于从边缘实验,走向了金融与加密世界的中心舞台。

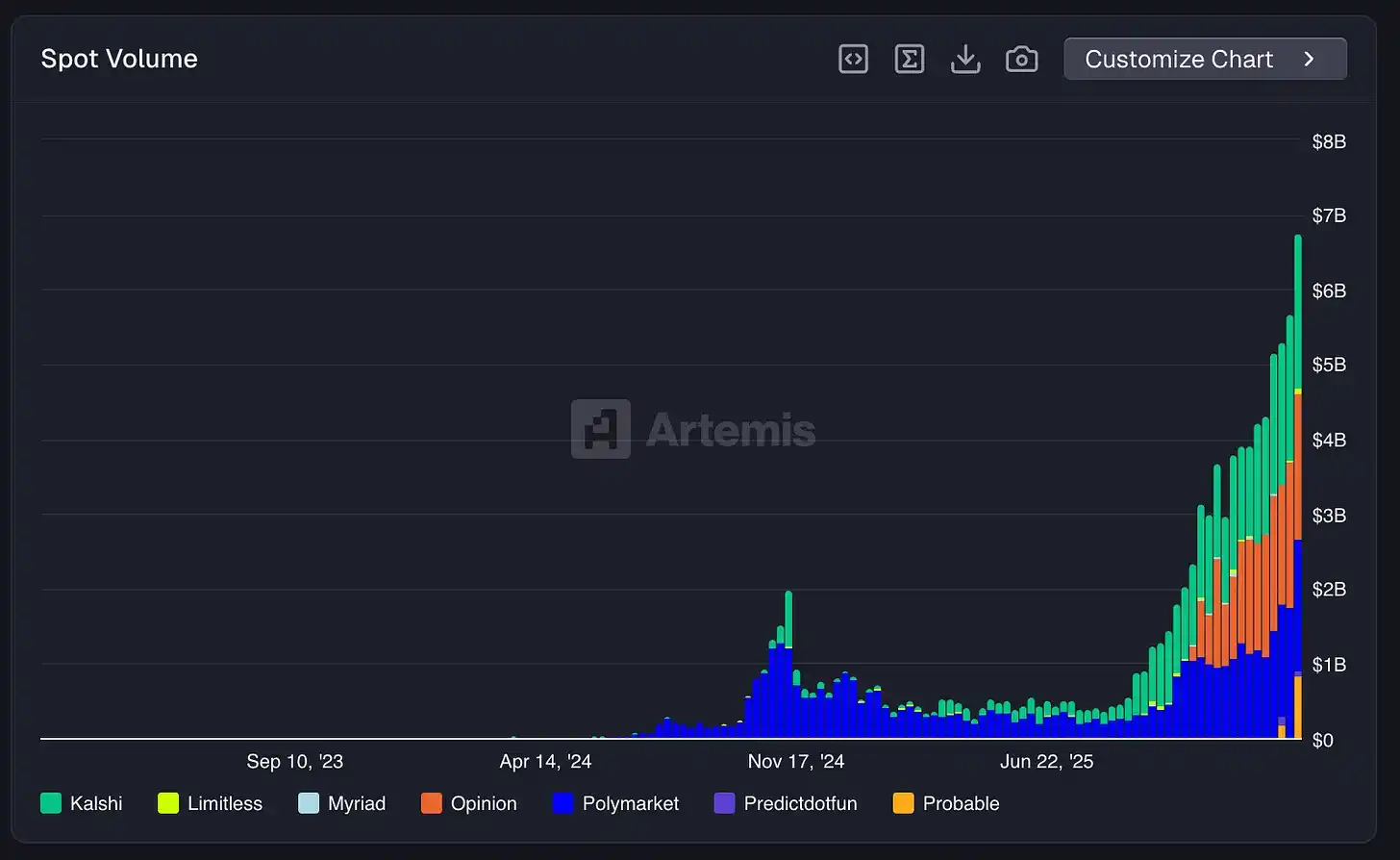

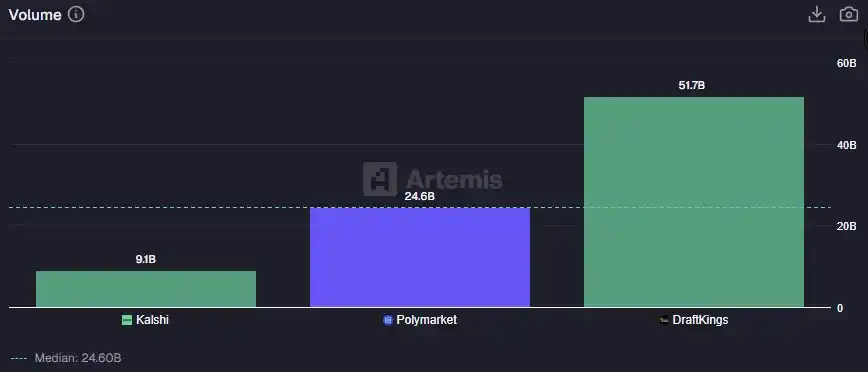

Kalshi 与 Polymarket 的现货交易量数据来自 Artemis;DraftKings 的「交易量」则采用其 Sportsbook Handle 指标,即在其体育博彩产品中已结算的用户投注总额。

这个赛道在大约 18 个月内,从小众实验迅速走向主流——预测市场的周交易量已达到约 70 亿美元,再创历史新高。

DraftKings 在过去 12 个月中的交易量为 517 亿美元;Polymarket 达到 246 亿美元,约为 DraftKings 的一半,而它仍是一个 crypto-native 的协议,理论上美国用户并不被允许使用;Kalshi 作为合规的美国本土替代方案,交易量为 91 亿美元。

仅从交易量看,Polymarket 已具备相当强的竞争力。它在 Polygon 上构建了一个流动性充足、覆盖全球的预测市场,而与此同时,Kalshi 还在为合规资格奔走于法庭之间。

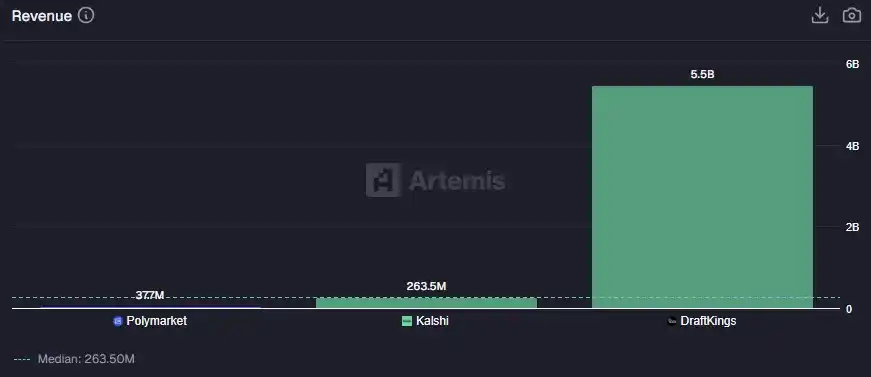

但当我们转向收入,对比就开始失衡了。

DraftKings 去年实现了 54.6 亿美元 的收入;Kalshi 仅为 2.64 亿美元;Polymarket 则是在为 15 分钟期的加密市场开启吃单手续费(taker fees)之后,才实现了约 3800 万美元 的年化收入运行率。

这再次揭示了一个熟悉的分野:在「规模」上,DeFi 已经追了上来;但在「变现能力」上,传统金融与博彩公司依然占据压倒性优势。

预测市场的收入对比。Polymarket 的收入数据来自 Artemis;Kalshi 的收入来自公开资料;DraftKings 的 LTM 收入来自公司财报。

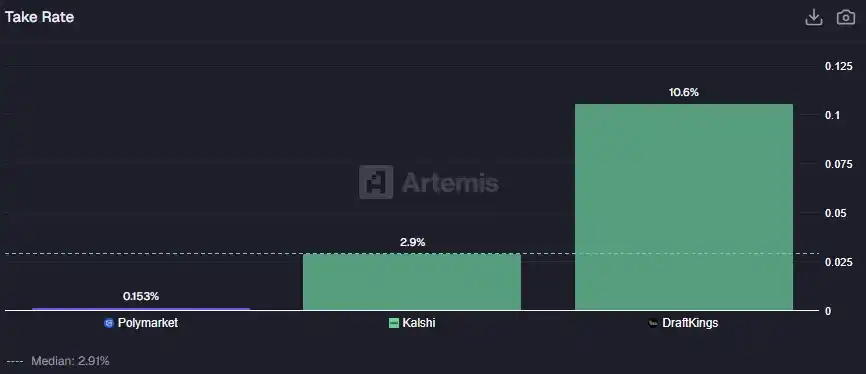

差距的核心在于抽成率(take rate)——在体育博彩语境中,也被称为「hold」。

DraftKings:对每一美元投注抽取 10.57%。这是典型的体育博彩模式——庄家定价、提供赔率并管理风险,从中获取可观分成。

Kalshi:抽成 2.91%,作为金融化的交易所模式,这一水平更低、也更符合其定位。

Polymarket:仅 0.15%。在 246 亿美元 的交易量上,目前能捕获的收入非常有限。

结论很直接:预测市场的分化,并不在「规模」,而在「抽成结构」。

抽成率(Take Rate)= 过去 12 个月(LTM)收入 / 交易量。

这几乎是 DEX 逻辑 的再次上演。

Polymarket 并没有把重点放在价值捕获上,而是专注于为预测市场提供基础设施:撮合买卖双方、并在链上完成合约结算。它不雇佣赔率制定者,不管理资产负债表,也不站在你赌局的对手方。效率确实惊人,但变现并不是当前的核心目标。

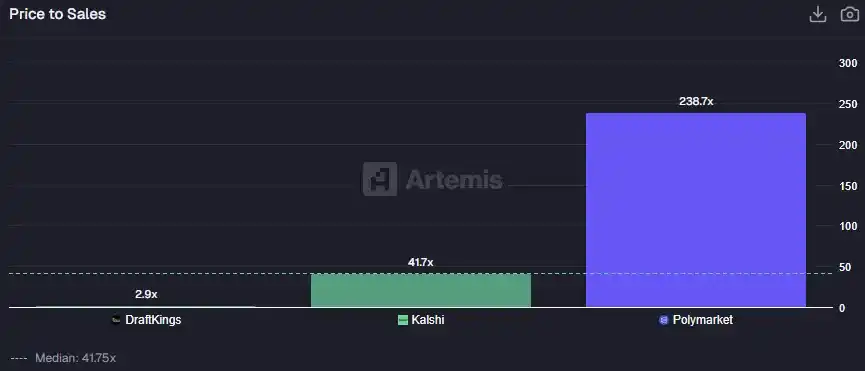

不过,投资人显然相信 Polymarket 终将实现变现,Polymarket 的估值约 90 亿美元,对应 240 倍市销率(Sales Multiple);

Kalshi 以 110 亿美元 的估值、2.64 亿美元 的收入交易,约 42 倍;

DraftKings 的市销率仅 2.9 倍。

风险投资机构几乎停不下向这些平台砸钱的节奏,而与此同时,像 DraftKings 以及 Flutter Entertainment(旗下 FanDuel)这样的「传统玩家」,股价却在持续承压。

这再次印证了一个熟悉的信号:资本正在为「可能的未来变现」付出溢价,而不是为当下的利润买单。

Kalshi 与 Polymarket 的市值采用的是最新一轮私募估值;DraftKings 的市值来自 Yahoo Finance。

Polymarket 的估值,隐含了两种可能之一:要么它会在未来大规模打开变现开关,要么它将演化为远不止「预测市场」的更大事物。在 200 倍以上的收入倍数下,你买的并不是一家成熟企业,而是一份押注于全新金融原语的看涨期权。

也许,Polymarket 会成为对冲任何现实世界事件的默认交易场所;也许,它会覆盖更多体育、财报、天气,或任何二元结果的事件;也许,它会把抽成从 0.15% 提高到更高水平,收入便会在一夜之间跃升至数十亿美元。

这正是「融合问题」最纯粹的形态:未来,究竟属于拥有明确抽成率与合规部门的受监管交易所?还是属于无需许可、任何人可在任何地方就任何事件下注、且「庄家几乎不抽水」的协议?

融合(The Convergence)

几年前,我们还无法把 DeFi 与 Fintech 放在同一张桌子上正面比较。而现在,我们已经站在这里。

加密世界已经搭建起一套在交易量、用户规模与资产体量上可与金融科技比肩的金融基础设施:稳定币通道的全球化程度超过传统支付机构;Aave 的贷款规模超过 Klarna;Polymarket 的交易量与 DraftKings 相当。

技术是可行的,产品也找到了足够大的用户群体。但问题在于,价值捕获。

在我们考察的每一个类别中,结论都高度一致:与传统金融科技相比,加密体系的抽成率更低,因而捕获的经济价值也更少。

加密构建的是最高效、最开放的基础设施,而代价是把价值更广泛地分散出去。

这是 bug 还是 feature,取决于你的立场:如果你相信金融服务终将演化为商品化的公共事业,那加密只是加速了这一不可避免的进程;如果你认为企业必须依赖收入才能生存,那么大多数代币在价值捕获上仍面临严峻挑战。

无论如何,融合已经在发生:银行开始试点代币化存款;New York Stock Exchange 正在研究代币化股票交易;稳定币总供应量创下 3000 亿美元以上的新高。

金融科技的既有巨头已经看清趋势——它们不会忽视,而是会吸收它。

接下来十年的问题其实很简单:是加密学会修收费站,还是金融科技学会走加密的路?

我们的判断是:两者都会发生。

[原文链接]

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。