撰文:Darren Mims,Blockworks Advisory

编译:Yangz,Techub News

这是一份关于预测市场杠杆机制的概览报告,涵盖了当前正在构建的模型、运作方式以及存在的缺陷。报告还讨论了市场规模、费用收入机会,并就市场架构作了总结。

在预测市场上引入杠杆,其实是个难题。并非所有市场都需要杠杆,很多时候它带来的不稳定性甚至超过其用途。但在那些能够良好支持杠杆的细分市场中,机会又非常可观。现实中已有一些例子:Polymarket 生态中已有第三方项目尝试构建杠杆,而 Kalshi 最近也通过其受监管的结构获得了保证金交易的渠道。用户使用杠杆的原因各不相同。对散户而言,以更少的初始资金获得更高的回报的前景具有情感上的吸引力;而机构投资者则看重杠杆的经济效用,也就是资本效率和对冲功能。

但话说回来,预测市场中的杠杆并不只是给现有平台加上保证金功能那么简单。它能不能真正跑通,取决于三点:

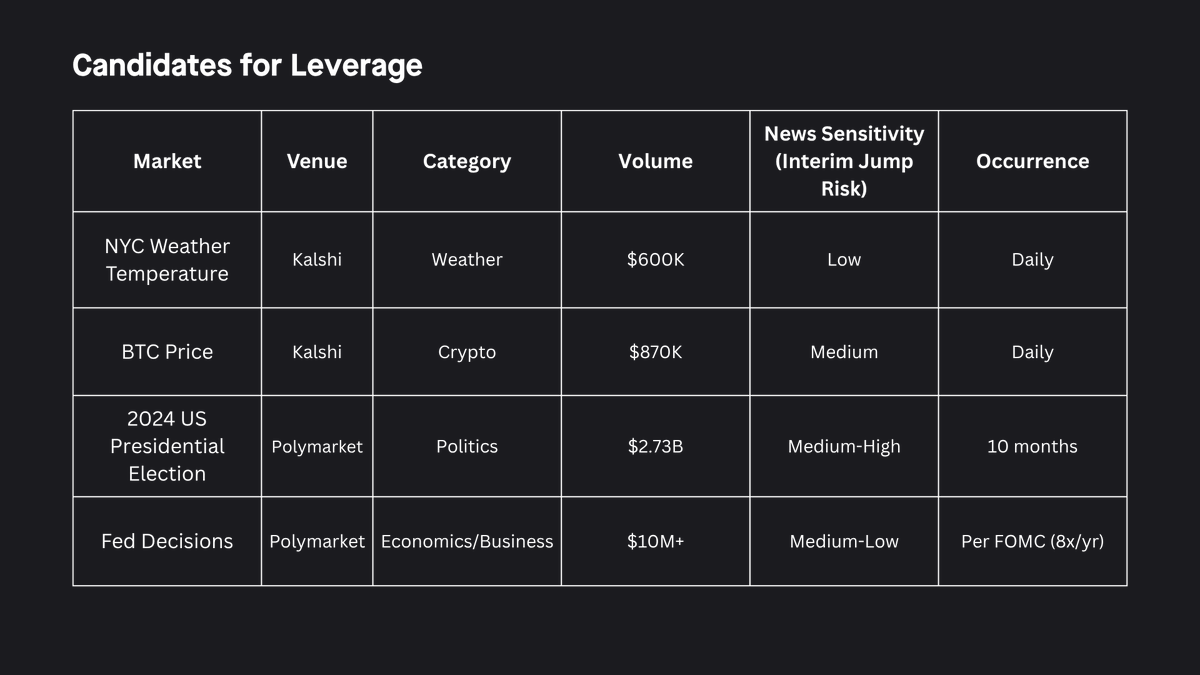

- 首先,市场选择很关键。最合适的标的是那些流动性好、周期性强、且不易受突发新闻影响而不断重新定价的市场。

- 其次,杠杆的提供必须与其风险相匹配,定价要合理。

- 第三,也是经常被忽视的一点,交易场所的架构也很重要。市场如何撮合订单、如何处理流动性、以及如何执行清算,都会直接影响杠杆提供方在供给杠杆时所承担的风险。

以天气市场为例。这类市场在 Kalshi 上有不错的交易量,每天都会发生,而且底层变量「气温」是连续的、逐步更新的,不像某些市场那样取决于单一比赛结果或某个裁决。但在实际操作中,Kalshi 把这些市场做成了二元区间结构(比如「最高气温是否会落在 84–85 华氏度之间?」),这就在合约到期时重新引入了每个合约的跳变风险。更好的设计或许是采用连续结算,即赔付金额随实际气温读数按比例变化,但这又是另一个话题了。

杠杆供给的模型

目前,预测市场正在通过内部开发或生态团队建设的方式推出新功能,而杠杆是目前最受关注的核心功能。

借贷池模型

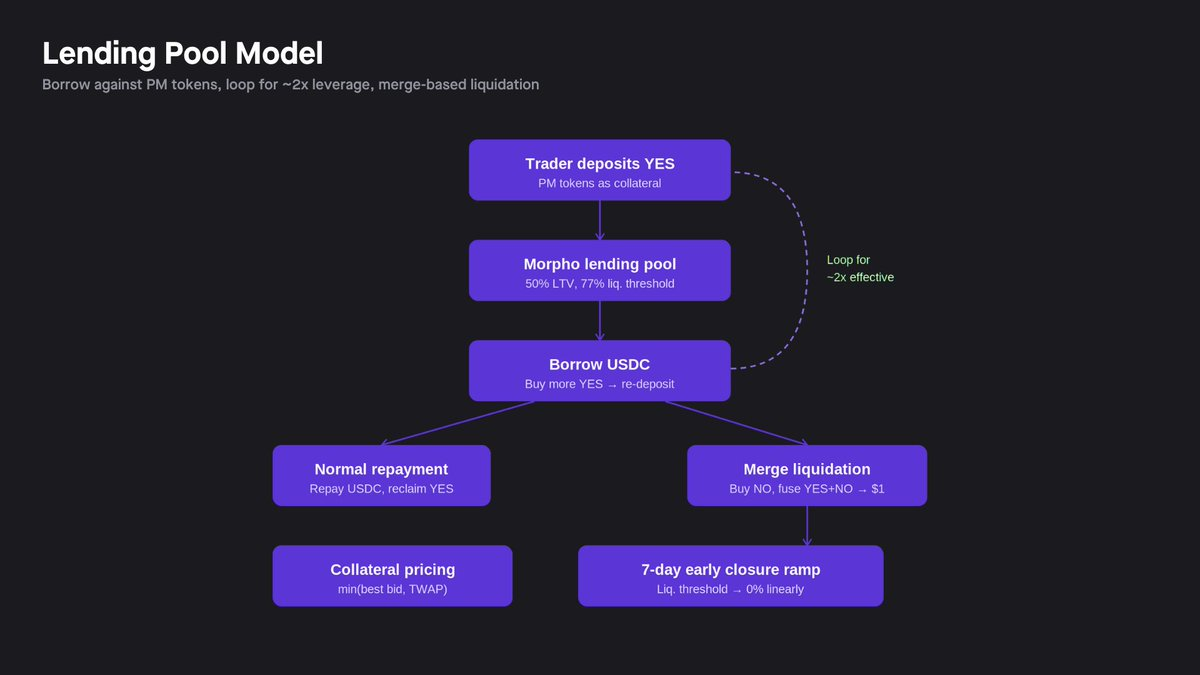

借贷池模型提供杠杆的方式,与链上借贷市场类似。正如 Aave 的用户存入抵押品并通过循环借贷来加杠杆一样,代币化的预测市场头寸在原则上也可以用作借贷金库中的抵押品。Polymarket 的头寸被代币化为 ERC-1155 标准的 NFT,因此可以很方便地集成到 Morpho 等借贷金库系统中。考虑到 Kalshi 通过 DFlow 实现的代币化能力,类似的框架最终也可能在其生态中出现。

在这个模型中,代币化的份额被视为抵押品。交易者存入已有头寸,借出稳定币,然后通过循环操作来增加敞口。借贷池本身扮演了融资方的角色,而亏损风险则在用户之间共同承担。这种结构能够实现可扩展的杠杆,但也意味着风险管理上的失误会由大家共同承受。现有的协议(如 Gondor)通过在市场到期前的固定时间段内,将清算阈值线性降至零来管理跳变风险(即资产价格突然变动的风险)。这迫使头寸在市场临近到期时逐步平仓。这里存在几个潜在问题:第一,线性降低阈值不一定能解决中途的跳变风险;第二,如果某个参与者知道一系列市场的杠杆会在某个固定时间段内被人为缩减,这就可能制造出有毒订单流的问题,从而形成套利机会。

该模型中的风控引擎本质上基于贷款价值比(LTV),并加入了针对预测市场的特定防护机制。其核心是常见的借贷参数:借款上限和清算阈值。

在此基础上,还需要增加三个控制维度:

- 针对份额的抵押品预言机——Gondor 采用的是最低最优买价和时间加权平均价(TWAP);

- 按市场设定的敞口上限,以限制集中度和级联风险;

- 一个到期前逐步收紧的机制,随着结果揭晓时刻临近,将清算阈值逐步推至零;同时利率遵循标准的 DeFi 利用率曲线,并按风险等级设置上限。

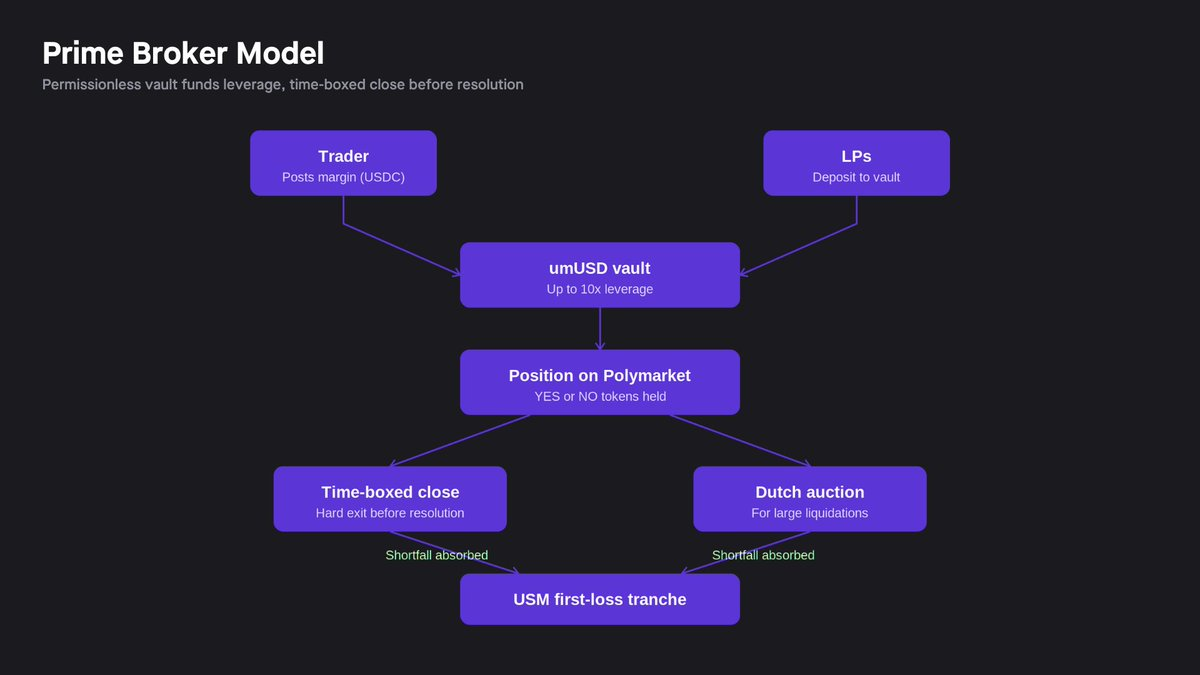

大宗经纪商模型

大宗经纪商模型与借贷池模型有一个重要区别:杠杆是由交易场所原生管理的,而非通过集中式信用库提供资金。平台并不把预测市场的份额视为社交化借贷池中的抵押品,而是直接监控账户健康状况,在场所层面设定风险限额,并在头寸出现问题时主动管理清算。因此,这更应该被理解为一个场所原生的保证金模型,而非纯粹的借贷协议。

Ultramarkets 就是这种设计的一个很好的例子:头寸通过一个健康度指标来监控,一旦健康度低于固定阈值就会触发清算。它与借贷池方法的区别主要体现在三个方面:

- 杠杆上限根据流动性深度、波动性和距到期时间按市场单独设定;

- 头寸限制分为三个层级:单个头寸、单个用户、以及单个市场的总未平仓量(OI);

- 市场选择标准优先考虑那些有预定结果揭晓时间表的市场。

最大的区别在于清算机制。Ultramarkets 采用了一个两阶段系统:对于小额头寸直接在市场上卖出,对于大额头寸则采用荷兰式拍卖。

这两种方式在架构上针对同一个问题(最小化清算过程中的风险并避免引发级联事件)采取了截然不同的思路。每种方式都有各自的滑点特征。借贷池的方法对卖方没有市场冲击,但在相反的结果上会引入买方滑点。而大宗经纪商的荷兰式拍卖对订单簿的影响最小,但依赖于清算者的参与——而由于预测市场还是较新的工具,清算者生态可能尚未充分发展。

合成交易台模型

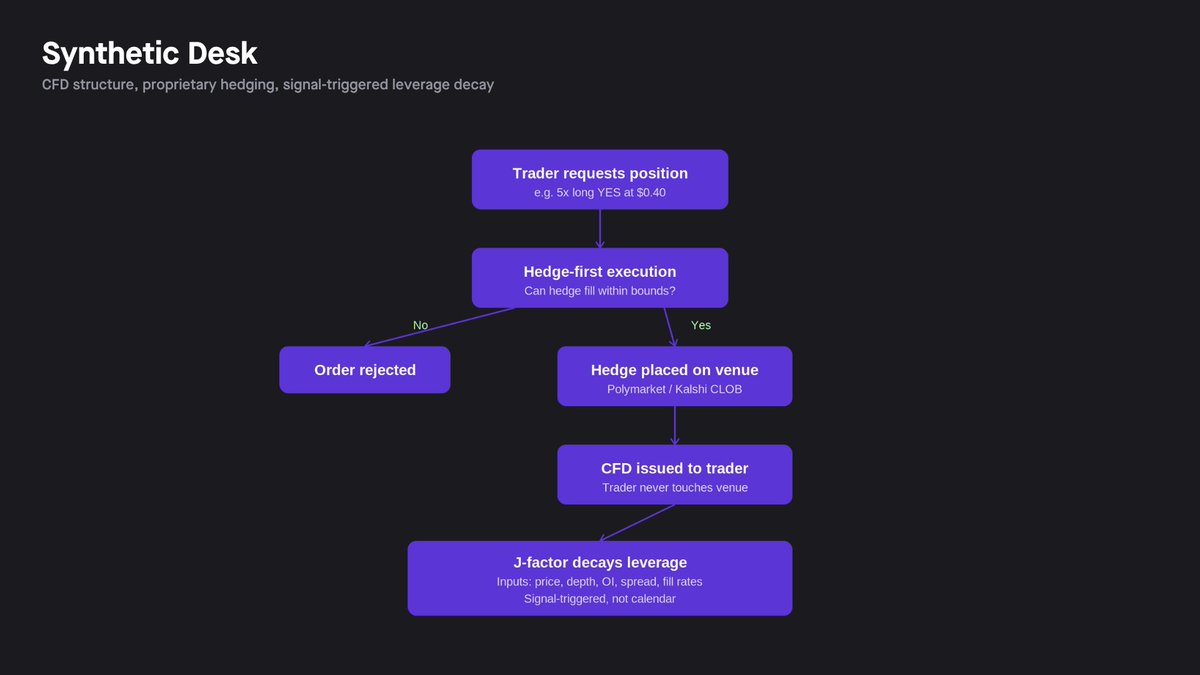

合成交易台(Synthetic Desk)模型采取了不同的思路:交易者并不直接接触预测市场。相反,交易台作为对手方,介入于交易者与底层交易场所之间。交易者选择方向、杠杆水平和抵押品金额;交易台记录一个合成头寸,并用自有资金在底层市场上进行对冲。交易者的盈亏成为概率变动的杠杆化函数,而对冲操作则抵消了这一风险敞口。从结构上看,这相当于一个价差合约(CFD):交易者持有的是对价格变动的合成权益,而非底层市场头寸本身。

由于交易台持有对冲头寸,而交易者仅持有合成权益,交易台对头寸的整个生命周期拥有完全控制权。它可以降低杠杆、加速平仓、跨用户净额结算风险敞口,并将用户的清算操作与在底层交易场所上的对冲执行分离开来。这正是合成交易台模型区别于其他模型的关键所在:风险管理被内化于交易台内部,而非嵌入交易者的链上头寸之中。

在这种结构下,具体实现可以从「无主见」到「全主见」不等。一个「无主见」的交易台本质上是一个匹配层:它提供价差合约的基础设施,但由独立的资本提供方来决定支持哪些市场、提供多少杠杆以及以什么价格提供。风险判断能力掌握在提供方手中,他们在承保和定价上相互竞争。而「全主见」的交易台则相反:它自行筹措承诺资本,运行自己的风控引擎,决定支持哪些市场,并集中设定所有条款,因此交易者面对的是一个单一的、一体化的对手方。

在更具「主见」的版本中,交易台可以将价差合约的外壳与更复杂的风控引擎相结合。

- 第一,它会根据市场的跳变特征、结果揭晓机制和微观结构,有选择性地承保市场,拒绝在那些二元结算会使跳变损失难以控制的市场中提供杠杆。

- 第二,它采用动态杠杆衰减机制:随着距离结果揭晓的时间缩短或流动性恶化,允许的杠杆水平会下降,交易台会自动减少合成头寸及其对冲头寸。

- 第三,这种衰减可以是不对称的:在赢面较大的头寸上保留更多杠杆,同时对亏损面较大的头寸更激进地降低风险。

- 第四,虽然衰减参数可能在开仓时就已经设定,但执行过程仍然可以根据实时市场状况做出反应,而不仅仅是依据固定的日历日期,这使得平仓行为更难被预测,也更难被抢跑。

这种权衡在于可读性与复杂精密度之间的取舍。「无主见」的交易台更加透明:定价是可观察的,资本提供方公开竞争,没有单一实体控制风险模型。但它进行复杂的投资组合层面风险管理的能力较弱。而「有主见」的交易台由于能看到全局,可以进行风险敞口的净额结算、实时调整去杠杆操作,并全面管理账簿。其代价是信任:交易者依赖的是一个「黑箱」对手方,其风控引擎本身就是产品。

永续合约交易所模型

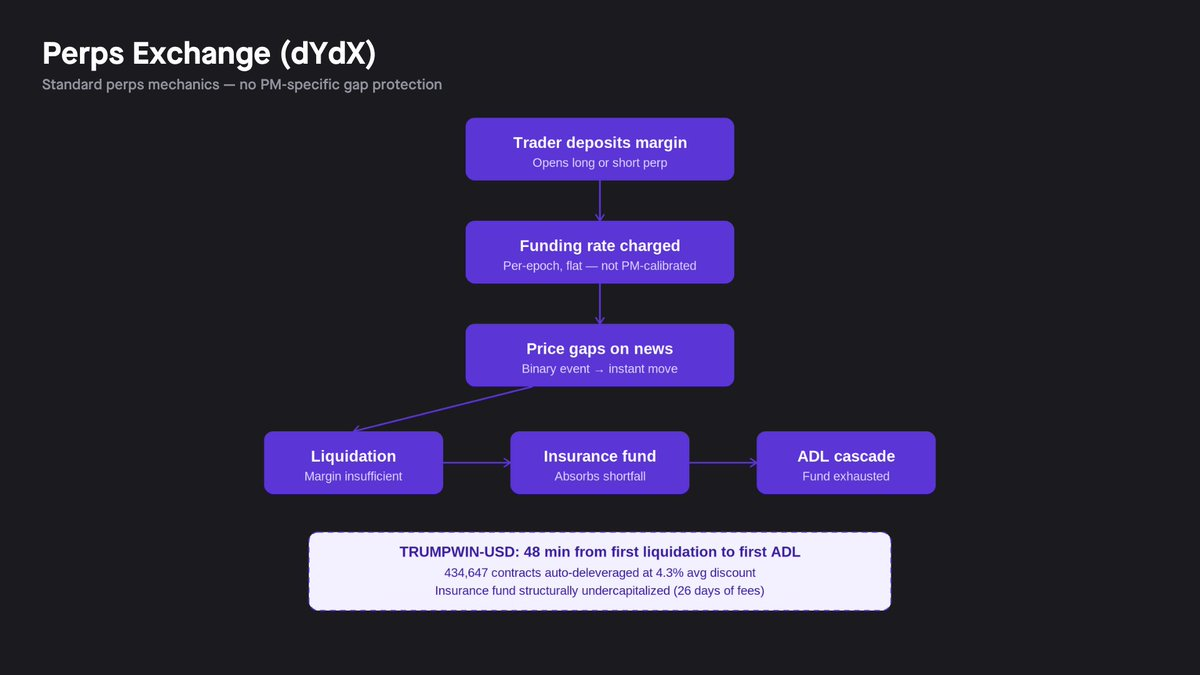

永续合约去除了标准期货合约中的到期日,并用资金费率替代了日历收敛机制——资金费率是多空双方之间的定期资金转移,用以保持合约价格与现货价格挂钩。由于某些交易者根本无法持续支付这些资金,该机制自然会进行自我修正。

这一模型已在少数预测市场中得到应用,最典型的是 dYdX 的 TRUMPWIN-USD 杠杆市场,它直接追踪 Polymarket 上的 TRUMPWINYES 合约。其预言机价格来源于 Polymarket,资金费率的运作方式与 dYdX 上任何其他市场完全相同。

这种模型的缺陷是结构性的。标准的永续合约假设多空双方之间存在持续、均衡的博弈——资金费率只有在双方以合理比例存在时才能发挥作用。而预测市场由于其趋向性,违背了这一假设。当一个结果变得很可能发生时,价格会偏向 0 美元或 1 美元,账簿的一方会彻底瓦解。亏损方没有动力继续持有头寸,而盈利方则没有对手方来向他们支付资金。本为永续均值回归而设计的资金费率机制,恰恰在合约临近其最重要时刻时彻底失效。

杠杆市场规模测算:以 2024 年美国大选为例

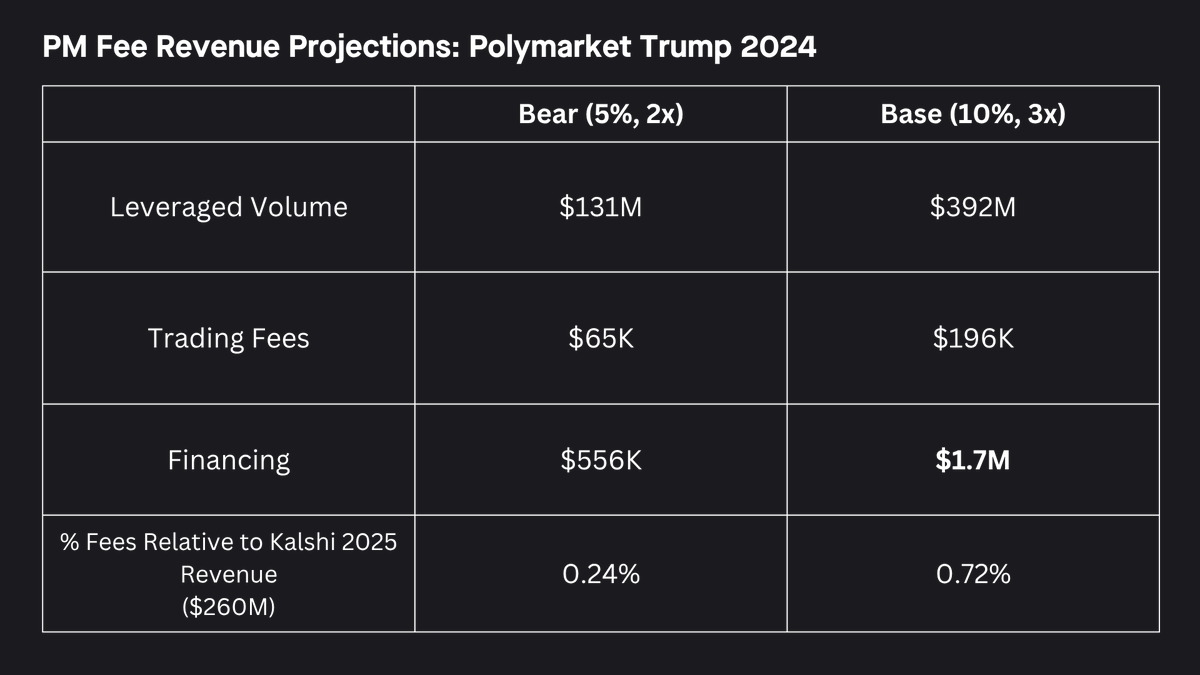

我们可以用 2024 年美国大选来测算杠杆的潜在规模。Polymarket 上的 2024 年大选市场是一个不错的例子,可以说明一个具备杠杆功能的预测市场会是什么样子:该市场流动性极高、持续时间长,并且只在两个时间点出现了新闻敏感性风险加剧的情况——一是乔·拜登退出竞选时,二是在最重要的那一天,即选举日。事实上,2024 年大选在 Polymarket 的「大选胜者」市场之上,已经构建了一个杠杆层,即 TRUMPWIN-USD 合约。这是 dYdX 团队专门为「特朗普是否会胜选」这一事件开发的永续杠杆市场。我们将在后续一篇关于预测市场微观结构与架构的笔记中,对该市场进行更详细的分析。

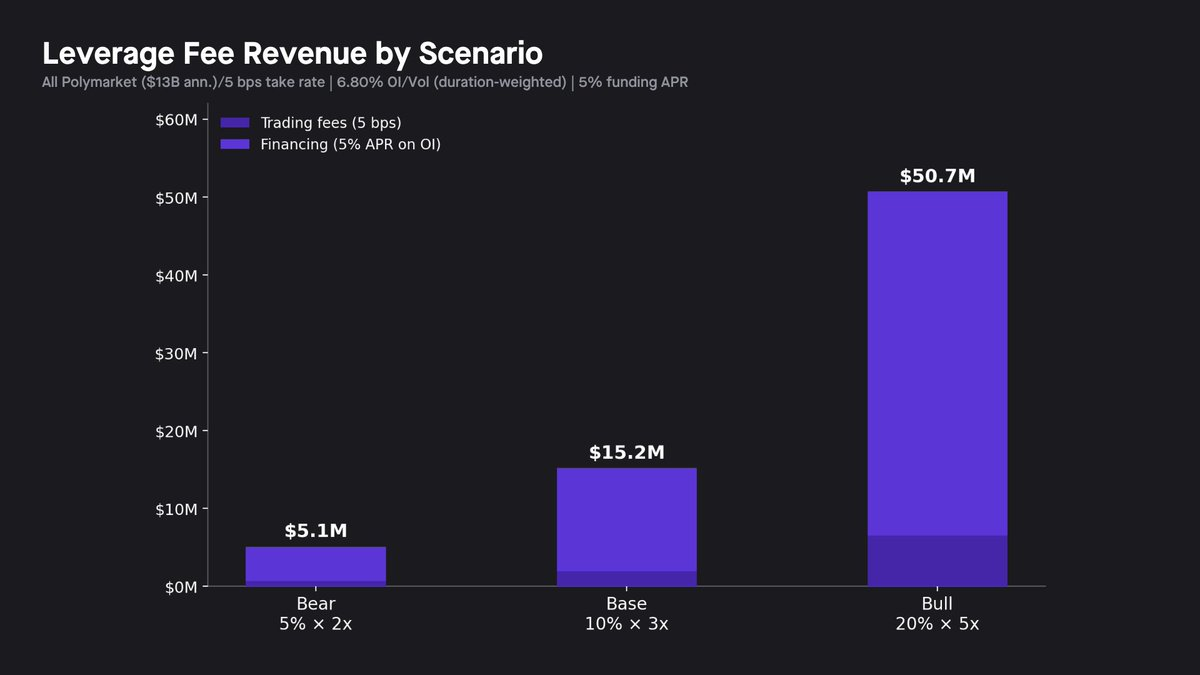

为了测算杠杆的市场机会,我们在三种情景下(熊市、基准、牛市)对总手续费收入进行了建模,并从两个维度进行分析:一是整个 Polymarket 平台(年化现货交易量 130 亿美元),二是将 2024 年美国总统大选作为一个单一市场案例(现货交易量 13 亿美元,以 dYdX TRUMPWIN-USD 永续合约为锚定)。这个抽象的可触达市场总量(TAM)模型假设杠杆以运行良好的形式存在,但不包括协议特定的风险成本、清算滑点、保险基金要求以及资本支出。

这里的收入包含两个部分:交易手续费(按杠杆交易量的 5 个基点计算,以 dYdX 和 Binance Futures 为基准)和融资收入(按平均未平仓量的 5% 年化利率计算)。这里的融资利率代表融资方因提供资金敞口而向杠杆交易者收取的费用,它与永续合约中的资金费率不同——后者是多空双方之间的点对点平衡支付。我们采用的 5% 是保守估计;dYdX 的 TRUMPWIN 杠杆市场的年化资金费率默认值为 10.95%,在选举夜更是飙升至 86% 以上,这证实了市场愿意为杠杆化的预测市场敞口支付数倍于我们假设的利率。渗透率和杠杆倍数被明确拆解。熊市情景假设 5% 的现货交易量使用杠杆,平均杠杆倍数为 2 倍;基准情景为 10% 的交易量、3 倍杠杆;牛市情景为 20% 的交易量、5 倍杠杆。

在基准情景下,从平台整体来看,年手续费收入约为 1500 万美元。牛市情景下则达到 5070 万美元。在这两种情景中,融资收入均占总收入的 87% 以上。也就是说,杠杆功能的经济效益几乎完全取决于它能维持多少未平仓量,而非交易量本身。这对哪种模型能长期胜出具有重要启示:答案是那个能让头寸保持最久的模型。

在基准情景下,杠杆手续费收入相当于 Kalshi 在 2025 年每赚取 1 美元(当年总收入为 2.6 亿美元)就能额外增加约 6 美分的收益,这是在现货收入基础上的增量。Polymarket 最近于本月引入的吃单费(taker fee),按当前交易量推算每年可产生 2.9 亿至 3.65 亿美元收入,这也进一步印证了这一判断。不过,该模型仍然非常保守,尤其是 5% 的年化融资利率假设,此外还做了其他假设,比如所有市场采用统一的固定融资利率。该模型也没有尝试构建不同杠杆头寸(如 2 倍、3 倍等)的混合组合并展示它们的协同效果。

共同的依赖

最终,预测市场总会以某种形式出现杠杆。问题在于它能有多大的可扩展性,而要回答这个问题,我们需要直面那个显而易见却被避而不谈的核心:交易场所的架构。中心化限价订单簿(CLOB)并非预测市场合约的完美结构。如今,Kalshi 和 Polymarket 在很大程度上对所有事件一视同仁,而不同市场所采用的 CLOB 架构给做市商留下了漏洞。这些漏洞会直接向下游传导,影响到构建于其上的每一个杠杆协议。

Gondor 就很清楚地说明了这一点。其抵押品预言机使用最优买价和时间加权平均价(TWAP)中的最小值来为头寸定价,这是一种合理的抗操纵选择,但其可靠性完全取决于底层订单簿的质量。当跳变事件发生时,做市商会撤走流动性,最优买价要么过时要么直接消失,而恰恰在最需要精确抵押品定价的时候,预言机却可能失效。七天的提前平仓机制,即在清算前将清算阈值线性降低至零,在某种程度上是一种基于日历的变通方案,旨在解决 Gondor 自身无法解决的微观结构问题。本文中的每个模型都以某种形式内置了这种约束。

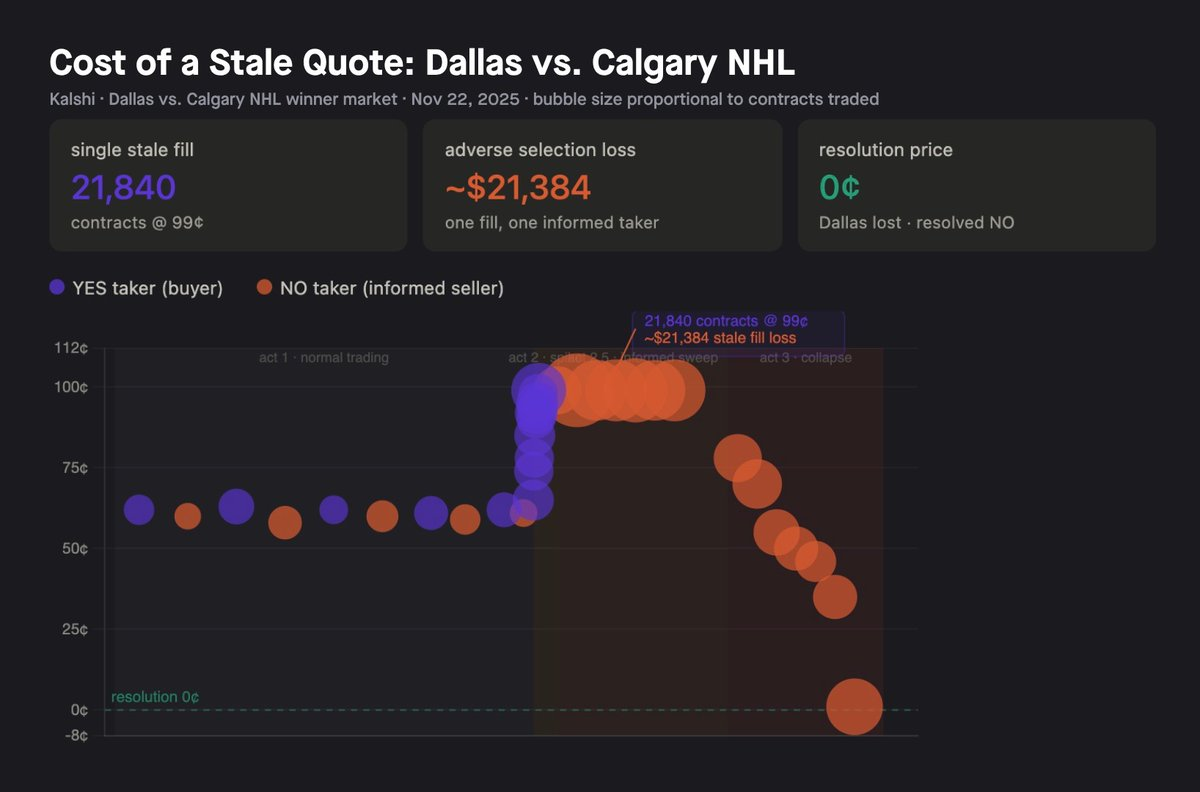

此外,报价过时是交易场所结构带来的另一个问题。2025 年 11 月 22 日,Kalshi 上有一个关于达拉斯星队 vs 卡尔加里火焰队 NHL 比赛胜负盘口,当时实时交易价格在 60 美分左右,存在一定的不确定性。然而,在点球大战期间,一些不知情的买家将价格推高至 99 美分。几秒钟内,消息灵通的 NO 方卖家发现了这一价格错位,迅速将 37,239 份合约扫入挂着的 YES 限价单中。其中最大的一笔单次成交是在 99 美分价位成交了 21,840 份合约。二十分钟后,该市场以 NO 的结果揭晓。单这一笔成交就造成了约 21,384 美元的逆向选择损失。

这并非一个尾部事件。它是在一个信息离散到达、且并非所有参与者同时看到信息的市场上运行连续限价订单簿所带来的必然结果。本文所考察的四种模型——借贷池、大宗经纪商、合成交易台和永续合约交易所——每一种都是解决杠杆问题的严肃尝试。它们在如何为跳变风险定价、如何管理清算以及如何获取资本方面各有不同。它们本身都并非完全无效,但每一种都在以自己的方式绕过一个它自身无法修复的结构性问题。

未来的机遇是巨大的。仅 2024 年美国总统大选这一个市场,在 Polymarket 上的交易量就达到了 27.3 亿美元,并且在其之上还实时运行着一个杠杆层。Gondor 在 2025 年 12 月专门筹集了 250 万美元,用于在 Polymarket 上构建借贷和杠杆基础设施。随着政治、经济和体育领域中具有重复性的高交易量市场逐渐成熟,杠杆供给的总体空间也将随之增长。在基准情景下,Polymarket 上一个运行良好的杠杆层每年可产生约 1500 万美元的手续费收入,在牛市情景下可达 5070 万美元。其中超过 87% 来自融资收入而非交易手续费,这意味着它完全由该功能能够维持多少未平仓量所驱动。然而,要想大规模捕获这一机会,就必须直接对交易场所的架构本身进行改造,而不是围绕定价问题来制定策略。一个专门为预测市场量身定制的交易场所能够做出哪些不同的设计,以及批量拍卖机制的设计将如何改变融资方和做市商的盈亏平衡经济学,将是我们下一份报告的主题。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。