摩根大通、高盛、汇丰、纽约梅隆四家银行走出了四种完全不同的路线。

撰文:Taioo

编译:Luffy,Foresight News

当前,四家大型银行包揽了绝大多数具备实际业务规模的链上机构业务,它们布局路线差异显著,走出了完全不同的发展路径。

摩根大通、高盛、汇丰、纽约梅隆银行都对代币化基础设施进行了大量投资,但它们在实力、产品理念和市场竞争地位方面存在差异。 本文将从交易规模、产品覆盖广度、合规监管布局、底层基建模式四个维度横向对比四家机构,梳理机构代币化赛道的真实竞争格局。

评估框架:四个评判维度

评判机构代币化业务,本文采用了一套务实评估标准:重落地实操,轻概念宣传。 整套评估体系包含四个核心维度:

- 已上线生产系统可核验交易体量

- 全品类代币化资产产品丰富度

- 监管资质与合规体系建设完备度

- 底层基建模式(自建私有链网络、加入公共区块链网络,或双线并行)

这些维度分别对应不同战略优势:

- 交易体量:奖励率先落地商用系统、抢占业务先机的机构

- 产品广度:服务多品类机构客户、覆盖全资产类别的机构更占优

- 合规资质:在全球监管细则落地前提前搭建合规体系的机构具备先发壁垒

- 基建模式:直观体现机构对未来机构区块链市场格局的长期战略判断

下文依照这套框架逐一拆解四家银行。

摩根大通 Kinexys:交易体量的绝对龙头

评判机构区块链基础设施最硬核的指标,就是真实落地的交易规模,摩根大通在这一项大幅甩开同行。

旗下 Kinexys 系统累计清算交易额突破 1 万亿美元,核心业务为代币化抵押品管理、日内回购结算。

1 万亿美元是关键分水岭,跨过该规模,监管、交易对手、机构资管才会将这套金融基础设施视作成熟商用工具,而非实验性项目。

摩根大通的产品布局刻意走精细化路线,Kinexys 聚焦三大场景:JPM Coin 现金结算、抵押品管理、回购清算。 深耕单一赛道带来的优势是细分场景功能极度完善,而非泛而不精、浅尝辄止覆盖全品类资产。

摩根大通的短板在于封闭的私有网络模式,Kinexys 生态仅对摩根自有机构客户开放。 未与摩根建立银行业务合作的交易对手,无法接入其清算体系。即便现有网络内部交易规模亮眼,整体可触达市场空间仍存在明显上限。

高盛数字资产:产品丰富度领先

四家银行中,高盛机构区块链业务覆盖的产品品类最为丰富。

高盛数字资产平台(GS DAP)已为多国主权机构、超国家组织完成代币化债券发行,合作方包括欧洲投资银行、香港金管局等。 同时面向企业资金管理机构推出代币化货币市场基金,也是 Canton Network 创始核心成员,与多家大型金融机构共建共享网络。

多元化产品布局匹配高盛的客户结构:服务主权发债方、企业财务部门、资管机构等各类资本市场参与者。 作为覆盖最全机构资本客户的投行,高盛需要一套可支撑各类资产代币化业务的基础设施,而非局限深耕单一应用场景。

Canton Network 面向持牌金融机构搭建共享底层,高盛作为创始成员,既能主导网络发展规划,又能享受其他机构参与者带来的流动性红利。

对比摩根大通,高盛的短板在于已核实的公开交易量。 高盛数字资产平台虽落地多笔真实债券发行,但区块链基础设施整体清算规模并未像摩根 Kinexys 一样对外披露完整数据。

汇丰 Orion:跨境业务与可持续金融领跑者

汇丰依托 Orion 平台,将自身差异化定位锁定跨境代币化证券发行、可持续金融产品赛道。

2023 年 11 月,汇丰面向机构客户推出代币化黄金产品「汇丰黄金代币」,底层对应伦敦金库实物黄金;2024 年 3 月该产品拓展至香港零售市场。

Orion 平台多次落地标杆代币化债券项目,代表性项目为香港金管局 2024 年 2 月、2025 年 11 月两期数字绿色债券,其中 2025 年 11 月发行项目为全球规模最大数字债券。

汇丰的全球区位优势,是纽约、伦敦本土银行不具备的天然壁垒。 在亚洲、中东、新兴市场深耕多年的客户资源,为代币化证券提供天然分销渠道,而这些地区数字资产监管体系正快速完善。

汇丰黄金代币是独特创新,把代币化业务从机构清算基础设施延伸至普通零售用户。

整体来看,汇丰机构区块链业务规模不及摩根,产品完整度弱于高盛,但全球化网点布局,使其在其余三家银行渗透不足的海外市场形成独特竞争壁垒。

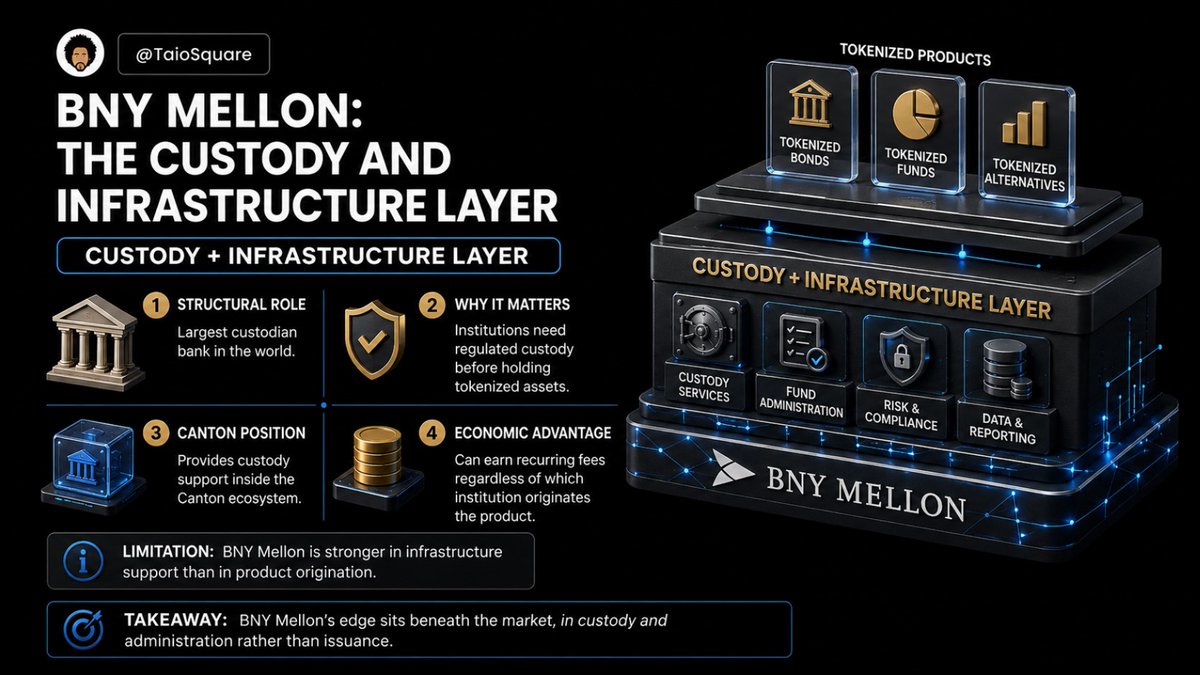

纽约梅隆银行:托管与底层基础设施服务商

纽约梅隆在机构代币化赛道的定位与另外三家银行完全不同:其余三家多为投行或大型商业银行,拥有庞大机构信贷业务,而纽约梅隆主要是一家托管机构和资产服务机构。

全球最大托管机构入局数字资产托管,对机构 RWA 落地意义重大,机构资管想要在合规账户持有代币化资产,必须配套成熟托管基础设施。

纽约梅隆与高盛共同参与 Canton Network,为网络内全部交易提供托管底层支撑。 举例来说,高盛客户通过 高盛数字资产平台发行代币债券,其他 Canton 机构参与认购后,托管服务可由纽约梅隆承接。无论哪一家机构发起交易,纽约梅隆都能持续赚取稳定托管服务费。

纽约梅隆的短板在于业务集中于底层基础设施配套,不主动发行产品。没有像高盛一样大规模落地代币债券发行、代币货币基金等前端业务。

它的核心竞争力在于托管与资产服务底层,所有机构合规账户持有的代币化产品,都离不开这套底层服务。

总结

四家银行横向对比结果如下:

- 交易规模:摩根大通 Kinexys 可核验清算总额超 1 万亿美元,大幅领先;高盛、汇丰、纽约梅隆未对外披露同等量级完整交易数据。

- 产品广度:高盛断层领先,落地主权代币债券、代币货币基金、共建 Canton 网络;摩根产品少但细分场景深度极强;汇丰独有黄金代币,打通零售赛道;纽约梅隆专注底层托管,不做前端发行产品。

- 监管合规:四家均在全球监管细则落地前提前搭建合规体系;摩根、高盛与各国监管沟通深度最高;汇丰扎根香港,在亚洲数字资产监管层面拥有区位优势。

- 基建模式:摩根自建封闭私有网络;高盛双线并行,自有平台 + 共享网络;汇丰、纽约梅隆以加入共享网络为主,未大规模自建专属底层网络。共享网络模式降低基建投入成本,但也失去私有网络带来的独家差异化竞争力。

本次对比最关键的发现是,机构代币化市场不会统一收敛至单一基础设施模式,而是多条发展路线并行,分别匹配不同机构客户需求。

多路线并行发展暗藏市场碎片化风险。 如果各家机构区块链基础设施各自孤岛、跨网络互操作性不足,而非一套统一互通清算体系,区块链技术带来的效率提升只会局限在单一银行客户生态内,无法普惠整个市场。

未来行业碎片化风险高低,取决于两大变量:Canton 与其他机构网络互通标准落地进度、各国代币化证券统一监管框架完善速度。

我的基本观点是,未来 5 至 10 年,各大机构网络会逐步提升互操作性。机构有互通流动性池的商业诉求,但走向全面互通的周期漫长,且存在不确定性。

四家机构走出四种完全不同的战略路线:摩根大通坐拥交易体量、高盛产品矩阵最全、汇丰全球化区位独特、纽约梅隆垄断底层托管赛道。未来十年的机构代币化赛道,谁会构筑最持久的竞争壁垒?我们拭目以待。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。