作者:Balaji(天使投资人、前CoinbaseCTO)

编译及整理:比推BitpushNews

科技并购时代可能正在结束,但加密时代或许才刚刚开始。

因为新政策的综合效应使得初创企业更难通过IPO或并购退出,但在互联网上发行股权支持的证券代币(STO)却变得更加容易,为什么?本文将一一道来:

1) IPO变得困难

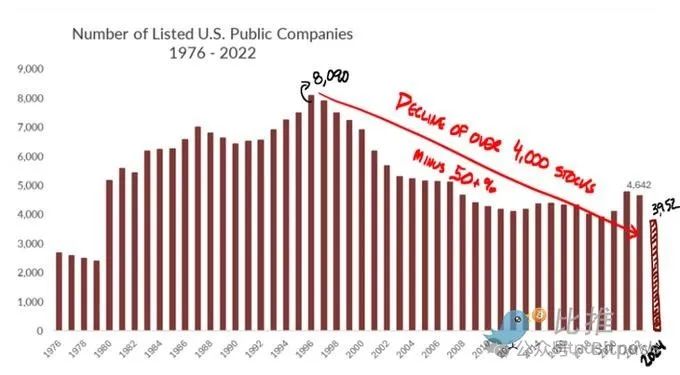

几十年来,美国证券交易委员会(SEC)的萨班斯-奥克斯利法案(Sarbox)规则使得小公司上市变得异常繁琐。这些规则本意是防止下一个安然事件,但并未奏效(也未能阻止金融危机)。然而,它们却将美国上市公司的数量从1999年的峰值减少了一半:

2) 并购也变得困难

因此,从2000年代中期开始,传统观点认为科技公司应更长时间保持私有状态。由于IPO困难,并购成为风险投资支持的科技初创企业退出的主要途径。这大约20年的时间里,包括Instagram(10亿美元)、Oculus(20亿美元)和WhatsApp(190亿美元)等巨额退出案例。

然而,自从Lina Khan领导联邦贸易委员会(FTC)以来,大型并购被以“增加竞争”为由阻止,理由是禁止大鱼吃小鱼。这就是欧盟、美国和英国联合监管机构对Adobe收购Figma的打击背后的(表面)理由,而这一收购本应是一次巨额退出,为更多初创企业提供资金:

Khan的逻辑从根本上来说是错误的,因为当大公司以高价收购小竞争对手时,实际上是一种投降——并且是对风险投资生态系统的巨大资本注入,以创造更多这样的竞争对手。如果这样的退出(无论是IPO还是并购)减少,那么科技初创企业将无法获得资本,也就没有竞争。

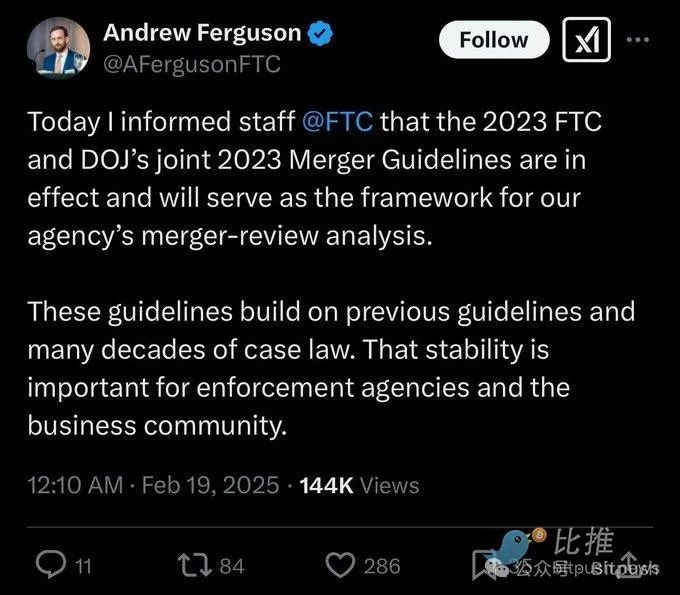

3)特朗普新政府仍然反对并购!

科技界人士曾认为新政府会对并购更友好。但令人惊讶的是,新政府接受了Lina Khan的逻辑——并且显然在延续她的政策:

我认为这部分是由于他们对大型科技公司在2020年选举期间媒体驱动的审查制度的(可以理解的)部落敌意。但除非情况发生变化,否则这意味着科技并购不会回归。

此外,新政府在另一个方面延续了拜登的反并购政策。日本的日本制铁(Nippon Steel)被拜登阻止收购美国钢铁公司(US Steel),而新政府维持了这一阻止。然而,他们似乎提供了一条不同的路径,即日本制铁投资于美国公司但不拥有它。

无论如何:无论是大公司还是外国公司,都不容易收购美国公司。而并购本身已经很困难了。这就像现在的结婚一样,是一个大工程。如果你在一个已经难以完成的交易上叠加一些不可预测的政府风险,许多并购甚至不会被考虑。

4) 但加密窗口已经打开

然而,当政府关上一扇门时,有时会打开一扇窗。尽管IPO仍然昂贵,尽管并购变得更加困难……新政府通过推出总统Meme币和亲加密的行政命令,实际上已经放松了对加密货币的监管。

虽然还没有人知道新规则是什么,但如果你可以发行无支持的Meme币,那么几乎可以肯定你也可以发行股权支持的ICO,也称为证券代币发行(STO):

事实上,STO实际上符合政府的愿景,即“世界应该投资于美国创立的代币”,并且“小型实体应该能够更长时间保持独立。”

还记得他们关于日本制铁投资于美国钢铁公司是可以的,但拥有它是不行的想法吗?这可能是解决问题的一种方式。如果你不允许大型科技公司收购小型科技公司,你需要允许后者以某种方式筹集资金,以便与大型科技公司竞争。

因此,让世界在链上投资于它们而不拥有它们,就像日本制铁投资于美国钢铁公司一样。就像Masa和沙特阿拉伯正在投资数千亿美元于美国公司而不完全拥有它们一样。

这是一种金融双赢,同时保留了主权。

此外,理论上,小型企业(如餐馆等)也可以进行STO。理论上,STO将上市资本成本从数百万降至零。但你需要在这样的市场上叠加新的去中心化监管机制,类似于Uber/Airbnb/Amazon的星级评分和对不良行为者的禁令。

5) 从蓝州到区块链

无论如何:在将股权表上链和进行高信任度的公开发行(带有锁定期等)方面,有无数细节需要解决。

但这最终是我们想要去的地方。加利福尼亚不再是唯一可以运营的地方,特拉华州不再是注册的最佳地点,纽约也不再是一个法治值得信赖的地方。

蓝州的时代已经结束,但区块链正在兴起。

因为显然,互联网公司应该以互联网原生的形式存在于链上,并能够通过加密访问互联网规模的资本市场。事实上,尽管纽约上市的股票数量一直在下降,但互联网上市的数字资产数量一直在上升。

所以,我要对我的科技朋友们说:是的,科技IPO和并购的窗口可能已经关闭,但科技STO的窗口可能会大大打开。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。