作者:吃瓜的 Scof,ChainCatcher

编辑:TB,ChainCatcher

今日,Hyperliquid上的50倍杠杆巨鲸再次入场,开设了一笔约3亿美元的ETH多单,最高浮盈达800万美元。然而,他很快提取了大部分本金和利润,主动压缩清算价格,最终导致160,234.18枚ETH(总值3.06亿美元)被清算,带着180万USDC“遗憾”离场。

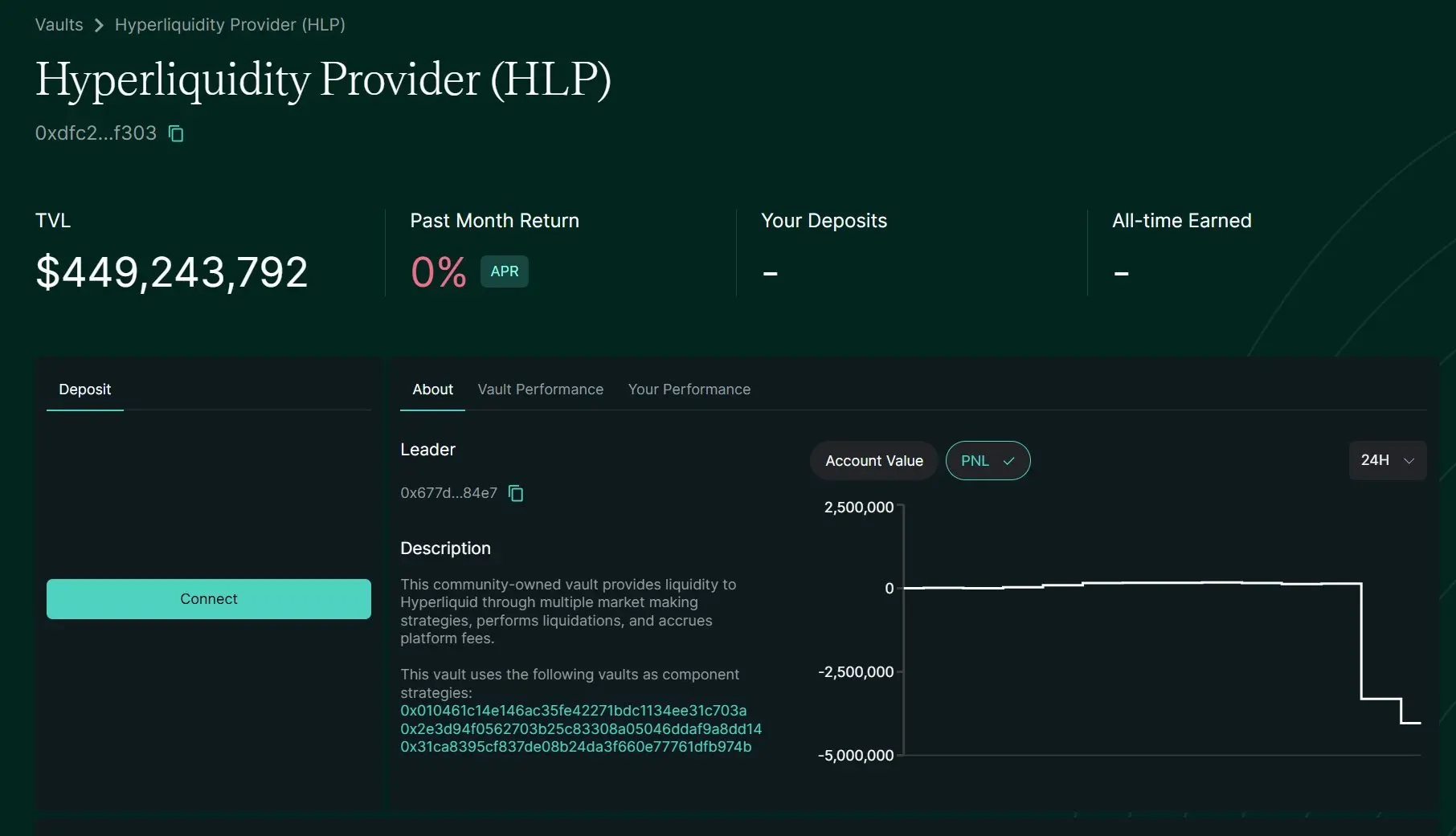

与鲸鱼的盈利相反,Hyperliquid的HLP保险库在此次事件中承担了不小损失。根据Hyperliquid官方数据,HLP在24小时内损失了约400万美元用于填补该巨额仓位爆仓所造成的亏空。

借压力测试薅交易所羊毛

在这次全链瞩目的操作之前,该鲸鱼已取得四战四胜的辉煌战绩:

- 3月2日—— 以50倍杠杆做多BTC和ETH,24小时内狂赚683万美元。

- 3月3日—— 在美股开盘前50倍做空 BTC,精准捕捉市场下行,获利30万美元。

- 3月10日—— 调转方向,50倍做多ETH,仅40分钟内快速斩获215万美元。

- 3月11日—— 极限两分钟内50倍做多ETH,小幅盈利5000美元,但持仓时间极短,疑似试探行情。

只不过,这次的盈利方式与以往的精准开仓不同,而是通过压力测试来薅交易所的羊毛,基本步骤是这样的:

第一步,高杠杆拉升仓位与价格:

先是利用50倍高杠杆,在短时间内建立巨额多头仓位,以相对较小的资金撬动巨大的市场头寸。实质上是通过不断加码和资金注入,将行情朝着有利于自己的方向引导,为后续套利奠定基础。

第二步,浮盈时,果断高位提取利润:

当仓位出现大额浮动盈利时,鲸鱼果断将浮盈转化为实盈——通过提走保证金中的盈利部分乃至本金,使这些资金脱离交易所风险。此举相当于在不平仓的情况下“锁定”了收益。当账户资产大幅减少后,剩余仓位的风险率飙升,爆仓价被推近现价。

第三步,主动引爆仓位转嫁损失:

最后,鲸鱼选择不自行平仓,而是让平台的强平机制来接管仓位。由于Hyperliquid的HLP保险库会在清算价承接仓位,鲸鱼相当于以清算价卖出了其余仓位,且不必担心市场抛压带来的滑点损失,而这些损失最终都由HLP基金承担。

但社区显然不认为这样的巨鲸会只接受180万美元的利润。

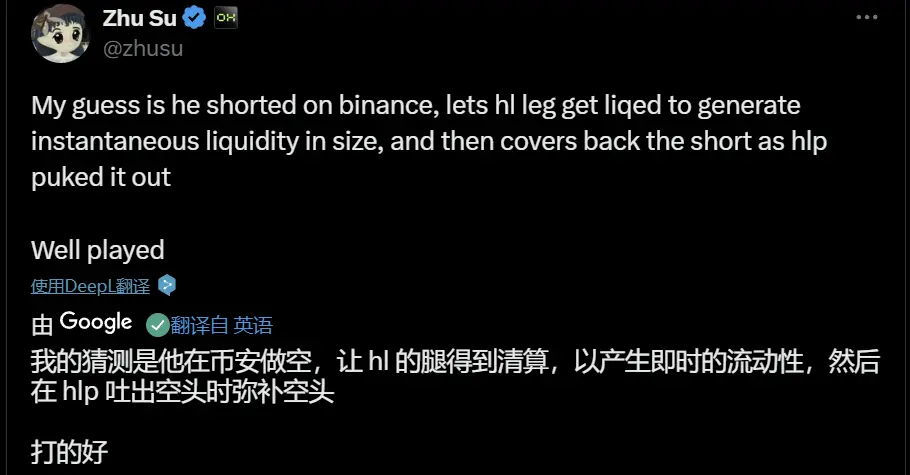

根据三箭资本创始人ZhuSu的推测,该鲸鱼是在链上开仓的同时,在CEX开了一个大额空单,通过链上清算引爆ETH价格产生瞬时流动性,从而实现获利。

加密KOL@CryptoApprenti1更是直接表示该地址是在利用对敲洗钱,提醒社区别“瞎跟单”。

Hyperliquid 的“漏洞”机制解析

事情发生至今,社区讨论最多问题是:该巨鲸是怎样完成“自爆式盈利”的交易操作?Hyperliquid的合约机制又是如何让其有机可趁的?

1. 无持仓上限,杠杆可无限放大

在此次事件发生前,Hyperliquid没有针对持仓规模的限制,仅对市价单的挂单金额做了约束。

这意味着理论上只要账户资金足够,用户可以通过高杠杆不断扩大持仓规模,甚至在短时间内操纵市场情绪。鲸鱼正是利用这一点,在短时间内不断加仓,将持仓价值迅速推高至3亿美元,制造市场FOMO效应。

2. HLP机制的特殊性:主动做市 vs. 被动对手盘

相比GMX的GLP采用被动对手盘策略,Hyperliquid的HLP由平台主动做市,并通过做市差价、资金费和清算获利。

这种模式本身在市场正常情况下运作稳定,但当单一账户持仓规模过大且高度集中时,HLP的流动性会承受巨大压力。鲸鱼利用无持仓上限这一漏洞,迅速构建超大仓位,让平台流动性跟不上交易需求,最终造成极端市场波动。

3. 预言机价格机制 vs. 传统撮合系统

Hyperliquid的合约价格采用预言机提供的标记价格,而非像中心化交易所那样通过逐步撮合市场订单决定。这带来了两个关键问题:

- 无法依赖订单簿的深度缓冲大额交易—— 在CEX中,巨额市价单需要依次吃掉挂单,导致滑点,而Hyperliquid的价格则是由预言机计算出的标记价格,鲸鱼能够直接以此价格大量建仓,不受市场深度影响。

- 高杠杆加速市场价格波动—— 由于清算机制也是基于预言机价格,当鲸鱼高杠杆持仓时,市场稍有波动就可能迅速触发清算,形成连锁反应,进一步加剧市场动荡。

4. 清算机制的BUG:自爆式平仓将损失转嫁平台

鲸鱼在浮盈后选择提取大部分本金和利润,主动推高清算价,使剩余仓位极易触发清算。

一旦清算发生,HLP需要按照清算价承接仓位,导致部分亏损转嫁给平台。这种模式下,鲸鱼相当于利用平台机制进行套利,在前期获得大额利润后,将最终的损失甩给平台和剩余的流动性提供者。

链上衍生品交易所何去何从?

Hyperliquid事件无疑暴露了链上衍生品交易所在高杠杆环境下的系统性风险。

去中心化交易所虽提供了无需许可、透明化的交易环境,让用户可以自由杠杆交易,但现有机制也给了鲸鱼操纵市场的机会。高杠杆叠加预言机定价,不仅让鲸鱼得以撬动市场,还可能将最终损失转嫁给平台和流动性提供者。

这场风波后,Hyperliquid虽然调整了规则,但目前看来只是权宜之计,未能解决根本问题。

我们不禁想问,HLP等主动做市模式真的能抗衡鲸鱼策略吗?还是说未来的流动性提供模式需要彻底改革,引入更强的风险对冲机制?

如何更好地平衡安全风控机制与去中心化带来的优势或许才是 “Hyperliquid们”需要真正解决的问题。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。