撰文:Web3 农民 Frank

合规上行、DEX 爆发、离岸被挤压,Crypto 交易所的终局,没有中间地带。

你想过将来 Crypto 交易也会被征税么?

今年春季起,不少使用老虎证券、富途证券等进行美股交易的中国大陆用户,就陆续收到补税追溯通知,这绝非偶然,伴随 CRS 全球信息交换落地,从高净值至普通中产,境外账户与投资正被纳入全视角监控。

道理是相通的,金融的「主权真空期」往往很短,今天的美股券商,未尝不是明日 Crypto 交易的预演——草莽年代一过,梁山泊总要被收编为正规军:

从美股离岸开户隐形自由到 CRS 信息全球互通,从第三方支付的野蛮生长到央行牌照的严格管控,游离于主流监管之外的金融创新从灰色走向规范,是一条不可逆的单行道。

尤其今年以来,随着 Web3 的登堂入室与权力入场,Crypto 交易所可以说站到了命运的三岔路口,合规本地化者稳坐钓鱼台,离岸灰色空间迅速收窄,链上 DEX 则势头正锐。

没有中间地带,只有明确的方向分野。

离岸 CEX,盛宴已过

中心化交易所(CEX),依旧是目前 Crypto 生态圈内最顶级的掠食者。

可以说,以交易手续费为核心收入来源的 CEX,吃到了 Crypto 体量爆炸的最大红利,根据公开市场估算,当下币安、OKX 等头部离岸 CEX 年收入与利润均在数十亿乃至上百亿美元级别,譬如币安 2023 年年收入就高达 168 亿美元,年度加密货币交易量更是逾 3.4 万亿美元。

这意味着,哪怕在全球宏观环境动荡的周期里,离岸 CEX 依然是最赚钱的生意之一。

来源:Fourchain

只不过,离岸模式的黄金时代,明显已经走向尾声。

合规压力和税务风暴,正在从传统金融延伸至 Crypto 领域,与近期甚嚣尘上的美股交易补征税一样,细心的用户应该会发现,近一年来,币安、OKX 等离岸 CEX 其实也陆续掀起有关舆论争议:

包括但不限于将加密货币资产作为唯一收入来源而限制其账户,并要求该用户提供年收入及纳税证明等等。

客观而言,币安、OKX 等离岸巨头们为了「上岸」,付出的代价不可谓不高昂,除了创始人面临的司法追责,资金也投入不菲——币安就曾公开披露,2024 年仅合规与安全就投入了数亿美元,内部合规团队已发展至 650 名专家。

尤其是 2025 年以来,各家都在趁着「政治红利窗口期」加速冲刺合规和潜在上市。

譬如 Kraken,先是美国 SEC 撤销了针对 Kraken 的证券违规指控,FBI 亦结束对其创始人调查,随后便暗示潜在 IPO 计划,近期更是传出以 150 亿美元估值融资 5 亿美元的消息,向合规化彻底转身。

OKX 同样如此,先是今年 2 月与美国司法部达成和解,支付逾 5 亿美元罚款,随后在积极推进赴美 IPO 上市,更是传出把位于美国的合规部门调整为所有部门的最高优先级的消息。

这些动作释放了一个明确信号,即离岸模式的生存空间被压缩到历史低点,CEX 们正争相冲刺最后的合规窗口期。

可以说,这场由特朗普重塑政策叙事、BTC「资产负债表化」与稳定币热潮共同催化的 Crypto 政治蜜月期,几乎是离岸 CEX 转型的最后窗口期。

一旦错过「上岸」的机会,就可能从生态顶端掠食者,沦为被时代清理的对象。

「三分天下」的可预见格局

如果把今天的 Crypto 市场比作十年前中国投资者参与的港美股市场,那么监管与市场演化,只是时间表上滞后了几年。

当全球税务合规、资本管制和金融机构入场叠加,交易所的未来格局,几乎可以预见为「三分天下」:

- 本地化持牌合规 CEX:Coinbase、Kraken、HashKey、OSL 等为代表,核心特征是拥有银行对接与合规清算能力,主要服务本地用户与机构 / 高净值用户,通过合规护城河构建长期品牌价值;

- 离岸灰色 CEX:币安、Bitget、Bybit 等为代表,服务全球散户与部分高风险用户,在当前全球合规趋势与链上体验逼近之下,将不可避免地被压缩蚕食、边缘化;

- 纯链上去中心化交易所(DEX / DeFi 原生):无需 KYC、无许可接入,原生支持链上资产结算与多链组合交易,未来或将成为新的全球性流动性枢纽;

其中合规交易所无疑是受益于政策红利的「上升曲线玩家」,在美国、香港等市场,合规所不仅能承接机构和银行合作,还能被纳入本地税收体系,这类平台的战略目标很清晰——成为新一代的数字资产证券所与清算所。

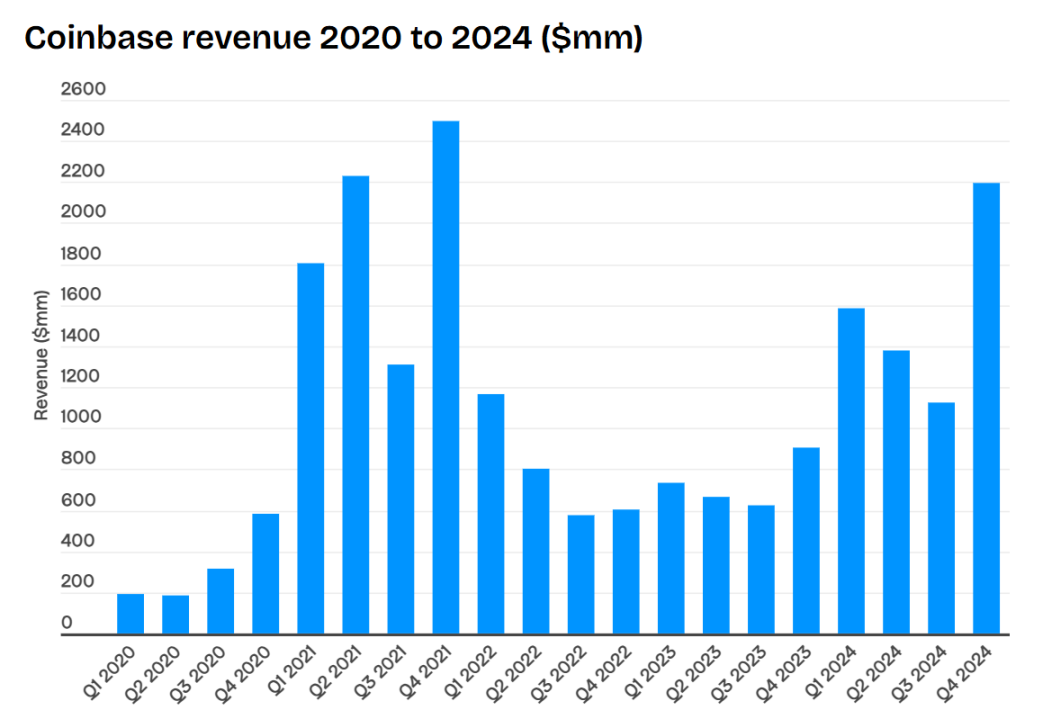

譬如一个容易被忽视的信号是,以 Coinbase 为代表的合规交易所,就正在迎来自己的黄金时刻——2024 年全年,Coinbase 收入 65.64 亿美元,同比增长超一倍,净利润高达 26 亿美元,几乎接近离岸龙头币安的 50%(按市场估算数据)。

更关键的是,Coinbase 几乎不必担忧全球主流司法管辖区的执法追击或银行冻结风险,因此天然会成为机构与高净值用户首选的「安全港」。

链上 DEX 则属于潜力最大、上限极高的「全球化市场玩家」,它们无需依赖国家牌照,是 7×24 小时的全球流动性枢纽,尤其是原生支持链上资产结算和跨资产组合策略,可编程性强。

虽然当前其市场体量仍不足 CEX 的 10%,但增长弹性极大,一旦链上衍生品市场成熟,DEX 的市场深度与策略空间会吸引大量高频资金、套利者与机构流动性迁移。

譬如 Hyperliquid 在 7 月资沉增长飞起,从月初略低于 40 亿美元增长达到了 55 亿美元,在中下旬的时候一度逼近 60 亿美元。

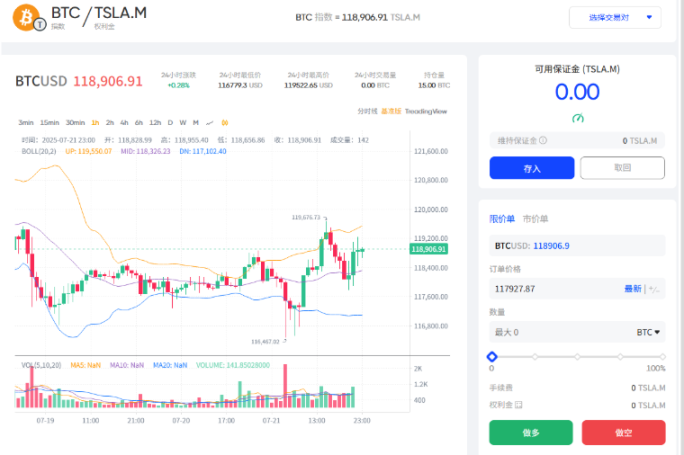

而且 DEX 的玩法不仅是 DeFi 创新载体,也可能成为全球商品与加密资产的去中心化定价基石,就像 Fufuture 基于「币本位永续期权」新上线的 TSLA.M/BTC 等指数交易对:

允许用户将 TSLA.M 作为保证金,参与 BTC/ETH 的永续期权交易,不仅为代币化的美股探索了流动性新路径,推而广之,其实也可用于帮助构建代币化黄金 / 原油产品或其他小市值 meme 资产的定价池子。

总的来看,Fufuture 这种融合期权 + 永续合约的 DEX 衍生品机制的战略意义在于,将原本只能躺在钱包里的长尾资产(如 SHIB、TSLA.M 等)变为可用保证金,激活跨资产流动性,形成「持仓即参与流动性建设」的自然正循环,也容易让链上市场更接近传统衍生品市场的资金效率与深度。

相比之下,离岸 CEX 则已经触顶,生存空间正在被急剧压缩,一方面夹在合规与链上之间,没有长期生存空间,另一方面全球监管趋严、CRS 税务互通、银行 KYC 体系叠加,让灰色流量难以为继。

可以说,离岸模式的盛宴已到尾声,过去还作为「灰色缓冲带」可以承接监管套利空间,未来可能长期徘徊在政策边缘,被合规所和链上市场双向蚕食:要么纳入税收与合规体系,成为本地化持牌机构;要么彻底链上化,成为无国界的全球化市场。

中间地带,注定被清理。

DEX 新命题:全球资产的去中心化定价

从更长远的视角看,未来的交易所之争,已不仅仅是流量和手续费的竞争,而是全球市场规则重写后的路线之争。

如果说第一阶段的 DEX 更多是 DeFi 创新试验田,那伴随着美国、中国香港等持牌本地化交易所承接合规需求、纳入税收体系并全面向银行体系靠拢后,DEX 的使命或将被彻底重塑:

它可能承担全球无许可市场的「价格发现与定价权」。

为什么全球性资产的定价权属于链上 DEX?

- 因为不同于股股票、债券具有明显的地域属性(美股、美债除外),而黄金、原油、铜等大宗商品,以及 BTC、ETH 等加密资产,天生就是全球通用的交易标的;

- 同时传统商品期货集中于芝加哥、伦敦、上海等地,存在时区与交易时段限制,而链上则 7×24 小时不间断运行,可以提供无时差、无许可的流动性;

- 更妙的是,稳定币可以作为全球通用的结算工具——用户以稳定币作为保证金开仓,所有盈亏按稳定币清算,那就意味着价格发现将不再受地域或银行体系限制;

凭借这三大特性,DEX 自然有望成为加密资产与大宗商品的去中心化定价基石。

来源:CoinGecko

当然,对 DEX 而言,真正支撑价格发现的,从来不是单纯的现货交易,而是期货、期权等衍生品体系所构建的交易深度与价格发现机制。

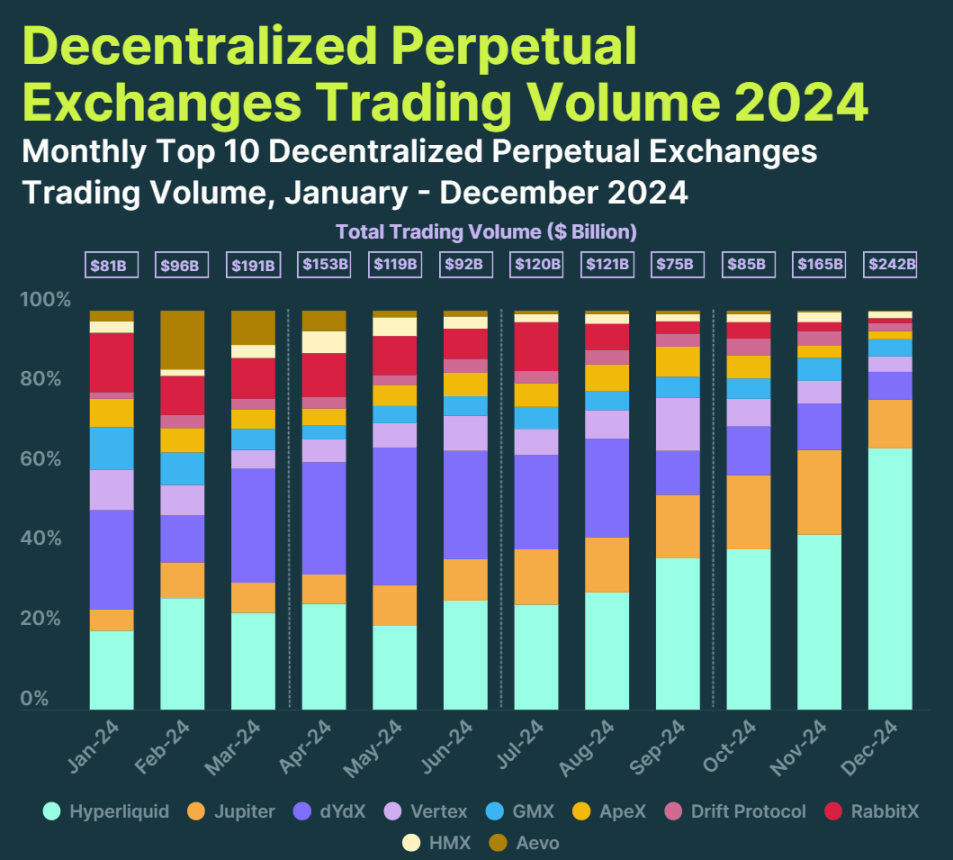

这也是为什么 2024 年衍生品 DEX 迎来了爆发式增长,各 Perp DEX 总交易量达到 1.5 万亿美元,相较 2023 年的 6476 亿美元翻了一倍多。

其中期货合约以 Hyperliquid 为主,年交易量从 2023 年的 210 亿美元飙升至 2024 年的 5700 亿美元,实现了 25.3 倍的增长,最近 Hyperliquid 更是已跻身日交易量前五的衍生品平台,高峰时日交易量破 100 亿美元,与部分中腰部 CEX 持平。

来源:Hyperliquid

而在更复杂的跨资产策略层面与链上衍生品定价逻辑下,Fufuture 也提供了一个具象案例,它的「币本位永续期权机制」无固定到期日、按持仓时间动态收取权利金,兼顾期权的非线性收益与永续合约的交易节奏。

如果真正体验过 Fufuture 的永续期权产品,更能明显感受到其相比传统链上期权产品的创新之处,以持有 SHIB 的用户为例,这类 meme 资产在传统链上衍生品协议中几乎无法作为任何形式的交易抵押品,但在 Fufuture 上,只需将 SHIB 存入平台,即可作为保证金参与交易。

在实际操作层面,只要将 SHIB 存入作为「可用保证金」,整个交易流程与合约交易几乎无异——无需稳定币作为保证金,无需权衡选择到期日、行权价、买卖盈亏曲线,和日常合约交易一样,选择标的、方向(做多 / 做空)、开仓数量,即可开始交易。

同时它理论上其实也允许任何链上资产,包括最新的美股代币化被激活为可用保证金——用户能用 TSLA.M、NVDA.M 作为保证金参与 BTC、ETH 的永续期权策略(延伸阅读:《美股代币化的流动性思考:链上交易逻辑该如何重建?》),形成真正的跨市场投机与对冲网络,传统 CEX 难以提供这种组合自由度。

从行业意义来看,像 Hyperliquid、Fufuture 等链上衍生品 DEX,意义不仅是避开合规限制,而是为全球商品提供一个 7×24 小时、无国界的交易与结算网络。

尤其是 Fufuture 这类无需提前兑换稳定币、直接选择方向即可开仓的新交易机制,能最大化释放链上资产的流动性与策略空间,不仅在交易体验上接近 CEX,客观上也只有链上衍生品 DEX 能做到,更有潜力成为全球资产的链上「定价权入口」。

写在最后

未来交易所不是只争朝夕的战争,而是全球市场规则重写者之间的分野。

一个本地合规化,一个离岸灰色化,一个将成为下一轮全球商品与加密资产的去中心化定价基石。

没有中间地带。

未来的三岔口,方向已定,剩下的只是时间问题。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。