引言

过去几周,永续合约 DEX 市场风云突变。曾长期稳居第一的 Hyperliquid,市场份额从 45% 一度跌至 8%;与此同时,Aster、Lighter、edgeX 等新晋平台交易量暴涨,其中 Aster 的一周成交额甚至突破 3000 亿美元。外界开始质疑:这家曾被视为「链上衍生品终局形态」的 DeFi 平台,是否正在失去竞争优势?但如果只看交易量变化,恐怕低估了 Hyperliquid 的真正底气。

一、市占率骤降背后,Hyperliquid仍是盈利最强的 Perp DEX

虽然 Hyperliquid 的市占率短期下滑,但其仍然是当前最具盈利能力的永续合约 DEX。

从收入角度看,Hyperliquid 的年化营收稳定且增长明显。与多数仅靠激励维持交易量的同类项目不同,它真正构建出了具可持续商业模式的 DEX。

目前,Hyperliquid 的市值与收入比(P/S 倍数)约为 12.6 倍,在高速增长的 DeFi 赛道中仍属合理区间。需要注意的是,流通 HYPE 仅占总量约 27%,完全稀释估值(FDV)更高,但也反映了其市场信心。

更关键的是,整个 Perp DEX 市场正处于结构性上升周期。自 2022 年以来,去中心化永续合约交易量在整体衍生品市场的占比已从 不到 2% 提升至 超 20%,三年增长近十倍。

无论是作为推动者还是受益者,Hyperliquid 都是这场趋势的中心参与者。

二、Aster 的爆发与市场“虚火” ——Hyperliquid 的稳与不稳

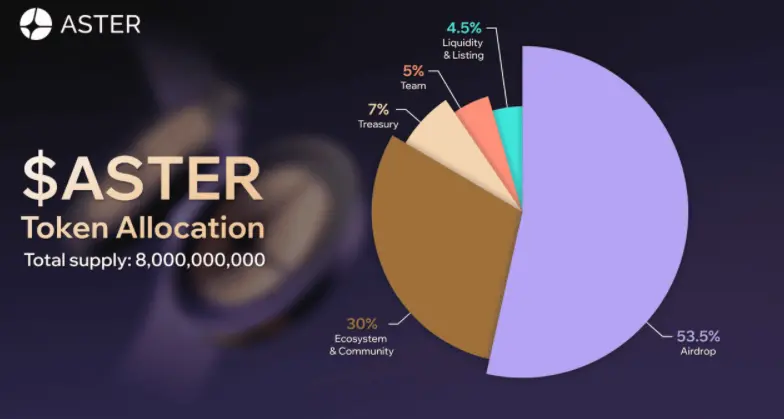

市场近期的震荡,源于与 Binance 有关联的 Perp DEX——Aster。仅一周内,Aster 的交易量从 110 亿美元 激增至 2700 亿美元,占据超过一半市场份额。如此爆发式增长,几乎难以用自然交易行为解释。除非未来数据得到验证,否则更可能是激励驱动下的“短期虚火”。

Aster 并非孤例。包括 Lighter、edgeX 在内的多个平台也在短时间内实现交易量翻倍,但核心逻辑一致:通过未来空投预期吸引高频交易 → 希望部分用户能留下来。

问题是,交易量的短期暴增并不代表产品竞争力。能否真正留住用户,还要看 交易黏性与未平仓量(Open Interest)。在这两个核心指标上,Hyperliquid 仍然稳居第一——Open Interest 市占率高达 62%,且在过去一年持续增长。

这意味着用户并非被动留存,而是出于产品体验与信任的主动选择。这种长期的留存,不靠补贴,而靠产品。

三、从 Perp DEX 到 DeFi 生态,Hyperliquid 的增长引擎

Hyperliquid 并非只押注永续合约业务。

它正在通过 Layer 1 + 稳定币 + 开放协议体系 构建第二增长曲线,以降低单一业务风险,并增强 HYPE 代币的内生需求。

(1)HyperEVM:

目前 Hyperliquid 的 Layer 1 网络已部署 超 100 个协议,TVL 超过 20 亿美元,每日应用收入达 300 万美元以上。

生态内既包括原生项目(如 Kinetiq、HyperLend),也吸引了 Pendle、Morpho、Phantom 等多链头部协议。

这使其成为极少数“既有成功应用,又有通用公链能力”的 DeFi 平台。

(2)USDH 稳定币:

由 Native Markets 发行、储备托管于 BlackRock 与 Superstate。

目前流通市值约 2500 万美元,并成为 Hyperliquid 现货市场的计价基础资产。

稳定币本身即是加密领域最稳定的盈利模型之一,其收益反哺生态流动性,为 HYPE 创造额外价值支撑。

(3)HIP-3 提案:

即将上线的提案将允许开发者在 Hyperliquid 上创建自定义永续市场,但需抵押 50 万枚 HYPE。

这一机制不仅能扩大交易资产范围,也为 HYPE 增加新的消耗场景,让 Hyperliquid 成为一个“衍生品基础设施层”。

四、风险与拐点——Hyperliquid 需要证明的三件事

尽管 Hyperliquid 基本面稳健,但投资逻辑的成立仍取决于三项关键假设:

1. 交易量与市占率保持增长。

若总交易量下降且市占率被进一步压缩,意味着竞争者正在分食市场而非共同扩张。

2. Open Interest 持续领先。

一旦未平仓量显著下滑,或竞争对手逼近,将预示产品黏性下降。

3. USDH 获得稳健流动性。

若 USDH 长期脱锚或 12 个月内未形成有效生态,Hyperliquid 的多元扩张将受阻,进而影响 HYPE 的价值支撑。

这些变量,决定了 Hyperliquid 能否从“高利润 DEX”升级为“自循环金融生态”。

结语

从市占率暴跌到生态扩张,Hyperliquid 正处在一个被“误读”的阶段。短期看,它确实面临激励驱动型竞争的压力;但长期看,它拥有行业最扎实的收入模型、最强的用户黏性,以及正在成型的第二增长曲线。真正决定胜负的,不是交易量的一时高低,而是能否构建出 自带现金流、具备网络效应的去中心化金融体系。对于 Hyperliquid 来说,这场“防守战”可能正是下一轮扩张的起点。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。