原文标题:A simple Lighter valuation framework (Bear/Base/Bull)

原文作者: @chuk_xyz

编译:Peggy,BlockBeats

编者按:在 Lighter 即将迎来 TGE 之际,市场对其估值的分歧并非源于情绪,而是源于对其产品定位与增长路径的不同理解。它究竟只是又一家永续合约交易所,还是一套有机会承载更大分发与资产形态的交易基础设施?答案,决定了估值天花板。

本文试图跳出「简单对标」的懒惰框架,回到更可验证的事实本身:真实的 TVL 与成交量规模、已跑通的收入能力、RWA 赛道上的先发优势,以及一条指向 2026 年的产品扩张路线图。在此基础上,作者给出一个不依赖情绪的估值区间划分,用「区带」而非「目标价」来应对不确定性。

以下为原文:

随着 Lighter 的 TGE 临近,市场对于它「到底值多少钱」出现了明显分歧。

一方面,有人将其简单归类为「又一个永续合约交易所」,认为它在竞争中很难战胜 Hyperliquid;但另一方面,也已经出现了一些真实的市场信号,显示它的体量与潜在影响力,可能远不只是一次普通的 Perp DEX 上线。

TL;DR: 当前市场对 Lighter 的定价,仍然主要集中在低个位数十亿美元 FDV 区间;但如果基本面持续兑现、关键催化因素陆续落地,其合理的重新定价区间,可能更接近 60 亿–125 亿美元,甚至更高。

披露说明: 我是 Lighter 的早期用户(644.3 积分),大概率会获得空投。本文仅代表个人研究与观点,不构成任何投资建议。

我的 Lighter 积分

在我看来,当前的情况大致如下:从 Polymarket 上的交易来看,市场隐含给出的 Lighter 估值大约在 20 亿–30 亿美元之间(至少就目前正在交易的价格信号而言)。

场外(OTC)市场中,Lighter 的积分成交价大约在 90 美元左右;若按约 1170 万积分计算,对应的空投价值约为 10.5 亿美元。

如果这部分空投约占总代币供应量的 25%,则向上反推,Lighter 的完全稀释估值(FDV)大约在 42 亿美元左右。

Lighter 此前完成 6800 万美元融资,对应估值约 15 亿美元,由 Founders Fund 与 Ribbit 领投(据 Fortune 报道)。

Founders Fund 在早期押注品类级公司方面有着长期而突出的记录,曾投资过 Facebook、SpaceX、Palantir、Stripe、Airbnb 等标志性企业。

另外,$LIT 在盘前市场的定价大致对应 约 35 亿美元的 FDV,这一价格可视为一个实时的市场参考信号(尽管仍处于早期阶段,且并不完全精确)。

所以,我对它的判断框架其实很简单:15 亿美元可以视为估值下限(偏熊区间,由 VC 融资轮定价锚定)。30 亿–42 亿美元属于熊市到基准区间(预测市场、盘前价格、以及积分反推估值大致集中在这里)。

真正的核心问题在于:基于基本面与催化因素,Lighter 是否配得上重估至 60 亿–125 亿美元甚至更高的区间。

这篇分析的目的,正是尝试把这些问题顺着逻辑讲清楚:Lighter 到底是什么产品、数据层面释放了什么信号、哪些估值框架是合理的,以及哪些催化剂可能推动它进一步向上重估。

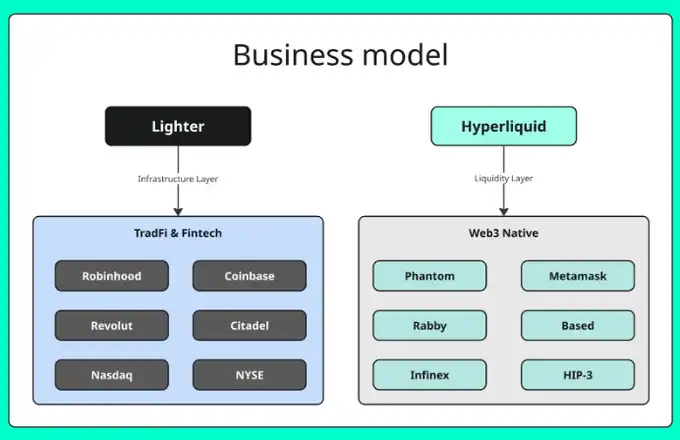

1. 一个关键的误解:Lighter 和 Hyperliquid 并不是同一类产品

我目前找到的最清晰的心智模型是:

Hyperliquid 正在构建的是一个 Web3 原生的流动性层,其主要变现方式来自零售交易手续费(并叠加生态层面的网络效应)。

Lighter 则是在构建一套 去中心化交易基础设施,长期目标是接入金融科技公司、券商以及专业做市商,同时在零售端将执行成本压到极低(部分现货市场甚至做到 0% 手续费)。

从这个角度看,两者解决的问题、服务的客户群体以及长期商业路径,本质上并不相同。

Lighter vs Hyperliquid 的商业模式来源:@eugene_bulltime

这种区分之所以重要,是因为它直接决定了估值上限到底在哪里。

如果 Lighter 只是「又一家永续合约交易所」,那它被按同类 Perp DEX 定价,逻辑上并不意外;但如果它本质上是一套可以被大型分发渠道(券商 / 金融科技公司)接入的交易基础设施,那么它所面对的估值天花板,就完全是另一套游戏规则。

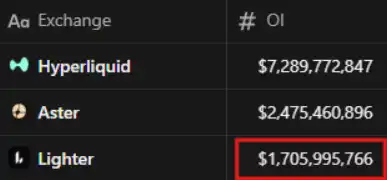

2. Lighter 现在处在什么位置(真正重要的数据)

先看目前最核心的一组指标:

TVL:14.4 亿美元

LLP TVL:6.98 亿美元(Lighter 的流动性池,用于交易执行与系统稳定性)

未平仓合约(Open Interest):17 亿美元

交易量(Volume):24 小时:54.1 亿美元/7 天:444 亿美元/30 天:2483 亿美元

收入(Revenue):近 30 天:约 1380 万美元/近 1 年:约 1.679 亿美元

这些数字所传达出的「质感」本身就很重要:这已经是真实规模了。月度 2480 亿美元的成交量,绝不是一个「玩票型」的交易所。

未平仓合约(OI)规模可观,但并未高到那种「一次极端清算就可能引发系统性混乱」的程度。

TVL 足够高,使得 Lighter 可以合理地将自己定位为一个能承载大额交易、且具备稳定性的交易场所——而可靠性正是机构最看重的核心要素之一。

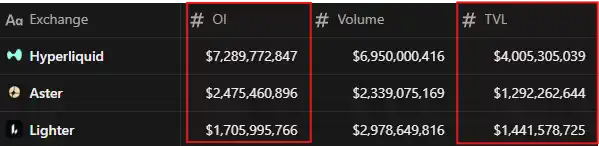

风险理性校验:OI / TVL(未平仓合约 / 总锁仓量)

衡量杠杆水平与流动性匹配度的一个快速方法,是计算 OI/TVL(未平仓合约除以 TVL)。基于当前快照数据:

Lighter:1.71B / 1.44B ≈ 1.18

Hyperliquid:7.29B / 4.01B ≈ 1.82

Aster:2.48B / 1.29B ≈ 1.92

直观来看,Lighter 的 OI/TVL 明显更低,意味着在相对可控的杠杆水平下,拥有更充足的流动性缓冲。这种结构并不追求极限效率,而是更偏向稳健执行与系统韧性——这与其「基础设施型交易系统」的定位是相互一致的。

结论要点:Lighter 已经具备相当规模的未平仓合约,但相较于其流动性水平,整体并未被过度拉伸;与最接近的头部同类产品相比,其风险结构更为克制、稳健。

3. 现货市场:推动 TVL 进一步上行的关键解锁

Lighter 近期上线了现货交易,这一点的重要性,可能被市场明显低估了。

永续合约确实可以制造巨额成交量,但真正能沉淀「粘性资金」的,往往是现货市场——尤其当交易平台在执行效率和成本上具备明显优势时。

同时,现货交易也显著拓宽了潜在用户群体:对新用户而言,现货是更低门槛的起点;对做市商而言,现货提供了在平台上长期持有和调配库存的更多理由。

目前,ETH 是唯一已上线的现货资产。这并不是限制,而是一个起点。真正值得关注的信号在于:现货交易的「轨道」已经打通,而产品本身已具备随着更多资产上线而顺畅扩展的结构基础。

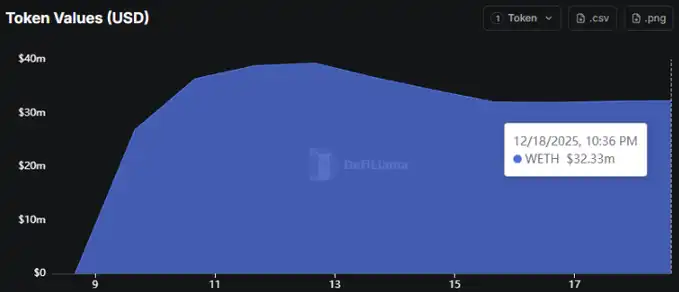

Lighter 现货代币价值图(WETH)(来源:DeFiLlama)

即便目前只有 ETH 上线,DeFiLlama 的数据显示,Lighter 现货侧已经沉淀了约 3233 万美元的 WETH 价值(快照时间:2025/12/18)。

这仍然处在早期阶段,但信号是正确的:资金已经开始在现货侧「停泊」。

如果 Lighter 按公开暗示的路径,逐步引入数十种(甚至最终上百种)现货资产,那么现货将成为 TVL 增长的实质性驱动因素,而不只是一个「锦上添花」的功能模块。

更重要的是,ETH 现货 0% 手续费本身就是一个强力楔子。只要执行质量保持稳定(点差收敛、成交可靠),就会自然吸引活跃交易者与机构将高频策略、以及现货–永续的基差交易路由到 Lighter。结果非常直接:更多交易 → 更多库存 → 更深流动性,并形成自我强化的正反馈。

结论很清晰: 现货上线是一个重要里程碑。ETH 只是第一步,真正的上行空间,来自现货资产目录扩展之后,平台逐步成为链上「交易 + 持有」的默认场所。

4. RWA:2026 年的解锁点(以及 Lighter 为何已领先)

判断 Lighter 并非「又一个 Perp DEX」的最清晰信号之一,来自 RWA(真实世界资产)。

RWA(代币化股票、外汇、商品、指数等)本质上是加密交易与传统市场之间的桥梁。如果到 2026 年,代币化资产持续向链上迁移,那么率先赢下 RWA 的交易平台,获得的不只是更多成交量,而是一条多数 Perp DEX 并未准备好的全新增长曲线。

关键不在叙事,而在计分板。而从数据上看,Lighter 已经走在前面。

RWA 领导力:数据在说话

Lighter 已经在链上 RWA 永续合约的未平仓合约(OI)与成交量两项指标上同时领先。这一组合非常关键:

OI 反映的是交易者长期持有的敞口规模;

成交量 反映的是日常使用强度与活跃度。

当一个交易场所在两项指标上同时领先,通常意味着交易者并非「试水」,而是已经将其作为该产品线的主要阵地在使用。

这也是为什么,RWA 更像是 Lighter 的结构性机会:它不是追逐热点,而是在一个即将放大的市场里,提前卡位。

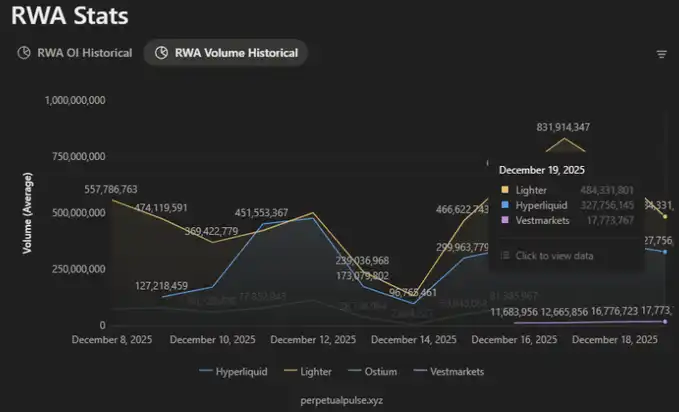

RWA 未平仓合约(Open Interest):Lighter 领跑该赛道(来源:PerpetualPulse.xyz)

在当前快照中,RWA 永续合约的未平仓规模大致为:

Lighter:约 2.73 亿美元

Hyperliquid:约 2.49 亿美元

这一差距之所以重要,在于 RWA 仍处于早期阶段。在早期市场中,流动性往往呈现高度集中的特征:

当某一交易场所率先聚集起规模化流动性时,点差会收敛、成交质量会改善,而更好的执行体验又会反过来吸引更多资金与交易量,形成自我强化的正反馈。

从这个角度看,Lighter 在 RWA OI 上的领先,并不只是一次静态排名,而更像是潜在复利效应的起点。

RWA 成交量:Lighter 在活跃度上同样领先(来源:PerpetualPulse.xyz)

从成交量看,这一趋势更加清晰:

Lighter:约 4.84 亿美元

Hyperliquid:约 3.27 亿美元

这正是早期产品–市场匹配(PMF)的典型形态:一个新类别开始成形,而某一交易场所率先吸走不成比例的交易活跃度。当使用频率与执行体验在同一平台持续累积,领先优势往往会被进一步放大。

市场规模被低估了

值得拉远视角看的是:代币化 RWA 并非小众赛道。在公链上,它已经是一个数十亿美元规模的市场,而且增长曲线仍然向上。

这意味着,率先建立流动性、执行质量与用户习惯的平台,不只是赢下当下的交易量,更是在提前锁定一个仍在扩张中的长期增长通道。

「Global Market Overview」仪表盘(来源:rwa.xyz)

代币化 RWA 在公链上的规模已达到约 189 亿美元以上,且仍处于早期阶段。

这点之所以重要,是因为 RWA 是少数几个不需要在加密圈内「争夺注意力」的叙事:它可以向外扩展,把真实世界资产与真实世界的交易行为带入链上,直接做增量,而非内卷。

为什么这是一个重大的估值催化剂

RWA 永续合约已经验证了真实需求;但更大的解锁点在于下一步:RWA 现货。

永续合约擅长投机;

现货则是扩大用户基础的关键。

如果 Lighter 能成为最早一批在链上提供可信的 RWA 现货交易(代币化股票 / 外汇 / 商品),并同时做到强执行质量与机构级可靠性,那就不只是新增一个功能,而是实质性扩展了可服务市场(TAM)。

这也与 Robinhood 对齐叙事直接相关:一旦代币化股票成为真正的产品分发渠道,「后台交易所 / 基础设施层」的价值会显著放大——因为在交易领域,分发能力才是最难构建的护城河。

路线图正在支撑这一方向

从产品路线图看,Lighter 正清晰地指向 2026 年:更深度的 RWA 扩展,以及支撑其规模化所需的配套能力(移动端、组合保证金、预测市场等)。

这不是一次性叙事,而是一条持续放大的产品曲线。

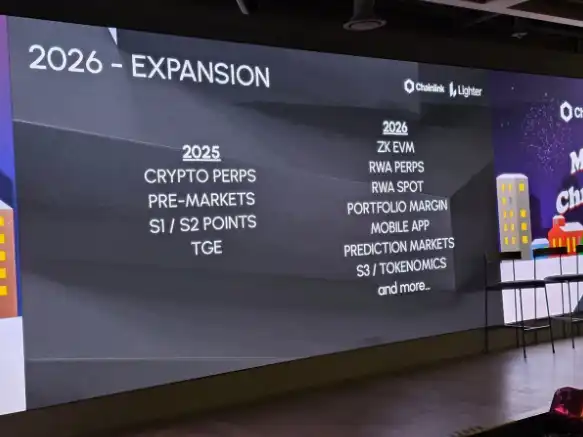

Chainlink × Lighter 首尔线下活动「2026 – Expansion」路线图幻灯片

如果 RWA 是 2026 年最重要的主题之一,那么 在早期就切入、且已经在 OI 与成交量上取得领先,本身就是一个极强的起手式。

结论很明确:RWA 并不是 Lighter 的「支线任务」。相反,它更像是 2026–2027 年实现超额增长的最清晰路径——因为这条路径将 Lighter 从纯加密原生的永续合约市场,扩展到更广阔的代币化金融产品世界。

5. Robinhood 对齐叙事:为什么「分发」会改变一切

Robinhood 是目前桌面上最干净、也最具想象力的分发楔子:约 2600 万有资金的账户、约 3330 亿美元的资产管理规模(AUM)

已成熟的模式:将订单流路由给大型做市商(典型的 Citadel 式流量结构)

一旦 Robinhood 成为代币化资产的真实分发渠道,那么提供执行与结算轨道的后台交易基础设施将变得极其有价值——因为在交易领域,分发能力始终是最难构建的护城河。

如果 Lighter 能成为 代币化资产 / 永续合约 / 类结算流量 的后台轨道之一(哪怕只是部分参与),其影响并不是「多了一些加密用户」,而是:通过一个熟悉的前端 UI,将全新的流动性引入链上市场。

这对估值的意义在于,它正面攻击了多数 Perp DEX 面临的最大天花板:Web3 原生流动性很大,但相较于传统金融的分发能力,仍然是有上限的。

而市场往往不会等到一切尘埃落定。哪怕这种叙事只是「有一定概率走向主流」,也足以触发重新定价——因为 加密市场定价的是概率,而不是确定性本身。

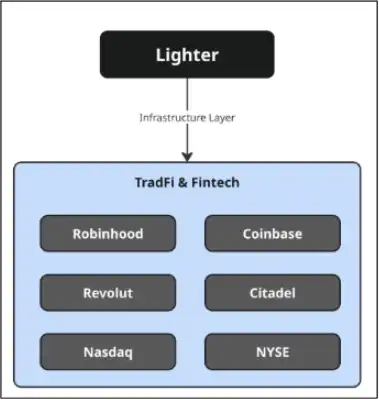

Lighter 的「TradFi & Fintech」基础设施定位(来源:X @Eugene_Bulltime)

6. 估值:一个不靠「信仰」的简化框架

我更倾向于用锚点 + 现实校验来做估值。

估值锚点(市场已经给出的信息)

15 亿美元 FDV:下限 / 熊市锚点(来自 6800 万美元融资轮的 VC 定价)。跌破这一水平,意味着该轮融资从一开始就处于浮亏状态。

约 42 亿美元 FDV:市场隐含锚点(OTC 积分定价 + 社区约 25% 配额的反推)。

现实校验 #1:FDV / TVL 对比

若按 ~5× TVL 给 Lighter 定价:1.44B TVL × 5 ≈ 72 亿美元 FDV

这并非拍脑袋,而是与同类平台的聚集区间一致:

Hyperliquid:~5.8× FDV/TVL

Aster:~4.2× FDV/TVL

因此,只要 TVL 能维持,且 Lighter 持续证明其在成交量与 OI 上的头部地位,70–80 亿美元 FDV 是一个合理的「公允价值」区间。

现实校验 #2:收入对比(不完美,但很重要)

收入不是加密里唯一的估值方式(叙事同样重要),但它是最硬的现实锚之一,能检验「使用是否真的变成了现金流」。

年化收入(1y)估算:

Hyperliquid:~9 亿美元

Aster:~5.13 亿美元

Lighter:~1.679 亿美元

dYdX:~1090 万美元

两个结论可以同时成立:收入差距是真实存在的。Lighter 当前收入低于 Hyperliquid 与 Aster,这是市场今天给它折价的合理理由。若有人将 Lighter 直接按「下一个 Hyperliquid」定价,收入是最直接的反驳点。

作为未发币、产品尚未完全展开的平台,这个收入依然很扎实。年化 ~1.68 亿美元并不「常见」。它不自动证明更高 FDV 立刻合理,但清楚地说明:Lighter 不是靠氛围在跑,而是在经营一门真实、有变现能力的生意。

估值区间如何落位

熊/基准(15–75 亿美元 FDV):

只要 TVL 站稳、并持续在成交量/OI 上证明头部地位,即便存在收入差距,这一区间也站得住。

牛市(75–125 亿美元+ FDV):

需要催化剂成为共识,具体包括:

(a)更快的收入增长;

(b)更高且可持续的活跃度;或

(c)市场愿意提前定价的主流分发叙事。

一句话总结:收入是「证明题」。它对短期倍数构成压力,但同时也是 Lighter 已经具备真实牵引力的强信号;上行空间取决于产品面扩张后,收入增速是否显著抬升。

7. 情景假设(真正「说得通」的 FDV 区间)

熊市情景:15–42 亿美元 FDV

假设:市场疲弱 + TGE 抛压 + 叙事缺位。价格围绕 VC 下限或略高于积分隐含值。

基准情景:42–75 亿美元 FDV

假设:定价回归基本面。TVL 维持在 10 亿美元以上,成交量/OI 保持头部,按可比倍数定价。

牛市情景:75–125 亿美元+ FDV

假设:催化剂形成共识,包括:

RWA 动能持续 + 明确的 RWA 现货路径;和/或

Robinhood 式分发叙事被广泛接受(即便尚未完全确认)。

8. 路线图信号:为什么 2026 可能是真正的扩张之年

综合产品节奏与叙事路径,2026 更像是 Lighter 放大曲线的关键一年:

RWA 深化、现货扩展、移动端与组合保证金等配套完善——这些并非孤立功能,而是指向更大分发与更高变现效率的同一方向。

Lighter 2026 扩张路线图(首尔线下活动幻灯片)

Lighter 在 2025 年 已经展现出不俗的牵引力,但真正改变估值天花板的,是接下来要发生的事。

在 Chainlink × Lighter 首尔 Meetup 上,一张标注为「2026 – Expansion」的路线图流出,包含了:

ZK EVM、RWA Perps、RWA Spot、Portfolio Margin(组合保证金)、Mobile App(移动端)、Prediction Markets(预测市场)、S3 / Tokenomics……以及更多

即便将其视为「在官方确认前的非正式信息」,当你把它与 Lighter 当下已验证的能力连接起来——稳定执行、快速交付、以及在 RWA 上的明确动能——这条方向线是高度自洽的。

为什么这条路线图对估值很重要

1)扩大产品面(TVL 与成交量的更多增长路径)

单靠永续合约就能把一个 DEX 做大;但加入现货,尤其是通向 RWA 现货的路径,会显著拓宽漏斗。

现货更「粘」、更利于 TVL 沉淀,也会吸引一类不以 50× 杠杆为核心的用户。

2)提升资本效率(组合保证金是关键)

组合保证金听起来不性感,但机构与专业交易者真正关心。

它让资金在不同仓位间协同工作、减少割裂,从而在不等比例增加新存款的情况下提升活跃度。

3)升级分发(移动端)

多数零售交易发生在手机上。

若 Lighter 想成为 Binance、Robinhood 这类「点一下就能交易」体验的可行替代,原生移动端不是加分项,而是直接的增长杠杆。

4)加码最强叙事(RWA)

RWA 不只是新市场,更是走向非加密原生需求的最清晰桥梁。

路线图里明确写下 RWA Perps + RWA Spot,等于在表态:这是核心战略,而非边角功能。

5)增加可选性(预测市场 +「更多」)

预测市场已在加密中反复验证需求。

若将其并入更大的交易栈,可形成高参与度的新产品线,提升留存并把用户留在同一生态内。

9. 需要认真对待的风险

市场环境:当前加密总市值约 2.96 万亿美元,明显低于 2025 年 10 月的 4.27 万亿美元 ATH。若宏观持续走弱,所有资产都会承压。

TGE 后行为:短期卖压几乎确定;关键观察点在于初始波动后 TVL / 成交量是否企稳。

竞争真实存在:Hyperliquid 的产品力很强,其他平台也会快速复制功能。

叙事 vs 确认:Robinhood / RWA 现货这类叙事若时间线拉长,可能出现过热回撤。

收官思考

偷懒的估值方式是:「它是个 Perp DEX → 对标 Hyperliquid → 打个折 → 完事。」

更好的方式是承认这些差异:

规模已经是真实的(TVL、成交量、收入)。

RWA 看起来是结构性楔子,而非支线任务。

产品方向指向更广阔的市场(Perps → Spot → Margin → 新垂直)。

一旦 金融科技 / 券商分发哪怕部分落地,天花板就不再是「另一个加密交易所」。

因此,我的框架是:15 亿美元是底部,~42 亿美元是由积分定价反推的最干净市场锚点;只要 TVL 站稳、催化持续兑现,公允价值的讨论应从 ~70 亿美元以上开始。

How I』m thinking about the zones(非投资建议,仅为个人计划)

$LIT 估值情景分析

为了让自己保持纪律性,我把这些 FDV 区间当作「区带(zones)」,而不是精确的目标价。

熊市区间(15 亿–42 亿美元 FDV)

如果 TGE 后价格在这个区间内震荡,我会把它视为「机会区间」。

在这里持有空投,我的心理压力最小;而对真正认同这套逻辑的人来说,这也是风险回报比最干净的区域——因为 TVL、成交量以及 RWA 的牵引力已经是可见、可验证的事实。

基准区间(42 亿–75 亿美元 FDV)

如果 Lighter 能稳住 TVL,并持续以头部规模运行,我会把这个区间视为公允价值。

若价格运行到这里,我个人会考虑部分止盈(「先把成本拿回来」),但仍然保持敞口。原因很简单:2026 年路线图正是那种可以逐步抬高估值天花板的配置——包括 RWA、现货扩展、组合保证金、移动端等。

牛市区间(75 亿–125 亿美元+ FDV)

这是一个「催化剂已经成为共识」的区间。

如果 Lighter 交易到这里,往往意味着 RWA 动能已不可忽视,和/或 分发叙事(金融科技 / 券商对齐)开始被市场认真对待。

在这种情况下,我会更积极地在上涨中去风险,因为这正是加密市场容易过冲、也容易快速反转的位置。

一句话总结:我并不是想抓顶。我只想要一套能让我穿越波动、在不后悔的情况下止盈、同时在 Lighter 成功执行到 2026 年时仍能保持敞口的计划。

[原文链接]

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。