来源:金十数据

很少有人认为美联储是一个无所不能的机构。但凯文·沃什在 2006 年首次参加美联储会议时,确实成功说服了一位同僚在会上高歌一曲。在此后的岁月里,沃什大多在反复强调一个一贯的主题:通胀是危险的,货币政策常常过度刺激,而美联储的债券购买计划是美国许多经济困境的根源。

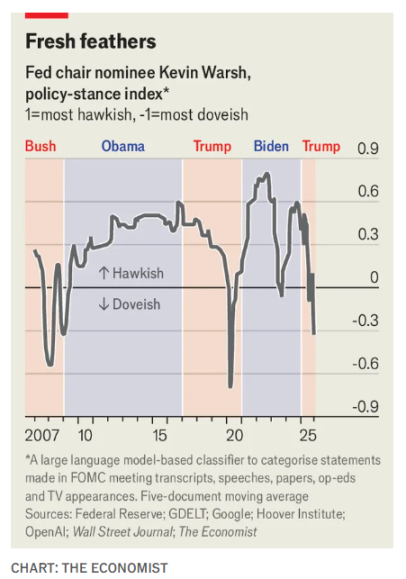

近来,沃什的论调已经改变。昔日的通胀鹰派似乎已经换上了新的羽毛。这种转变帮助他获得了特朗普的青睐,而后者正迫切希望降低利率。在当了多年的异议者之后,沃什即将执掌世界上最重要的央行。他呼吁的不仅是「制度变革」。这究竟意味着什么看起来还很模糊,但沃什 20 多年来批评美联储的记录,为美国乃至世界应该对「沃什经济学」抱有何种期望提供了线索。

从任何央行行长的核心工作开始:引导利率。根据法律,美联储遵循「双重使命」:在低通胀和健康的就业市场之间取得平衡。在沃什职业生涯的大部分时间里,他一直坚定地认为通胀是第一位的。「如果价格稳定被挥霍,金融稳定就会面临风险。如果金融稳定丧失,经济就会受到威胁,社会契约就会受到挑战,」他在 2021 年写道。

因此,沃什通常站在主张强力压制通胀的鹰派一边。《经济学人》使用人工智能模型,将他近 200 次演讲、电视露面和研究论文置于「鹰派 - 鸽派」光谱上进行定位。在今年之前,他唯一转向鸽派立场的时期都是在严重的危机期间:2007-09 年的全球金融危机、新冠疫情以及 2023 年硅谷银行的倒闭。这种情况一直持续到特朗普赢得第二个任期。自那以后,他开始反复、强硬地呼吁降息,这与他年轻时的立场大相径庭。

是什么改变了?是人工智能带来的迫在眉睫的生产力繁荣,以及特朗普放松监管的热情。沃什认为,这些因素将抑制通胀。他担心高利率可能会扼杀由此带来的增长。然而,即使生产力如他所预测的那样激增(这一点并不确定),这个论点也是有缺陷的。尽管更高的生产力可以让经济在不推高价格的情况下更快增长,但一旦通胀确实抬头——而目前通胀仍高于美联储 2% 的目标,就需要提高利率来抑制需求。其次,生产率的提高通常会带动更高的投资,从而提高「中性利率」——即理论上美联储政策既不宽松也不紧缩的水平。在这个基准利率上升时降息,可能会过度刺激经济,助长通胀。

如果说沃什在利率问题上摇摆不定,那么他在美国货币政策的主要症结上——美联储膨胀至数万亿美元的资产负债表,则一直立场坚定。关于量化宽松(即用新印制的货币购买债券的金融术语)的传统辩论,往往集中在其影响很小还是根本没有影响上。沃什因把下面这些「罪行」归咎于量化宽松的广泛而引人注目:政府挥霍、资本错配、不平等加剧、美联储独立性下降、银行体系更加脆弱以及生产力下滑。这些指控中,有一些是可信的,另一些则不那么可信。但所有这些指控都显得言过其实。

为了减少他认为量化宽松给经济留下的印记,沃什希望缩减美联储的资产负债表。这与美联储最近决定结束量化紧缩(通过让持有债券到期来缩减资产负债表)的做法背道而驰。如果沃什开始抛售债券,其直接效应将是压低债券价格并推高收益率。这些收益率决定了经济中的关键利率,包括抵押贷款利率。沃什的计划是通过降低短期利率来抵消这些上升。结果将是收益率曲线变陡,因为长期借贷成本与短期借贷成本之间的利差会扩大。找到恰当的平衡将是一场微妙的舞蹈,尤其是因为美联储购债对债券收益率的影响是不确定的。

即使他成功了,另一个问题也会出现。美联储持有的债券对应的是银行的准备金,而银行准备金正是美联储当初为了购买债券而发行的。自金融危机以来,这些准备金已成为设定利率的主要工具。如果留存的准备金太少,银行间隔夜拆借市场可能会陷入混乱,重演 2019 年「回购」流动性危机的更大规模版本。

再看看沃什提出的「制度变革」中最直接的一个维度:重塑美联储本身。美联储近年来犯了错误——它对疫情后通胀的飙升措手不及。沃什的一些批评是合理的,例如认为央行应避开气候变化和种族正义等政治化领域。

但其他一些则值得商榷。沃什指责美联储总体上过于依赖数据,特别是过于依赖过时的政府统计数据。但如果没有可信的数据来追踪经济,剩下的就只有对未来生产力繁荣等类似猜测的不可证伪的臆想。而他推崇的私营数据提供商要想取代官方数据,还有很长的路要走。只要看看股市就知道了,市场仍然会因为就业或通胀数据的发布而大涨或大跌。

作为美联储主席,沃什需要取悦三个对象:特朗普、金融市场以及他在美联储的利率制定同僚们——一个技术官僚群体,他需要他们的投票才能做成任何事。特朗普极度渴望更低的利率;市场对美国资产的担忧日益加剧;而他在美联储的同僚们如果认为他过于政治化,将会阻碍他的任期。

要想让所有人都鼓掌,沃什先生需要上演一场毕生最精彩的表演。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。