作者:David Christopher

编译:白话区块链

昨天,美国最大的衍生品交易平台CME因美国商品期货交易委员会(CFTC)近期批准合规加密永续期货,而起诉了CFTC。

CME认为,Kalshi的比特币永续产品应被认定为“期”(掉期),而不是“期货掉期”。一旦发生分类变化,该产品可能会被纳入一套更严格、也更偏向机构的监管规则之下。CFTC则称此举“不符合”,并表示期待将其驳回。

一段时间以来,我们已经能够看到,像CME和ICE这样的大型交易平台,对永续紧张的加剧越来越不安。这种不安,无数体现在它们推动监管机构去审查超液体的上述动作上——无论是举重、规避制裁,还是其他任何他们都能找到的问题。

因为监管机构终于为美国用户打开了一条合规交易全新衍生品类别的路径,而这种产品在资金效率上的优势,为什么正在威胁这些老牌机构近乎垄断式的商业模式。

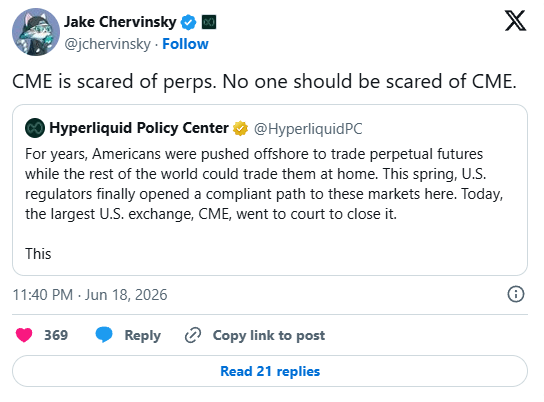

“CME 不敢永续合约。没人应该害怕 CME。” —— Jake Chervinsky,2026 年 6 月 18 日

“标签”本身,就是商业模式

CME的法律论点,核心其实体现了一个“标签”上。

如果Kalshi的比特币永续被认定为期货合约,它就可以在受监管的期货交易平台上市,普通美国用户也能接触到它。如果它被认定为掉期,它可能会落入一套主要为机构衍生产品设计、规则更重的监管框架中——更难推出、更难涌现,实际上也能让大多数散户更难接触到它。

听起来很技术化,也和预测市场领域正在上演的那个场分类之争有些相似,但它带来的实际结果很简单:永续合约将会向散户开放,主要只交易机构参与者。

CME在诉状里打着“安全”和“风险控制”的旗号,但和往常一样,真正的动机是经济利益。永续持续威胁到CME那部分围绕“威胁”建立起来的业务。

普通期货合约会加剧。为了维持同样的合约口,交易者必须在合约合约前换成下一张新合约。每一次换月,CME都会再收大幅交易费和关税费,而这种不断滚动的交易,也随之支撑它销售数据市场等附加业务。

但永续期货不会走向。交易者可以无限期持有相同仓位,只需要定期结算资金费率,而不是反复换月。

没有换月,就没有不断的重复交易,而这种持续的恐慌打破了CME业务长期依赖的节奏。市场其实已经看懂了这种威胁。当监管机构为美国合永续开大门后,投资者开始真正计入竞争压力,CME、Cboe和ICE的股价都出现下跌。

为什么永续还将继续拓展

当然,这一切并不意味着永续合约没有风险。它可能伴随着杠杆、奥克兰,以及会在长期中监测仓位的资金费率。CME创始人Terry Duffy说得很明确:很多散户交易者确实并没有完全理解这些风险,而提供永续产品的平台,也理应把这些风险讲清楚。

但阻止美国出现合规永续,并不会让需求消失。它只会把美国用户再次推回离岸市场,在那里,他们得到的薄弱信息披露更少、监管更多,一旦出现问题,受到的保护也更少。

因此,更合理的答案不是封堵,而是把此类明确的监管监管:设定杠杆限额、保证金标准,以及更透明的关税规则。

加密市场之所以成为这一进程的起点,是这里的市场基础已经足够成熟。让比特币永续,成为监管者最容易下手的第一站。但考虑到我们已经在HIP-3看到了上的需求,这套模式很快就不会停留在加密领域,而会进一步延伸到股票、指数和ETF。

这也正是为什么CME的诉讼如此耐人寻味。它的要求是“重新分类”,而不是“全面禁止”。如果你真觉得一个产品能被彻底杀死,你就会直接杀死它;如果你做不到,你就会试图把它迁移到其他地方,把它从原来的路径上切断,尽量放慢流速度血。

这就是加密行业一再重复的历史:一种更好的技术出现,用户因为它本身的优势被吸引过去,旧有利益方则指责它危险,于是监管战开始上演。而这些争论,往往真正决定旧模式能否被保住,他们的,只是旧模式还能撑多久。

“永续化”已经开始了,所有旧有机构现在能做的了,充其量只是尽量拖慢这件事。

本文链接:https://www.hellobtc.com/kp/du/06/6356.html

来源:https://www.bankless.com/read/why-cme-suing-cftc-perps

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。