作者:Frank,PANews

炙手可热的链上衍生品交易平台Hyperliquid,近日宣布将发行其链上原生的稳定币,并命名为USDH。然而,与行业惯例中的“内定”或协议自建不同,Hyperliquid选择了一条前所未有的路径——通过链上验证者投票,公开招标合作发行商。

此消息一出,稳定币领域的巨头们闻风而动,Paxos、Frax Finance、Agora等纷纷提交了极具竞争力的提案,据传还有其他稳定币发行商也在筹划着参与提案,一场围绕Hyperliquid“铸币权”的线上竞标热潮就此拉开序幕。

这场争夺战的焦点是Hyperliquid平台上沉淀着高达56亿美元的USDC,若成功替换为USDH,每年预计将产生超过2.2亿美元的国债利息收入 。这笔巨额收入将不再流向外部发行商,而是回馈给Hyperliquid生态系统。消息公布后,市场反应热烈,Hyperliquid的原生代币HYPE价格应声上涨近10%。

这场稳定币发行权的争夺战背后,究竟隐藏着怎样的利益逻辑?为何各大发行商愿意放弃唾手可得的巨额收益?在这场复杂的博弈中,谁又将成为最终的赢家?PANews将在本文中逐一拆解。

超过HPL金库的收入新来源

Hyperliquid发行原生稳定币USDH最直接的驱动力是巨大的经济利益。

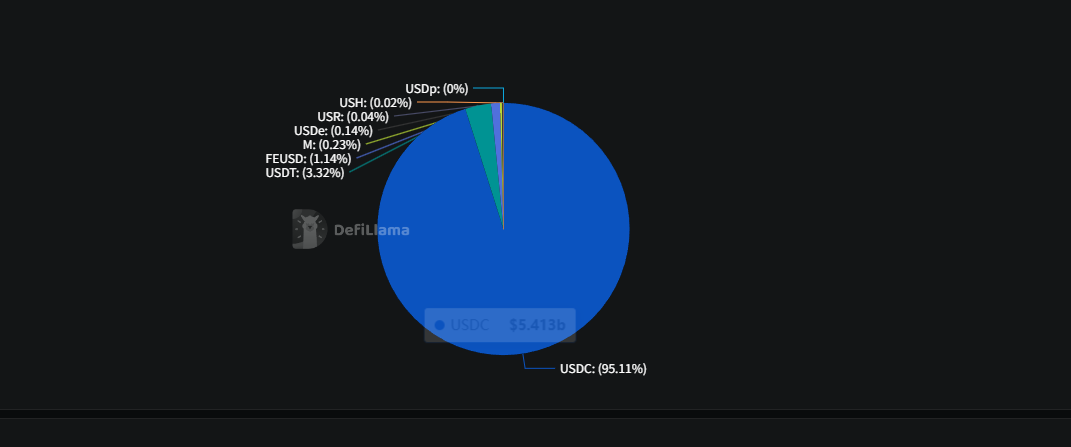

目前,Hyperliquid平台上有约56亿美元的稳定币,其中95%是USDC 。这笔资金的储备由其发行方Circle管理,Circle通过投资美国国债等低风险资产获取利息,这部分价值完全被外部捕获。Hyperliquid作为这些资金的应用场景和需求创造者,却未能分得一杯羹。

通过发行USDH,Hyperliquid旨在将这笔价值内部化。以当前约4%的短期美国国债收益率计算,56亿美元的储备金每年可产生约2.2亿美元的收入 。这笔收入将一举超过目前HPL金库的年收入(目前约为7500万美元),成为Hyperliquid链上最大的收入来源之一,毫无疑问对社区的激励是更大的。

除了经济利益,对生态的刺激可能是另一个考虑。从官方的公告中可以看到,官方提出的第一个理由是:“为了提高流动性并减少用户摩擦,两个现货报价资产之间的现货交易对将降低 80%的吃单费用、挂单返利和用户交易量贡献”。对交易所来说,降低交易费用,将是直接提升核心竞争力的必选项。尤其对Hyperliquid来说,现货交易量相比合约交易量较低也是其目前亟需解决的问题。

毕竟,提高现货交易,Hyperliquid拥有更好的现货深度,也能进一步可能会避免像此前XPL等代币价格操纵的事件发生。

从官方公告和竞标流程来看,Hyperliquid对发行商的核心要求可以总结为三点:

1、与美元挂钩且合规的稳定币。2、适合Hyperliquid原生铸造。3、Hyperliquid优先的团队。

这其中,合规是当前稳定币发行的重点,也已成为稳定币的必然条件。第二点,关于Hyperliquid原生铸造作为重点,意味着USDH不再像USDC一样需要通过跨链桥才能进入到Hyperliquid链上。这为后续链上的多种交易行为节省成为提供了基础。最后关于Hyperliquid优先的团队,则可以看做是对于熟悉Hyperliquid链的团队将成为优先考虑的对象。

值得一提的是,Circle联合创始人Jeremy Allaire针对此事在社交媒体上表示:很高兴看到竞争,将以重要的方式进入HYPE生态系统。不过,从Jeremy Allaire贴出的链接来看,Circle的重点还是在发行原生的USDC而不是参与USDH的竞争。

Paxos、Frax Finance等多家竞标各有千秋

这次链上竞标也吸引了多个稳定币重点发行商参与。截止9月8日,主要的参与者有Paxos、Frax Finance、Agora等成熟的合规发行商,也有Hyperliquid链上原生的项目方如Native Markets和Hyperstable。

这其中重点可关注的是Paxos、Frax Finance、Agora、Native Markets等几家,颇有代表性。

其中,Paxos和Agora作为合规性的代表,Paxos是受纽约金融服务部(NYDFS)监管的信托公司,具有合规背景和PayPal的生态优势,Paxos曾为币安发行过稳定币BUSD。Paxos的方案中,提到会将储备金利息的95%回购HYPE,并承诺将HYPE整合进其为PayPal等巨头提供服务的经纪业务基础设施中,此外,Paxos在前段时间还收购了Molecular Labs,后者是Hyperliquid生态系统中现有核心组件LHYPE和WHLP背后的开发团队。

Agora同样在合规方面具有优势,其储备金有顶级金融机构道富银行托管,并由VanEck负责资产管理。在收入分配方面,Agora的方案是承诺将100%的净收入分享给生态系统。这里的关键在于“净收入”可能扣除了托管费、运营成本等 。不过,Paxos的方案中,是用利息回购HYPE,说到底这部分资产也不算返还给社区。

Frax Finance作为DeFi领域的巨头,在DeFi生态方面具有优势,另外其方案中提到将采用frxUSD稳定币1:1支持,这种稳定币本身也是由贝莱德的代币化国债基金BUIDL等RWA资产支持 ,也具有较强的合规性和安全性。另外,Frax Finance承诺将底层国债收益的100%通过智能合约直接、无损地传递给Hyperliquid的用户,Frax自身不收取任何费用 。另外,由于机制设计不同,Frax的收益可能也要高于其他几种稳定币,不过相对也会牺牲一定的安全评分。

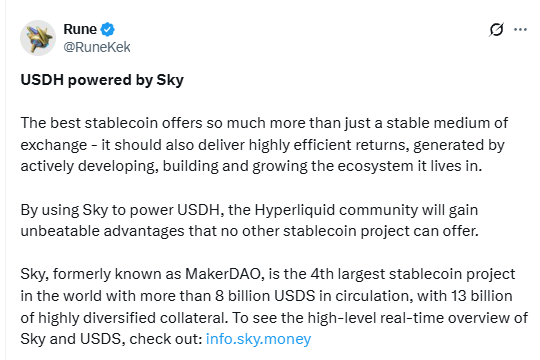

Native Markets则在原生性方面具有优势,Native Markets是Hyperliquid上原生的项目。在合规方面也表示会集成发行方 Bridge(Stripe 旗下公司)的全球合规概况和法币通道。在收益返还方面,Native Markets承诺会将储备收益的很大一部分贡献给援助基金(Assistance Fund,自动链上回购HYPE协议)。不过这并不等同于返还社区,9月9日再次提交一个补充方案,将返还比例定为50%。

9月9日,另一个DeFi巨头Sky(原MakerDAO)也计划参与USDH的稳定币的发行。Sky的特点在于流动性支持,表示提供22亿USDC的即时流动性,并提供了一个明确的回报率4.85%,可能为Hyperliquid带来2.5亿美元的年收入。

总体而言,这几家分别在合规性、收益返回、生态原生上各有千秋。不过从利益返还方面,Frax Finance应该是最具诚意的一个。

被质疑或是内定后的治理作秀

对社区来说,USDH发行商的选择不仅是一次简单的生态升级。而是涉及HYPE代币经济学、稳定币市场的竞争格局,甚至整个DeFi领域前景的重要选择。

对HYPE代币来说,正如前文所提到的,一旦这部分的国债利息返还,将成为最大的生态收入之一,将更进一步影响HYPE的价值预期。间接方面,高利率的收益型稳定币能够帮助生态吸收更多资金入场,不仅会增加Hyperliquid的交易深度,也提供了源源不断的用户转化动力。

对社区来说,这一决定无疑是利好的。在论坛中,支持的声音也占据绝大多数。不过,也有声音质疑官方这次的链上投票本质上还是一次内定后的作秀。

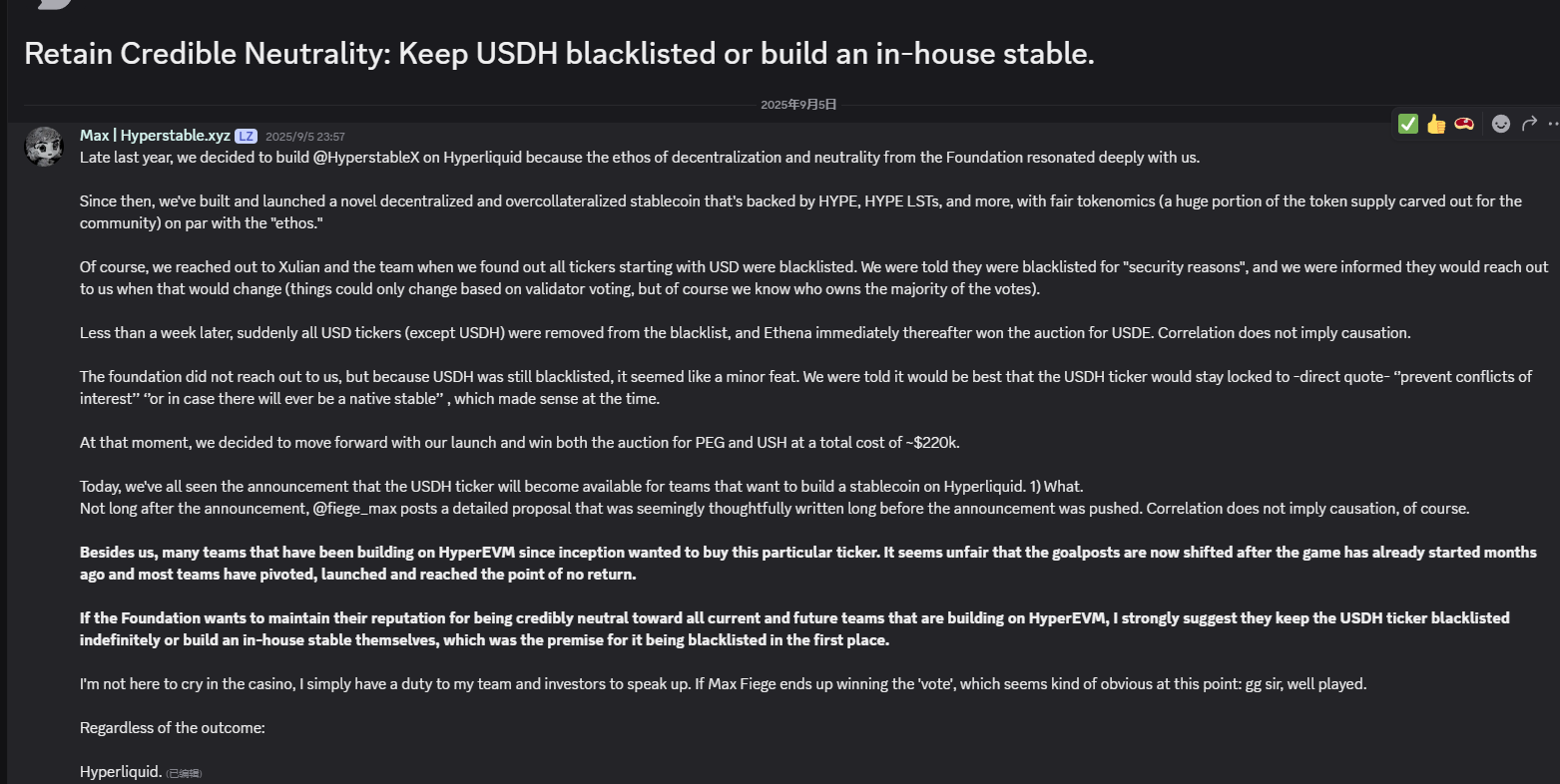

最大的争议由另一个Hyperliquid原生稳定币项目Hyperstable提出,Hyperstable认为之前曾尝试使用USDH代码但被告知该代码已被列入黑名单,此次链上提案,另一个项目Native Markets在官方发出公告后一小时就迅速发布提案,可能存在提前透露信息的因素。

另外,其他的一些社区成员针对整体的提案内容认为这些内容过于笼统,针对稳定币发行当中,具体的合规细节(如牌照联邦牌照还是州牌照)、技术细节、利益冲突考虑等方面提出了疑问。对于官方仅通过这些简单的提案就决定一个发行商的行为感到疑惑,毕竟这次提案的时间仅有5天。

的确,从提案的内容细节上来看,Hyperliquid上的提案普遍在数百字到千余字之间,与其他公链上的提案相比可能仅为前言或总结部分的字数。另外,除了Native Markets在1小时内发布提案之外,Frax的提案也在10小时左右发布,这个时效性确实远超去中心化组织决策的平均时间,背后不可避免让人联想官方是否存在提前联系备选方的可能。

总结

无论如何,Hyperliquid所迈出的这一步对社区来说,的确是一个利好的方向。体现了官方对于平台目前所存在的现货交易量与深度问题,以及最大化社区收益的思考。但另一个角度来说,即便USDH能够快速发行,短时间内也未必能够完全取代USDC,毕竟作为一种更通用的稳定币,在交易稳定性和深度上有着更经过考验的表现。至于最终花落谁家,这将是一种平衡的艺术,对社区而言,到底是治理还是仅为建言,也是Hyperliquid去中心化治理成果的一次检验。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。