作者: Lacie Zhang, Bitget Wallet 研究员

引言:低利率时代的资产焦虑

美东时间9月17日,美联储主席鲍威尔宣布将联邦基金利率目标区间下调25个基点至4.00%~4.25%。这一决策不仅标志着去年底以来形成的降息预期得以确认,更强化了市场对于降息 通道将持续开放的共识:市场普遍预测年内仍有两次、累计50个基点的利率下调空间。

美联储的每一次利率决议,都是基于对美国就业市场、经济增长前景的综合研判,其影响则如涟漪般扩散至全球资本市场。本轮降息周期的开启,正式宣告全球投资正迈入一个「低利率时代」——无论是银行储蓄、国债还是货币基金,传统稳健投资品的收益率天花板正在被一再压低,投资者的「资产荒」焦虑与日俱增。

正当传统金融的收益率曲线持续低迷之时,Web3世界中的稳定币理财却以其「反常」的高收益率,闯入了大众视野。这些基于美元稳定币的理财产品,无论是在去中心化金融(DeFi)协议中,还是在中心化数字资产平台上,动辄提供5%甚至高达20%的年化回报率。这不免引人深思:作为严格锚定美元的资产,其利息从何而来?这惊人的高收益,究竟是转瞬即逝的市场泡沫,还是一种颠覆性理财模式的崛起?Bitget Wallet研究院带将带你在本文中层层剖析,揭开其高收益背后的运作逻辑,并客观评估这场「新游戏」中的机遇与潜在风险。

一、 数字世界的「活期储蓄」:稳定币理财的三种主流模式

在探讨主流模式之前,有必要首先厘清「稳定币理财」的定义。简单来说,「稳定币理财」就是数字世界的「银行存款」,投资者将手中与美元1:1锚定的稳定币(如USDC, USDT)存入特定平台或协议,以赚取利息收益。其核心目标是在保障本金币值稳定的前提下,通过链上或平台的收益策略,为持有者提供相对可观且可预期的年化回报,并通常保留了类似活期存款的高流动性。

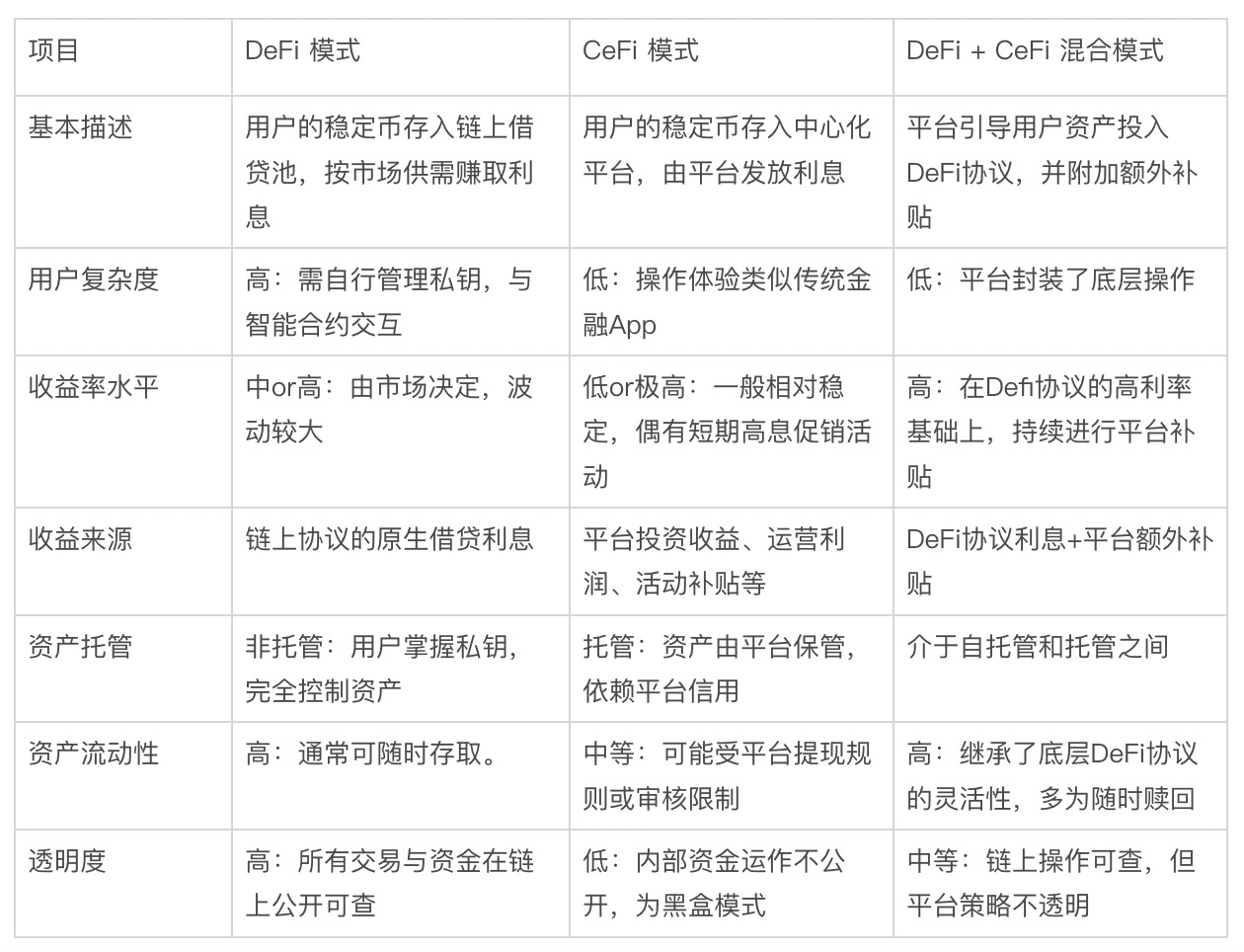

当前市场上的稳定币理财产品,依据其底层运作逻辑和资产托管方式,主要可分为三种模式:DeFi原生模式、CeFi托管模式,以及DeFi与CeFi相结合的混合模式。

主流稳定币理财模式对比表

- DeFi原生模式:打造完全透明的「链上银行」。用户需自行管理钱包私钥,直接与Aave、Compound等去中心化借贷协议进行交互,将稳定币存入链上资金池,依据市场实时的借贷需求赚取浮动利息。这种模式的优点是资产由用户完全掌控,所有资金流转公开透明,但对用户的操作要求较高,需要一定的区块链知识。

- CeFi托管模式:更类似传统金融中的理财产品。用户将稳定币存入中心化平台(如Coinbase、Binance等),由平台进行资产管理和利息发放,操作体验与手机银行App无异。其优势在于便捷易用,但代价是用户放弃了对资产的直接控制权,资金的运作方式是一个「黑箱」,依赖于平台的信用背书。

- Ce-DeFi混合模式:试图融合上述两类模式的优点。平台通过技术封装,引导用户的资产直接投入到经过筛选的底层DeFi协议中生息,同时平台自身可能会提供额外的收益补贴。用户在享受CeFi般便捷操作的同时,资产仍保留在自己的钱包中(非托管),兼顾了高收益与资产自持的特性。然而,其风险也相应地叠加了底层DeFi协议风险和平台风险。

二、探寻收益之源:DeFi借贷协议如何撑起稳定币理财的利率基石?

经过对三种主流模式的梳理,一个清晰的结论浮出水面:若抛开中心化平台短暂的营销活动,稳定币理财能够提供可持续、高回报的利率基石,完全建立在链上的DeFi协议之上。

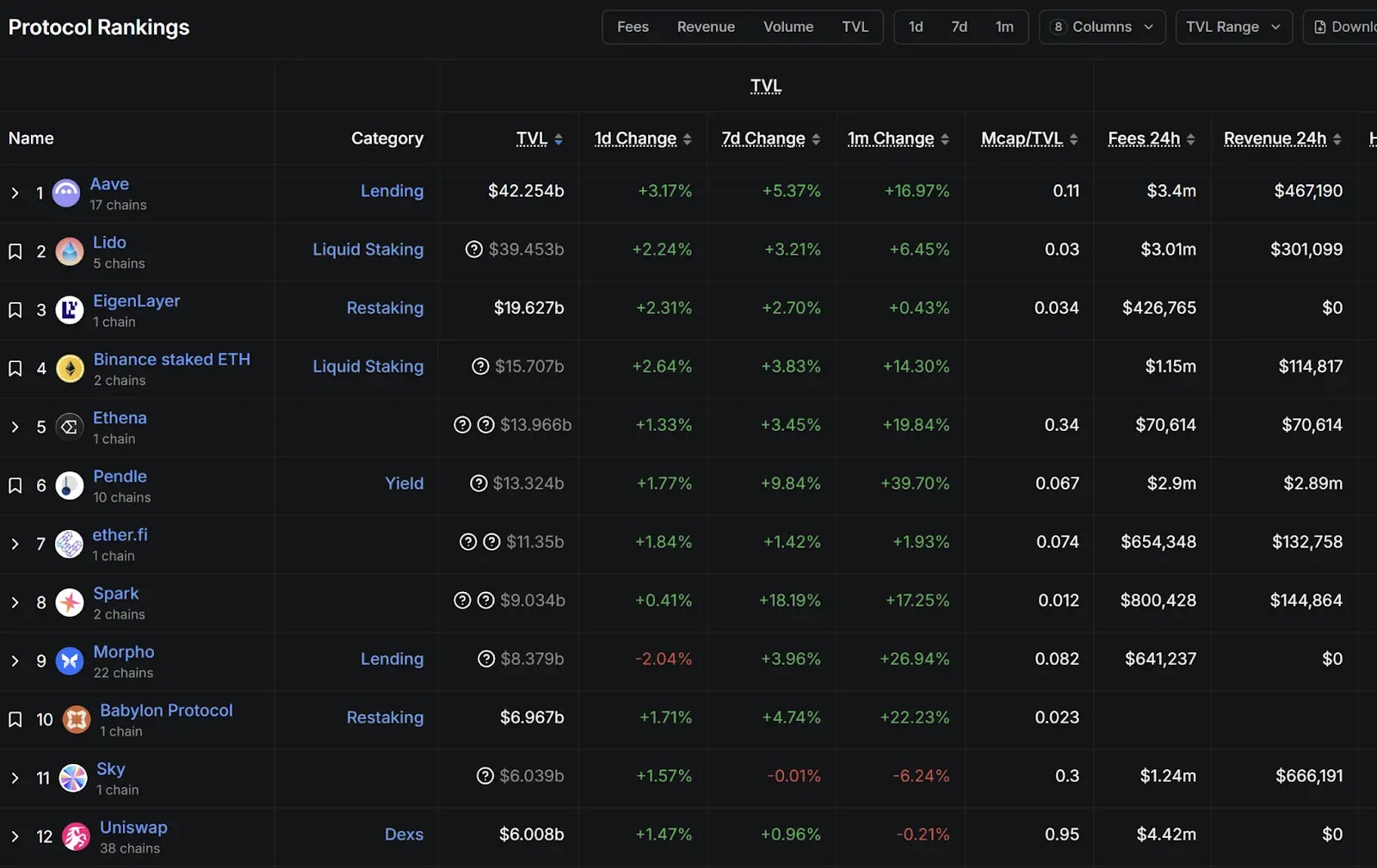

资料来源:DefiLlama,截止时间:2025年9月17日

根据DefiLlama(截至2025年9月17日)的数据,链上协议生态已十分多样化,包含了质押、借贷、再质押和去中心化交易所等类别。虽然机制各异,但稳定币理财产品所依赖的主流协议,普遍采用了最基础的金融逻辑——「赚取借贷息差」,这与传统商业银行的内核十分相似。因此,本节将以当前DeFi借贷领域的龙头协议Aave为范本,对这一典型生息模式进行剖析。

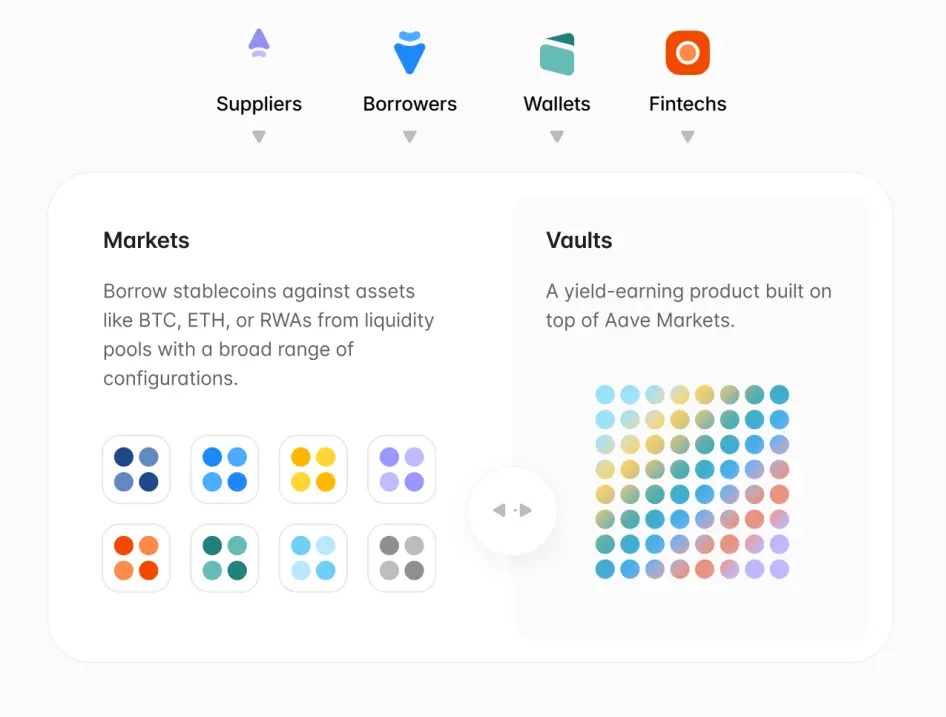

Aave由芬兰企业家Stani Kulechov于2017年创立,其前身是ETHLend,后来项目转型并更名为Aave(芬兰语意为「幽灵」)。DefiLlama的数据显示Aave目前的总锁仓量(TVL)已超过400亿美元,在所有DeFi协议中位居榜首。其官网信息亦指出:Aave业务横跨14个主流网络,净存款量超过700亿美元,30日交易量更是高达2700亿美元,堪称「链上银行」的巨头。

资料来源:Aave官网

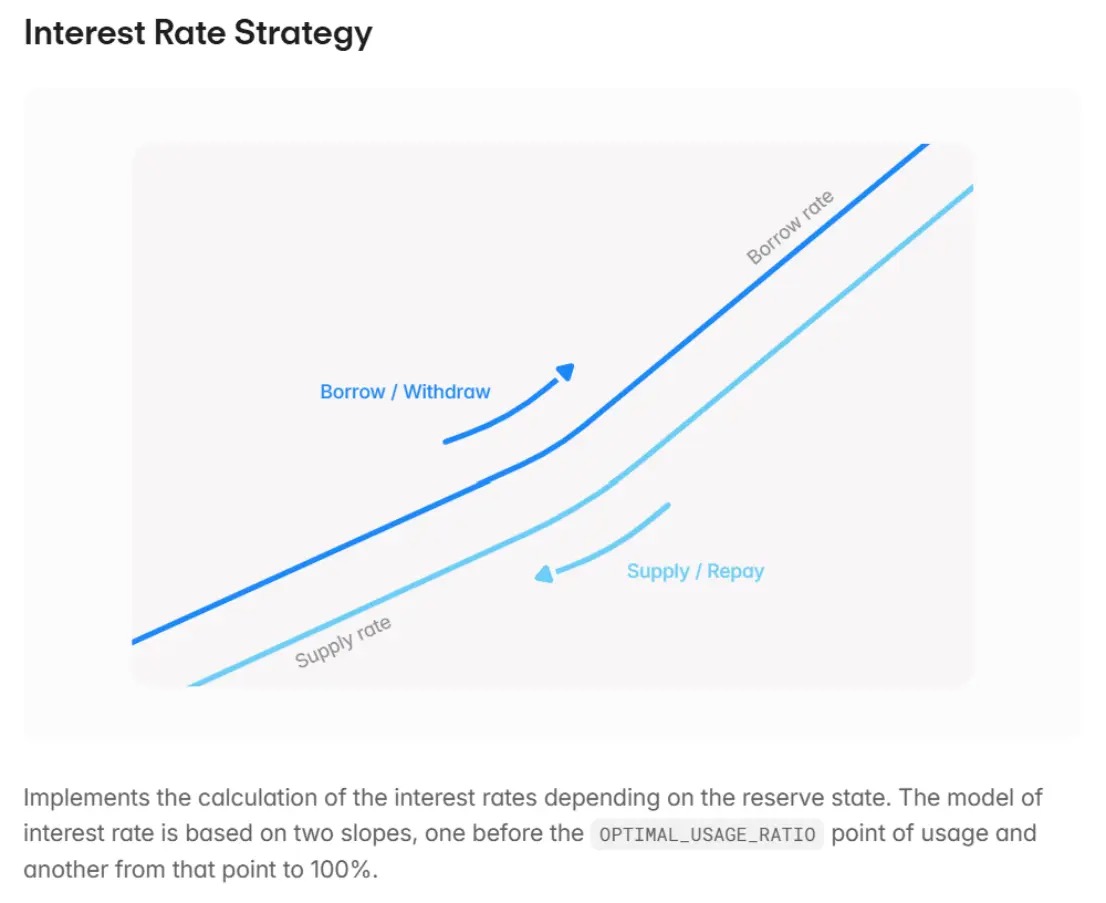

Aave的核心商业模式是一个高效且透明的「点对点」借贷市场,其稳健运行并能持续提供高利率,主要依赖于三大核心机制:

- 超额抵押:这是所有链上借贷的基石和安全垫。任何想借款的人,都必须先存入价值远高于其借款金额的加密资产作为抵押品(例如,抵押价值150美元的以太坊,才能借出100美元的稳定币)。这道屏障极大地保障了存款人的资金安全,防止因借款人违约而产生坏账。

- 点对池模式(Pool-to-Peer):与撮合单个借款人与存款人的传统模式不同,Aave将所有存款人的稳定币汇集到一个巨大的流动性池中。借款人直接从池中借款,利息也支付给整个资金池。这种设计极大地提升了资金匹配效率和流动性,用户存取款无需等待对手方,即时完成。

- 动态利率::这正是高收益的直接来源。资金池的利率并非固定,而是由算法根据「资金利用率」(即池中被借出的资金比例)实时调节。当市场对加密资产(如BTC、ETH)的借贷需求旺盛时(例如在牛市中,交易者希望加杠杆做多),大量资金被借出,资金利用率升高,算法会自动提升存款利率以吸引更多稳定币存入,同时也会提高借款利率。因此,稳定币存款人获得的高息,本质上是支付给了加密资产借款人的旺盛需求。例如,在交易活跃的Base链上,Aave的稳定币存款利率长期维持在5%左右,正是市场真实供需的体现。

资料来源:Aave官方文档

由此可见,稳定币理财的高收益并非虚构,它植根于加密市场独特的、由高波动性和高交易需求驱动的「非稳定币」的借贷活动。而Aave这类Defi协议,本质上是扮演了一个去中心化的、由代码和算法驱动的金融中介。

三、天平的两端:稳定币理财的机遇与现实考量

在厘清其底层逻辑之后,稳定币理财的市场定位便愈发清晰。它精准地切中了当前低利率环境下投资者的核心痛点,即通过投资与美元锚定的稳定币,让持有者既能有效规避比特币、以太坊等主流资产的价格剧烈波动,又能获取远超传统渠道的稳健回报。

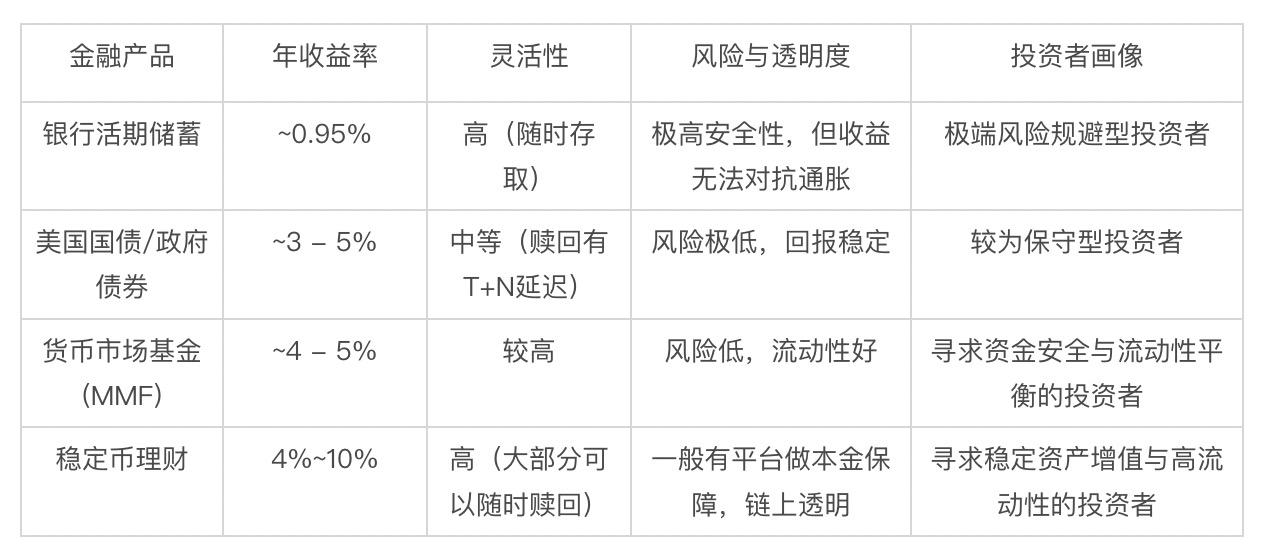

如下表所示,相较于主流的稳健美元理财产品,稳定币理财展现出了独特的吸引力。它在风险属性上向国债和货币基金看齐,追求本金稳定,但其收益率潜力却是后者的两倍以上。同时,它还兼具活期存款级别的流动性、极低的参与门槛以及链上模式所带来的高透明度。这种「高收益、高灵活、高透明」的特性组合,构成了其在当前市场环境下的核心竞争力。

主流稳健美元理财产品对比梳理

资料来源:公开信息整理

然而,机遇的另一面永远是风险。正如Aave官方文档所言,「去中心化的流动性访问并非没有风险,但风险可以被缓解和管理」。投资者在被高收益吸引的同时,必须对以下几类潜在风险有清醒的认识:

首先是协议安全风险。这是区块链世界固有的技术风险。智能合约可能存在的代码漏洞、预言机被攻击、跨链桥的安全性等,都可能成为黑客攻击的突破口。尽管多重代码审计和社区监督等方法能降低风险,但无法将其根除。

其次是极端市场行情风险。虽然稳定币理财产品本身投资于稳定币,但其收益来源于对主流加密资产(如比特币、以太坊)的借贷需求。一旦加密市场遭遇系统性崩盘,可能引发大规模连锁清算,对底层协议的资金池造成巨大的流动性压力。这类「黑天鹅」事件将严酷考验协议的风控机制。

最后是稳定币自身的脱锚风险。历史已经证明,稳定币并非绝对稳定,即便是主流稳定币也可能因市场恐慌或发行方信用危机而短暂偏离锚定价格。一旦发生类似传统金融界「雷曼兄弟」式的系统性信用崩塌,其连锁反应对整个生态的冲击将难以估量。

四、结语:降息新常态下,拥抱DeFi创新的理性姿态

回归本文最初提出的问题:当美联储的降息大门缓缓开启,全球投资者被迫寻找新的收益增长点时,以稳定币理财为代表的DeFi创新,无疑提供了一个极具吸引力的选项。它不再是少数极客的试验品,而是逐渐演变为一个能够承载大规模资金、逻辑自洽且高效运转的金融生态。它巧妙地将Web3世界内部旺盛的资本需求,转化为外部投资者可以理解并参与的、形态类似「高利率美元储蓄」的产品,架起了一座连接传统投资者与去中心化金融的桥梁。

当然,一个必须正视的现实是,这片「新大陆」尚在建设之中,机遇与风险并存。对于普通投资者而言,正确的姿态不是盲目涌入,也不是因噎废食,而是在充分理解其收益来源和潜在风险的基础上,以理性的态度,将其作为多元化资产配置中一个值得关注的新选项。而只有正视并学会管理这些深植于技术与市场中的风险,这一新兴的理财赛道才能真正行稳致远,DeFi的创新之光才能「飞入寻常百姓家」。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。