撰文:张倩文律师

引言

2025年10月14日,Figure Technology Solutions(纳斯达克代码:FIGR)旗下Figure Certificate Company(FCC)宣布,其在美国证券交易委员会(SEC)注册的可生息证券型代币YLDS,原生部署至Sui公链。这是YLDS首次走出其原始链(Provenance),登陆另一条主流Layer-1公链,实现了「跨链合规」的重要突破。

在美国加密市场监管趋严、收益类产品频频「踩雷」的背景下,Figure 选择了一条几乎反向的路线:主动承认证券属性、通过合规架构实现收益分配。这不仅让 YLDS 成为首批在 SEC 备案的可生息链上资产,也为Web3 世界中合规生息提供了可复制的法律合规样板。

解构YLDS:从美元入金到链上收益全流程

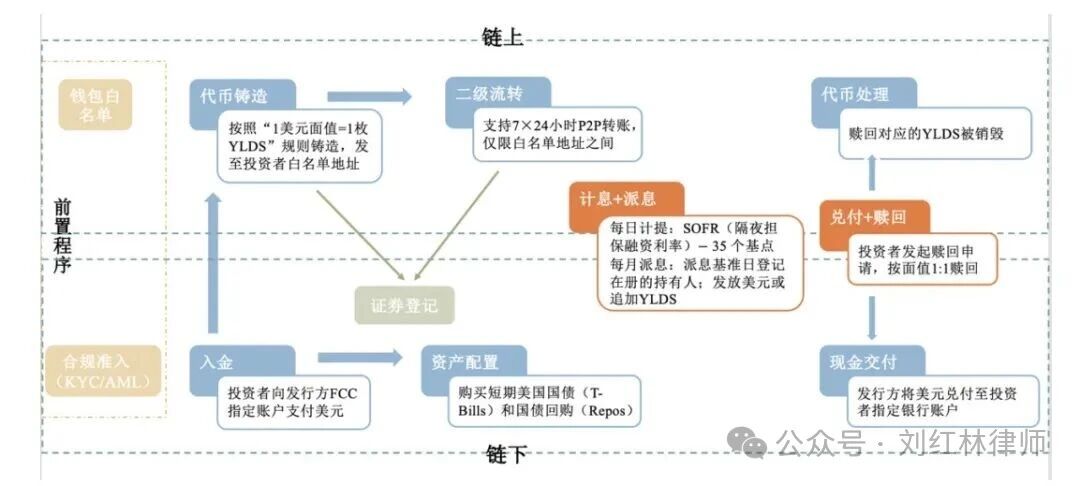

YLDS本质上是一种基于区块链的收益型证券代币,其核心机制在于将现实世界的固定收益资产(如短期票据或国债)进行数字化映射,并以合规证券形式在公链上发行。

其运作流程如下:

投资认购:投资者以美元认购YLDS,资金汇入独立托管账户

资产投资:托管账户投资于可产生稳定收益的底层资产

链上发行:Figure在Sui公链上铸造对应的YLDS代币,作为投资者对该资产池的受益凭证

收益分配:底层资产产生利息后,Figure按比例将利息分配给投资者

本金赎回:到期或符合特定条件时,投资者可赎回本金

该模式实现了从「美元入金—资产投资—链上凭证—收益分配—本金赎回」的闭环逻辑,兼顾了传统金融合规性与链上透明可验证性,搭建出一个「RWA上链+证券法合规」双层结构的收益载体。

法律属性:稳定面值的YLDS≠稳定币

虽然YLDS在用户体验上类似于「生息稳定币」,但二者的法律属性和监管逻辑存在本质区别:

尽管全球对稳定币的具体监管规则仍在探索和完善中,但将稳定币定位为「支付与储值工具」,纳入支付体系(而非资本市场)进行监管,并要求「不得向持有人支付利息或收益」,已经全球主要法域的共识和趋势。相比之下,YLDS以传统证券注册和披露为合规基底,并借助公链实现7×24小时的可转让性与可编程收益分配。YLDS的法律本质是投资产品,其收益结构和法律关系与稳定币截然不同:

因此,稳定面值的YLDS≠稳定币。尽管二者功能相似,属性却迥异——二者名义价值均锚定「1美元」,但稳定币的核心在于维持短期购买力与支付功能的「价格稳定」;而YLDS则致力于提供由真实资产支持的「收益稳定」与「长期风险可控」。这代表了一种新的合规模式:用证券法框架实现稳定收益,而非用支付法框架追求稳定价格。

YLDS生息机制的合规逻辑

在美国加密市场的监管脉络中,收益型加密产品一直是执法高风险领域。SEC相继对BlockFi、Celsius、Gemini Earn等产品采取执法行动,核心理由包括未注册证券发行等。根据美国证券法与支付监管逻辑:若向代币持有人支付收益或利息,极易被视为投资合同;稳定币及支付型代币若附带收益,则可能失去「支付工具」属性,落入证券等领域监管。

在这一背景下,Figure选择「承认证券属性→避免投资合同风险→落入债务型证券→注册合规发行」的路径,以在不脱离链上创新的前提下,构建一个可监管的收益型证券结构。

1. 逻辑起点:主动承认证券属性

不同于其他被动式遭遇监管的Web3收益产品,Figure的策略是:主动承认YLDS为证券,并自愿纳入SEC豁免框架。这一主动认定是一种自我证券化策略:通过选择注册路径,将YLDS直接纳入合法的证券发行体系,主动进入监管框架,从而消解了「是否构成证券」的争议,争取到合规空间。

2. 核心机制:从Howey到Reves的「降格设计」

Figure的核心创新在于其法律结构设计的降格合规策略:即Figure通过结构优化,使YLDS的风险画像更接近传统债券,更符合Reves Test下的「债务凭证」 特征,而非权益型投资合同。

在 YLDS 的结构中,收益被定义为债务收益(interest),属于合同义务下的债务给付,而非投资利润(profit),即管理收益下的投资分红。其收益来源于真实资产利息,而非平台再投资回报。这一设计巧妙地避开了Howey测试中的「利润期待」与「他人努力」要素,实现了生息机制的合法化。

3. 发行路径:注册证券与跨境私募的路径分野

根据公开资料,YLDS的载体为FCC发行的Figure Certificates,这是一种具备债权属性的面额证书(face-amount certificate),本质上属于有息债务型证券。FCC已于2025年向美国证券交易委员会(SEC)提交了Form S-1注册声明,并在正式招股说明书(prospectus)中明确说明:

Figure Certificates are interest-bearing debt securities, issued by Figure Certificate Company, a face-amount certificate company registered under the Investment Company Act of 1940.—— [SEC Filing, Figure Certificate Company, 2025]

这一安排意味着:YLDS所代表的权益,并非以私募豁免方式发行,而是通过传统注册程序纳入SEC的正式监管的债务型证券(registered debt security)。这种模式不仅确立了YLDS的法律正当性,也为其后续链上部署(如登陆Sui公链)构建了坚实的证券法基础。

更进一步,FCC还在SEC文件中指出,部分Figure Certificates(如 Transferable Certificates)未来可在已注册的替代交易系统(ATS)中进行二级流通,以实现持有人之间的合规转让。这一安排突破了传统证券产品「注册但不可转」的流动性障碍,也为链上证券化资产的生命周期合规提供了重要支点——从发行、持有、收益分配,到合规转让全流程均处于监管视野之内。

当然,在加密金融产品的实际市场操作中,Regulation D + Regulation S双豁免的轻合规结构仍是极为常见的通行机制,许多Web3项目在早期融资中,均采取Reg D+Reg S的组合通道进行代币发行,并辅以链上锁仓、合规审计、交易平台配套等手段,实现「链上合规 + 跨境覆盖」的动态平衡。

Figure的合规路径可以视为对该传统双豁免架构的进阶版:通过注册或注册型债券机制纳入监管体系,合规边界更加明确。当然市场上广泛采用的Reg D+Reg S组合,则继续作为一种高灵活度的私募机制,在全球范围内为链上资产发行提供可操作的替代路径。

YLDS的路径与主流结构交叉互鉴,展示出链上合规的多样性与未来可能性:既可以「注册为正」,也可以「豁免为径」,关键在于法律结构的精密搭建与发行节奏的适配安排。

结语:从灰区收益到监管收益的范本

Figure的合规路径,并非对监管的规避,而是通过法律结构设计实现的嵌入式重构:其主动承认证券属性,将收益从投资利润转化为债务利息,并通过注册合规发行,实现了从「潜在违规投资合同」向「受监管债务证券」的安全转型。

Figure路径展示了如何兼顾链上透明度与离链法律合规性,如何实现收益、信任、监管三者的平衡,为加密金融产品从「灰区收益」走向「监管收益」提供了可复制的范本,也为RWA项目提供了重要的合规参考。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。