原文标题:Structural Weakness

原文作者:Chris Beamish、CryptoVizArt、Antoine Colpaert,Glassnode

原文编译:AididiaoJP,Foresight News

比特币仍在 6 万 -7.2 万美元区间防守,而 8.2 万 -9.7 万美元的卖出供给压制了反弹空间。资金外流、现货成交冷淡、期货降温,都说明需求不足,价格只能被动反应、难以主动突破。

摘要

· 比特币被困在真实市场均值(约 7.92 万美元)和已实现价格(约 5.5 万美元)之间。结构走弱后,市场一直处于防守状态,6 万 -7.2 万美元区间仍在承接卖盘。

· 8.2 万 -9.7 万美元和 10 万 -11.7 万美元堆积了大量筹码,目前都处于浮亏状态,反弹到这里会遇到明显阻力。

· 短期持有者普遍亏损,新进场的人信心不足,上涨难有接力。

· 各类机构的数字资产持仓同步净流出,这不是个别行为,而是整体在收缩风险敞口,现货承接力不足。

· 现货成交量只在下跌那一下放大,之后迅速缩量,说明大家在被动应对,不是主动抄底。

· 永续合约降温了,溢价被压缩,杠杆玩家收手,投机情绪回落。

· 隐含波动率显示市场仍在持续买保护,典型防守姿态。

· 期权市场头寸结构也让价格容易来回弹、走不远,流动性本来就紧。

链上洞察

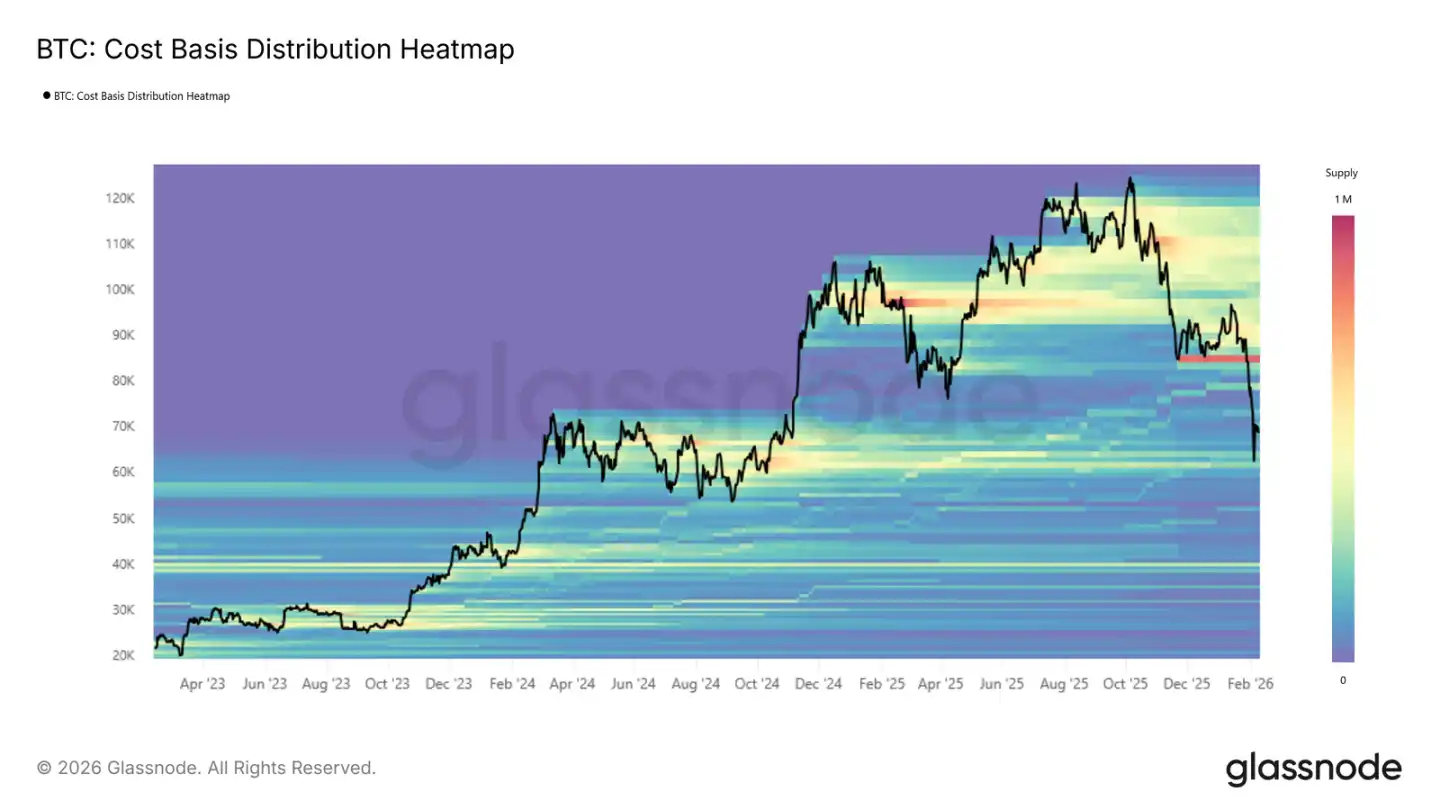

去年 10 月创下新高之后,比特币经历了三个阶段:先是急跌,反复测试真实市场均值;然后横盘到今年 1 月底;最近是第三阶段——跌破真实市场均值,加速往 6 万美元走。

新的交易区间

第三阶段的区间上沿是真实市场均值 7.92 万,下沿是已实现价格 5.5 万,结构和 2022 年上半年很像。

和 2022 年二季度一样,价格很可能在这个区间里来回震荡,需要时间磨,等新买家慢慢进场、慢慢接货。

短期要想打破这个局面,要么是极强——直接收复 7.92 万的真实市场均值,重新走强;要么是极弱——发生 LUNA 或 FTX 级别的事件,砸穿 5.5 万的已实现价格。两个极端都不出现的话,市场最可能的路径就是在区间里继续磨。

区间扛单

到目前为止,6 万 -7.2 万美元这个区间还在扛着抛压。这个区间在 2024 年上半年就是密集成交区,现在再次守住,说明这个位置确实有人在接。

理想的情况是,如果这里能持续接住、持续吸筹,就像以前几次强势积累阶段那样,那就能为下一波上涨打实底。

但这取决于买盘够不够坚决。6 万 -7.2 万这个区间,买家愿意拿出多少真金白银,决定了市场是稳住还是守不住往下探。

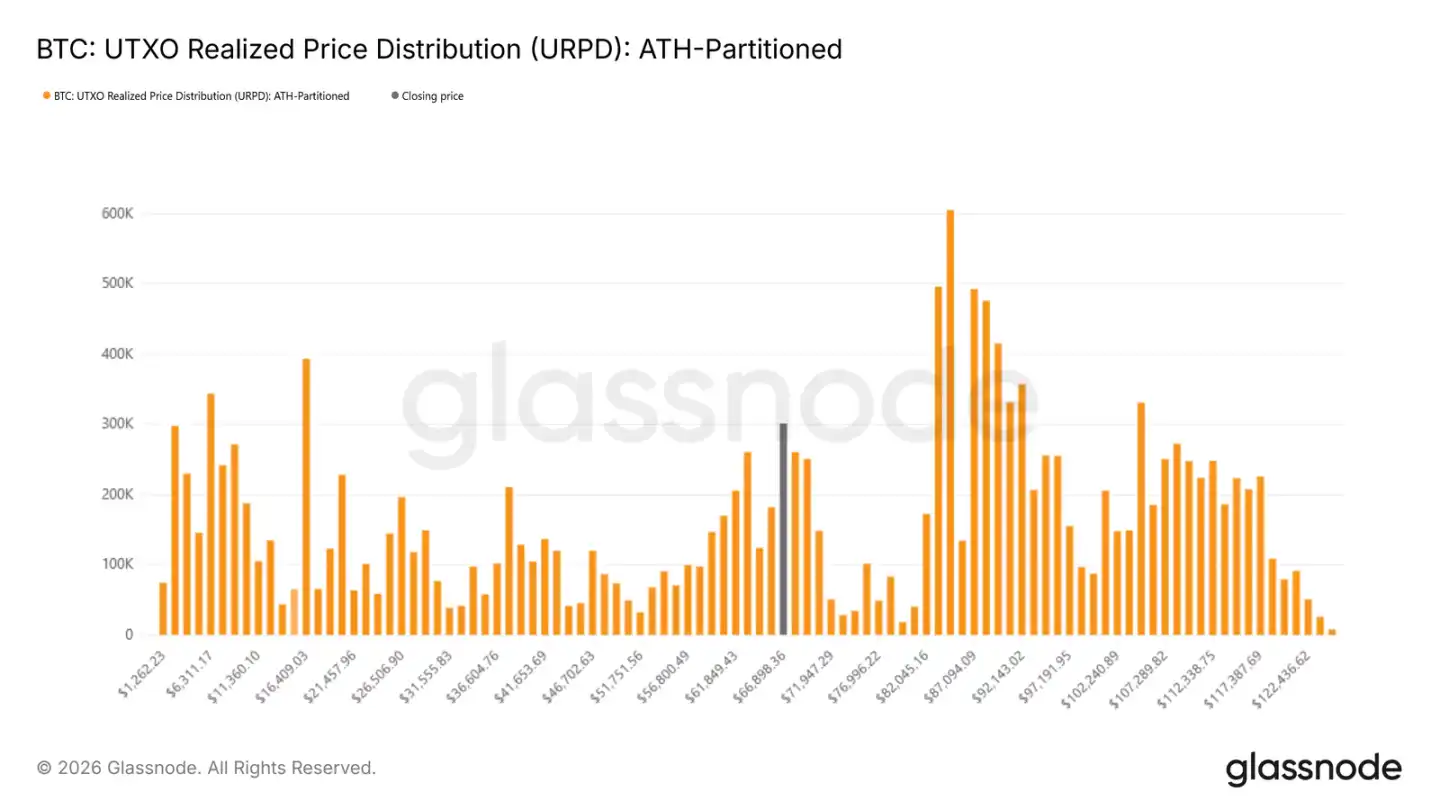

抛压

6 万 -7.2 万区间是不是真的在走强,可以用成本分布来看。UTXO 已实现价格分布能看到每个价格上筹码的集中度。现在确实,价格在 2024 年上半年形成的那个密集区——6 万 -7.2 万——得到了支撑,说明当时买的人在这个位置没有跑,还在扛单。

但抛压还是很重。8.2 万 -9.7 万和 10 万 -11.7 万两个区间套牢盘非常密集,如果价格长时间起不来,或者再来一波下跌,这些人随时可能扛不住、割肉离场,形成新的卖压。

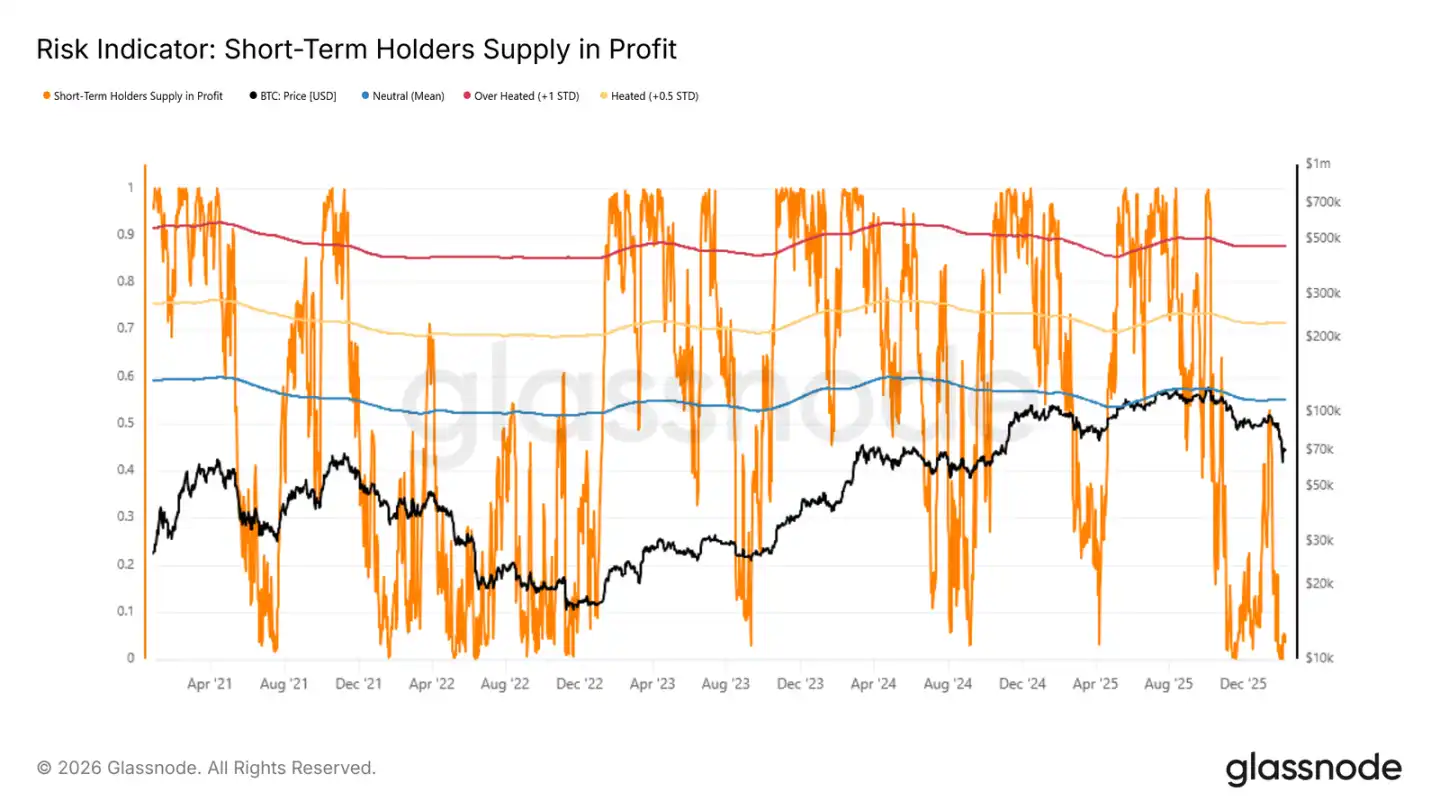

熊市反弹的顶在哪

既然市场大概率在区间里磨,那找到阶段性的顶和底就很关键。在熊市里,反弹通常会被最近买入的人当成离场机会。所以,这批人浮盈一多,往往就是局部顶快到了。

短期持有者盈利比例这个指标很适合看这个。历史上熊市反弹走到这个指标的「均值到 +0.5 倍标准差」区间时,经常就涨不动了。现在这个数字只有 4.9%,说明绝大多数最近进场的人还套着。盈利的人都很少,想靠他们砸盘也难,但也说明市场很弱,没有新钱进来,反弹很难走远。

链下洞察

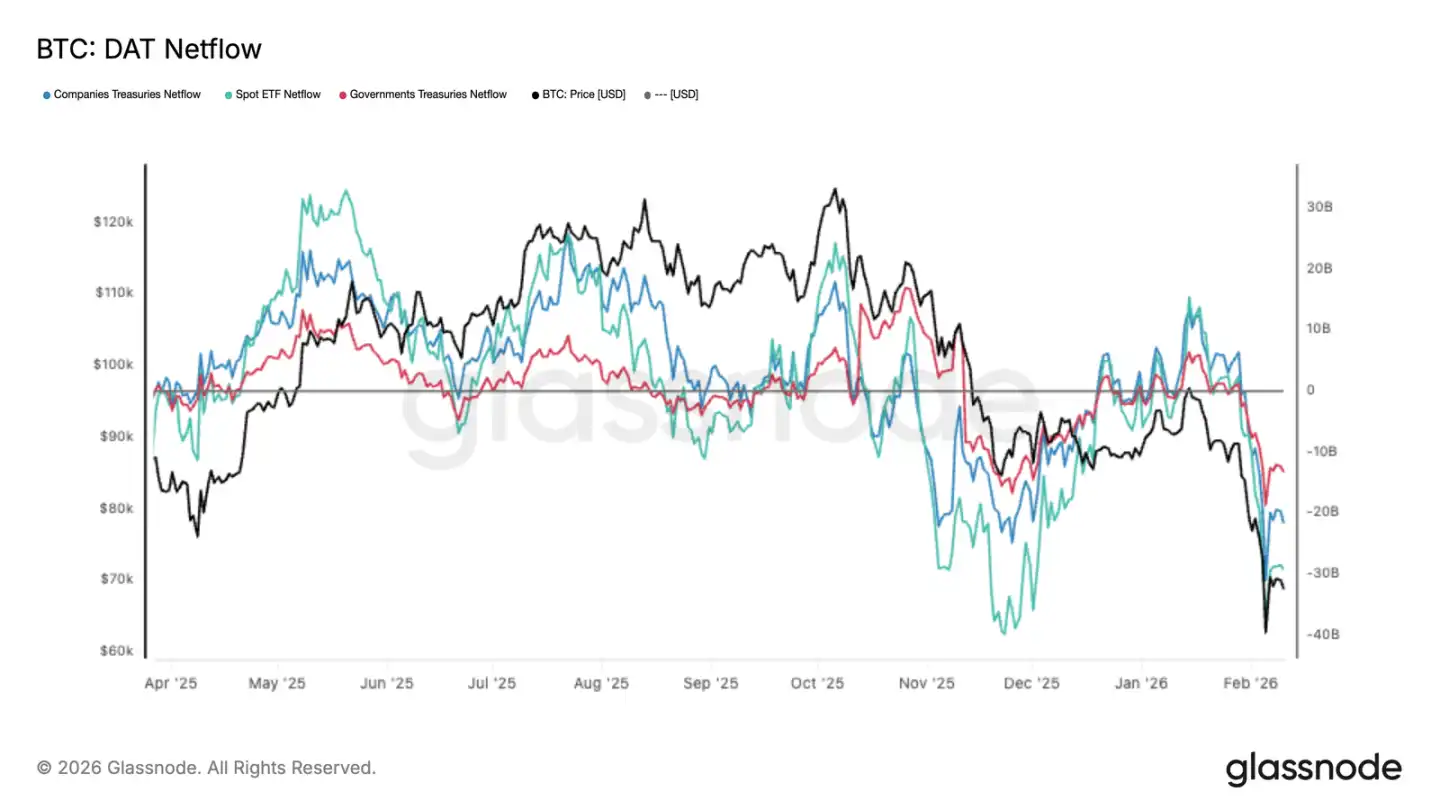

机构资金在撤

数字资产资金流最近转负得非常明显,ETF、企业、政府几类机构同时在净流出,比特币也打到了新低。ETF 是主力,企业和政府也在减,这不是某一家在调仓,是整个市场的机构都在收缩。

流出量很大,现货根本接不住。不是说某类资金在轮动,而是全面减配。除非这些资金流出稳住,否则价格还会被卖压拖着走,能跌多少,就看愿意接的人什么时候进场。

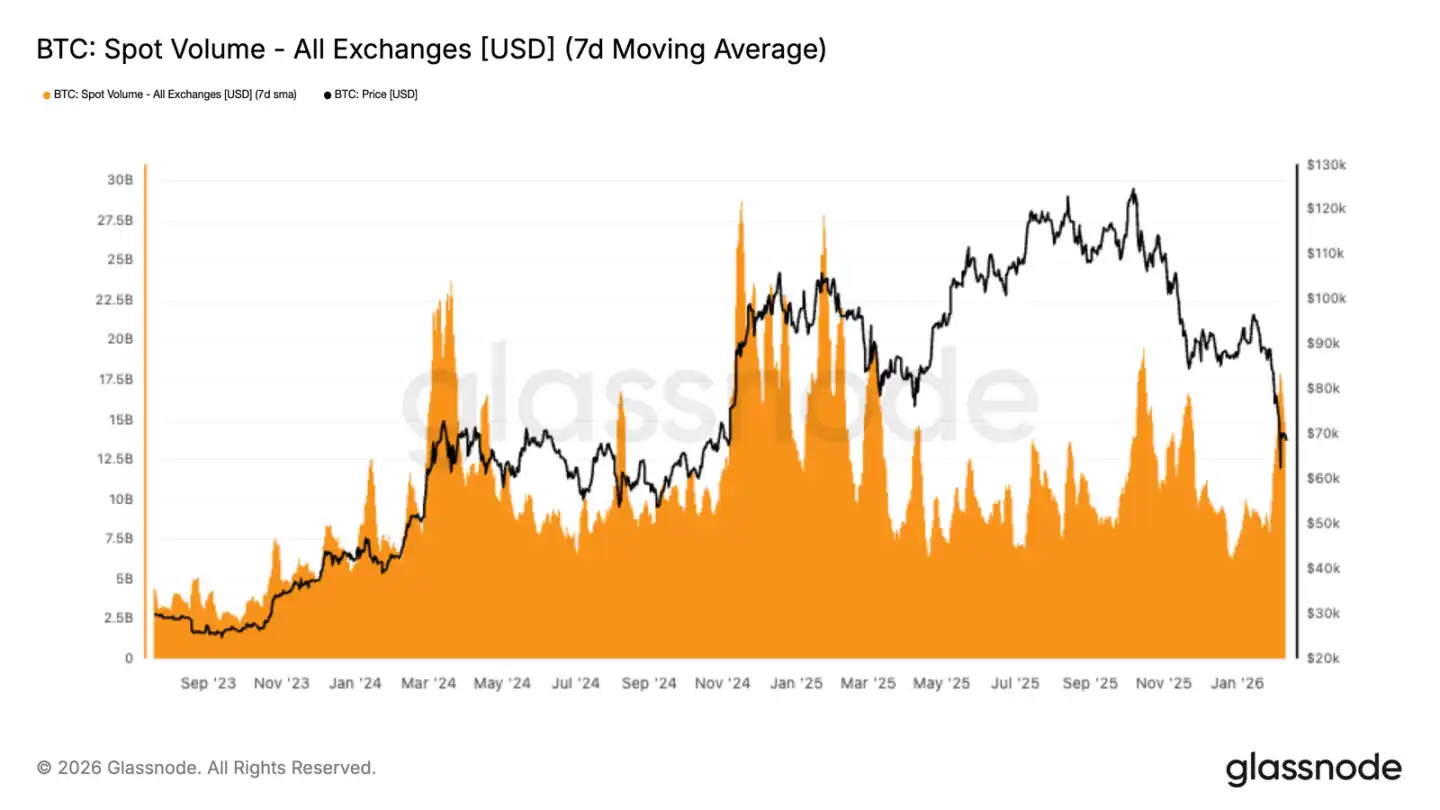

现货交易量低迷

跌到 7 万低区的时候,现货成交量冲了一下,7 天均值也拉起来了。但这个量是跌出来的,大家被动应对,不是主动抄底。而且这个量冲完就缩,说明有人看、没人买。

这说明接盘的力度跟不上卖的力度。现在的成交不是积累,是换手、是爆仓。没有持续的买盘挂在那里,价格就很容易被进一步带下去。现在的现货量,只是恐慌时的应激反应,不是企稳信号。

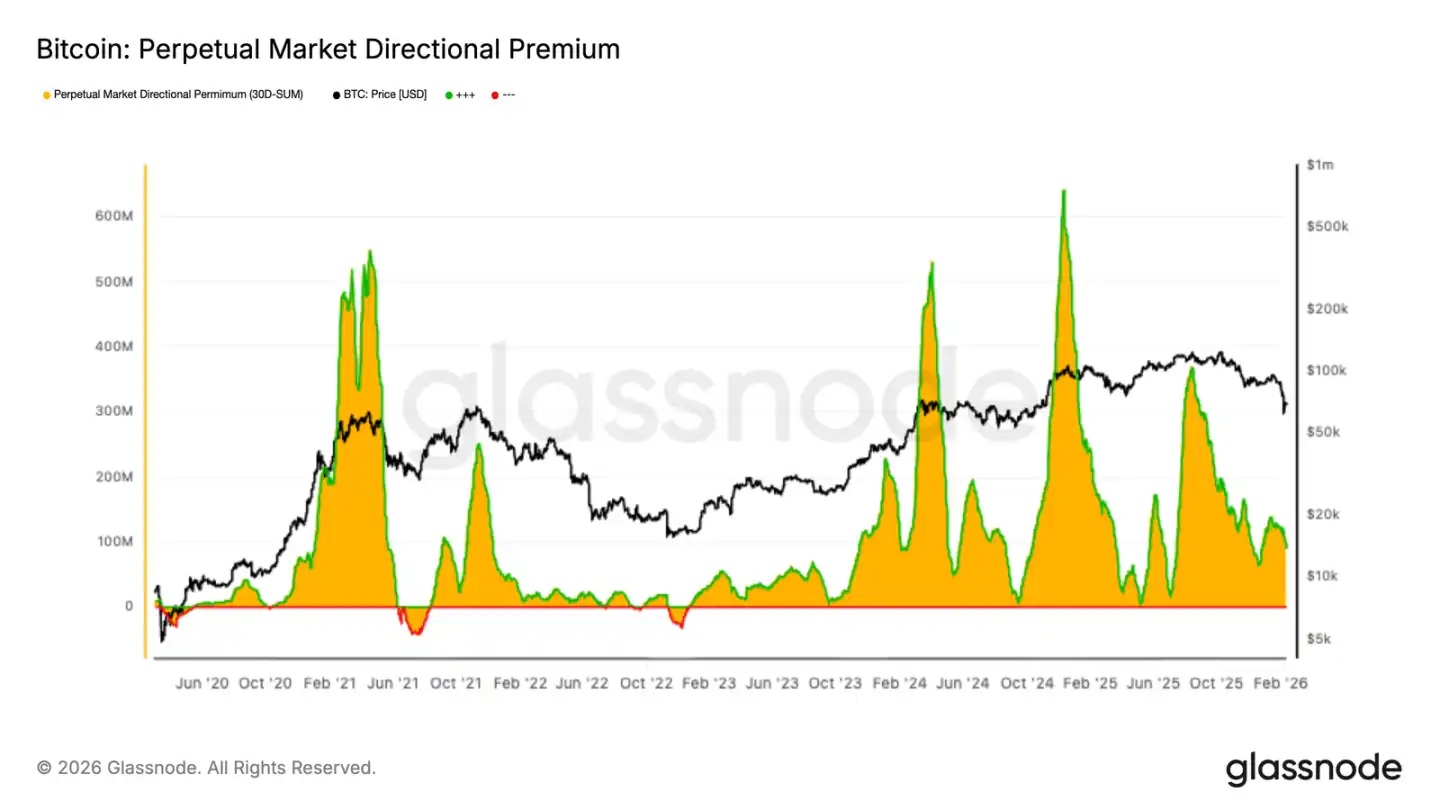

期货溢价回落

永续合约的溢价已经压下去了,基本回到中性。这说明杠杆玩家收手了,不像之前那样,不管多空都敢追。溢价高的时候往往是方向共识强的时候,现在溢价没了,说明市场对方向没想法。

溢价收缩反映了衍生品市场的整体冷清,风险偏好随着波动率一起下来了。没人开空,也没人敢追多,方向性资金很薄。衍生品不提供动量了,剩下就是现货自己在走。现在的期货市场就一个信号:谨慎,不玩了。

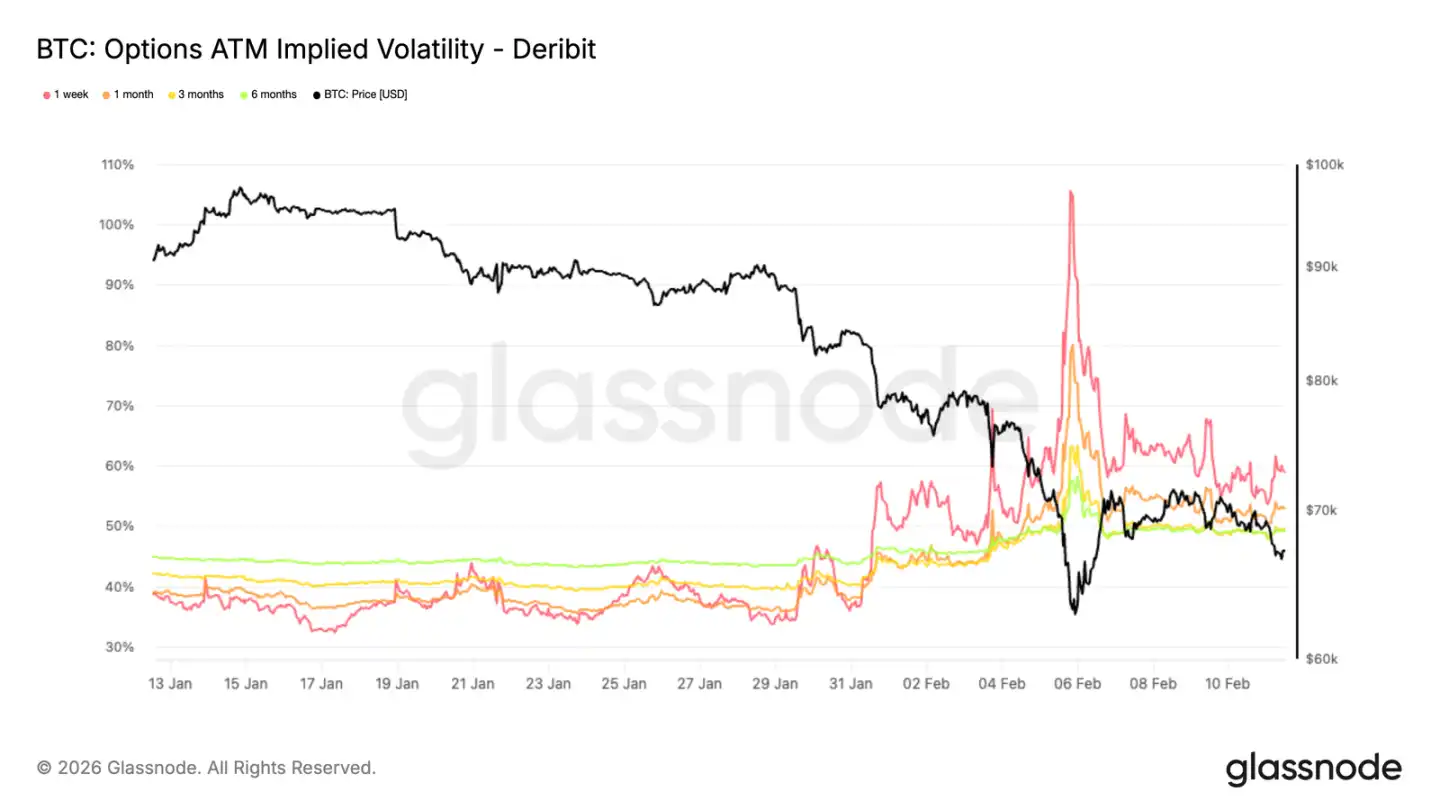

隐含波动率——风险定价变了

这一波跌完,波动率结构明显不一样了。看 1 个月平值隐含波动率就清楚,长期限的波动率已经重定价了:6 个月涨了 5 个点,3 个月涨了 9 个点。

跳得最凶的是前端,1 周隐含波动率直接飙了 20 多个点。隐含波动率是市场对未来波动的预期,这么大的跳涨,不可能是临时的。整个期限结构都在重新定价风险。

后面虽然降了一些,但各期限还是偏高,说明市场觉得不确定性会持续,不是跌完就没事了。

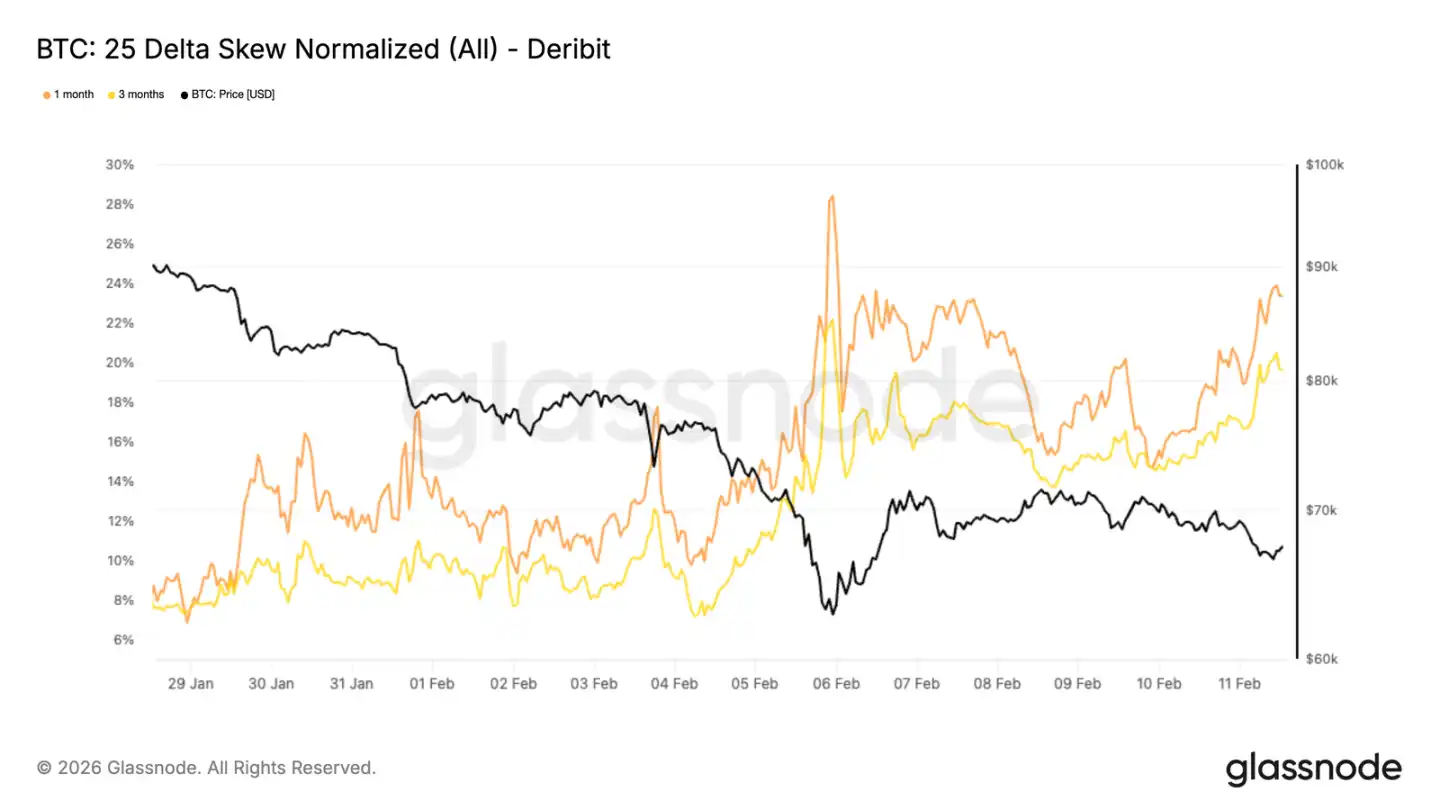

25 delta 偏斜度显示持续的下行需求

整体波动率上台阶,但钱往哪边流,要看偏斜度。1 个月和 3 个月的 25 delta 偏斜度,在跌的那几天直线跳水,全是买 put 的。

周五反弹了一下,但看跌期权的溢价还是很高,基本回到跌得最狠那几天的水平。25 delta 偏斜度对比的是虚值 put 和 call 的隐含波动率,为负说明 put 比 call 贵,大家更愿意买保护。1 月 28 号的时候,1 个月和 3 个月偏斜度大概是 8% 的 put 溢价,现在已经到了 23% 和 19%。

整个曲面还是往 put 那边倾斜,反弹归反弹,恐惧没散。

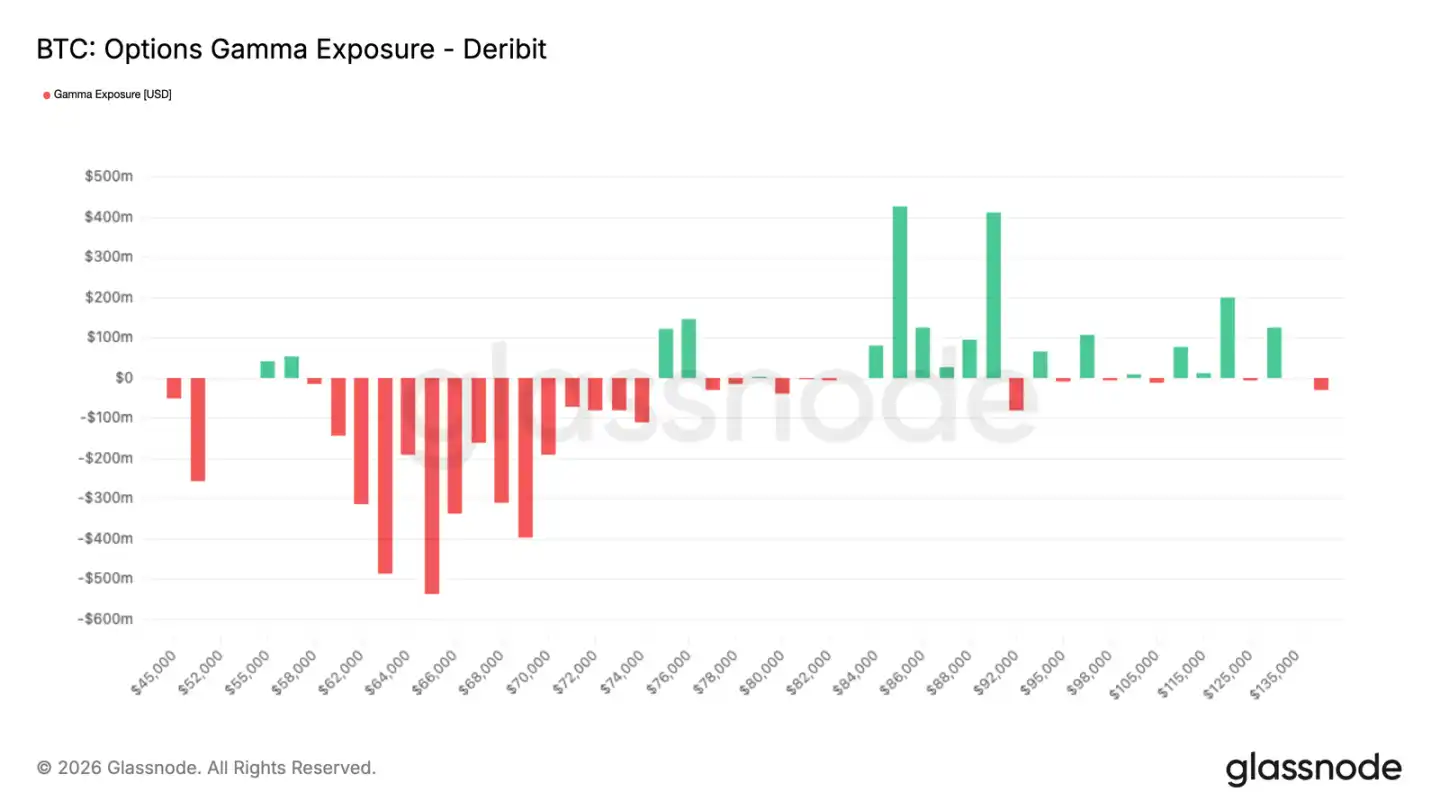

做市商 gamma——价格反弹

这种防守式的期权流,会在做市商的头寸上留下痕迹。做市商空 gamma 的时候,涨了要追买,跌了要追卖,越波动越放大波动,不会平抑。

前面那一波猛买 put,让做市商的结构到现在都没缓过来。反弹虽然走了几天,但没有把这种敏感性打掉。结果是市场非常脆,上下都可能被对冲单加速,往下冲的概率更大。

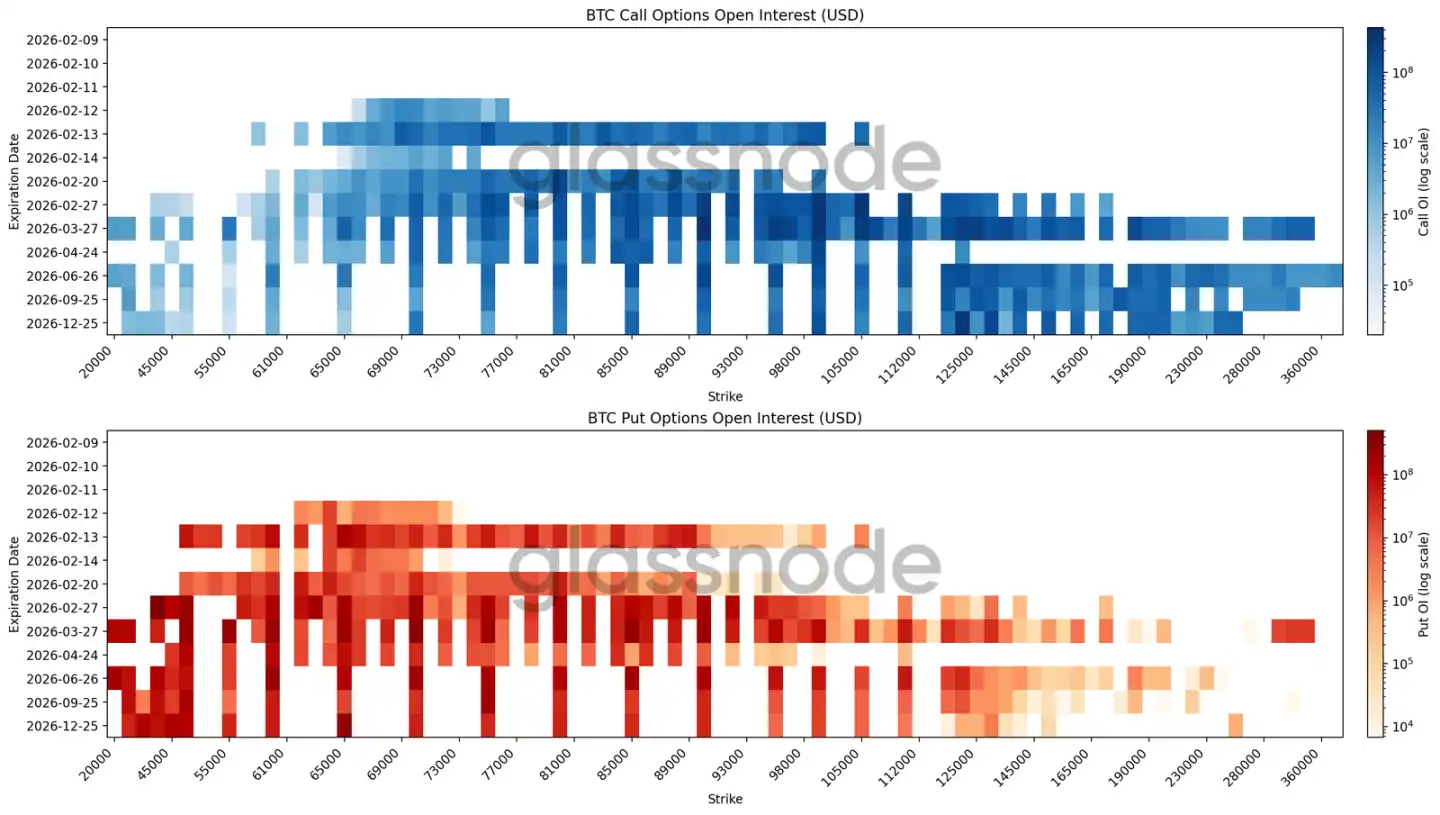

未平仓热力图显示大范围对冲

最新的热力图把各执行价、各到期日的 BTC 期权未平仓量叠在一起,一眼就能看出钱堆在哪、哪里可能有定价压力。

2 月到期,6 万 -7 万之间是最大的买单。再往远看,年末和更长的合约,5 万到 3 万之间买单充足。

这不是押某个时间点出事,是多期都在下跌保护。而且不是精确押某个点位,是把一个区间铺满,典型范围对冲。call 未平仓集中在 12 万以上、下半年。短期看涨的钱在变现,长期看跌的还拿着当尾部风险,深度的负偏斜度就是这么来的。

整个头寸结构是防守的,不是在赌反转。

结论

比特币还在一个防守结构里,价格被夹在几个关键成本位之间,关键的承接区正在被反复测试。6 万 -7.2 万这个区间还在接卖盘,但头上抛压重,短期持有者都在亏钱,信心很弱。这种状态下,反弹容易被压回来,要想稳住,需要持续的买盘。

链下的数据也在印证这个谨慎的判断。机构在撤,现货成交是被动型的,不是主动吸筹。衍生品这边,投机情绪下来了,对冲还在买,做市商的结构也让价格很弹、很难走出方向。

总体来看,市场在一个压力下的平衡期。流动性薄,参与度散,头寸结构偏防守。要想变盘,要么现货接盘力度起来,要么风险偏好回来。在那之前,波动还是由短期的头寸博弈主导,不是趋势。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。