撰文:Yokiiiya

上周写完 Agentic Payment 的终局大家都在讲,真正难的是中间这条路 之后,陆续和一些朋友聊了聊这个方向,但聊得越多,我反而越觉得,很多最基础的问题其实还没有被真正讲清楚。

到底什么是 Agentic Payment?它和自动支付到底差在哪?和智能合约有什么区别?为什么是现在开始被讨论?它解决的到底是个什么问题?

如果这些问题本身是模糊的,那后面很多关于「机会在哪」「谁能做出来」「路径怎么走」的讨论,其实都会有点飘。

所以这篇文章,我想从一个很基础的问题开始:什么是 Agentic Payment,它是怎么一步一步演进到现在这个阶段的。

一、什么是 Agentic Payment?

今天我们已经很习惯让 AI 帮我们做很多事情了:帮你搜信息、写邮件、做分析、甚至帮你做决策。但有一个环节,基本还停留在「最后一步必须人工确认」——支付。你可以让 AI 帮你选航班、比价格、生成订单,但最后点击「支付」的那一下,还是你自己来。AI 还没有真正成为一个「可以把事情做完」的行动主体。

Agentic Payment 想改变的,就是这一点。如果用一句话来讲:

Agentic Payment,是指在用户授权的边界内,AI Agent 能够基于目标、上下文和约束条件,自主决定并执行支付行为的能力。

这里面有四个关键词,是需要拆开看的。

第一是 AI Agent,而不是脚本。它需要能够理解目标、处理信息、调用工具,并在过程中做出判断,而不是按固定流程执行。

第二是 真实支付。不是停在推荐、跳转或生成支付链接,而是实际发生资金流转。第三是 自主决策。如果只是按预设规则触发付款,那更接近自动支付;只有在运行时基于目标和上下文做出判断,才开始接近 Agentic Payment。

第四是 授权边界。这里的「自主」不是无限权限,而是在明确约束下运行,这个边界可以是金额上限(每笔不超过 500 元)、对象白名单(只能付给指定供应商)、场景限定(只能用于差旅相关支付)、频次控制(每天不超过 3 笔),或者这些规则的组合。它是人事先划定的,系统在这个范围内自主行动。

所以更严格一点说,Agentic Payment 至少需要同时满足四个条件:

有智能体,而不是单纯脚本

有真实支付,而不是停在建议层

有决策过程,而不是纯规则触发

有授权边界,而不是无限权限黑箱

如果缺少其中任何一个,本质上都不算。很多现在被叫做 Agentic Payment 的东西,本质上只是:AI + 推荐,AI + 自动化,或者 AI + 更复杂一点的规则系统,但它们还没有触及最核心的那一层——让 AI 参与「是否花钱」的决策。

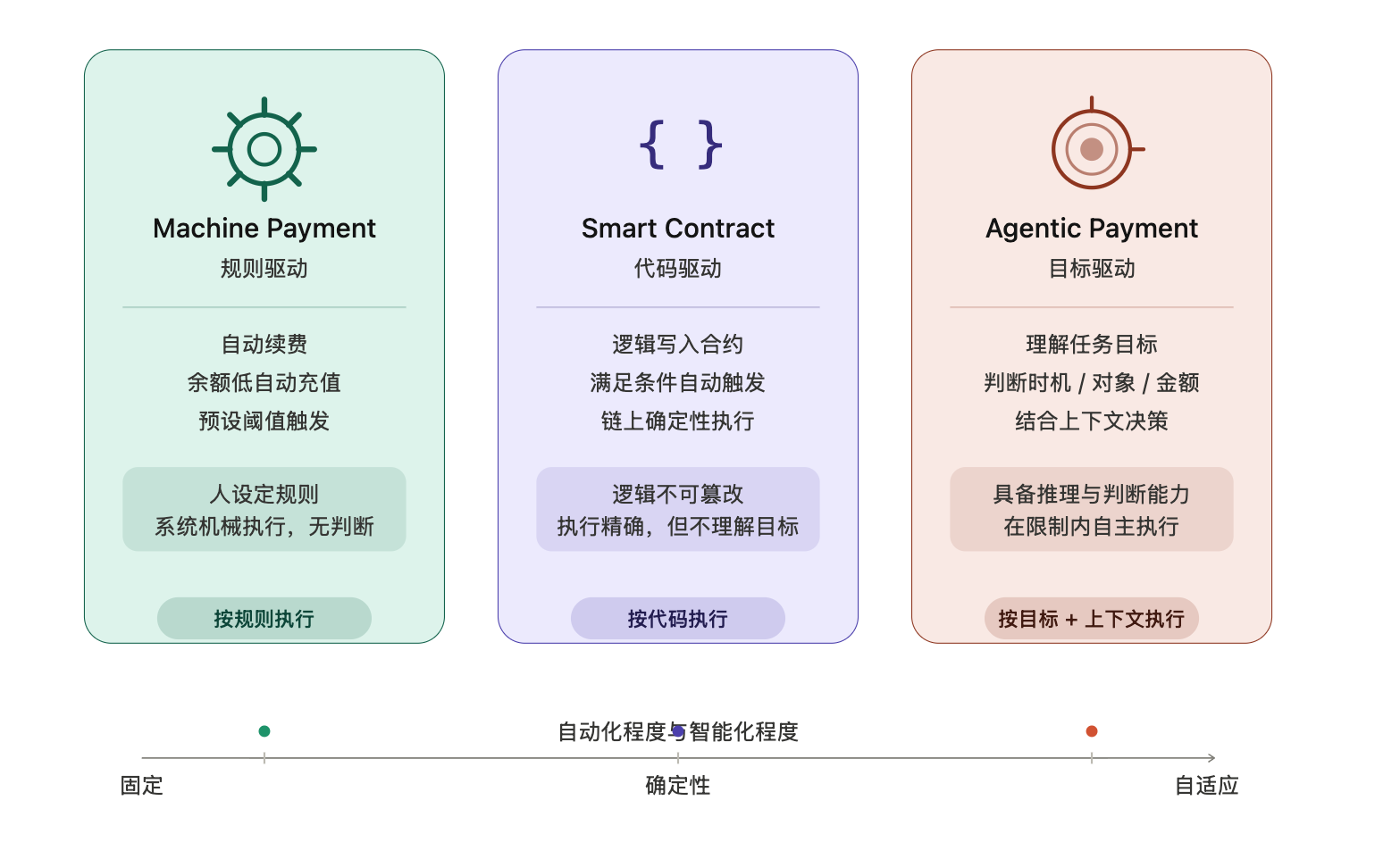

二、Agentic Payment 为什么不是「更自动的支付」?

一开始聊 Agentic Payment 的时候,很多人都会很自然地把它理解成一件事:不就是让支付更自动一点吗?我觉得这个直觉很正常。因为从表面上看,它确实很像。过去这些年,支付本来就在不断变得更自动:自动续费、免密支付、定时扣款、余额不足自动充值,甚至链上按条件自动执行结算。

从外部看,结果是一模一样的。不管是规则触发的自动扣款,还是 AI 在运行时判断后主动付款,最终呈现在账单上的,都是同一笔交易。钱从 A 账户到了 B 账户,时间戳是某某时刻,金额是多少。没有任何痕迹告诉你,这笔钱是规则执行的,还是 AI 判断的。

差异只存在于那个看不见的决策瞬间。

这就是为什么"不就是更自动吗"这个误解特别顽固——因为你无法通过观察支付结果来感知它,只有理解系统内部发生了什么,才能看出区别。

这个区别一旦成立,整个问题的性质就变了。你面对的不再只是一个执行系统,而是一个会在运行过程中做判断的系统。这两件事,对风控、对授权、对责任归属的要求完全不同。如果把三类支付放在一起比较,差异会更清楚:

用三句话来区分:

前两类的决策,发生在运行之前——规则是人写好的,代码是人写好的,系统只是在执行。Agentic Payment 的决策,发生在运行时,由系统当场做出。

这也是为什么 Agentic Payment 不能被理解成自动支付的升级版。它不是把原来的支付流程再优化一点、再顺滑一点,而是在慢慢把支付从"执行层能力",往"决策层能力"推。而这一步,恰恰也是最难的一步:我们是不是愿意把"是否支付"的决策,交给机器。

三、为什么一定要分层看 Agentic Payment?

Agentic Payment 这个词,如果不分层看,很容易越讲越大,最后什么都能往里装。AI 帮你推荐一个支付方案,可以算。AI 帮你生成订单、跳到支付页,也有人会算。自动续费、自动扣款、链上自动执行,有时候也会被放进来。再往前一点,大家甚至已经开始讲 Agent 和 Agent 之间直接做交易。这些东西都有关,但如果全都叫 Agentic Payment,这个概念本身就会开始失真。

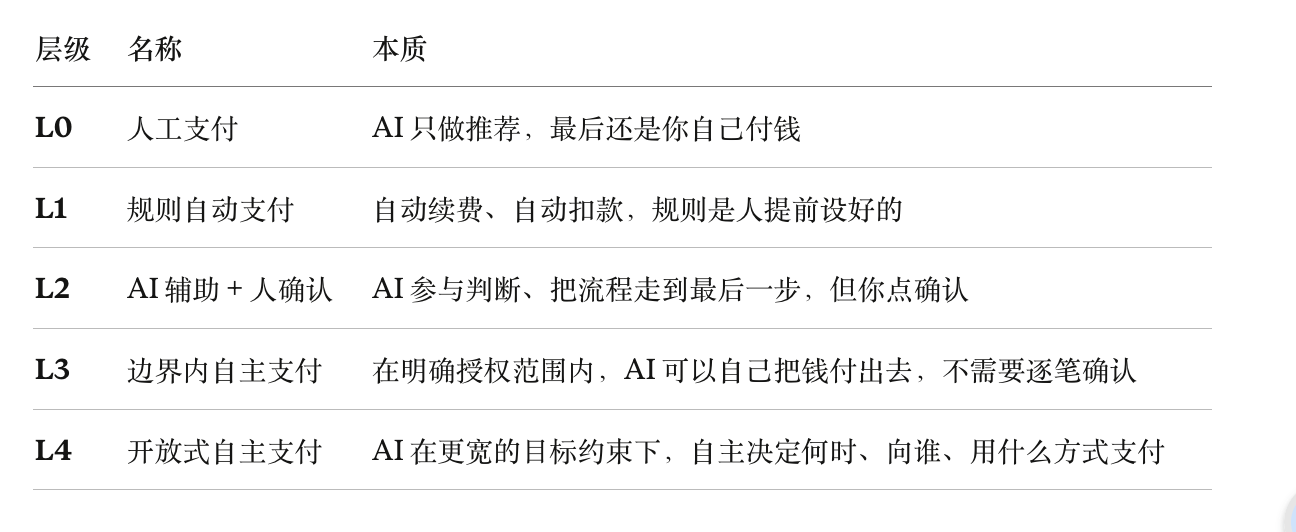

所以理解这件事,一个很重要的方法不是继续争定义,而是:先把"支付的自主性"拆开来看。我会更愿意把它粗略分成五层:

这个分层的意义,不是为了把模型做漂亮,而是它能帮你一下子看清很多事情。最直接的一点是:现在大多数所谓的 Agentic Payment,其实还停留在 L2。AI 已经可以帮你很多了:帮你筛选、比较、准备订单,甚至把整个流程走到只差最后一下。但最后那一下,还是你自己点。表面上看,这好像只是少了一个"确认按钮"。但这中间差的根本不是一个按钮,而是一个非常大的鸿沟。因为从 L2 往 L3 走,真正发生变化的是:你开始把"是否花钱"的最终决策权,从人手里交给机器。而一旦跨到这一步,整个问题就完全变了,一下子变成:

所以这不是产品 UI 再优化一点,也不是 prompt 再写好一点的问题。它是一个系统级的问题。这一点特别像自动驾驶。自动驾驶行业之所以一定要做 L1 到 L5 的分层,是因为大家很快发现,"会不会自动开"根本不是一个非黑即白的问题。辅助驾驶和真正意义上的自动驾驶,中间差的不是程度,而是责任、控制权和系统边界。

Agentic Payment 也是一样。L1、L2 阶段,机器更多是在帮你。从 L3 开始,机器开始在一定条件下替你做决定。而真正难的,恰恰就是这一步。

终局其实很好讲——AI 帮你做决策,AI 帮你完成支付,甚至未来 Agent 和 Agent 之间直接做价值交换,这个画面很顺,想象起来也很有吸引力。但真正难的从来不是把终局讲出来,而是中间这条路:从"辅助决策",走到"承担决策"。

这条路,不是光靠模型能力提升就能跨过去的。它后面连着的是工程、产品、风控、合规、责任认定,还有用户愿意交出多少控制权。

Agentic Payment 的核心,不是自动化程度,而是决策权到底转移了多少。而这个转移过程,注定不会一夜发生。

四、Agentic Payment 到底在解决什么问题?

为什么一定要有 Agentic Payment?如果只是让支付更快一点、更顺一点,那它其实不值得被单独拿出来讲。过去很多年,支付行业一直都在做这件事:绑卡、免密、一键支付、自动续费,本质上都是在降低摩擦。所以 Agentic Payment 真正要解决的,其实不是"怎么支付",而是一个更底层的问题:在越来越复杂的数字世界里,决策和执行之间开始断开了。

以前很多支付行为,其实是很简单的。你看到一个商品,判断一下,点支付,决策和执行几乎是连在一起的。但今天不是这样了。很多时候,真正复杂的不是"支付"本身,而是支付之前那一长串判断:

这些事情的共同点是,钱本身不是重点,判断才是重点。而现在一个很尴尬的现实是:AI 已经越来越擅长做前面那部分判断了。它可以理解目标,可以处理信息,可以比较选项,也可以给出建议。但一旦到了涉及真实资金流转的地方,流程又会断掉。

于是你会看到一种很常见的状态:AI 帮你分析、比较、生成方案,最后人回来点一下支付。表面上看只是差最后一步,但这最后一步恰恰说明了一件事:AI 还没有真正成为一个可以把任务闭环做完的系统。它能想,能说,能规划,但还不能在真实世界里承担动作的后果。

所以从这个角度看,Agentic Payment 真正要补的,不是支付接口,而是行动闭环。还有一个经常被忽略的问题:很多支付决策,其实并不值得消耗人的注意力。不是因为它们不重要,它们往往是低价值,但高频率。

这类决策单看都不大,但一旦数量上来,就会变成巨大的管理成本。这恰恰是 Agent 最适合切进去的地方——它本质上是在接管一类"低价值但高频率"的小决策,把人的注意力从碎片化判断里解放出来。如果再往前看一步,Agentic Payment 碰到的其实是一个更深的问题:如果未来越来越多任务由 Agent 来完成,那 Agent 能不能成为真正的经济参与者?

传统支付体系默认的前提一直是:付款方是人、决策者是人、责任主体也是人。但如果一个 Agent 为了完成任务,去调用模型、购买数据、订阅工具、分配算力,甚至和另一个 Agent 做结算,这时候支付就不再只是"人买东西",而更像是系统为了完成目标在主动调度资源。支付不再只是消费动作的一部分,而会慢慢变成任务执行本身的一部分。

所以 Agentic Payment 真正解决的,是一件更底层的事情:让 AI 从「会想」,走到「会做」,再走到「能承担真实世界动作的后果」。

五、为什么是现在 Agentic Payment 开始被频繁讨论?

自动支付不是新的,智能合约不是新的,AI 也不是这两天才有的。那为什么偏偏是现在,大家突然开始密集地讨论 Agentic Payment?原因不在于某一个单点技术突然突破,而在于几条原本分开的线,开始在同一个时间点慢慢交汇了。

第一条线,是 AI 终于开始从「会说」走向「会做」

过去大家对 AI 的理解,更多还是停留在「回答问题」「生成内容」这一层。它可以写一段文案,做一个总结,给你一个建议。但本质上,它更像一个很强的表达系统,而不是一个真正的行动系统。

这轮 Agent 最大的变化在于,AI 开始具备更完整的任务能力:理解目标、拆任务、调用工具、根据反馈调整、最后把事情执行下去。这带来了一个本质变化:AI 开始从"信息系统"变成"行动系统"。

第二条线,是支付能力本身在被 API 化、模块化

过去很多支付能力是封闭的、重的、很难灵活嵌进工作流里的。这几年一个很明显的变化是,支付能力越来越像基础设施了。Stripe 在 2024 年前后专门针对 AI Agent 场景推出了新的支付接口设计,让程序化调用支付能力的成本大幅下降;Visa 也发布了"Intelligent Commerce"计划,专门研究如何让 Agent 能安全地代表用户完成交易;Coinbase 则在 Base 链上推出了专门面向 Agent 的轻量级钱包方案,允许 Agent 独立持有和调度资金。

收款、付款、订阅管理、钱包、托管账户、链上结算,这些能力都在被拆成更标准化的模块。因为只有当支付变成一个可被程序调用的能力时,Agent 才真的有可能把"支付"纳入自己的任务链条里。

第三条线,是「支付」这件事本身也在变化

过去大多数支付,本质上都是"人买东西"——买商品、买服务、买机票。支付更多是一个消费动作。但现在越来越多支付,开始变成一种任务执行中的资源调用:为了完成一个任务去调用一个付费 API,为了拿到结果去购买一段算力,系统为了优化成本实时选择最合适的路径并结算。

这时候支付已经不是一件"最后再确认一下"的事了,它开始变成过程中高频、碎片化、实时发生的动作。传统那种"每一笔都等人来确认"的方式,开始越来越不适合这些新场景——不是因为人不能确认,而是因为那个确认动作本身,开始拖慢整个系统。

所以本质上,不是一个东西突然成熟了,而是三条线第一次对上了。AI 会想,但不会做。支付能执行,但不理解目标。自动化能跑流程,但处理不了动态判断。过去很长时间里,这些东西是分开的。而现在,AI 开始具备任务能力,支付开始具备模块化能力,真实场景也开始需要系统替人去处理越来越多细碎的支付决策——这三件事第一次开始慢慢对上。

Agentic Payment 不是因为"突然被发明"了才开始被讨论,而是因为它终于开始从一个想象,变成一个"有条件成立"的方向。这也是为什么这个阶段特别容易热闹。终局已经能被描述出来了,但路径还非常早,很多边界也还没有真正被验证清楚。

六、Agentic Payment 会从哪里开始落地?

它会先从哪里发生?很多人一聊这个方向,很容易直接跳到终局:Agent 帮你做所有决策、帮你完成所有支付,甚至 Agent 和 Agent 之间直接完成交易。这个画面当然是成立的,但它很难作为起点。因为一旦涉及真实资金流转,系统就会立刻受到三个约束:风险必须可控、权限必须清晰、责任必须能被界定。

所以从现实路径来看,Agentic Payment 几乎不可能一上来就进入 L4 的"开放式自主支付"。它更可能从一些边界清晰、金额较小、决策结构相对简单的场景慢慢切进去。

第一类,也是最容易发生的,高频、小额、边界清晰的资源调用(对应 L3 的早期形态)。

这类场景的特点:金额不大,但决策频率很高,而且本身已经有明确边界。比如 API 调用按次计费、模型调用和算力消耗、SaaS 工具的小额续费或按量付费、自动化工作流中的资源调度。

这些场景已经是程序在驱动(不是人手动操作),本身就存在"自动执行"的需求。在一个设定好的预算内,让 Agent 自己决定是否调用某个付费 API,或者选择更优的调用路径——这里的关键不是"让它随便花钱",而是在一个很清晰的边界里,让它接管高频的小决策。

第二类,是"预算内授权"的企业决策(也是 L3,但边界来自企业管理结构)。

企业本身就习惯做预算管理和权限分级——某个团队每月有固定工具预算,某类采购在一定金额以下可以自动通过。这种结构天然具备:目标 + 预算 + 权限边界,正好和 Agentic Payment 需要的前提对齐。

比如:一个 Agent 负责营销投放,在预算范围内动态选择渠道并支付;一个 Agent 管理企业内部的订阅和资源使用,自动优化成本。这些场景里,钱本来就不是逐笔审批的,而是按策略和预算管理的。在这种结构下,把一部分支付决策交给 Agent,是更容易被接受的。

第三类,是任务明确、规则清晰的执行型支付(L3 的高确定性版本)。

任务本身是明确的,支付只是完成任务的一个环节。比如帮用户在预算范围内完成差旅预订并自动下单支付,或者用最低成本完成某个明确目标。这种情况下,用户更容易接受"你帮我把这件事做完",而不是每一步都回来确认。但前提依然是:预算清晰、规则清晰、可回溯、可干预。它还是一个"有围栏的自主",而不是完全开放的自主。

为什么不是从"个人消费"直接开始?很多人觉得 Agentic Payment 最直观的场景应该是"AI 帮我买东西、帮我付钱"。但这一类反而会更慢:用户对花钱的敏感度更高,场景更开放、边界很难定义,决策偏好更个性化,一旦出错信任成本很高。在个人消费场景里,你不仅要解决"能不能做",还要解决用户愿不愿意把控制权交给你。而这个问题,比技术本身更慢。

一个更现实的路径判断:Agentic Payment 很可能会先从"机器已经在做决策 + 金额可控 + 边界清晰"的 L3 场景,一点点往外扩,而不是一上来就进入完全开放的消费世界。

七、很多看起来像 Agentic Payment 的东西,其实还不是

这个概念一旦开始变热,就很容易出现一个问题:什么都能往里装。AI 参与了一点,好像也可以叫。自动化多了一点,好像也可以叫。链上执行了一点,好像也可以叫。但如果什么都算,最后这个概念本身就会失去意义。所以比起继续放大想象,更重要的是先去伪。

AI 推荐 + 人点支付,不算。 这是现在最常见的一类,也确实是这条路径的一部分。但只要最后"要不要付"这件事,还是由人来做最终确认,它就还不是完整意义上的 Agentic Payment——它是 L2,而不是 L3。

自动续费、自动扣款,不算。 系统自动把钱付了,但这里面没有运行时判断,也没有目标理解。说到底,只是人提前设好规则,系统按规则执行。它解决的是执行自动化的问题,不是支付决策转移的问题——这是 L1。

智能合约自动执行,也不等于 Agentic Payment。 链上自动分账、条件触发结算,规则先写进代码,系统按确定性逻辑执行。它可以非常复杂,也可以非常可信,但它并不真的"理解"目标,也不会在运行时重新判断这笔钱该不该付。它是很强的 L1,而不是 L3。

带一点 AI 的支付界面,也不算。 更智能的支付助手、能帮你理解账单的 AI 界面——这些是产品体验上的进步,但如果 AI 没有真正进入"支付决策 + 资金执行"的闭环,它本质上还是支付体验优化。

真正的问题不在于「有没有 AI」,而在于 AI 有没有在运行时拿到一部分支付决策权。

不是只要有 AI 就可以叫 Agentic Payment,也不是只要系统自动把钱付了就可以叫 Agentic Payment。真正关键的是:在一个真实支付场景里,系统有没有基于目标、上下文和授权边界,在运行时参与"是否支付"的决策。如果没有这一层,它就还是别的东西——可以很重要,但不是同一回事。

八、比起下结论,更重要的是继续把问题问清楚

写这篇文章之前,我本来以为自己是在整理一个新概念。但写到后面,反而越来越觉得,Agentic Payment 可能并不是一个已经成型的东西,而是一个正在被慢慢拼出来的系统能力。

很多东西已经开始发生了:AI 开始具备任务执行能力,支付开始变成可被调用的基础设施,一些高频、小额、边界清晰的场景,也开始真的需要系统来接管一部分支付决策。

但与此同时,很多边界也还没有真正稳定下来。什么该算,什么不该算。什么能先做,什么还做不了。哪些场景适合交给系统,哪些不值得交出去。这些问题,其实都还在形成过程中。

所以我不太想急着回答:Agentic Payment 到底会不会成为一个确定的大方向。

比起这个问题,现阶段更值得继续追问的是:在什么条件下,我们才会真正放心,把"花钱"这件事交给机器?

是预算足够清晰的时候?是授权边界足够明确的时候?是风控和责任机制足够成熟的时候?还是只有当支付本身已经退化成一种"低价值但高频的微决策"时,人类才愿意真的放手?

如果 2026 年真的是元年的开始,它意味着的不是 Agentic Payment 已经成熟,而是:第一批真正意义上的 L3 案例,开始在特定的窄场景里被验证出来。会是 AI 开发工具的按量付费、会是企业采购流程里某个被授权的 Agent、会是某个平台把特定任务的资金执行权限真正交给了系统——规模不大,但会是真实发生过的。

元年的意义,从来不是说这件事已经普及,而是它第一次不再只是一个想象。

全文完

本文内容仅为个人观察与思考,不构成任何投资或商业建议,请读者结合自身理解与信息来源理性参考。

对 Web3 从业者来说,真正的问题从来不是信息太少,而是噪音太多。所以我想做个 Stablehunter AI 可以从海量信息中筛出更重要、更相关的信号。如果你想申请产品内测,可以访问 Stablehunter.ai 或者扫码申请内测。

内容推荐:

AI × Crypto

Agentic Finance

Stablecoin / Payment

Onchain Finance

Industry Analysis

Field Research

田野观察|拉美稳定币支付的看见与看不见,到底用在谁手里?

全球稳定币支付调研:哪些企业已经率先入局

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。