DeFi 曾经是一根没有插座的电源插排,RWA 将这条电路连接到了真实的外部电网。

撰文:Tiger Research

编译:AididiaoJP,Foresight News

DeFi 市场花了多年时间在收益之上叠加收益,依靠高回报的收益吸引了大量资金。但现在 DeFi 正在接入真实世界资产(RWA)作为其真正的收益网络。

关键要点

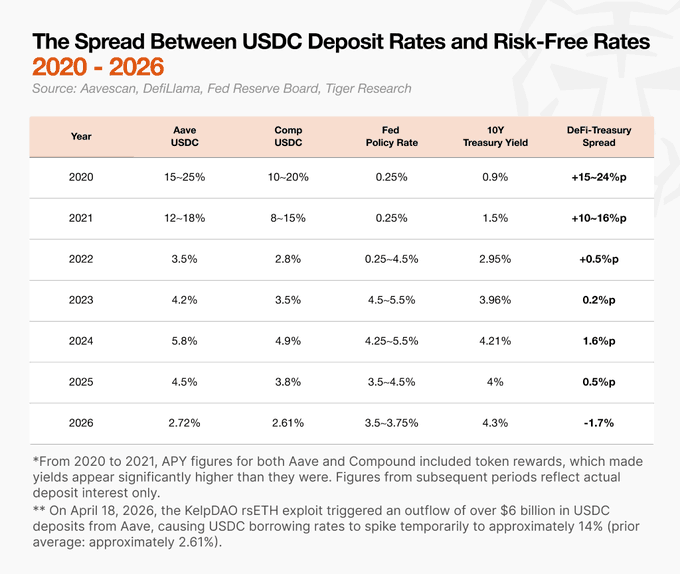

- Aave V3 的 USDC 存款利率为 2.7%,低于美国 10 年期国债收益率 4.3%。DeFi 的基础收益正在降低。

- 市场并未死亡,收益率下降了,但 RWA 和稳定币已成长为数千亿美元的市场,正在向新方向演进。

- Compound、Curve 和 Olympus 的失败有一个共同教训:任何用代币支撑其他代币的结构,一旦外部资本停止流入,就会崩溃。

- DeFi 曾经是一根没有插座的电源插排,RWA 将这条电路连接到了真实的外部电网。

- 市场正在成熟。它正锚定在真实的底层资产(RWA)上,并显示出协调问责的迹象,正如 DeFi United 的倡议。

收益率下降,市场仍在增长

DeFi 不再是高收益产品。

自 2022 年以来,DeFi 与政府债券之间的利差已收窄至接近零,在某些时期甚至出现倒挂。截至 2026 年 4 月,Aave V3 的 USDC 存款利率约为 2.7%,低于美联储基金利率(3.5%)和美国 10 年期国债收益率(4.3%)。

过去,承担风险有明确的理由。

链上收益率远高于银行存款。现在情况不再如此。如果 DeFi 的回报——在吸收所有链上风险(如黑客攻击和脱锚事件)之后——低于传统金融,零售用户主动参与 DeFi 的理由就减少了。

然而,市场本身正在以不同方向增长。DeFi 收益率下降了,但 RWA 和稳定币市场正与传统金融融合,规模扩大至数千亿美元。机构入场在这转变中发挥了重要作用。

不过,机构往往忽视 DeFi 的历史和现有社区,将传统金融的惯例全盘带入。在机构入场之前,DeFi 是一个由激励驱动的市场。一些协议通过激励策略获得市场认可,并借此改变了市场范式。这一模式在 DeFi 中依然存在,而在 DeFi Summer 中崛起的协议 Aave,如今已成为 DeFi 协议的基准利率提供者。

理解那些留在市场中的参与者,是新机构入场者必不可少的基础工作。本文追溯了 DeFi 生命周期中推动定义性叙事的协议,以及市场从中吸取的教训。

DeFi 的历史:从实验到崩盘再到重塑

DeFi 最初并非建立在激励承诺之上的市场。起点很简单:「我们能否在没有中介的情况下,在区块链上借贷、交换并将资产用作抵押品?」

早期阶段更接近金融实验。重要的是这个事实本身:没有银行的贷款、没有交易所的交易、任何有抵押品的人都能创造流动性。但 2020 年之后,市场迅速转向另一个方向。代币激励成为吸引资本的主要机制。无数协议和想法涌现,但只有少数存活下来。市场从每个叙事中吸取教训,并不断调整方向。

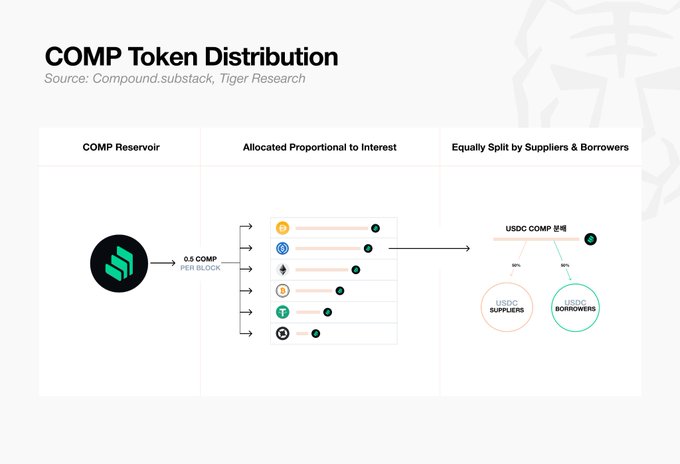

Compound 将其原生代币(COMP)纳入收益激励,以吸引大规模流动性。但当其他项目复制同一套路时,新资金流入枯竭,结构性脆弱性暴露无遗。

@CurveFinance 将治理投票转变为哪一个池子能获得收益的竞赛,将收益竞争变成了对协议控制权的战争。市场从中认识到,DeFi 治理也可能成为权力和激励垄断的目标。

@OlympusDAO 是最极端的案例。它用极高的 APY 来展示 DeFi 在不依赖外部资本的情况下拥有自身流动性的可能性。然而,其大部分收益依赖于新代币发行和新资本,而非真实现金流。当流入放缓时,其治理代币 OHM 的价格和对协议的信心同时崩盘。

市场从这三者中吸取的教训是:「当收益来源是协议自身的代币时,这种结构无法持久。」这一经验改变了用户、构建者和机构对 DeFi 的看法。

而在这个缺口中,新的运动开始出现:EigenLayer、Pendle、YBS 和 RWA。

Compound:由代币分发构建的泡沫

2020 年 6 月,Compound 开始向用户分发其治理代币 COMP。存款人和借款人都能获得代币奖励。在某些时期,COMP 奖励甚至超过了借款成本,创造了「借钱反而赚钱」的局面。

这是一个新范式。随着用户涌入,以太坊 gas 费飙升,为单笔转账支付数十美元成为常态。存款和借款不再是简单的金融行为,而是变成了 空投奖励的工具,追逐收益的资本在协议之间快速流动。

这一时期被称为 DeFi Summer。Uniswap、Aave 和 Yearn Finance 相继崛起,链上金融作为独立市场得以巩固。但 Compound 最终构建的是一种通过依赖代币的激励吸引资本、而资本又推高代币价格的结构。今天 DeFi 用户对收益率、流动性和奖励结构的敏锐反应,正是在这一时期形成的。

Curve 与 veCRV:Curve 战争的开启

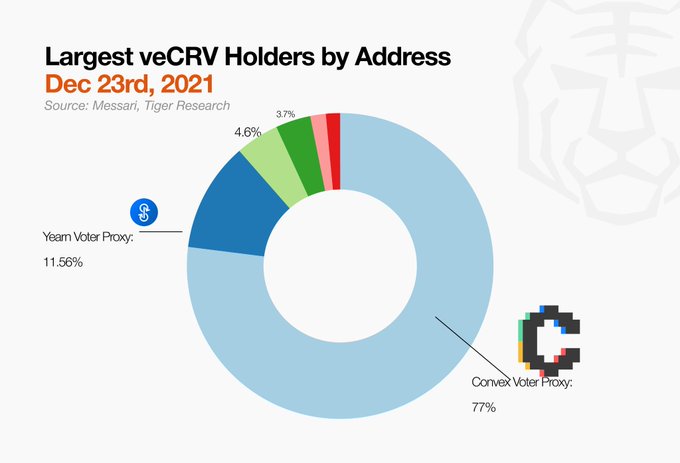

Curve 最初接近于一个稳定币交易所。但 veCRV 的引入彻底改变了它的性质。用户锁仓 CRV 时间越长,获得的 veCRV 就越多,而 veCRV 携带对 gauge weight 分配的投票权,决定了 CRV 奖励如何在各个池子之间分配。

从这一刻起,竞争焦点从收益本身转向了移动收益的权力。拥有更多 veCRV 的人可以向自己的池子引导更多激励。协议自然开始竞争积累 veCRV,这种竞争演变为 Curve Wars。

最初,这一结构对零售用户和构建者都显得有吸引力。零售用户锁仓越久收益越高,而构建者可以减少流通供应并将流动性引导至目标池子。这就是为什么类似模式在整个生态系统中传播,包括 Balancer 的 veBAL 和 Frax 的 veFXS。

然而,随着时间推移,这种权力并未留在个人用户手中。像 Convex 这样的元协议代表用户聚合并锁仓 CRV,以提供增强收益来换取积累 veCRV 投票权。Curve Wars 以 Convex 为新战场扩大了范围。

veCRV 最终证明,对收益的控制权比收益本身更具激励性。而用户没有直接持有这种权力,而是将其委托给更高效的中介如 Convex。Curve 揭示了 DeFi 中的治理权本身可以成为产生收益的资产,而这种权利容易被集中。

OlympusDAO:建立在博弈论之上的黄金时代

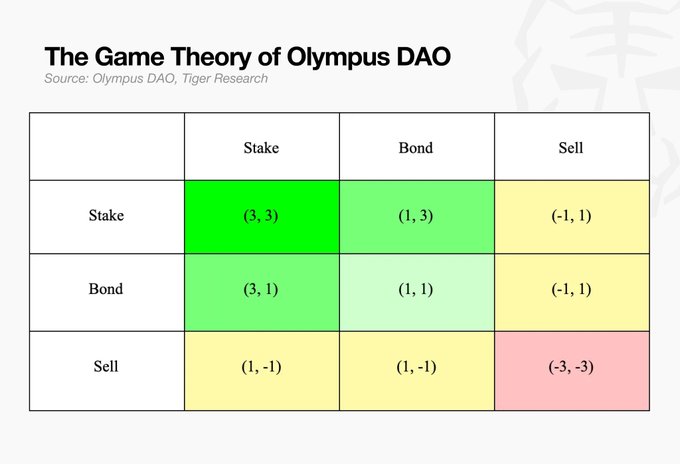

即使在 Curve 的 veToken 机制出现之后,流动性仍是 DeFi 最顽固的挑战。外部来源的流动性一旦出现更好的激励就会离开。这是雇佣兵资本。

2021 年下半年出现的 OlympusDAO 作为解决方案引起关注。其核心有三个要素:协议拥有的流动性(Protocol-Owned Liquidity)、(3,3) 博弈论框架(认为当所有参与者都选择质押时会产生最佳结果),以及推出时超过 200,000% 的极端 APY。

但这一结构并未持久。OHM 的回报 heavily 依赖于新代币发行而非真实现金流。机制催生了数十个 类似项目,但 OHM 的价格最终下跌超过 90%。在此之后,构建者在询问「收益率能有多高」之前,开始先问「收益到底从哪里来」。

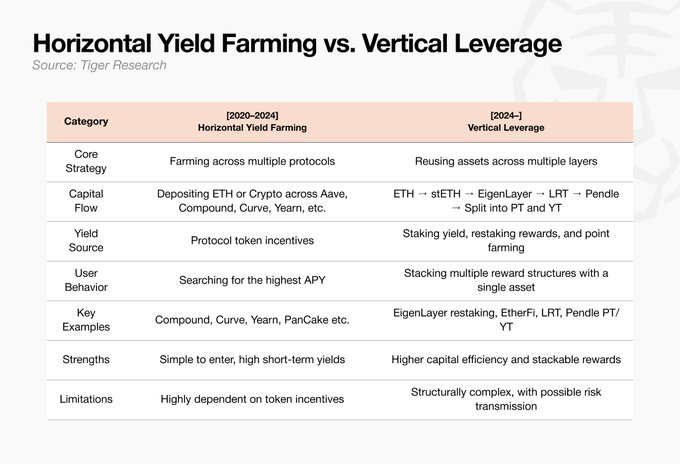

EigenLayer 和 Pendle:从横向存款到垂直杠杆

崩盘重塑了零售用户的行为。2020-2022 年的 playbook 很简单:先空投激励,先退出。单个用户同时将资金分散到多个协议是很常见的。那一时代的空投收益是横向的。资本在协议之间流动,追逐更高的 APY。

2022 年之后,这种方法失去了效率。代币激励被证明不可持续,空投竞争加剧。简单地在多个场所存款的回报递减。资本开始转向从单一资产堆叠多层收益:restaking stETH、将 LRT 重新部署到 DeFi,以及分割收益权以捕获积分和未来回报。

EigenLayer 和 @pendle_fi 处于这一转变的中心。从 2024 年开始,EigenLayer 开启了 restaking 结构,允许已质押的 ETH 和 LST 产生额外奖励。EigenLayer 的 TVL 在大约六个月内从不到 4 亿美元增长到 188 亿美元,清晰表明资本正在快速从简单存款转向 restaking。

Pendle 将收益型资产分割为 PT 和 YT。PT 代表接近本金的索赔,而 YT 捕获到期前的所有收益、奖励和积分。YT 在到期时归零,但在此之前它能提取最大化的积分和回报。即使没有深入理解结构,购买 YT 也成为一种利用时间和资本的空投策略。

策略从将资本分散到多个协议,转向从单一资产堆叠多层奖励。

重塑收入模型:RWA 和 YBS

构建者曾经专注于通过代币激励驱动 TVL。随着 TVL 增长,协议看起来在扩张,代币价格也随之上涨。问题是流动性从未长久停留。

TVL 作为指标仍然重要。但重点已转向基于费用的收入、真实资产支持和监管准备度。原因是出现了一个新变量:机构。机构会更严格地询问收益从哪里来,以及什么资产作为支撑。

产品正在演化,以同时吸收这两种需求。

RWA(真实世界资产):机构正式入场

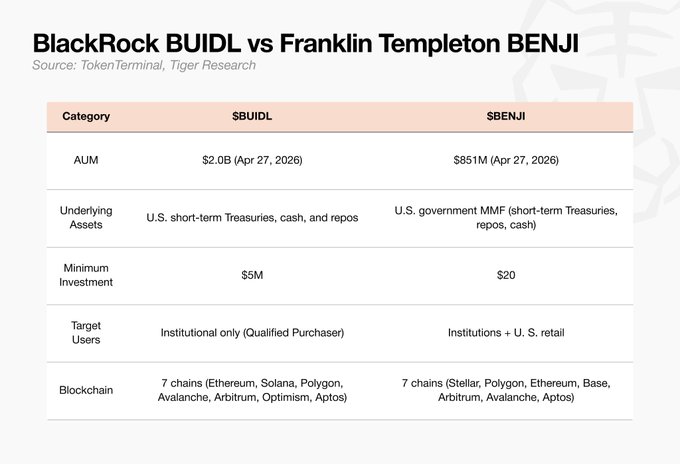

自 2024 年以来,包括 @BlackRock、@FTI_US 和 @jpmorgan 在内的传统金融机构开始以 RWA 为旗帜进入链上市场。其方法是将国债、货币市场基金、私人信贷、黄金和房地产等链下资产发行成代币,并在链上分发。

链上 RWA 市场已从 2022 年的数十亿美元增长到 2026 年 4 月的数百亿美元。代币化国债和私人信贷是增长的主要驱动力。

目前主导市场的机构产品是 BlackRock BUIDL 和 Franklin Templeton BENJI。BUIDL 和 BENJI 覆盖相似的资产类型,但在方法上有所不同。BUIDL 实际上主要面向机构,而 BENJI 从 20 美元起即可参与,对美国零售用户开放。

除此之外,Apollo、Hamilton Lane 和 KKR 正与 Securitize 等链上发行平台合作,加速私人基金和私人信贷的代币化。

对机构而言,链上市场与其说是一个需要探索的新前沿,不如说是一个新的分发渠道。因此,为机构服务的协议正在构建必要的 KYC 和 AML 框架、托管基础设施、法律管辖覆盖以及风险管理框架。

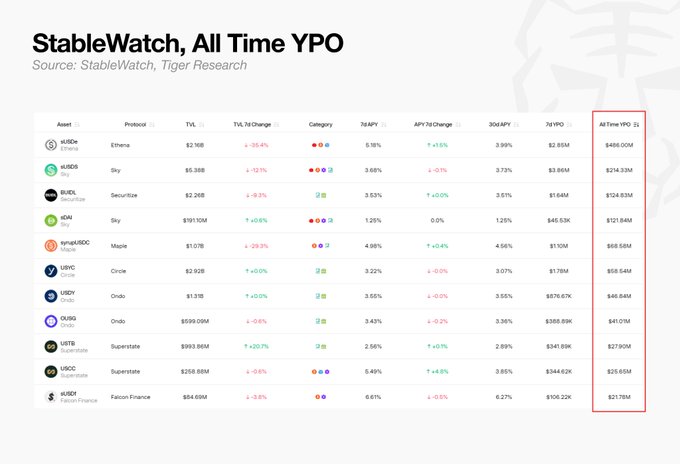

收益型稳定币(YBS):内置收益的美元

值得关注的细分领域是 YBS。收益型稳定币(YBS)是直接在代币本身嵌入收益的稳定币。Ondo USDY、Sky sUSDS、Ethena sUSDe,以及前面提到的 BlackRock BUIDL 和 Franklin BENJI 都属于这一类别。

简单持有这些资产就会累积底层产生的收益。底层资产包括美国国债、资金费率、质押利息和货币市场基金。该结构非常接近传统金融的 MMF 迁移到链上。

根据 @stablewatchHQ 的 YPO 数据,Ethena sUSDe、Sky sUSDS、BlackRock BUIDL 和 Sky sDAI 在累计支付收益的产品中名列前茅。虽然各产品的计算方式不同,但 YBS 显然已从一个小众实验成长为一个真实利息正在被分发的类别。

不过,简单地将 MMF 移植到链上本身并不能构成差异化。真正的差异化在于可组合性。BUIDL 占 Ethena USDtb 储备的 90%,而 USDtb 被用作 Aave 的抵押品。

换句话说,曾经作为真实世界 RWA 工具的基础产品,现在已成为稳定的结构性组件。这不再是一个依靠有限内部电池运行的市场。它已经开始从外部汲取电流。

构建 RWA 网络的玩家,从过去失败中吸取教训

直到现在,DeFi 一直是将电源插排相互插在一起,并称之为飞轮。

一层又一层插排,最后插上杠杆和衍生品,问题是电流从未来自外部。它主要是协议自己生成的代币激励,Compound 用自己的代币创建贷款;Curve 用自己的代币留住流动性提供者。

看起来每个都在为对方供电,但实际上这是一个运行在共享、有限电池上的结构。当市场震荡时,电压从底部开始下降,最远端的产品开始熄灭。自引用电源插排能承受的负载是有限的。

RWA 首次将这一结构连接到真实的电力网络。由真实经济产生的现金流——如债券利息、房地产租金收入和贸易应收账款——成为链上金融的电流。利率不是由内部代币激励决定,而是由外部市场需求、利率和信用风险决定。

一旦电流开始流动,发行、托管、抵押、借贷和结算等金融功能就可以依次连接在其之上。在传统 DeFi 中难以设计的金融产品,在这个电力网络上变得可行。问题不再是还要插多少插排,而是能从中汲取多么稳定的电流。

这就是链上 RWA 的核心所在。将具有真实底层价值的资产上链,并在其产生的现金流之上连接金融功能。如果说传统 DeFi 用代币激励作为临时电池借入流动性,那么今天的 RWA 市场正试图通过资产本身的现金流来留住流动性。

今天市场上的玩家正各自从自己的位置构建这一电力网络。

- Theo 决定将哪些资产连接上链,它选择那些将作为电源的资产。

- Plume 构建资产发行和分发的基础设施,它铺设传输线路和开关基础设施,让电流能够流动。

- Morpho 将这些分发的资产作为抵押品,构建借贷和抵押市场。它是这个电力网络上第一个实际抽取电力的金融设备。

没有单一玩家拥有整个电网。只有当电源、传输网络和使用点全部连接起来时,这个叫做链上 RWA 的新金融电路才算完整。

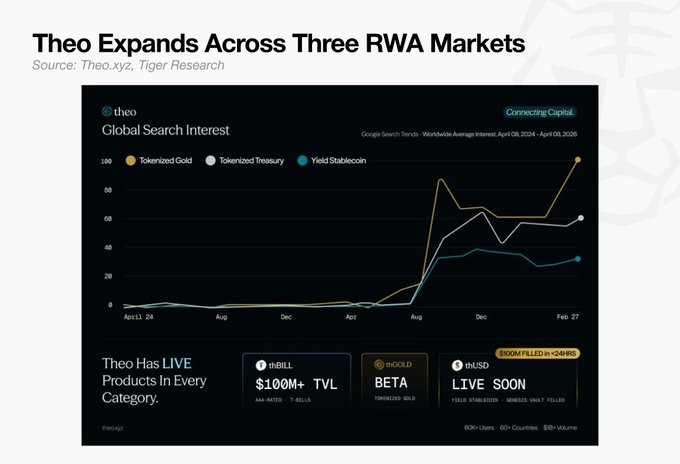

Theo:重新定位客户群的案例

@Theo_Network 是一个从资产选择开始、从头重建客户群的案例研究。

Theo 的旗舰产品曾经是策略金库。但随着市场转变,零售用户想要的和机构想要的开始分化。Theo 接受了这一转变,并彻底重新定义了自己的客户群。

核心产品是 thBILL。它是由受监管发行人提供的机构级代币化美国短期国债篮子,旨在作为 Theo 生态系统中的核心资产产生稳定收益。随后路线图增加了 thGOLD,thUSD(以 thGOLD 为抵押的 YBS)也即将推出。

改变的不仅仅是产品。这表明一个从零售激励起步的玩家,也可以同时被设计成能与机构对话的语言。

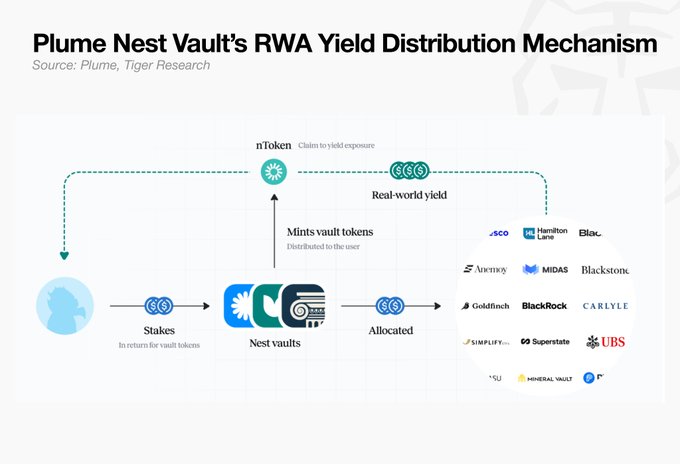

Plume:构建 RWA 运行的环境

@plumenetwork 是一个将资产分发基础设施与上层需求捆绑在一起的案例。

对机构而言,将资产上链还不够。需要的是从发行、合规、分发到收益产品化的端到端基础设施。对链上用户而言,访问机构级资产(如国债和基金)需要支持的产品结构。

Nest 是构建在 Plume 基础设施之上的收益协议。它将来自机构级 RWA 的收益打包成用户通过存入稳定币即可访问的格式。每个金库,包括 nBASIS、nTBILL 和 nWisdom,都提供由不同真实世界资产支持的收益,金库代币可在 DeFi 中自由移动和流通。

WisdomTree 已推出 14 只代币化基金,Apollo Global 部署了 5000 万美元信贷策略,Invesco 已将 63 亿美元高级贷款策略迁移到 Plume。Nest 作为这些机构资产的需求入口。

除了自己的轨道之外,Plume 还作为集成基础设施,在机构资产和链上需求之间创建分发通道。

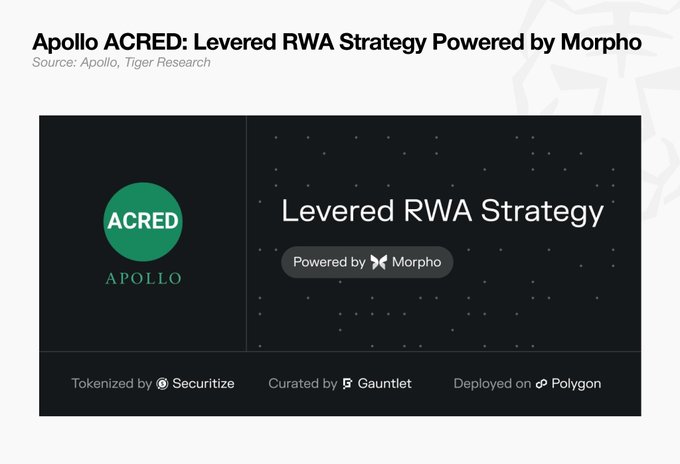

Morpho:为机构资产增加金融功能

@Morpho 是一个将资产转化为抵押品、贷款和流动性的案例。

对机构而言,将资产注册上链只是起点。重要的是这些资产能否被用作抵押品,以及在此基础上能否提取流动性。借贷条款和风险参数必须明确定义,执行必须在托管和合规框架内可行。

领先例子是 Apollo ACRED。Apollo 不仅将其信贷策略部署在 Plume 上,还让 ACRED 能够在 Morpho 上用作抵押品,允许持有者在保持基金头寸的同时借入稳定币。ACRED 是基于 Apollo Diversified Credit Securitize Fund 的代币化私人信贷基金,通过 Securitize 在链上发行。

只有当机构资产能够充当抵押品、产生贷款并产生流动性时,它们才会成为链上金融的可使用材料。

代币激励消退后,剩下的是什么

回顾过去,去中心化金融(DeFi)的黄金时代更接近于建立在代币激励和杠杆之上的海市蜃楼。

市场某些角落仍对 DeFi 的复苏潜力持怀疑态度,指出了一系列黑客攻击事件。

然而,最近的 Kelp DAO rsETH 事件和 DeFi United 的成立讲述了一个相当出人意料的故事,与上述观点相反。截至 2026 年 4 月 28 日,Aave 和 DeFi United 已成功筹集超过 3 亿美元,超过了此次漏洞中被抽走的 1.9 亿美元。

这表明市场正在形成信任基础设施和更成熟的共同问责模式。

DeFi 的历史告诉我们,它曾经是一个没有人承担责任的市场。快速获得高收益代币是用户的唯一目标,构建者设计收益机制来匹配这一需求,通常在达到融资目标后就离开。

但市场现在正在转向必须有意将问责设计到系统中的模式。它还不是一个完整的金融系统,但显而易见的是,一场识别共同问题并分配损失和责任的运动已经出现。

许多人觉得市场不再可行的原因,不仅是安全问题,还包括即时奖励和收益的消失,以及缺乏任何新叙事或催化剂。

「DeFi」这个词正随着时间流逝而失去力量。市场已经在更具体的标签下碎片化:借贷、稳定币、RWA、再质押、链上信贷。

词语本身并不重要。从中开始的实验正在成熟为能让更多资产真正投入生产性运动的结构。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。