今天刚翻完瑞银这周发的全球宏观策略报告,信息量很大。然后同步也看了贝莱德CEO的访谈视频,都指向了一点,大家目前过于乐观了,还在按“中东冲突能马上解决”来市场定价,但事实上,「经济衰退」的概率正在攀高。

逻辑链条很直接,如若油价飙升到150美金,将是一次严峻的全球性衰退。因为石油嵌入在一切我们日常生活之中。食品生产、运输、制造、供暖、化肥、化学品以及塑料。当油价飙升,几乎所有与人类生活相关的价格都会上涨。各国央行为了对抗通胀提高利率,企业冻结投资,消费者停止支出。同步,就业机会减少,GDP大幅下滑,负循环自我强化。

目前霍尔木兹海峡依旧被伊朗牢牢卡死,每天 900 万桶的供应缺口全靠消耗库存补。按这个速度,4 月底全球库存见底。真拖到那个时候,全球资产定价逻辑全得推倒重来,最可怕的衰退时间节点,可能便在5月初显现!

👇以下是我们梳理出的一些投资笔记和思考,希望对大家有帮助:

🚨 核心痛点:库存见底引发的“非线性”暴击

目前各类资产 ETF 依旧有韧性,资金虽有小幅流出,但未涉及恐慌踩踏,大家对美国短期能解决战斗,抱有信心,资本市场整体上算是温水煮青蛙的感觉。但瑞银点破了能源市场的残酷真相:

恐慌性采购: 历史经验表明,只要原油库存跌到极低水平,油价就会脱离供需基本面,因为大家会恐慌性囤货。布油冲到 150 美元甚至更高,不是开玩笑。

杀伤力非线性放大: 瑞银的模型测算,如若油价从 100 美元涨到 150 美元,对经济的破坏力不是 1.5 倍,而是 3 倍。如果再加上衰退概率,破坏力高达 5 倍。

化肥和食品的二次通胀: 目前海湾地区占全球化肥出口三成。油价一涨,化肥成本立刻传导到全球食品价格,这块通胀压力市场还没充分定价。

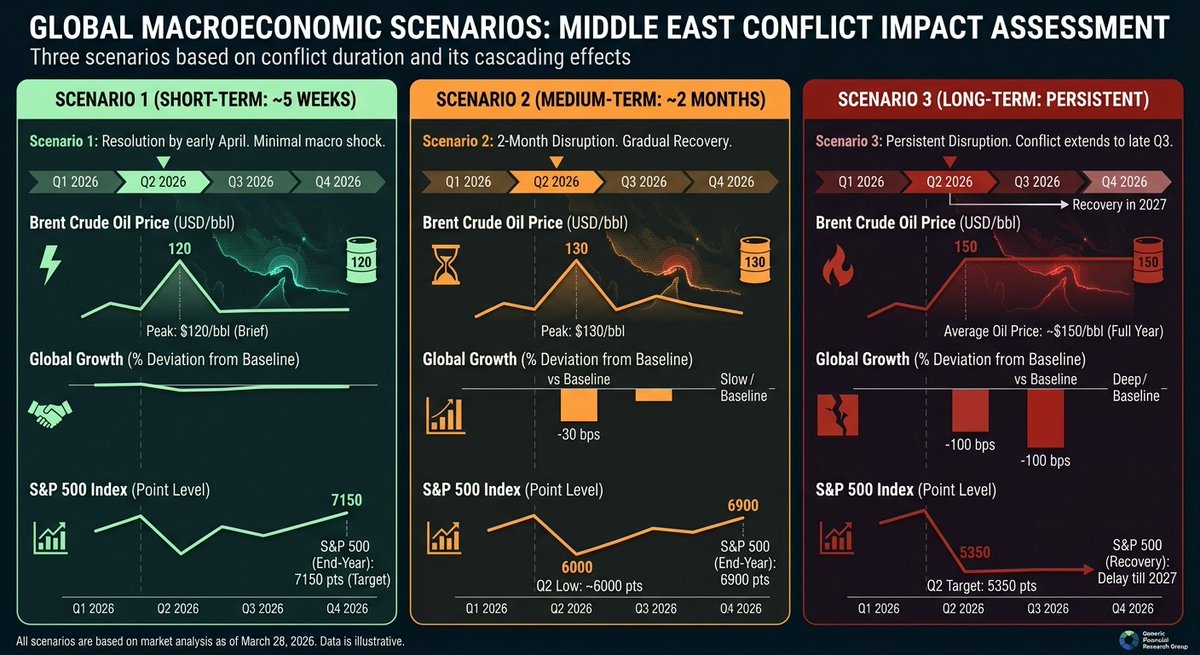

📊 瑞银推演的三种剧本:

剧本 1(5 周内速战速决): 4 月初解决。油价短线冲 120 美元后回落。标普 500 年底能摸到 7150 点。

剧本 2(2 个月拉锯战): 油价峰值 130 美元。标普 500 二季度回踩到 6000 点,年底收在 6900 点附近。

剧本 3(持续到三季度末的持久战): 全年油价维持在 150 美元附近。全球经济增长砍掉近 100 个基点。标普 500 二季度直接砸向 5350 点,市盈率从 22 倍杀到 18 倍,且直到 2027 年才能真正复苏。

🏦 全球央行动作开始大分化

通胀肯定要起,但各家央行怎么应对完全取决于自家国情,整体来说,一旦面临衰退,动作基本一致,只有大规模放水(除欧洲外):

美联储: 美国就业已经显露疲态,只要经济不行,美联储大概率直接转向。在剧本 3 的极度衰退下,到 2027 年可能会重回零利率。

欧洲央行: 欧洲央行死咬着单一通胀目标,加上就业市场紧。哪怕经济不好,他们更倾向于加息防通胀,或者死扛着不降息,态度比美联储硬得多。

日本央行: 今年加完最后一次利息后,基本也就停手了,后面会跟着美联储一起转鸽。

💼 我们近期的投资操作建议

1. 股票:抱紧防御,拥抱现金流高分红,避开亚欧市场

地域上: 亚洲受能源通道封锁影响最惨,欧洲受天然气拖累,美股相对有韧性。

板块上: 坚决避开汽车、耐用消费品、金融服务和重资产工业,这些是油价冲击的重灾区。

2. 债券:最早出现性价比的资产

瑞银觉得债市现在反而跌出了价值,值得关注起来。

短端利率债: 市场预期央行会因为高通胀,可能短期出现加息动作,感觉有点超调了。瑞士、英国、美国和印度的短端国债,现在性价比很高。

长端美债: 收益率曲线在今年二季度见顶,短中期会经历“熊平”转“牛陡”。如果剧本 3 发生,十年期美债最终会跌回 2.50%(但这得看 2027 年)。

3. 外汇与黄金:美元先强后弱,黄金等风来

外汇: 美元短期吃尽避险红利,对亚洲新兴市场货币强势。但如果下半年美联储真开始暴力降息,美元会走单边趋势性贬值。欧美汇率看 1.10,美日汇率看 175。

黄金: 现在被高利率和强势美元压着,暂时没发挥避险作用。但瑞银认为,一旦市场对衰退的恐慌压倒了对通胀的担忧,长端收益率掉头向下,黄金就会暴拉。 建议把 4000 到 4250 美元作为中期战略配置区间。

其他贵金属: 白银、铂金、钯金工业属性太强,经济不好它们会跟着跌,不建议碰。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。