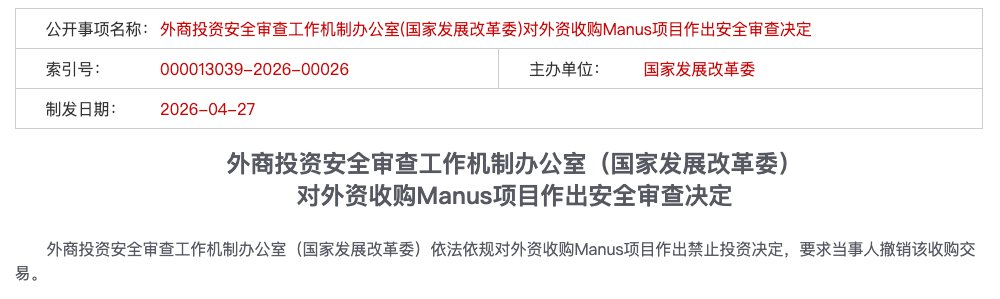

2026 年 4 月 27 日,外商投资安全审查工作机制办公室(国家发展改革委)依法依规对外资收购 Manus 项目作出禁止投资决定,要求当事人撤销该收购交易。

短短几十个字,直接按下了这笔对价超 20 亿美元交易的终止键。Manus 几年来产品的打磨、法律框架的切割、融资和退出的排布和努力,全部轰然倒塌,付之东流。

这是《外商投资安全审查办法》自 21 年 1 月实施以来,首个被公开叫停的 AI 领域外资收购案。

这场交易有一个特殊之处:这场交易的双方在法律形式上均已境外化:Meta 是美国公司,Manus 已完成新加坡迁册,并在开曼设立控股架构。但中国监管机构最终仍作出了禁止投资决定。

这起案件的外溢效应,还有月之暗面、字节跳动、阶跃星辰等 AI 企业,正面临更明确的合规窗口指导。

这背后,隐藏着一个更深层的问题:传统的离岸架构玩法,正在彻底失效。创业者从 Day 0 就要想清楚自己的合规路线。

本文不讲故事,讲干货 - 监管依什么法、依什么规;洗澡式出海的红线画在哪里;从今天起,企业到底该怎么选。

一、依法依规,依的什么法,什么规?

回看 Manus 案,业内最初的讨论大多聚焦于“发生了什么” - 迁移、切割、禁令。但随着案件细节逐步浮出水面,法律界的关注点回到了一个更根本的问题上:监管凭什么能叫停这场交易?依的是什么法?依的是什么规?

答案并不在某一部法律里,而是一个三层递进的监管逻辑。三层之间形成合力,最终构成了一张无法绕开的审查逻辑。

第一层:认定「中国主体」 - 穿透式审查的底层依据

这是整个案件的法律起点:Manus 到底是哪的公司?

从法律形式上看,答案似乎很清楚 - Manus 已完成新加坡迁册,控股架构设在开曼,母公司 Butterfly Effect Pte 是地地道道的新加坡实体。这也是 Manus 团队在整个交易过程中最核心的法律论述:

“我们的主体结构已转为境外架构。”

但监管的回答是:

形式不算,实质才算。

锦天城律师事务所从法律视角系统剖析了“法律外壳境外化”为何在 Manus 案中失效。根源在于,AI 核心资产在四个维度上与中国境内法域存在无法切断的实质性关联:

- 团队维度:掌握底层核心逻辑的工程师团队,长期在境内积累研发经验,其技术能力是在中国境内完成的训练和养成;

- 算力维度:境内研发形成了技术接口和算力调度的路径依赖,核心系统的架构基因打上了中国标签;

- 算法维度:核心模型权重的研发和训练完成于境内,这是最具法律意义的“技术源头”;

- 数据维度:基于海量用户交互进行的人类反馈强化学习(RLHF)所积累的训练数据,来源高度集中于境内。

这四个维度指向同一个结论:Manus 的法律形式是新加坡的,但 Manus 作为一家公司的「技术实质」,其源头、核心、根基,全部在中国境内。根据「实质重于形式」原则,在监管视角下,这类实质关联足以构成穿透审查基础 - 这是所有后续法律行动的第一块基石。

所以虽然 2022 年肖弘在北京创立蝴蝶效应科技,2023 年搭建「开曼—香港—北京」红筹架构,2025 年迁册新加坡并完成团队切割与业务隔离。但法律认定不看“何时迁出”,而看“从何而来”。凡是源头在中国境内的技术资产,不因一纸注册变更而改变国籍。

第二层:出口限制与监管规避 - 洗澡式出海的法律定性

一旦第一层成立:Manus 被认定为“境内企业”的实质,第二层的法律逻辑便接踵而至:你将核心资产转移到境外,这本身就是出口行为。出口行为,就要受出口管制法规约束。

Manus 的三步动作,在监管眼中构成了一个完整的「规避出口管制」的拼图:

第一步,主体转移。将公司主体从中国迁至新加坡,成立境外实体 Butterfly Effect Pte,搭建开曼群岛控股架构。法律上完成了“去中国化”的第一步。

第二步,团队与资产迁移。 闪电裁撤中国区近三分之二员工(120 人中裁掉 80 人),保留 40 余名核心技术人员迁往新加坡。

第三步,数据与业务切割。 清空国内社交媒体账号、屏蔽中国 IP 访问、终止与阿里通义千问等本土合作。

在法律上,核心技术人员携带出境的技术知识、研发能力、算法经验,本身就是《禁止限制出口技术目录》可能覆盖的「技术出口」行为。同时根据《数据安全法》和《数据出境安全评估办法》,在切割之前已经完成的大量用户交互数据训练,其来源地高度集中于中国境内 - 数据基因已经写入模型,切割行为无法追溯删除。

所以监管的穿透逻辑可以概括为一句冰冷的话:

代码写在中国的土地上,数据长在中国的用户中 - 这就是“中国资产”,转移就是出口,出口就得受管。

而“洗澡式出海”的本质,是以形式合规掩盖实质违规,这是对出口管制制度的系统性规避。

第三层:主动申报机制 - 不能说「我不知道」

如果说前两层是「实质违规」,第三层则是「程序违规」- 而且是最容易被定罪的一条。

《外商投资安全审查办法》第四条明确规定,涉及重要信息技术、关键技术等领域的外商投资,当事人“应当在实施投资前主动向工作机制办公室申报”。这是强制性事前申报义务,不是“建议报”,也不是“出事了再补报”。

Manus 和 Meta 在整个交易过程中,直至完成交割,从未向中国监管机构进行过任何形式的主动申报。在长达数月的交割期内,Manus 及其资方似乎达成了一种危险的默契:只要监管不敲门,就不主动推窗。

在法律实务中,“应报未报”本身就是独立的严重违规行为。它传达的信号是:要么明知故犯,要么蓄意规避。无论哪一种,监管都不可能轻轻放过。

一位合规律师在案发后总结道:

“Manus 案暴露的最大合规缺陷,不是某一条法规适用性有争议,而是企业根本放弃了对中国监管的申报义务。在法律体系里,逃避程序本身,比实体违规更让监管无法容忍。”

事后回头看,Manus 的结局其实在第一层就已经写好了:一旦穿透式审查认定你是“实质上的中国主体”,第二层的出口管制逻辑和第三层的申报义务便自动解锁。三层法理层层递进、环环相扣,构成了一个逻辑闭环。在这个闭环里,没有任何一个环节留给「侥幸」的余地。

二、为什么是发改委?

商务部最先动手。2026 年 1 月 8 日,商务部发言人公开表态,将对该收购“与出口管制、技术进出口、对外投资等相关法律法规的一致性开展评估调查”。但到了 4 月 27 日,落锤的却是发改委。

这个部门切换里有文章。有专家认为:商务部依据的是《禁止限制出口技术目录》,其中对受管制技术的描述非常具体:专门用于汉语及少数民族语言的人工智能交互界面技术。而 Manus 在“洗澡”之后,所有服务已全部转为英文,中国用户被拒之门外。这意味着,如果单纯走出口管制这条线,可能会出现一定的争议。

这就是法规适用性的争议空间。但我们更倾向于更深一层的含义,毕竟法律适用性这种东西,排序上弱于政治考量。

发改委管的是“安全审查”,商务部管的是“技术进出口”。发改委出面,意味着这事儿已经从“生意”变成了“主权”。

换句话说,发改委作为比商务部更具综合经济管理权的宏观部门,其介入本身也释放了一记明确信号 - 这不是针对某一家公司的偶然执法,而是「打得一拳开,免得百拳来」的制度性震慑。

杀一,是为了儆百。

所有还在观望的从业者,现在都看到了红线画在哪里 - 不是在某个具体条款的模糊地带,而是在维护国家安全这个不容辩驳的最终尺度上。

三、四个高风险触发点

综合 Manus 案以及《外商投资安全审查办法》确立的“穿透式审查”原则,以下四条红线已经清晰。踩中任何一条,「洗澡式出海」这条路就不要再想了。

红线一:创始人持中国护照,未注销中国国籍

Manus 创始人肖弘为中国国籍。中国出口管制法的管辖权覆盖自然人。这意味着创始人本人也可能成为监管关注对象,相关安排不能只按公司层面理解。

更残酷的现实在太平洋对岸:在北美 VC 的地缘政治风险评估中,华人创始人的融资环境也在趋紧。a16z 等头部硅谷风投在地缘政治压力下,对持中国护照创始人的投资意愿急剧下降。

Manus 的 B 轮融资由 Benchmark 领投,但事后 Benchmark 因这笔投资遭到美国政界强烈反弹,多位共和党参议员称这笔交易是「协助中国政府」。

硅谷 Founders Fund 的投资人则直言不讳:

创始人是中国人,公司在北京,核心技术是通用 AI Agent - 这就是“原罪”。

两边都在关门。你有中国护照,美国资本不放心;你有中国技术,中国监管不放手。这个夹缝,比大多数人想象的要窄得多。

红线二:拿过国资的钱

不是只有「国家主权基金直投」才算国资。各级政府的引导基金、人民币基金 LP 中的国有成分、政策性银行贷款 - 这些都在“国资输血”的认定范围之内。还有那些办公室、算力、人才补贴这种申请的时候吐槽流程繁琐还嫌少的「仨瓜俩枣」,秋后算账的时候可都会记在小本本上。

红线三:第一行代码写在中国境内

核心代码的初始编写地、算法模型训练完成地、技术文档的存储位置 - 这些看似「纯粹技术」的事实,在法律上都构成“技术源头”的证明。Manus 的早期开发在中国境内完成,团队迁至新加坡时,携带的代码本身就已构成技术出口。而 Manus 从未就这一转移行为进行过任何技术出口申报。

红线四:用过中国数据

这是很多 AI 创业者最容易产生的幻觉:以为只要后期清空国内用户、屏蔽中国 IP,公司就干净了。

但在监管眼里,‘技术实质’不仅看代码,更看数据基因。

《数据安全法》和《数据出境安全评估办法》对涉及“重要数据”的跨境传输有明确审查要求。Manus 虽然关闭了中文服务、屏蔽了中国 IP,但早期积累的用户交互数据已经完成了模型核心训练 - 数据基因刻在了模型的权重里,不是「后期清洗」能够追回删除的。数据长在中国的用户中,模型就带上了中国标签。

四、特定行业创业者:站队,从现在开始

《安审办法》对可能影响国家安全的外商投资设置了安全审查机制,重点包括军工等国防安全领域,以及外资取得实际控制权的重要领域,如重要信息技术、关键技术、重大基础设施、重要资源等。

在当前 Manus 案之后的监管环境下,以下几点值得特别关注:

一是,“实际控制权”的判断在实务中并不只看持股比例;如果外国投资者能够对企业的经营决策、人事、财务、技术等产生重大影响(如拥有一票否决权或关键技术知情权),均属于此范畴。这样的界定就非常宽泛了,举个例子:你只拿了 5%的美元基金所对应的股权,但这 5%股权附带的一票否决权就可能被认定为"对企业的经营决策产生重大影响",从而认定为"实际控制权"并启动审查。

二是发改委作为工作机制牵头部门,有权基于国家安全判断作出合规窗口指导。如 2026 年 4 月 24 日发改委要求部分 AI 企业拒绝美资的指导,虽未显性列入条文,但属于《安审办法》第三条、第七条授权的"安全审查日常工作和预防性管理"的范畴延伸。

三是不建议通过 VIE、代持、信托等方式规避审查。实务中,一旦被认定存在规避审查的安排,企业可能面临补正、暂停、撤回或其他合规处置风险。

结论: 过去那个「两边骑墙」的灰色路径已经被前后左右 360 度堵死。从现在开始,企业必须在 Day 0 就明确合规站位。

尤其是在 AI 赛道,只能以下两种路线二选一。

路线 A:走美资路线 - 彻底净身出户

如果你决定拿美元基金、走硅谷路线、终极目标是被收购或美股上市,那你要做的不是「洗澡」,而是换血。

一个硬标准:前述四条红线,你一条都不能踩。

具体意味着四件事:

第一,创始人解决国籍。 中国护照本身是美国 VC 眼中的合规风险标签。如果你铁了心走这条路,放弃中国国籍不是可选项,是前提。

第二,不拿国资的钱。凡是涉及政府引导基金、国有 LP、政策性贷款的资金,应在融资初期进行彻底合规穿透,必要时进行清退或回购。

第三,代码源头在境外。 这是最残酷也最核心的一条。核心算法的第一行代码必须在境外完成。境内团队只能做非核心模块或边缘业务。你需要从一开始就建立起真正有研发能力的境外技术中心 - 不是壳,是实体。

第四,数据与用户从第一天起就隔离。 从一开始就不要碰中国用户数据。不是「后期清洗」,而是「从未拥有」。

走这条路的前提是:你能承受与国内市场彻底割裂的代价。中国市场的收入、用户、品牌协同,全部放弃。你赌的是全球化回报足以覆盖这个代价。而且,即便你做到了以上全部,你还要面对一个越来越不友好的美国 - 创始人的华人身份,仍是硅谷某些力量眼中的「原罪」。

路线 B:走内资路线 - 绑定国家队

如果你不想、或不能走美资路线,那就把合规变成你的护城河。

核心逻辑:中国的土、中国的地,只能长中国的人民币。

第一,主动拥抱国资/民资。 在融资中优先接受人民币基金、政府引导基金、央企产投平台。这不是被迫选择,而是战略绑定:国资背景就是最硬的监管通行证。

第二,将合规做成先发优势。 在同行还在试图绕道时,你主动申报安全审查、主动完成数据分类分级、主动备案技术出口。监管眼中,你是“自己人”;市场眼中,你的合规投入是后来者无法短期追赶的壁垒。

第三,把资质认证做成牌照壁垒。 信创认证、数据安全能力成熟度认证、相关技术领域的「专精特新」认定 - 这些不是成本,是牌照。在监管趋紧的环境下,有牌照和没牌照,就是生与死的区别。

第四,主动申报安全审查。 根据《外商投资安全审查办法》第四条,涉及重要信息技术和关键技术的外资投资,须在实施投资前主动申报。对走国资路线的企业而言,这不是负担,而是你向监管表明立场的最佳姿态。

走这条路,你接受人民币基金的估值逻辑和退出节奏 - 快进快出的 20 亿美元闪电收购可能与你无关,但你换来的是政策预期稳定和国内市场的持续经营权。

想做大,没有第三条路了

「开曼控股+新加坡运营+境内研发+美元融资」的骑墙模式,已经被判了死刑。继续在这条路上犹豫不决,不是灵活,是危险。监管不会因为你还没想清楚,就给你豁免。

选美资,就干净地走。选内资,就彻底地绑。

这就是 Manus 案留给 AI 跨境创业者唯一的操作手册。

写在最后:蝴蝶效应,一语成谶

Manus 给自己的母公司命名为 Butterfly Effect - 蝴蝶效应。如今回看这个名字,只能感叹一语成谶。

这只蝴蝶扇动了两次翅膀,卷起两场风暴。一场是硅谷的收购邀约,一场是北京的一纸禁令。现在,监管的前后夹击之势已经成型,收购邀约变成合规泡影,这条案例将写入此后每一家跨境科技企业的融资备忘录。

回头看那条「9 个月变现退出、20 亿美元收购」的完美路径,实则从一开始就暗藏三重复合雷区:

- 技术雷区:AI 核心代码在中国境内生成的那一刻,出镜就被监管;

- 数据雷区:使用过中国的数据,就没法回溯了;

- 身份雷区:这个时代,技术有国籍,做技术的人,也有国籍。

依法依规,过去是原则,之后是铁律。

今天的重点不是给谁定罪,而是看清一个趋势:过去靠注册地、架构、主体切换来腾挪的灰色空间,正在被持续压缩。对创始人来说,出海不再是“先绕开监管,再补合规”的游戏,而是从 Day 0 就要把主体、资金、技术、数据和申报路径想清楚。

希望每一个在时代夹缝中寻找出路的创始团队,无论你选择美资的跑道全力以赴,还是选择内资的体系深耕细作,都能看清规则、站稳脚跟、走得更远。

*本文为编辑团队基于公开信息与行业观察所作的主观分析,旨在提供多维度视角以供探讨。文中任何内容均不构成法律意见或投资建议。如涉及具体法律问题或商业决策,请务必咨询持牌专业律师。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。