撰文:Ada,深潮 TechFlow

近日,英伟达旗下的风投机构 NVentures 新投资了法国一家量子计算公司 Alice & Bob,方向是容错量子计算。

把英伟达的所有对外投资统一归到 NVentures 名下,是一个普遍存在的误解。事实上,组建于 2021 年的这家风投部门,全年 30 笔投资合起来,规模都远不及企业发展团队的随手一笔。后者 2025 年底单给 Synopsys 的一笔股权投资就达 20 亿美元,已是 NVentures 近三年累计投资额的数倍。

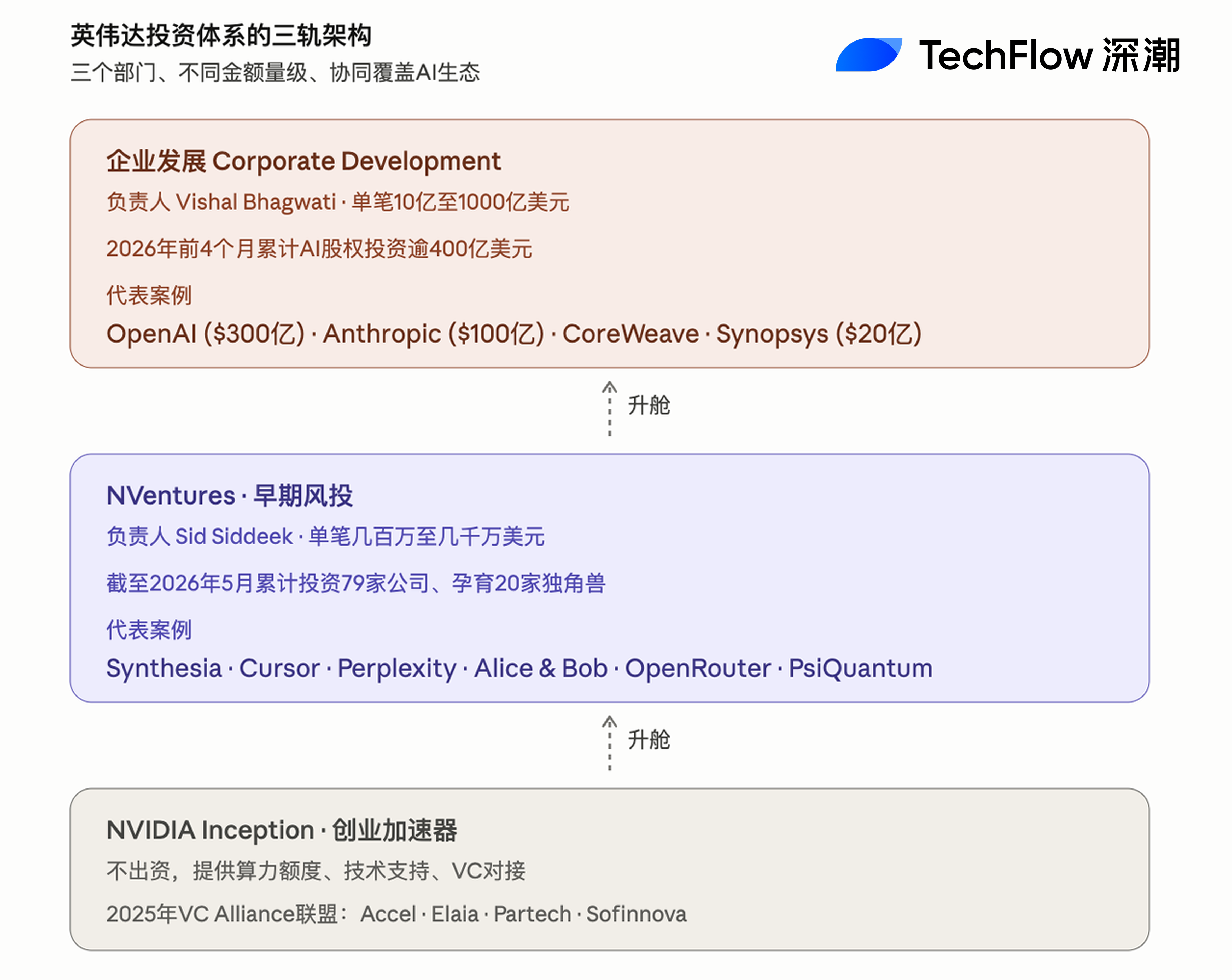

要理解英伟达如何用资本编织 AI 生态,必须从其投资体系的「三轨架构」开始。企业发展团队负责数十亿至上千亿美元级的战略性大额投资与并购,NVentures 负责早期、行业广泛的财务性投资,NVIDIA Inception 是创业加速器,不出资但提供资源对接。三者协同,构成了硅谷历史上规模最大、节奏最快的一台资本部署机器,也成为做空者眼中「循环融资」质疑的核心目标。

NVentures 的真面目:2 人团队、79 家公司、20 家独角兽

NVentures 虽然顶着英伟达的招牌,但内部规模出人意料地小。据私募数据机构 Tracxn 统计,截至 2026 年 5 月,整支团队仅 2 人,累计投资 79 家公司,孕育 20 家独角兽,其中包括 AI 视频生成平台 Synthesia、临床 AI 公司 Abridge、量子计算公司 PsiQuantum 等。过去 12 个月,团队完成 43 笔新投资,2026 年前 5 个月就出手 20 次,节奏明显加速。

主导 NVentures 的是 Mohamed「Sid」Siddeek,公司副总裁兼 NVentures 负责人。Siddeek 的简历本身反映了英伟达对这个部门的定位。他于 1990 年代末任职 Morgan Stanley,曾陪同黄仁勋参与英伟达 IPO 路演;之后转任阿联酋主权基金 Mubadala 的 TMT 与电信投资负责人近 10 年;再到软银愿景基金主管企业软件与医疗投资;2021 年回到英伟达,组建 NVentures。

Siddeek 自己对投资范围的描述是:「真正的筛选标准只有两层,第一层是任何英伟达能触及的地方,第二层是哪些领域可投。」他接受 Global Corporate Venturing 专访时透露,这意味着横向覆盖医疗、制造、机器人、自动驾驶、量子等几乎所有 AI 能改造的行业,纵向从底层工具到应用层都在 NVentures 的投资范围内。

三轨架构:Corp Dev 做战略、NVentures 做早期、Inception 做生态

英伟达的对外投资体系由三个不同部分组成,分工清晰。

第一层是企业发展团队(Corporate Development),由 Vishal Bhagwati 领导,负责所有战略级别的大额投资、合资及并购。这条线上的金额量级与 NVentures 完全不在一个数量级,2025 年下半年至 2026 年上半年的代表性出手包括 2026 年 2 月主导对 OpenAI 的 300 亿美元投资(作为约 1100 亿美元融资轮的一部分),并预留未来追加至 1000 亿美元的承诺;2025 年 11 月对 Anthropic 的 100 亿美元承诺;2025 年底向 Synopsys 注入 20 亿美元;2026 年初对 CoreWeave 追加 20 亿美元投资,同时签订 63 亿美元云容量采购协议;2026 年 3 月向 Nebius 投资 20 亿美元;对 xAI 最高 20 亿美元的股权承诺。

据 CNBC 报道,仅 2026 年前 4 个月,企业发展团队主导的 AI 股权投资就超过 400 亿美元。英伟达在 2025 财年向私人公司及基础设施基金投入的总规模为 175 亿美元。

第二层是 NVentures,由 Sid Siddeek 领导,定位为追求财务回报的传统风投。单笔规模从几百万至几千万美元不等,主要在 Seed 至 Series B 阶段出手。Siddeek 曾向 Global Venturing 明确表示,NVentures「主要聚焦早期投资,企业发展团队则负责更大的、更直接的战略性投资」。从行为模式看,NVentures 以跟投为主,仅有约八分之一的投资中担任领投,更多以英伟达背书的形式参与到 Accel、a16z、Sequoia 等顶级 VC 领投的轮次中。

第三层是 NVIDIA Inception,本质是一个创业加速器项目,不直接出资,而是为初创公司提供英伟达硬件信用额度、技术支持、市场推广和 VC 对接渠道。英伟达 2025 年升级推出的「VC Alliance」联盟,联合 Accel、Elaia、Partech、Sofinnova 等机构,向其旗下投资公司分发 NVIDIA DGX Cloud Lepton 算力券,是 Inception 在欧洲的延伸。

三者之间存在明显的「漏斗」关系。Inception 发现早期项目并导入英伟达生态,其中具备投资价值的进入 NVentures 的视野,可能拿到几百万至几千万美元的早期支票;当某家公司成长到足以影响英伟达战略布局的体量(成为重要客户、关键供应商或潜在并购目标),就会「升舱」到企业发展团队,进入数十亿乃至上千亿美元的合作框架。

NVentures 近期出手:量子、推理路由、AI 安全

2026 年 5 月,NVentures 的活跃度可观。仅最近一个月内,公开披露的就有四笔。5 月 22 日,法国量子计算公司 Alice & Bob 宣布 NVentures 参投其 1 亿欧元 B 轮的扩展轮,Alice & Bob 的核心技术是基于「cat qubits」的容错量子计算架构,与英伟达的 CUDA-Q、cuQuantum、Dynamiqs 和 NVQLink 等量子经典混合计算技术栈深度合作;5 月 26 日,AI 模型路由平台 OpenRouter 完成 1.13 亿美元 B 轮,NVentures 与谷歌 CapitalG、Snowflake 等共同参投,OpenRouter 的业务是为开发者提供一个统一接口访问全球数十家不同模型供应商的 API;5 月 28 日,AI 推理基础设施初创 Tensormesh 完成 2000 万美元种子扩展轮,NVentures 与 CoreWeave、AMD 等共同参投;5 月 6 日,AI 网络安全公司 Xbow 完成 3500 万美元 C 轮扩展,NVentures 参投。

从投资标的看,NVentures 近期清晰地往三个方向倾斜:量子计算(Alice & Bob、Quantinuum、PsiQuantum)、AI 生物医药(Relation Therapeutics、Genesis Therapeutics)、AI Agent 与推理层(OpenRouter、Tensormesh 等)。这与 Siddeek 所说的「任何英伟达能触及的领域」吻合,也恰好对应英伟达正在投入 CUDA-Q、CUDA-X、Triton 等下一代软件栈的方向。

地域上,NVentures 的欧洲布局明显加速。2025 年完成 14 笔欧洲投资,是 2024 年 7 笔的两倍。

三层联动的投资组合全景

如果把三层投资的 portfolio 放在同一张地图上,英伟达对 AI 生态的「资本辐射」可以归纳为五个主要象限。

基础模型层有 OpenAI、Anthropic、xAI、Mistral、Cohere、Thinking Machines Lab、Reflection AI、Black Forest Labs。这一层主要由企业发展团队出资,NVentures 参与跟投较小份额。

云与基础设施有 CoreWeave、Nebius、Lambda、Crusoe、Nscale、Firmus Technologies。这一层同样以企业发展团队主导,单笔投资动辄数十亿美元,伴随长期算力采购合约。

应用与开发工具层有 Cursor、Perplexity、Synthesia、Runway、Lovable、Together AI、Weka。这一层 NVentures 参与度较高,金额相对较小。

机器人与自动驾驶有 Figure AI(最新估值 390 亿美元)、Wayve(估值 86 亿美元)。企业发展团队和 NVentures 联合出手。

量子计算与生物医药有 PsiQuantum、Quantinuum、Alice & Bob、Relation Therapeutics。主要由 NVentures 主导的早期投资构成,作为英伟达对「后 GPU 时代」算力范式的对冲性布局。

按风投研究机构 F4 Fund 的统计,2025 年至 2026 年初,英伟达(企业发展+NVentures)参与的投资轮中,至少有 10 家公司估值突破 10 亿美元门槛,包括 OpenAI、Anthropic、xAI、Mistral、Figure AI、Cursor、Perplexity、Scale AI、Wayve 等。

争议:Burry 的做空与「循环融资」之问

但是英伟达庞大的对外投资版图,正在引发越来越多的质疑。最具代表性的批评来自 Michael Burry,以电影《大空头》闻名的对冲基金经理。

据 Scion Asset Management 2025 年第三季度 13F 文件披露,Burry 在 2025 年 9 月 30 日前建仓做空英伟达和 Palantir,其中包括针对约 100 万股英伟达的看跌期权,按当时股价计算名义敞口约 1.87 亿美元;针对 Palantir 的看跌期权合约 5 万张(每张对应 100 股),实际权利金支出约 920 万美元。Burry 在 X 账号「Cassandra Unchained」上发布带《大空头》剧照的帖子,配文「有时候,我们能看到泡沫」,并随后转发 Bloomberg 关于英伟达循环融资的图表,将矛头直接指向英伟达的资本部署模式。

Burry 的具体指控是技术性的。他在 Substack 中估算,2026 年至 2028 年间,包括微软、谷歌、Oracle、Meta 在内的云厂商通过延长英伟达 GPU 的会计折旧年限,将累计低估折旧约 1760 亿美元,从而虚增同期利润。这一会计调整与英伟达对客户的股权投资形成共振,前者让买方有更高的「账面盈利」去消化更大的资本支出,后者直接为买方提供购买英伟达硬件的资金。

机构层面,类似的怀疑也在累积。欧盟竞争监管机构在 2026 年 3 月明确将英伟达投资体系中的「循环支出风险」列入审查范围。Seaport Research 估算,英伟达每投资 1 美元股权,对应约 3.5 美元的下游芯片采购收入。Bloomberg 在 2026 年 3 月发布的「AI 循环交易」专题中,把英伟达、CoreWeave、OpenAI、Oracle、Anthropic 之间的资金流动绘制成一张密集的网状图。英伟达持有 CoreWeave 约 7%股权,CoreWeave 使用英伟达 GPU 作为抵押融资,反过来用现金从英伟达采购更多 GPU,英伟达再签订 63 亿美元云容量采购协议,承诺消化 CoreWeave 至 2032 年的过剩容量;英伟达向 OpenAI 承诺最高 1000 亿美元投资,OpenAI 承诺购买英伟达硬件并通过 Oracle 构建 3000 亿美元数据中心,Oracle 再向英伟达采购 GPU;英伟达投资 Anthropic 100 亿美元,Anthropic 承诺在微软 Azure 上部署 Claude,Azure 则采购英伟达 Grace Blackwell 和 Vera Rubin 系统。

支持方的反驳同样存在。资产管理机构 Janus Henderson 将这种模式定性为「良性循环」,认为在算力极度稀缺的时代,通过「股权+长期采购合约」绑定供需双方是合理的商业安排。Morningstar 的分析则指出,英伟达对 CoreWeave「承诺购买过剩容量」的安排,实际上让英伟达自身承担了 CoreWeave 的库存风险,反而构成对短期推销硬件冲动的制约。

在这场争议中,NVentures 的位置颇为微妙。它的早期、小额、跟投为主、行业分散的投资风格,与企业发展团队的「循环交易」模式形成明显反差。NVentures 投的 Alice & Bob、Tensormesh、OpenRouter 这类公司,体量不足以构成「既是英伟达客户也是英伟达投资标的」的循环,其投资行为更接近传统 CVC 的财务投资逻辑。但从英伟达整体投资体系的角度,NVentures 是否在某种程度上充当了对外披露中的「风投合规外衣」,让外界更容易把英伟达的投资活动理解为正常的风投行为而非系统性的卖方融资,这是 Burry 与欧盟监管机构未明说但隐含的追问。

英伟达对此一贯的官方表态是,所有投资基于独立商业判断,不与硬件销售挂钩。但市场上的观察者越来越频繁地引用一句话,在算力短缺的时代,是不是该相信「股权与采购合约的纠缠是巧合」,本身就是一个信任问题。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。