幽灵股份、融券出借乱象,代币化股票也只是换皮方案。

撰文:Vaidik Mandloi

编译:Saoirse,Foresight News

你是否知道,纽约一家名为 Cede & Co. 的合伙企业,是全美约 83% 流通股票的法定登记持有人?哪怕你通过 Schwab(嘉信理财)、Robinhood 这类券商买入苹果公司股票,这些股份在法律层面的持有人依旧是 Cede & Co.。

Cede 是存托信托公司(DTC)的名义持有人,其提交给美国证券交易委员会(SEC)的授权函白纸黑字写明:该机构「并不知晓证券实际受益所有人的身份」。简单来说,苹果公司根本不知道你持有自家股票;只有你的券商清楚这件事,因为你是它的客户。但在完整的所有权链条里,你的身份完全不存在。「Cede」这个词源自拉丁语,本意就是「放弃权力、割让权益」,用来命名这家机构再贴切不过。

为此我深入梳理了这套体系的由来、它对普通投资者意味着什么,以及加密行业号称能解决该痛点的股票代币化模式,是否真的能跳出这套框架。

所有权链条与系统性隐患

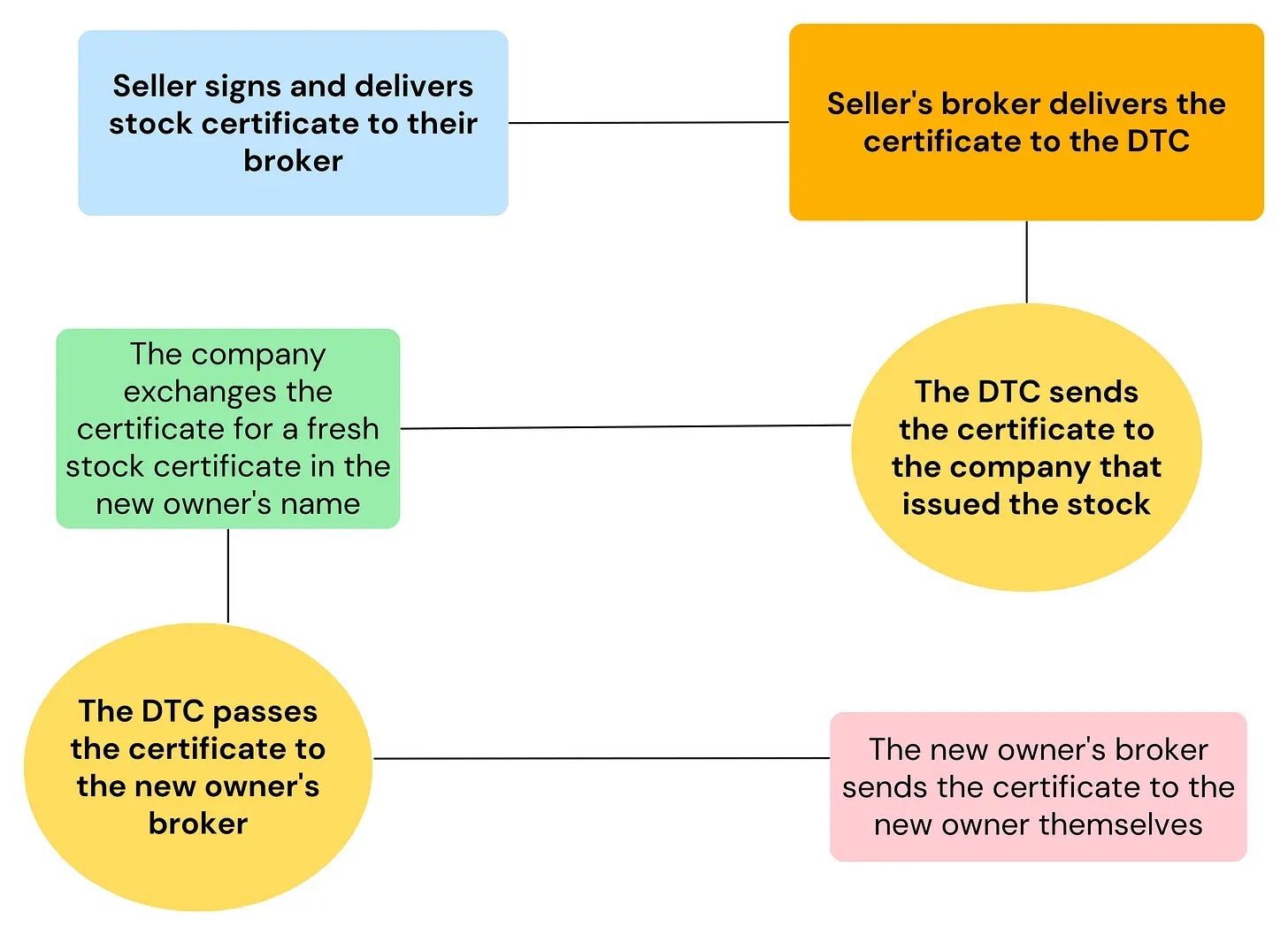

当你通过美国券商购入股票时,严格来讲你手里持有的只是一份「证券受益权」—— 说得直白点,这仅仅是你对券商的一纸债权。

买入股票的完整流程本质是这样:存托信托公司(DTC)更新台账,记录对应股份归你的券商所有;券商再更新自身内部记录,标注这份股份归属你。在你和真实标的股票之间,隔着三层债权欠条,你手里只有中介机构的兑付承诺,无法直接掌控标的资产。

这套多层级确权体系衍生出诸多问题:券商有权未经你许可,将你的股份出借给出空方做空。也就是说,有人可以借用你买入的股票押注股价下跌,而你对此一无所知。同时,股东大会投票权也无法直接落到你手中,表决权会顺着层层中介链条层层流转。另外,全天交易中证券会被反复用作抵押物,多家机构会同时登记宣称持有同一份资产。

有估算数据显示,美国国债实际持有人仅占登记债权方的三分之一,剩下三分之二持有的,都只是一份早已被抵押出去的债权凭证。而这套扭曲的制度,诞生的缘由更令人唏嘘。

上世纪 60 年代末,美国股市交易完全依托纸质凭证运转。股票过户意味着实体纸质证书在各家机构间流转,一笔过户业务最多需要填写 33 种不同表单。每天下午,数百名大多由退休警察、消防员组成的快递员,拖着行李箱、大木箱装满股票凭证,穿梭在曼哈顿下城的券商之间流转交割。美林证券后来收购的一家机构,曾专门雇佣 600 名员工,全天只处理纸质股票凭证。

来源:Investopedia

1968 年,美股日成交量达到 2000 万股,在当年已是天量,仅为如今日均交易量的百分之一。海量交割单彻底压垮券商后台清算体系,纽约证券交易所不得不每周三全天休市,同时缩短其余交易日的交易时长,只为赶工处理堆积如山的纸质单据。

巨大的清算压力直接拖垮了经营数十年的老牌券商 Goodbody & Co.。混乱的纸质交割体系还滋生了大量金融犯罪。1971 年,美国司法部长向参议院作证,短短三年间,被盗证券总价值超 4 亿美元;某券商一名 22 岁股票文员,因盗取价值 90 万美元的 IBM 纸质股票证书遭到起诉。

彼时国会甚至提出将全市场清算交割业务收归联邦政府统一管理,华尔街为避免该局面,彻底推翻原有纸质流转模式:搭建集中托管金库,将所有纸质股票凭证统一锁存,所有权变更仅更新电子台账,不再搬运实体证书。这套机制名为「证券固化制度」,存托信托公司(DTC)也于 1973 年应运而生,充当统一金库。

当年其实还有另一套备选方案 ——「无纸化彻底去纸质化」,这套方案能完全废除纸质凭证,让每位股民直接电子化持有名下股份。但监管层最终选择了固化制度,只因危机之下落地速度更快,原本只是作为临时过渡方案。可 1994 年《统一商法典》(UCC amendment)修订案在全美 50 个州落地,直接将这套临时机制永久合法化,沿用至今。

虚假股份:新旧体系的通病

这种依托台账变更、而非实体凭证确权的新模式,催生了全新漏洞:多方可同时主张同一份股份的所有权。举个例子,空头借入股票卖出后,买方在券商账户中会看到完整持股记录,但借出股票的贷方账户里,原有持股记录并未注销。

双方系统都会显示名下持有该股份,这些股份还能再次出借循环做空。不断重复该操作后,市场上登记的债权总量,甚至会超过标的公司实际流通股份总数,由此诞生「虚假股份」。

2017 年都乐食品私有化事件中,股民申报主张持有的股份共计 4910 万股,但公司实际流通股本仅 3680 万股,登记债权比真实股本多出 33%。这类虚假股份并非人为欺诈或市场操纵导致,根源正是 Cede & Co. 主导的这套清算体系设计缺陷。直到公司启动私有化流程,DTC 的台账才暴露了层层嵌套、重复确权的交易漏洞。

GameStop 事件中,该问题暴露得更为严重。2021 年初,该股空头仓位占流通股本比例突破 140%,意味着被做空卖出的股份数量,已经超过市场真实流通总量。这场史诗级逼空事件登上各大媒体头条,行情冲高阶段,Robinhood 等券商直接限制用户买入,却并未禁止卖出。Reddit 游戏驿站社区投资者随即质疑,券商为何拥有这种管控权限,这时大家才发现:自己名下的股票并未登记在个人名下,全部由 Cede & Co. 持有,还被不断出借,供空头用来和自己对赌。

来源:reddit

此后大批投资者选择将股份全部转出券商,过户至游戏驿站官方过户登记机构,把名字直接登记在上市公司股东名册上。截至 2023 年,约 7600 万股完成直接登记,占公司总股本四分之一左右。

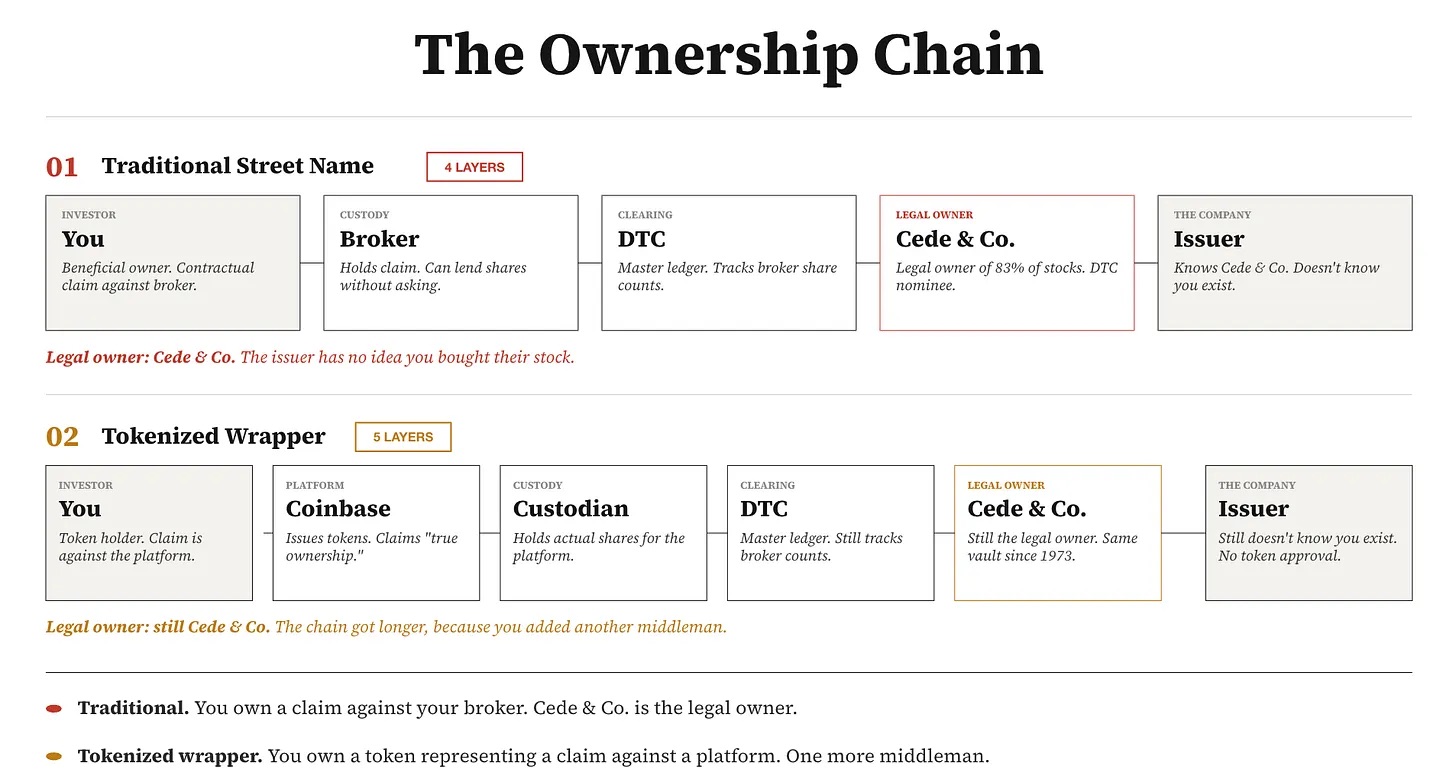

近期 Coinbase 推出代币化股票产品,宣称能实现「真正股权持有」,保障完整股东投票权与分红权益。但拆解底层运作逻辑就能发现:由第三方托管机构一比一对应股票背书的代币,本质依旧是投资者对托管方的债权。唯一的改变,只是记账数据库从 DTC 内部台账换成了区块链账本,你和真实股票之间的中介层级丝毫未减,甚至还多出一层代币发行平台。

传统体系的所有权层级:

- 上市公司股东名册登记持有人:Cede & Co.

- Cede 代存托信托公司(DTC)持有股份

- DTC 台账记录各家券商所持股份总额

- 券商内部台账拆分,登记每位散户对应的份额

你和上市公司之间隔着四层中介,上市公司完全无法知晓你的存在。

而 Coinbase、Robinhood 推出的代币化股票模式,本质没有任何突破:托管机构依旧通过 DTC 持有股份,法定登记持有人仍是 Cede & Co.;代币发行平台再基于托管资产发行债权凭证;你手中的代币,仅仅是对代币平台的债权。

去年 Robinhood 在欧洲推出 OpenAI 代币化投资产品,采用的就是这套模式。这类代币并不代表直接持有 OpenAI 股权,而是持有一家特殊目的实体(SPV)的份额,由该实体代持对应股票。你拥有的只是这家壳公司的权益,OpenAI 本身根本不会知晓你的身份。产品上线数小时内,OpenAI 官方就公开声明,从未授权任何股权拆分转让,和该代币产品无任何关联。

Anthropic 在 2026 年 5 月态度更为强硬,直接宣布:任何未经董事会批准的股权交易均属无效。此前 PreStocks 平台已上线数月 Anthropic 代币交易市场,公告发布后,该代币价格单日暴跌 27%。

来源:Kucoin

这足以说明,仅仅能跟踪股票价格波动,和真正拥有股票所有权,完全是两回事。前者只能让你赚取股价上涨带来的收益,后者才会赋予你股东法定权利、投票权,以及能够得到法院认可的完整所有权凭证。

最典型的极端案例就是 SpaceX。多家加密交易所纷纷推出 SpaceX 预期 IPO 相关代币化份额产品并对外售卖,订单总金额突破 10 亿美元。当时市场炒作热度空前高涨,因为此前普通散户根本没有渠道投资 SpaceX,代币产品让投资者觉得加密行业终于兑现了当初普惠投资的初衷。但后续头部服务商 XStocks 根本无法交付对应的底层股票,所有交易所只能全部取消订单、全额退款。

这套产品本质上根本没有可代币化的底层标的,整套业务建立在一份资产债权之上,可整条业务链路里没有任何一方能够拿到真实股票。

当然也存在例外方案,能实现真正持股,这也是第三种可行模式。Superstate 是一家在美国证券交易委员会(SEC)注册的过户登记机构,它直接在 Solana 区块链上登记法定股权。用户持有的代币等同于直接持股,投资者和上市公司之间不存在任何托管中介。这正是五十年前推行彻底无纸化登记方案时原本想要实现的效果,也是唯一一种「所有权」名副其实的模式。

Kraken 也依托自有持牌经纪交易商运营代币化股票业务,在同行纷纷暴雷倒闭时,它的业务得以存续。除此之外,新加坡中央存管机构早已落地相关机制,所有散户都能直接合法持有自身股份,拥有直接投票权,全程没有名义持有人中介。

相关监管落地路径早已明晰。2025 年 5 月,美国证券交易委员会(SEC)正式确认,持牌过户登记机构可直接将区块链用作官方股东名册,无需再单独搭建链下纸质台账。Superstate 已经在 Solana 公链落地这套机制:用户持有代币的同时,个人姓名会作为登记股东录入过户机构核心档案。Securitize 采用同款架构,为贝莱德(BlackRock)旗下 BUIDL 基金提供技术支撑,该基金管理着超 40 亿美元代币化资产;纽约证券交易所(NYSE)也在 2026 年 3 月选定 Securitize 搭建自家代币化证券交易平台。

瑞士、德国、列支敦士登等国家也相继出台法律,认可链上记录具备法定所有权凭证效力。但现实阻碍在于,仅美国市场,这套多层中介产业链每年就有 2000 亿美元规模。仅代理投票材料处理、投资者信息对接这两项业务,Broadridge 每年就能赚取约 34 亿美元收入。2025 年末 DTC 自身开展代币化试点项目时,依旧沿用原有架构,保留 Cede & Co 作为法定登记持有人,整条产业链的所有中介环节一个都没有删减。

客观来讲,代币产品也存在一定价值。对于身处拉各斯、雅加达这类地区、此前完全无法买入苹果、英伟达股票的投资者而言,即便只是通过特殊目的实体(SPV)持有的代币债权,也算是一条全新的投资渠道。但 OpenAI 能在产品上线数小时内就否认相关代币效力,Anthropic 仅凭一纸董事会公告就能宣告这类股权代币全部作废,足以证明这种投资渠道的稳定性完全取决于链条里最薄弱的一环。就像 SpaceX 事件所展现的,如果整条链路都无法匹配真实底层股票,所谓投资渠道也就毫无意义。核心诉求本该是兼顾全球投资渠道与完整法定所有权,投资者不必二选一。

以上就是整件事的全貌。如今行业里绝大多数所谓「代币化股票」,只是把 1973 年诞生的欠条式债权,换了一套区块链数据库承载。真正能实现直接确权的技术方案早已存在,少数团队也已经落地实践,但行业里其余参与者都选择转型做新一代中间商 —— 毕竟丰厚利润都藏在中介业务里。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。