撰文:叶桢,华尔街见闻

爆火的 Labubu 被戏称为「年轻人的茅台」,那么这二者间究竟有何异同?

据追风交易台消息,美银近日发布报告,将这一新潮玩 IP 与传统白酒巨头进行对标,试图厘清其背后是消费周期的历史重演,还是一场深刻的范式转移。

美银分析师 Alice Ma、Chen Luo 和 Lucy Yu 指出,两者虽同为社交货币,但 Labubu 的社交属性更多基于年轻群体的共同兴趣和价值观,而茅台的社交功能则更多依托权力和等级关系。这种差异反映了「新消费」与「传统消费」的本质区别。

美银指出,与茅台类似,泡泡玛特也面临着 IP 周期与投资属性带来的双重考验,若在 Labubu 与下一个爆款 IP 之间出现较长空窗期,公司的全球增长或将放缓。

此外,投资者无法忽视的还有监管与市场拥挤这两大风险。报告提醒,当前资本集中涌入「新消费」赛道的现象,与此前资金抱团以茅台为代表的消费蓝筹股颇为相似,这种拥挤交易的脆弱性可能对估值产生巨大影响。

美银维持泡泡玛特买入评级,目标价 275 港元。据统计,泡泡玛特股价在过去 52 周区间为 34.4-283.4 港元,截至周一收盘报 244.2 港元。

社交货币的代际差异

美银研究团队认为,Labubu 与茅台虽然都具备社交货币属性,但存在明显的代际差异。茅台的社交功能更多体现为「社交 / 商务润滑剂」的生产力工具作用,而 Labubu 则代表着年轻一代对情感价值的追求,在数字化社交媒体时代为消费者提供即时、细腻且可负担的「多巴胺」体验。

分析师指出,在消费者面临「意义缺失」和压力增大的数字化世界中,Labubu 暗示着中国正从投资驱动模式向消费驱动模式渐进转变。茅台深深扎根于中国传统文化,其全球化进程仍处于早期阶段,而与全球时代精神高度契合的 Labubu 已经取得了重大的全球成功。

-

社交属性差异:茅台的社交属性更多依赖于权力和等级体系,主要服务于商务等场合;Labubu 则代表年轻一代基于兴趣和价值观的社交,强调情感价值和即时满足。

-

消费动因:茅台可作为「生产力工具」(商务润滑剂),Labubu 则满足数字化社交环境下年轻人对情感价值和「多巴胺」式消费的追求,反映中国从投资驱动向消费驱动的转型趋势。

-

全球化进程:茅台深植中国传统文化,全球化尚处早期;Labubu 则已在全球范围内取得显著成功,契合全球潮流。

IP 周期风险和投资属性的双刃剑

在快速增长的同时,美国银行也指出了泡泡玛特与茅台相似的挑战,即 IP 生命周期和产品投资属性带来的双重考验。

美银认为,无论是泡泡玛特 2025 年的净利润为 80 亿元人民币还是 100 亿元人民币并不重要,因为它取决于 Labubu 的出货速度。相反,重要的是如何平衡近期增长和 IP 生命周期。

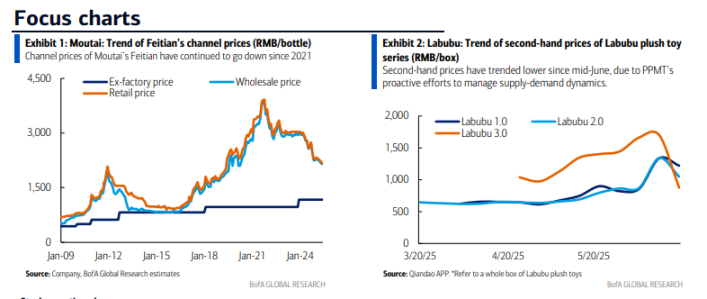

IP 生命周期风险:拥有百年历史沉淀和官方背书的茅台,已证明其穿越周期的能力。而泡泡玛特和 LABUBU 的历史分别只有 15 年和 10 年,IP 生命周期仍是核心风险。

报告认为,作为 IP 平台,泡泡玛特多元化的 IP 组合虽能分散风险,但 LABUBU 对其全球成功至关重要。若 LABUBU 与下一个爆款 IP 之间出现较长空窗期,其全球增长或将放缓。此外,亚文化的「主流化」在驱动增长的同时,也可能稀释 LABUBU 独特的社交身份,从而疏远其核心消费群体。

投资属性的利弊:茅台的历史表明,「可投资性」是一把双刃剑,在上升周期中是助推器,在下行周期中则会成为放大器。

报告注意到,泡泡玛特正积极管理二手市场价格,以确保其对年轻消费者的吸引力,并为新 IP 和产品的发布创造有利环境。近期 LABUBU 毛绒玩具系列二手价格的回落,便被视为泡泡玛特主动管理供需动态的结果。

无法忽视的监管与市场拥挤

报告最后强调,监管和市场情绪是投资者必须正视的另两大风险因素。

监管风险:茅台始终受到价格管制和反腐倡廉运动等政策影响。同样,泡泡玛特也并非处于监管真空地带。近期《人民日报》的文章就提醒了市场相关风险。不过,美国银行分析师认为,随着泡泡玛特的消费群体日益多元化,「主流化」降低了其在中国市场对未成年人的风险敞口。同时,不断增长的海外业务(预计 2025 年将贡献过半销售额)也有助于对冲单一市场的监管风险。但该风险仍可能对公司基本面造成负面影响,或引发导致股价波动的「头条噪音」。

「抱团」交易的脆弱性:资本市场每个周期都可能出现主导性的「拥挤交易」。2016 至 2021 年资金涌入以茅台为代表的消费蓝筹股,与当前资金集中于以泡泡玛特为焦点的「新消费」赛道颇为相似。资金流和仓位的变化可能对估值产生巨大影响——茅台的远期市盈率曾在 2021 年初接近 60 倍,而目前仅为 18-19 倍。尽管近期资金流向变化已对泡泡玛特等「新消费」股造成一定压力,但报告认为,在优质投资标的稀缺的背景下,这种「拥挤」状况或将持续一段时间。真正的转折点,可能需要等到海外市场高频数据出现有意义的拐点,或者中国经济强劲复苏为投资者提供更多选择时才会到来。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。