美东时间8月7日,美国总统特朗普在白宫签署行政令Democratizing Access to Alternative Assets for 401(k) Investors,要求财政部、劳工部和证券交易委员会(SEC)启动规则修订,将加密货币、房地产、私募股权等「Alternative Assets」纳入401(k)养老金投资范围。这一消息犹如平地惊雷,迅速震动全球金融市场——它不仅可能撬动高达8.7万亿美元的退休金池,更被视为加密资产从边缘试验迈向主流金融体系的关键一步。

尽管白宫声称此举旨在「扩大普通投资者对多元化资产的可及性」,一个核心问题却浮出水面:这究竟是为美国人的退休未来开启了财富增值的新篇章,还是一场不计后果的全国性豪赌?

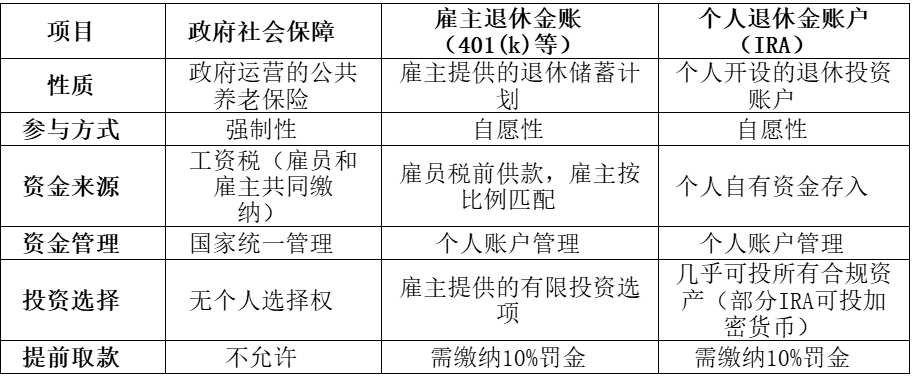

1. 401(k)计划:美国退休金体系的基石

要理解此举的重要性,必须先弄清401(k)在美国退休保障体系中的分量。美国的养老金体系由三大支柱构成:第一支柱是政府运营的强制性社会保障(Social Security),按月向退休者发放基本养老金;第二支柱是雇主提供的退休储蓄计划,其中401(k)最为普及,由雇员税前供款、雇主匹配供款共同积累资金,并由雇主提供有限的投资选项;第三支柱是个人退休账户(IRA),由个人自愿开设,投资范围更为宽泛,部分类型的IRA早已可投资加密货币。

在第二支柱中,401(k)是最具代表性的雇主退休金方案,大多数雇主都会支持职工参与,并通过工资扣款与匹配供款共同积累资金,实现复利增长。除401(k)外,还有针对公共教育机构及部分非营利组织员工的403(b)计划等。截至2025年第一季度,美国401(k)市场规模已超过8.7万亿美元,是数千万美国家庭退休生活的核心保障。

与强制性的政府社保相比,IRA和401(k)作为自愿性储蓄计划的最大不同在于投资自主权:这两类账户的投资收益都享有延税或免税待遇,但IRA投资范围更广,可直接持有多种资产(包括在部分类型中配置加密货币);401(k)投资范围长期受限,多数资金被投向雇主选定的资管机构打包的低风险产品(如共同基金、债券等),并非直接持有现货资产。特朗普此次改革,正是针对401(k)这一投资限制开闸放行,为加密货币等高波动资产进入主流退休投资组合创造制度条件。

2. 从严禁到放行:监管理念与市场现实的转折

长期以来,美国401(k)计划严格排除加密货币等高风险资产,其根本原因在于——保护退休储蓄的安全性和稳定性。高波动性与养老金稳健增值目标天然相悖,监管机构担心普通投资者缺乏风险承受能力与专业判断,一旦市场剧烈波动,将直接冲击他们的养老保障。同时,金融机构在托管、估值与合规方面面临额外成本和风险,这也促使政策长期维持收紧态势。

而此次特朗普政府签署行政命令放宽限制,不是政策心血来潮,而是多重动因叠加的结果:一方面是在低利率与高通胀并存的环境中回应民众寻求高收益渠道的需求,兑现竞选时的「去监管化」承诺;另一方面,则是政治资本的兑现——加密行业在竞选期间给予了特朗普阵营支持,其家族也在加密领域有投资布局;更深层次的背景是,加密市场已不再是边缘实验,而是在机构投资、ETF获批、全球合规化进程加速的推动下,逐渐被视作主流资产。

值得注意的是,这一政策并非只针对加密货币,而是针对更广泛的「Alternative Assets」(Alternative Assets),其官方定义包括私募股权、房地产、大宗商品及数字货币等。这意味着,政策的本意是全面放松投资限制,以扩大个人投资者的可选范围,迎合社会追逐高收益资产的热情。

可以说,这一从「严禁」到「放行」的转折,既体现了美国监管理念的松动,也映射出资本市场格局的变化与政治生态的再塑造。

3. 影响深远:一场豪赌或将就此开始

将加密货币等Alternative Assets纳入401(k)投资范围,意味着美国政府在退休制度上开启了一场前所未有的高风险试验。一旦养老金大规模进入加密市场,这不仅会显著提升市场流动性和价格稳定性,更会在政府与加密市场之间形成利益捆绑:当数百万美国人的退休储蓄与加密资产挂钩时,政府在政策制定上将不得不考虑如何维护市场稳定。这种深度捆绑,可能极大地加速加密货币的合规化进程,倒逼监管机构出台更明确、更完善的法规,从而提升整个市场的成熟度、透明度和可信度,吸引更多主流机构和个人投资者入场。

同时,更深层的政治考虑在于:利益绑定甚至可能赋予加密友好政策跨越党派更迭的延续性。它使得对加密货币的庇护,从特朗普的个人或党派行为,上升为政府保护国民财产的「被迫选择」——任何削弱加密市场的举措,都可能被选民视为「动了退休金的奶酪」,从而引发政治反弹。

(当你的钱在链上,他们还敢说「不」吗?图源:作者自制)

然而,这场豪赌充满隐忧。加密市场以价格剧烈波动闻名,其周期性牛熊转换往往伴随大幅度的资产缩水。更关键的是,市场中依然潜伏着欺诈、洗钱、非法融资等结构性问题,部分资产缺乏透明度,交易平台的安全事件时有发生。一旦养老金资金在这种环境下遭遇重挫,损失将不仅体现在账面,更会在社会层面引发信任危机——数百万美国家庭的未来保障被直接动摇,政治压力将迅速传导至白宫与国会。届时,政府或被迫以财政干预救市,形成政策与市场的双重绑架。

换句话说,此举既可能推动加密货币进入制度化与全面监管的时代,也可能在风险失控时反噬政策制定者,使这场「大胆尝试」成为一段被反思甚至批判的历史。

4. 另一重视角:税收递延背后的财政博弈

长期以来,美国401(k)计划在税收安排上存在两种模式:传统型采取「税前投入、退休提取时按普通所得征税」,Roth型则是「税后投入、符合条件时提取免税」——而无论哪种模式,都具备对于投资收益延迟征税的效果,这也是其长期吸引力所在。因此,将加密资产纳入401(k)投资范围,并不会改变这些基本税法规则,但意味着这种高波动资产首次进入了延税或免税的合规「壳」内,投资者可以在享受账户税收优势的同时,押注加密市场的长期增长。

在这一框架下,财政影响更像是一场时间上的税收博弈。对于选择「传统型账户」的投资者而言,当期应税收入下降,政府短期税收减少,但未来在提取阶段会一次性计入应税收入,这是一种典型的「放水养鱼」策略——用今天的让利来换取几十年后的更大税基。如果加密资产在长期内获得成功,退休时兑现的收益可能远超当前,从而为政府带来更高税收;反之,若市场低迷或政策环境转向,短期的税收牺牲可能换来长期的财政落空。这也是此举在财税意义上最大的风险与悬念所在。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。