原文作者|Frank @IOSG

核心观点 TL;DR

-

稳定币是加密的杀手级应用:不是 NFT,也不是 Meme 币。它们已经是全球南方的“日常货币”。市场关注的不是创造新币种,而是如何让现有稳定币真正融入日常支付场景。

-

消费者价值由 B2B 驱动:个人之间 P2P 汇款与加密卡固然重要,但笔者认为最大规模的 TAM 将发生在企业之间的跨境支付领域。那些将稳定币抽象化、直接嵌入大型公司转账体系的加密编排层和 PSP,可以捕捉到巨大的资金流与资金沉淀所带来的额外收益。

-

牌照 + 走廊 = 护城河:正如基础设施从技术比拼转向分发一样,在 B2B 支付领域真正的壁垒是监管牌照(MSB/EMI/SVF 等)、银行合作与跨境走廊的先发优势。(例如:Bridge 拥有美国 MSB/MTL,RD Tech 拥有香港 SVF 牌照)。

-

编排 > 聚合:聚合商只是市场撮合平台,利润率很薄;编排商掌握合规和结算权。真正的防御力来自直接持有牌照并能自己落地资金流转。

-

竞争正在加剧:从强调“底层技术”到比拼“实际使用”:与消费应用类似,市场会奖励真实采用与用户规模。TRON 手续费的上涨已经验证了稳定币交易的旺盛需求,而下一阶段将是稳定币原生链(Plasma、Arc 等拥有发行和分发渠道的稳定币发行方),将会像 Hyperliquid 等应用专用链一样,积极引导用户直接使用其自家稳定币区块链进行交易和结算,从而避免大部分交易手续费被通用公链抽走。与此同时,用户也可以直接用所转账的稳定币支付手续费,实现支付媒介与网络激励的统一。

引言

稳定币以及围绕稳定币而构建的区块链,几乎每天都在成为行业的焦点与新闻头条。Tether.io 推出的 Plasma 和 Stable、Circle 的 Arc、Stripe 的 Tempo、Codex PBC、1Money、谷歌正在研发的新一代 L1 区块链,以及后续还会陆续出现的项目,都在不断加速这一趋势。与此同时,作为全球最广泛使用的自托管钱包之一,Metamask 也正式宣布将推出其原生稳定币,标志着钱包产品向支付与价值承载功能的进一步拓展。另一方面,个人跨境汇款巨头 Remitly 则宣布上线一款多币种法币与稳定币钱包——Remitly Wallet,目前正处于测试阶段,并计划在 9 月与 Circle 合作正式推出。

这些动作共同表明,越来越多的大型支付公司与 Web2 和 Web3 科技巨头,正在加速“纵向整合”,直接切入到稳定币与区块链支付赛道。他们不再仅仅依赖第三方提供的基础设施,而是选择自行发行稳定币、打造自有钱包产品,甚至推出专属的支付区块链。稳定币正快速从加密原生场景扩展到更广泛的支付、汇款与金融服务领域,成为区块链最具落地性的应用方向之一。

因此,这篇文章为我们提供了一个很好的契机去讨论:

-

当前的稳定币支付技术栈

-

已具 PMF 的赛道

-

针对各支付赛道提出投资框架

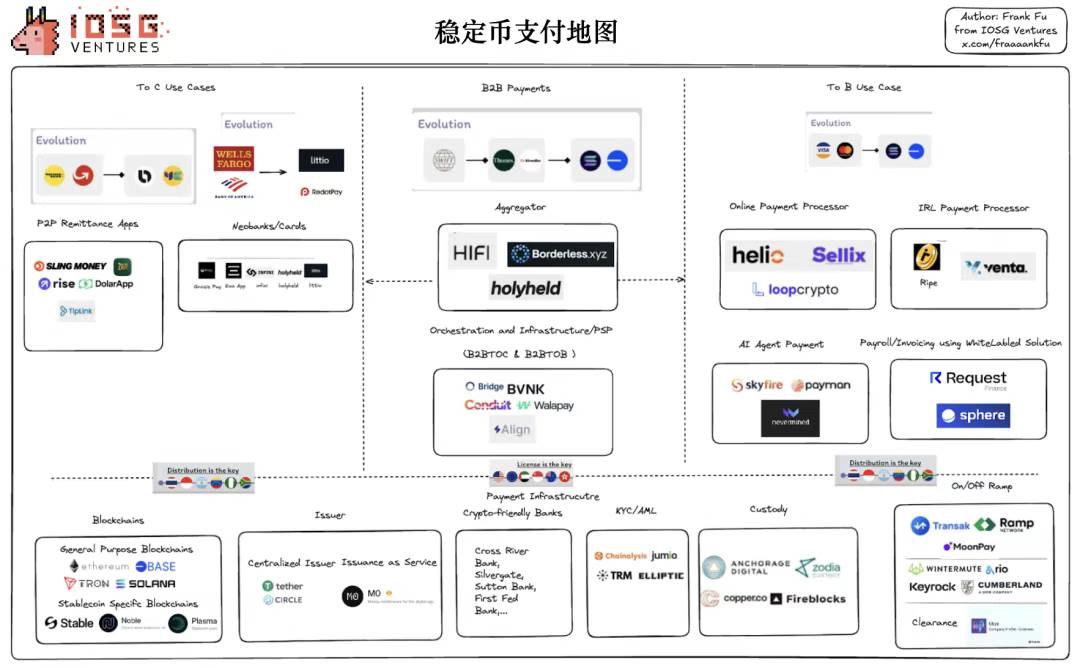

稳定币支付基础设施

虽然市面上存在各种不同的定义,但笔者认为稳定币支付的技术栈可以用以下角度来分解:

* 本文所用的 mapping 来自笔者 7 月份的整理,如需查看最新的 market map,可参阅 ASXN 的看板 (https://stablecoins.asxn.xyz/payments-market-map)。

在整个支付地图的最底层是,区块链本身,它即是基础设施也是根基。

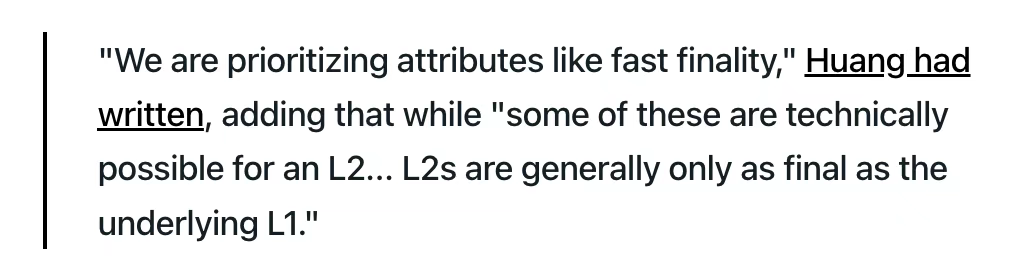

近日,当 Paradigm 的 Matt Huang 解释为何 Stripe 要选择构建新的 L1 Tempo 而非在以太坊 L2 上构建时,他给出了一长串理由。虽然当中不少理由被以太坊社区以及各家 VC 投资人所诟病。但是其中一条关于 Fast Finality (快速最终确认性)却是清晰的揭露了当前以太坊面临的现实问题。

▲ Source: Matt Huang from Paradigm

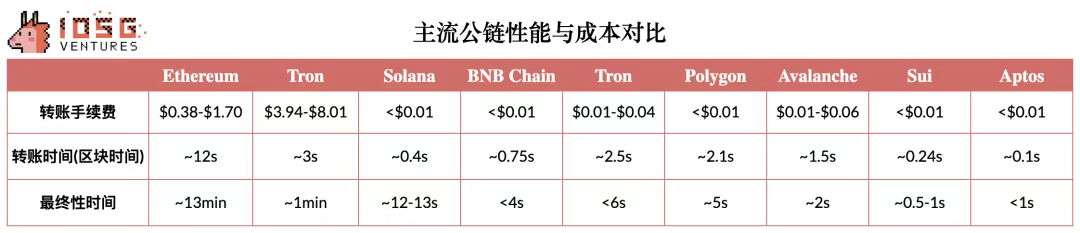

区块链中的“最终性”指的是:一旦交易被确认,就无法逆转或更改,也不会因为网络波动或链上重组而被撤销。所谓“快速最终性”,就是在几秒甚至亚秒级别就能提供这种保证,而不是让用户等待十几分钟。并且,由于 L2 的最终确认依赖于 L1,所以无论 L2 的处理速度多快、功能多强,其安全性与最终确认速度依然要以 L1 为基础。

以太坊目前的机制稳健,但显得有些慢。区块每 12 秒 产生。交易很快能被包含,但经济层面的最终确认大约要等 12–15 分钟,即两个 PoS 时代(epoch)。期间验证者,会不断投票盖章,锁定结果。虽然到目前为止够用,但市场越来越要求最终确认时间缩短到 2 秒以内,以满足商用支付和机构级高频结算需求。如果底层链条很慢,就无法支撑高速支付;如果网络转账成本高,就无法兑现“低费率”的承诺;再好的用户体验,也会被糟糕的基础设施拖垮。

▲ Source: OKX Gas Tracker (2025 年 7 月 23 日),区块时间 & 最终性时间:Token Terminal

抛开垂直整合的角度,这也是为什么我们看到越来越多的稳定币发行方和传统支付巨头开始打造属于自己的区块链。除了商业分润的考量,更核心的原因在于:所有上层应用和用户体验最终都依赖于底层基础设施。只有实现低至分厘的手续费、接近即时的最终性,以及让用户无需操心 gas 的代币设计,才能真正带来流畅、无缝的使用体验。

常见的核心基础特征包括:

-

稳定且低廉的手续费,并可直接用稳定币支付

-

许可制的验证者节点集

-

高吞吐量(TPS)

-

与其他区块链及支付系统的兼容性

-

可选的隐私功能

而真正能决定成败的,还往往在技术之外,包括:

-

清晰的市场进入(GTM)策略

-

有效的商务拓展执行力

-

健全的合作伙伴生态

-

开发者的高效引入与支持

-

市场推广与对外传播

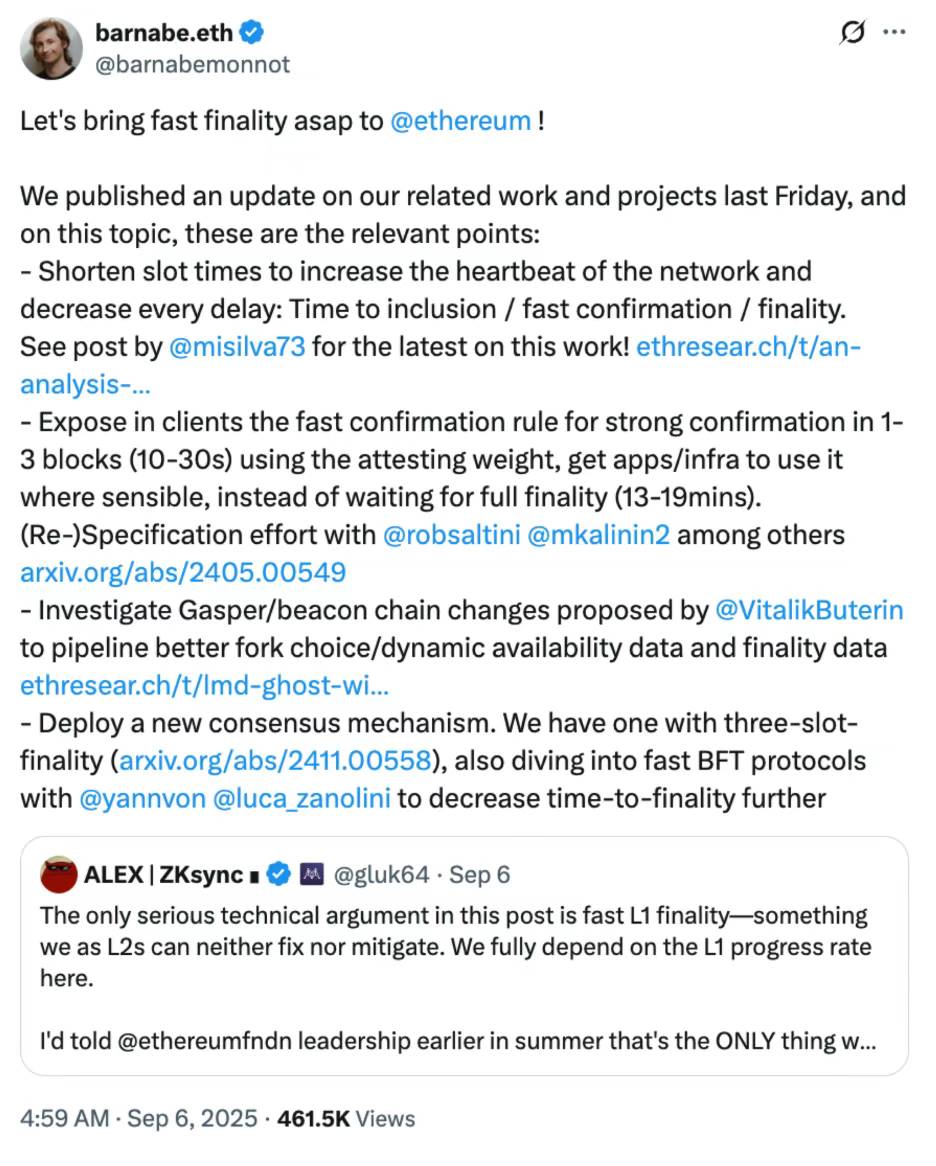

关于不同区块链之间的具体对比,我们会在后续的另一篇文章中进行更为详细的阐述,因此本文暂不展开赘述。当然,以太坊也早就意识到了在不影响去中心化为前提下,Fast Finality的重要性。社区成员正推动以太坊基金会(EF)加快这一进程,EF 的 Barnabé Monnot 分享了正在进行中的计划:

-

区块出块时间会从 12 秒缩短到 6 秒,相关测试已经跑通了。

-

新的“快速确认规则”上线后,交易只要等 1–3 个区块(大概 10–30 秒)就能被强力确认,不用再傻等完整的最终确认。

-

还在尝试基于 Vitalik 提的方案做核心协议优化,并探索下一代共识机制,比如“三槽位最终确认”。

▲ Source: Barnabé Monnot from EF

除了稳定币网络的快速发展之外,稳定币本身的发行规模也在迎来井喷式增长。稳定币发行平台 M0 近日完成了由 Polychain Capital、Ribbit Capital 和 Endeavor Catalyst Fund 领投的 4000 万美元 B 轮融资。M0 的 Stablecoin-as-a-Service 平台让机构与开发者能够发行高度定制化的稳定币,在品牌、功能和收益上拥有完全掌控权。所有基于 M0 构建的稳定币天生可互操作,并共享统一的流动性。凭借开放的多发行方框架和完全透明的链上架构,M0 正在突破传统稳定币发行的边界。

自成立以来,M0 已经被 MetaMask、Noble、KAST、PLAYTRON、Usual、USD.AI、USDhl 等项目选用,用于发行不同用途的稳定币。日前,基于 M0 的稳定币总发行量突破 3 亿美元,自 2025 年初以来增长了 215%。

类似于稳定币发行商向底层区块链基础设施进行垂直整合的趋势,如今具备需求场景创造力的应用链,也开始在稳定币发行层面展开垂直整合,以期在生态层面建立更深的绑定关系。

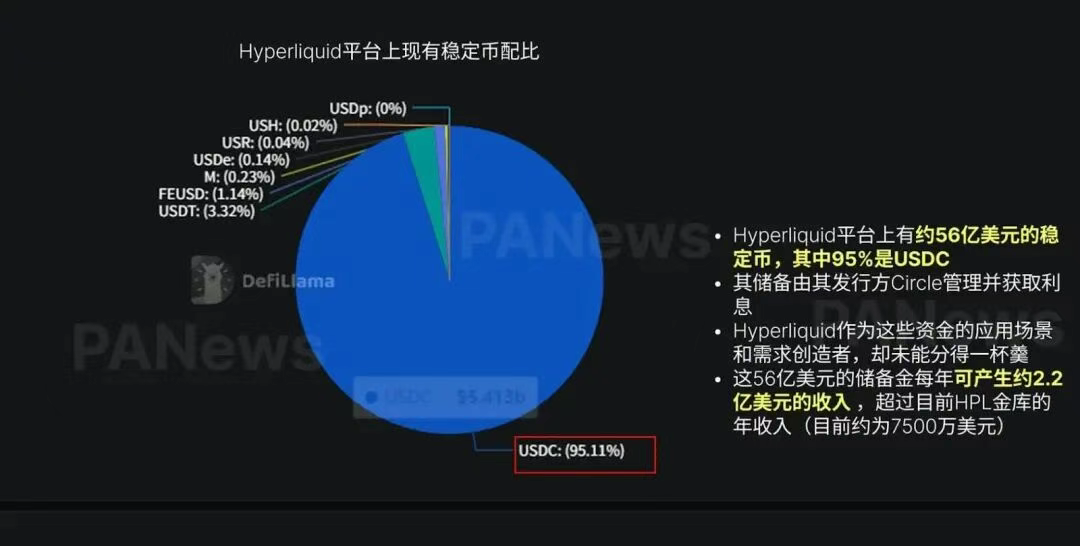

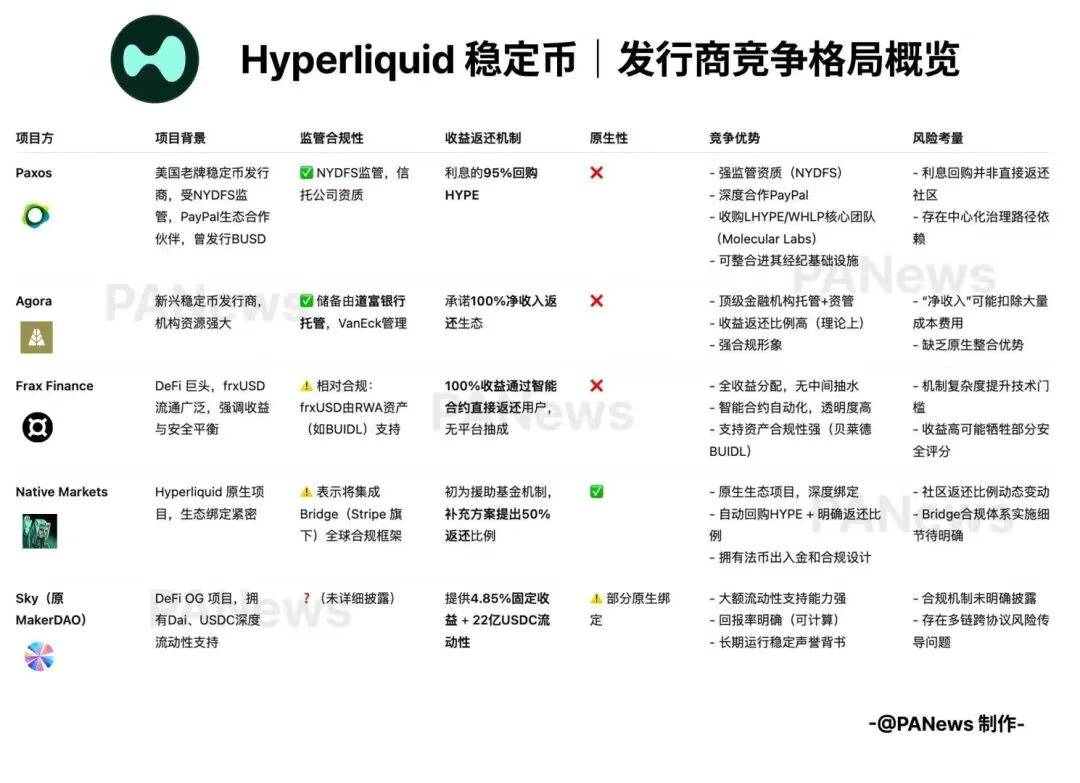

上周五,Hyperliquid 在 Discord 上抛出了一则重磅消息:计划在其 HyperEVM 生态中推出原生稳定币 USDH,并通过链上投票与公开招标的方式选定发行商。在随后的这一周,不同的稳定币发行方陆续提交了投标方案,而最终的中标方将由 $HYPE 质押者的多数投票来决定。为了凸显去中心化治理的特性,尽管 Hyperliquid Foundation 持有大量 $HYPE 质押,但其选择弃权,将决策权完全交由社区。

Hyperliquid 推出 USDH 的动机十分直接:目前平台沉淀了约 56 亿美元稳定币资产,其中 95% 为 USDC。这部分资金的储备由发行方 Circle 托管并赚取利息,而作为应用场景与需求创造者的 Hyperliquid 却无法分享到收益。如果这 56 亿美元的存量资金能够被替换为 USDH,按照国债利率计算,预计每年可产生 超 2.2 亿美元的利息收入,远超平台现有 HLP 年收入(约 7500 万美元)。这笔新增收益将用于回购和分配 $HYPE,从而反哺生态。

▲ Source: PA News

在众多投标方案中,最终由 Hyperliquid 原生项目 Native Markets 的提案胜出,相关细节可见此处:https://www.theblock.co/post/370570/native-markets-team-wins-hyperliquid-usdh-stablecoin-bid-eyes-test-phase-within-days

▲ Source: PA News

除了区块链和稳定币的重要性以外,我们同样能够清晰地看到 on/off ramp(法币与加密资产之间的出入金通道) 对于用户体验的关键作用。用户是否能够顺畅、低成本地将法币兑换为稳定币或其他加密资产,往往直接决定了整个应用能否实现真正的大规模采用。

IOSG 早在五年前就前瞻性地投资了 Transak,这一全球领先的 on/off ramp 服务商。Transak 致力于为钱包、交易所、支付应用提供无缝的法币进出通道,支持超过 150 个国家和地区的用户。近期,在最新一轮融资中,Transak 获得了由 Tether(USDT 母公司) 与 IDG 领投的 1600 万美元融资。除了 Transak 以外,IOSG 还投资了扎根于拉丁美洲法币和加密货币出入金的项目,Kravata,向企业客户提供 B2B API,并提供可被第三方应用集成的 B2B2 API。截止 Q2 2025, 全球已有 90 多个客户,在三个国家运营。这一举措不仅证明了市场对 on/off ramp 赛道的长期看好,也再次印证了 IOSG 在早期投资阶段对行业基础设施价值的精准判断。

可以预见,随着稳定币与区块链支付逐步走向主流,像 Transak 这样的 on/off ramp 基础设施将成为 承上启下的关键枢纽:既是用户进入加密世界的入口,也是稳定币融入全球支付体系的桥梁。

已具 PMF 的赛道

一旦支付基础设施完善,跨境支付将成为最直接、最显而易见的突破口。全球每年跨境资金流动规模高达 150 万亿美元,而现有体系往往需要 3 天时间、支付约 3% 的费用,并且经过多层中介。如果换成基于高效“轨道”的稳定币,整个过程只需 3 秒钟、费用低至 0.01%,并且可以实现点对点的直接结算。效率差距如此悬殊, adoption 几乎是必然趋势。

B2B 的企业跨境支付是加密货币领域目前的一个非常完美的产品市场契合点(PMF)。今天 40% 的区块链费用都来自于转账 USDT,数以亿计的新兴市场用户每天使用它来对抗本国货币贬值与通胀。抛开基础设施与投机性消费周期不谈,支付(尤其是 B2B 跨境支付)是加密现实中最有可能补充 SWIFT 的领域。真正的赢家可能不会是新链或通用稳定币发行方,而是掌握牌照并在关键跨境走廊拥有分发能力的编排商(Orchestrators)。

这也是为什么我们在早些时间看到,Airwallex,这一Web2企业跨境转账巨头,实实在在的感受到了,稳定币跨境支付企业的威胁,在推特上发表了防御性的言论,但是确在其招聘网站上公开招募稳定币的开发者。

“支付编排层”(Payment Orchestration Layer),意即整合法币与稳定币、多种支付方式、通道、处理服务,提供端到端的支付/结算方案。强调“兼容稳定币”的能力:不仅支持法币收款/支付,还支持稳定币收款/跨境转移/稳定币兑换回法币等。

跨境支付经常形成“法币 → 稳定币 → 法币”的路径,即本地法币兑换稳定币 → 用稳定币国际转账/结算 → 接收端再兑换为当地法币。支付编排层的作用在于优化这条路径,降低摩擦、节省时间成本、提升效率。

虽然像 Airwallex、Stripe 这样的传统大公司也在积极布局稳定币支付,但相较之下,创业公司往往在创新和执行速度上更具优势。例如,Align 专注于大型跨国企业的跨境汇款需求,ArrivalX 聚焦华人商家的出海支付场景。笔者认为,未来更有可能形成的是以区域为核心的解决方案,而非单一的全球统一模式,类似on/off ramp侧的竞争格局。

因为每个地区受当地监管、法律、银行/金融基础设施的影响较大。在稳定币支付快速发展的大背景下,如果中小创业公司能做好“本地 + 区域 + 编排层”这个定位,在特定支付走廊中仍有宽阔的空间。核心优势除了牌照以外,还在于提供稳定币‐法币双向流通、兼容性强的支付/结算服务是一个关键差异化点,合规与风险控制将是决定能否长期成功的关键。

▲ Source: ASXN

https://stablecoins.asxn.xyz/payments-market-map

此外,在市面上许多关于支付的文章中,我们可以看到 Aggregation 和 Orchestration 被一并列入为同一个象限,但是我们认为聚合层和编排层在 B2B 交易价值捕获方面存在差异。聚合层,由于没有牌照,可以理解为 Orchestration layer 的一个 wrapper(打包层),尽管其可以接入更多区域性平台,但是在价格议价方面,受制于其分润侧,这可以看作是一种类似 Circle 的商业模式——规模越做大,反而越难实现高利润。

除了作为 B2B 聚合层的底层服务,这些编排商,也在进一步支撑着整个支付网络的应用侧,具体可以分解为 To C 应用和 To B 应用。

To C 应用目前主要是聚焦于 P2P 支付应用,例如 Sling,还有面向 consumer 提供更多稳定币生息场景的 neobank,比如 infini、Yuzu.Money,还有面向稳定币消费者,解决其在现实世界中使用难题的稳定币卡等业务。

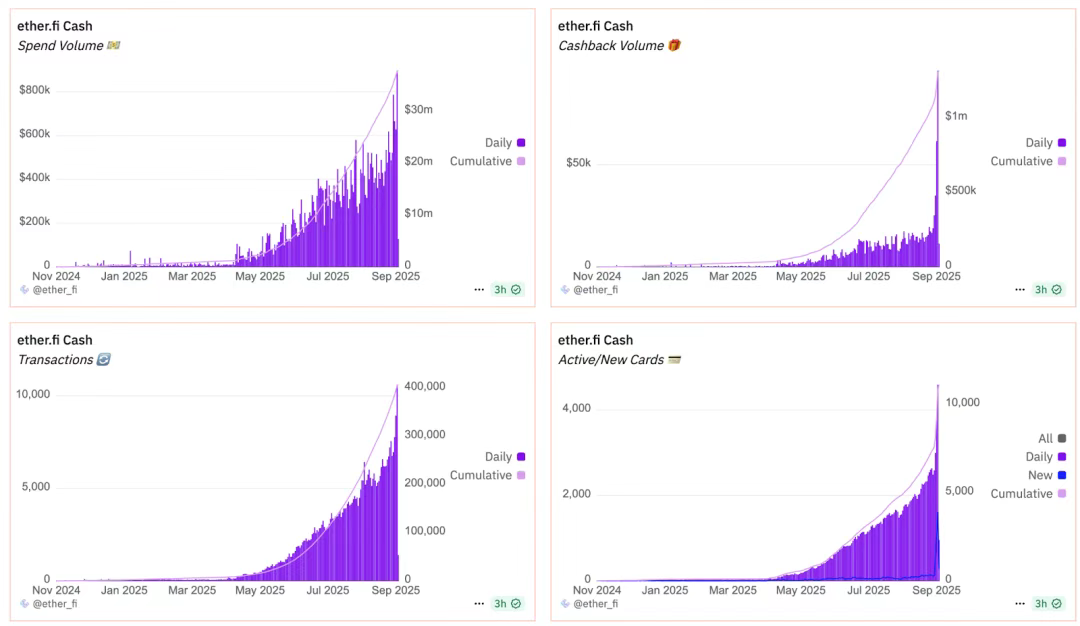

IOSG 其实早就在 To C 应用端有所布局,并且投资了 Ether.fi。一个能生息的支付超级应用,其卡交易量,cash back 体量,交易笔数和发卡量,均在 9 月达到其历史最高值。

▲ Source: Ether.fi Dune Dashboard

链上资金逐利明显:约 45% 的 DeFi TVL(约 560 亿美元)都在追逐收益,主要分布在 Aave、Morpho、Spark 等协议中。收益型稳定币的市值正在迅速增长,从 15 亿美元飙升至 110 亿美元,占据整个稳定币市场(2550 亿美元)的 4–4.5%。围绕 DeFi 收益的项目持续受到关注,包括 Ethena、Pendle、Aave、Spark、Syrup 等。

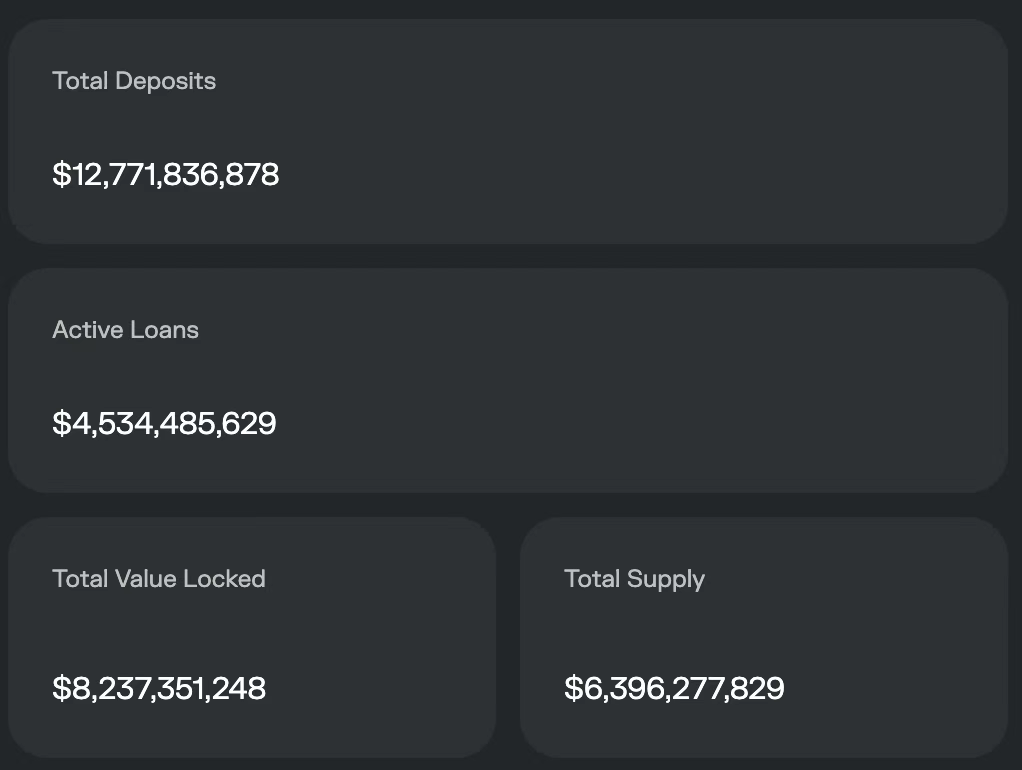

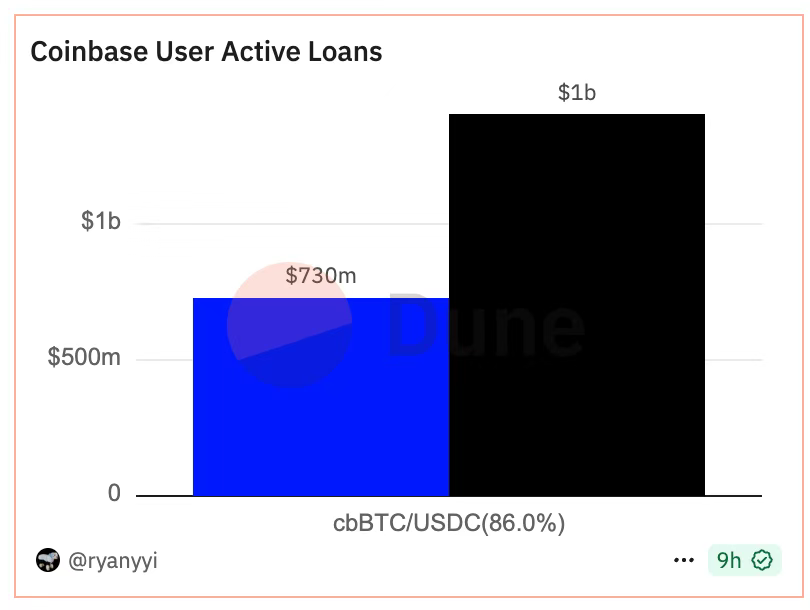

随着 DeFi 协议数量不断增加,操作的复杂性也随之上升,用户体验反而变得不够友好。为缓解这一痛点,Coinbase 在其交易所中正式集成了 Morpho,并推出了融合 CeFi 与 DeFi 的借贷产品 Coinbase Onchain Borrow。用户只需在前端一键完成抵押与借贷,底层则由 Coinbase Smart Wallet 提供支持,整个过程将用户创建钱包和与 Morpho 交互的环节完全抽象化,大幅简化了使用体验。Coinbase Onchain Borrow为Morpho提供了 14 亿美元存款和 7.3 亿美元的活跃贷款,分别占比 Morpho 的 11% 和 16%。这也助力 Morpho 总存款达到 127 亿美元,活跃贷款目前已达 45 亿美元。

▲ Source: https://app.morpho.org/ethereum/explore https://dune.com/ryanyyi/coinbase-onchain-loans

基于同样简化用户链上使用体验的投资逻辑,我们在早期选择投资了 Ether.fi。它从最初聚焦于 ETH 质押收益,逐步扩展到更复杂的第三方 Vault 策略,将稳定币用户在 DeFi 操作上的门槛大幅降低,让用户可以轻松获得收益,甚至推出了 DeFi 信用卡,让用户能用未来的利息来偿还信用卡贷款,实现真正意义上的“Buy Now, Pay Never”。

稳定币数字银行和稳定币信用卡之所以具备巨大潜力,在于它将信用创造 (credit issuance) 直接搬到链上,从根本上削弱甚至某种程度取代了传统银行的中介地位。在传统模式下,银行的核心收益来自存款与贷款之间的利差,这是整个体系的基础。但这种模式也赋予了银行过度的“筛选权”:一方面,它们会排除掉大量无法进入存款体系的无银行账户人群(Unbanked populations);另一方面,又会拒绝掉不符合借款标准的企业和个人(those who can’t qualify for loans or credit cards)。

相比之下,稳定币体系彻底重塑了这一逻辑。依托区块链的可编程性、原子化结算和不可篡改性,出借人和借款人能够在链上直接对接,不再受制于传统银行的准入标准,从而改写了支付和信贷的参与方式。基于此,稳定币新型数字银行通过对稳定币、加密货币以及 DeFi 借贷协议的进一步封装,并结合超额抵押这一无需信任的模式,在借贷池的基础上构建出几乎无风险的借贷产品。这种模式既可以表现为提供借贷的新型银行 Coinbase Onchain Borrow,也可以落地为稳定币信用卡类似Ether.fi。

在 To B 商业化方面,我们也观察到一些新机会。比如,帮助线上线下商户直接接入稳定币支付,从而规避收单银行机构的 interchange 费用。同时,面向企业客户更便捷的发票(Invoicing)和全球资金支付(Global Payout)平台,也有广阔的发展潜力。不过,特别是这类强调企业端使用体验的产品,未来在支付编排层逐步纵向整合的过程中,可能会面临一定的竞争。

AI 驱动的链上支付新范式

未来,在 to B 应用中,另一个非常有趣的潜在领域是 AI Agent 作为支付应用的客户,目前随着自动化 AI Agent 的 trading 和 yield farming 应用的出现,例如 Theoriq、Giza 和 Almanak 等应用,未来我们可以看到更多全自动化的 AI Agent 的出现,并且会 24/7 不停的寻找新的 yield。与此同时,这些自动化 ai agent 需要一个钱包去购买其所需要的数据,算力甚至是人力服务。

AI Agent 的发展需要新的链上基础设施,这也可能是一个潜在的投资机会。传统支付体系结算慢、拒付率高,还常依赖人工,显然不适合自治代理。为此,Google 推出了 AP2 协议,并与 Coinbase 发布了 A2A x402。如果说 MCP 是“触手”,A2A 是“语言”,那么 AP2 与 x402 就是 AI 实现完全自动化的“最后一公里”——自主支付与价值交换。

AP2 的使命是让 AI 在金融交易中变得可信、可控、可追溯。它不是取代 Visa 或 Mastercard,而是在其之上构建通用信任层。通过基于可验证凭证(Verifiable Credentials)的授权机制,AI 可以持有加密签名的数字授权书,确保交易安全且可审计。

它的 Mandates(授权书)机制有两种模式:

-

实时授权:AI 找到商品后,需要用户当场确认。

-

委托授权:用户可提前设定复杂条件(如“200 美元以内的酒店”),AI 仅在触发条件时自动执行。

所有交易都会形成不可篡改的证据链,并由可验证凭证(Verifiable Credentials)确保安全与可审计,从而避免“黑箱”支付。Google 的战略很明确:联合金融与加密巨头,不直接发币或清算,而是定义“信任”规则。

其中最值得注意的是 A2A x402,这是 Google 专门为加密支付打造的扩展组件,与 Coinbase 和 以太坊基金会深度合作,使 AI 能够无缝处理稳定币、ETH 等链上资产,支持 Web3 原生支付。某种意义上,Google 的 AP2 想把 AI 引入现有的金融体系,而 Coinbase 和以太坊基金会的 A2A x402 扩展则希望为 AI 建立一个加密原生的全新经济环境。

谷歌的 A2A 标准允许不同项目的 AI 代理互通,但前提是「互信环境」。为此,Ethereum Foundation 推出的 ERC-8004 增添了一层信任机制,类似数字护照系统,让代理能够在以太坊或其他 L2 上安全地发现、验证并与陌生对手方互动。

x402 的名字源自 HTTP 状态码“402 Payment Required”。它的设想是把支付融入互联网通信:当 AI 调用 API 时,服务器返回“402 账单”,AI 即可在链上用稳定币完成支付并即时获取服务。这不仅让机器间的自动化、高频交易成为可能,也使 AI 服务可以按请求、时长或算力精细计费,这是传统支付难以实现的。

▲ Source: Google

链上 AI 商业(Onchain Agentic Commerce)正在稳定币支付和 AI Agent 的双重创新推动下加速成形。目前,Skyfire、Crossmint 等新兴公司也已着手把 AP2、x402 标准抽象成便于开发者调用的 SDK 和 API。ChaosChain 团队已经率先完成原型,将 AP2 与以太坊最新的 ERC-8004“无信任代理”标准结合,而这只是序章。由 Davide Crapis 搭建并领导的以太坊 dAI 团队正在进一步推进这一进程。作为未来 AI 代理协作的底层,以太坊有望帮助我们从当下 AI 高度中心化体系,迈向一个抗审查、真正去中心化的未来。届时,从支付链、稳定币结算再叠加 AI 驱动的价值创新,这条链路将孕育出更多有趣的超级应用 SuperApp 出现。

参考资料:

-

Designing the Ultimate Stablecoin Credit Card - Doğan Alpaslan, Cyber Fund (https://cyber.fund/content/stablecoincreditcard)

-

稳定币链上支付,清算 Web2 思维 - 佐爷 (https://x.com/zuoyeweb3/status/1969367029011644804)

-

AI 支付的终局之战:Google、Coinbase 与 Stripe 的三体博弈 - Luke, Marsbit (https://news.marsbit.co/20250919092805091063.html?utm_source=substack&utm_medium=email)

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。