撰文:Pavel Paramonov,Hazeflow

编译:Glendon,Techub News

编者按:9 月底,由 DeFi 资深人士 Andre Cronje 创立的新加密项目 Flying Tulip 以 10 亿美元代币估值完成 2 亿美元私募种子轮融资,参投方包括 Brevan Howard Digital、CoinFund、DWF Labs、FalconX、Hypersphere、Lemniscap、Nascent、Republic Digital、Selini、Sigil Fund、Susquehanna Crypto、Tioga Capital 及 Virtuals Protocol 等。所筹资金将用于打造覆盖「DeFi 全领域」的链上交易所,将涵盖现货交易、衍生品交易、借贷、稳定币及保险业务。此外,Flying Tulip 还计划以相同估值通过公开发售其 FT 代币再筹集最多 8 亿美元。Andre Cronje 表示,此次售卖将在 Flying Tulip 自有平台上进行,而非利用现有 ICO 平台。

将募资资金用于运营支出相当于屠宰「现金奶牛」

不幸的是,在大多数项目中,代币仅被用作募资工具而缺乏实际效用。因此,项目团队通常会出售代币来覆盖运营开支、激励计划、流动性挖矿活动等。

这种做法会显著影响代币价格,并在团队抛售代币时引发社区的 FUD(恐惧、不确定性和怀疑)。以太坊基金会就是一个典型案例:当他们出售 ETH 时,社区会指责他们在抛售。

相反,如果募集的资金可以重新投资于低风险策略,其产生的收益应该足以覆盖运营成本,直到产品开始产生收入。

Flying Tulip 另类愿景

Flying Tulip 的核心理念是将募资作为「现金奶牛」,而不是简单地消耗本金。该项目团队不是直接使用募集的资金,而是将其存入链上赚取收益,并用这些收益来资助初始协议运营。(Techub News 注,「现金奶牛」是指能够持续产生大量稳定现金流入的企业或业务。)

这个想法的关键在于团队在初期完全不持有任何代币。如果他们尚未开始创收,那么公司就不应具有任何价值,代币所有权应该与实际收入挂钩。

投资,尤其是风险投资,是一种不对称的博弈:你可能获得 1000 倍收益,但最多只能损失 1 倍。然而,风投通常会在数十甚至数百笔交易中「广撒网」,并且经常亏损——这就是游戏的一部分。

Flying Tulip 的方案还附带一种下行保护机制,即使在最坏情况下,投资者能拿回其初始投资。

因此,Flying Tulip 的核心思想是筹集大量资金但实际上并不花掉它,仅使用这些资金的收益来支付运营费用并回购自身的代币。

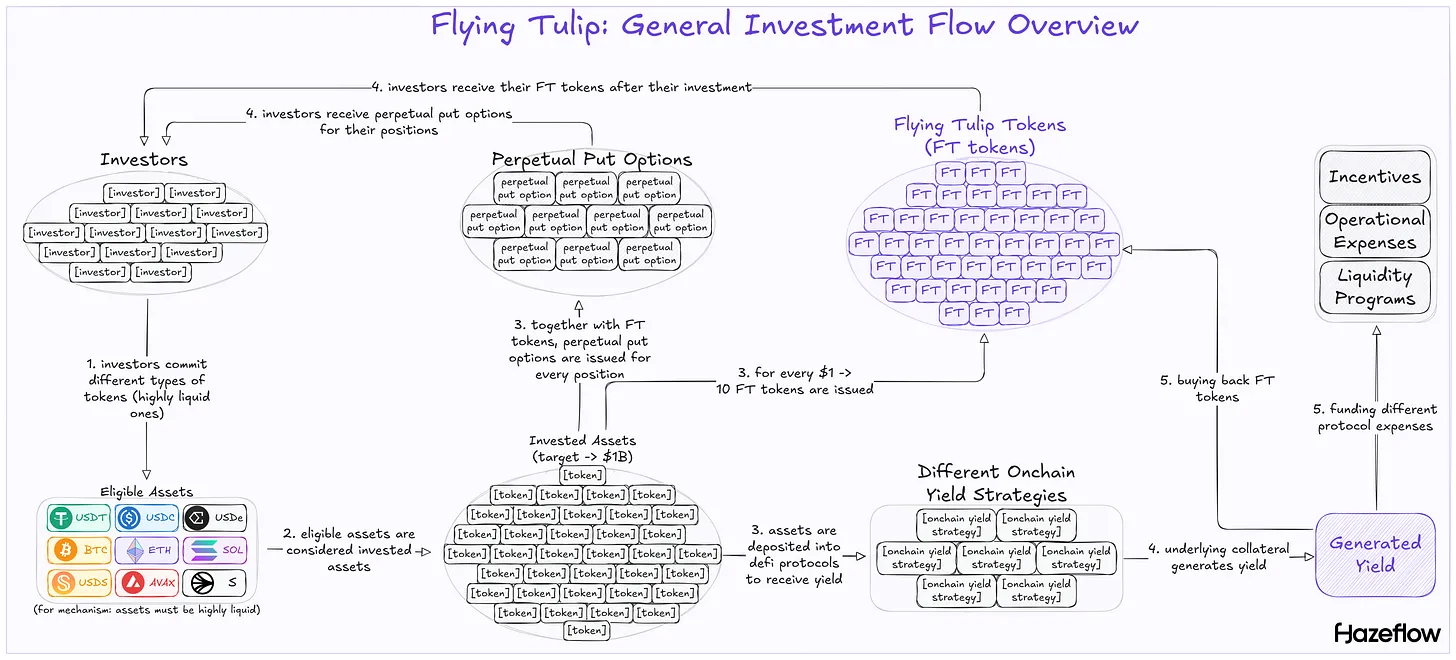

核心价值流

- 投资者承诺不同类型的高流动性代币;

- 这些代币作为 FT 代币的支持资本;

- FT 代币与每位投资者头寸的永久看跌期权同时发行;

- 投资者获得 FT 代币和永久看跌期权;

- 投入资本被部署到多个 DeFi 协议中以赚取收益;

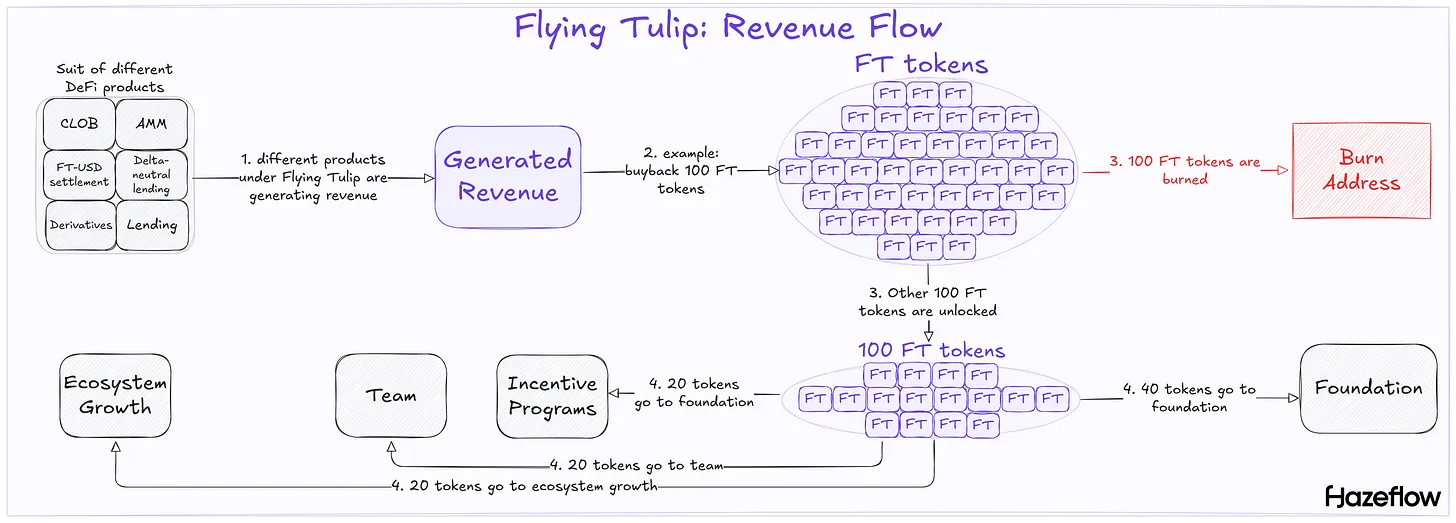

- 产生的收益用于回购并销毁 FT 代币,从而增加代币稀缺性;

- 产生的收益也用于支付不同协议费用。

什么是永续看跌期权?

首先,永续期货(perps)和永续期权不是一回事。

永续期货是一种持续进行的合约,允许交易者对资产价格变动进行无到期日的押注。盈利或亏损会随着价格的波动而稳步增加或减少,并定期支付少量费用,以确保合约价格与实际市场价格保持一致。

永久期权赋予交易者以固定价格永久买卖资产的选择权(而非义务)。这类期权的利润不均等,可以限制买家的损失,包括预付费用以及固定价格随时间可能出现的变化。

期权分为两种类型:看跌期权(卖出权)和看涨期权(买入权)。在 Flying Tulip 的语境中,永久看跌期权与 FT 代币同时发行,意味着投资者可以随时以初始投资的价格出售代币。

例如,若投资者以 10 美元单价购买 1000 个 FT 代币,那么他们可随时以 10 美元单价出售这 1000 个 FT 代币,即使届时 FT 代币价值已经跌破该价格。需要注意的是,看跌期权可独立交易,因此将存在一个公开市场,其价格很可能与 FT 代币价格高度相关。

因此,持有永久看跌期权就等于获得资产价值不流失的保障。

团队在 TGE 时若未持有代币,将如何获得代币?

在初始阶段,投资者持有 100% 代币供应量,团队不持有任何代币。事实上,在协议开始盈利前,团队可以说是「一无所有」,从而激励团队努力使其协议盈利。

而一旦该团队的整套 DeFi 产品组合开始产生收益,100% 收益将用于回购和销毁 FT 代币。同时,等量代币将被解锁并分配给基金会、激励计划、生态系统发展以及及团队本身(具体比例可见下图)。收益与费用最终都将为 FT 代币提供买入压力。

为何仅限稳定币、BTC、ETH、SOL 和 AVAX 可作为背书资产?

看跌期权是协议的核心功能。如果资产被锁定在流动性较差的仓位中,协议可能无法满足赎回需求,尤其在压力场景下面临下述风险。看跌期权是具备资产特异性的,例如投资者若投入 USDC,赎回时也必须获得 USDC 而非其他资产。因此,每种资产都必须保持较高的流动性。资金不能重新配置到收益更高的投资机会,因为这些机会产生的收益可能是其他类型资产。

首先,这是为何仅高流动性资产可作为背书资产。其次,这也是为何高流动性资产必须部署在高流动性策略中(例如稳定币存入 Aave、ETH 转换为 stETH、SOL 存入 jupSOL 等)。

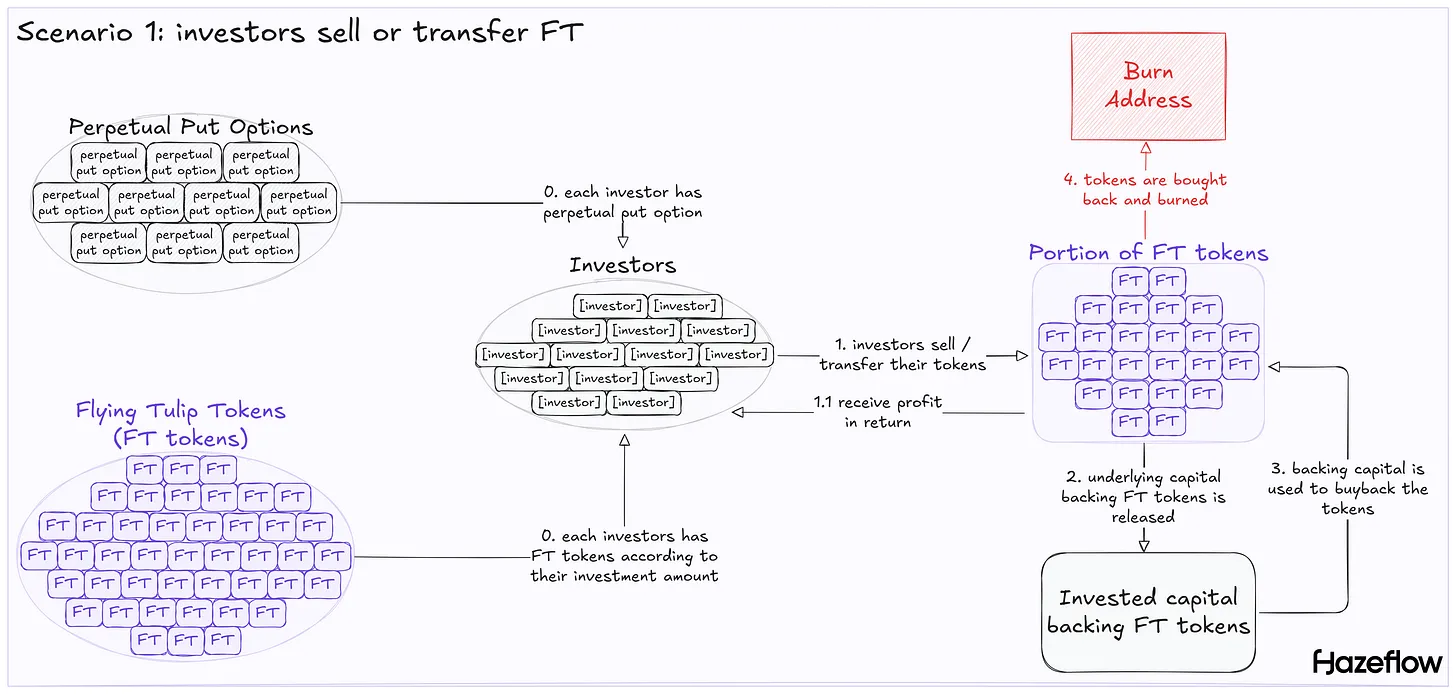

出售或转让 FT 代币时会发生什么?

如果投资者转让或出售代币,他们的看跌期权将失效。

例如投资者用 100 枚 USDT 购买 1000 枚 FT 代币。当他们出售代币(或部分代币)时,将获得 100 + 枚 USDT(假设投资者有出售激励而非行使期权)。最初的 100 枚 USDT(1000 枚 FT 的支持资本)将被释放,用于回购 FT 代币并销毁它们,从而减少代币总供应量。

- 某投资者支付 100 枚 USDT(1 FT = 0.1 USDT)购买 1000 枚 FT 代币;

- 出售 1000 枚 FT 代币的投资者将获得 110 枚 USDT(1 FT = 0.11 USDT);

- 初始支持资金 100 枚 USDT 已释放;

- 100 枚 USDT 用于回购 909 枚 FT(1 FT=0.11 USDT);

- 这 909 枚 FT 被烧毁,供应量减少,代币稀缺性增加。

总而言之,投资者出售代币时,总能获得一些利润;否则,就没有理由出售(你总能收回投资,且不会有任何损失)。代币出售会影响价格,具体取决于出售的数量。回购并销毁代币是为了弥补价格下跌,并通过购买并销毁代币来降低抛售带来的波动性,从而减少代币的供应量。

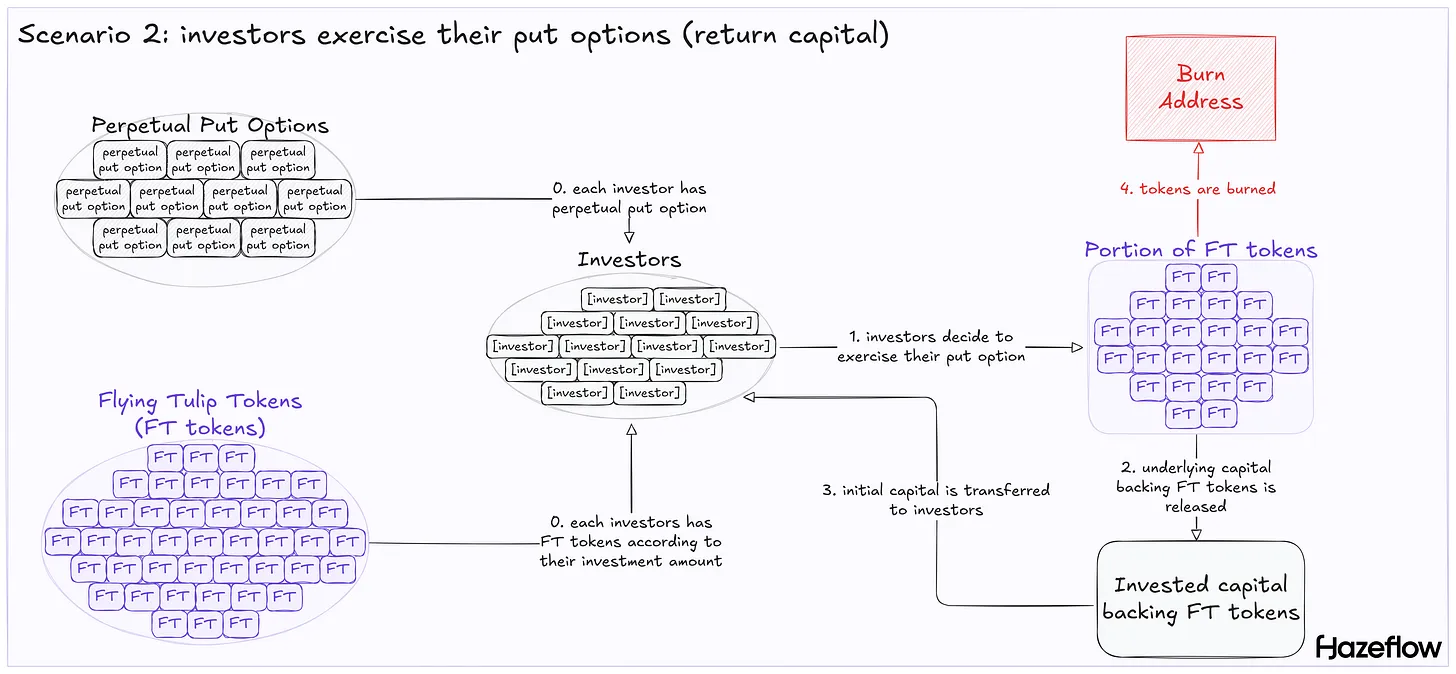

行使看跌期权时会发生什么?

投资者可以在任何时候行使期权,因其具有永久性。但只有当代币的当前成本低于或等于其初始投资金额时,投资者才有动力行使期权。

显然,当投资者希望获利出售时不会行使期权(因为这毫无意义)。因此看跌期权仅在投资者希望以初始投资额无损出售代币时被行使。

在这种情况下,初始资本返还给投资者,代币则被销毁。就价值流向而言,行使期权和出售获利类似:在第一种情况下,代币被销毁;在第二种情况下,代币被回购并销毁。事实上,无论投资者采取何种行动,他们的行为都有助于减少代币供应量。

该模型存在哪些风险?

我将风险类型分为两类:通用风险与模型特有风险。

通用风险指大多数 DeFi 产品中存在的风险。需考虑作为背书资产的稳定币及锚定资产的稳定性,因多数资产将通过质押获得收益。假设 USDe 是核心背书资产之一,将其质押为 sUSDe 会进一步放大风险,因为这些资产对市场融资利率很敏感。收益可能转负,甚至不足以覆盖永久看跌期权赎回。

在这种情况下,协议将承担损失,并且看跌期权机制承诺的下行保护可能会失效。显然,由于多数背书资产为稳定币(主要为 USDT 和 USDC),存在监管与法律风险。但公平地说,若此类风险发生,它将影响整个行业而不仅仅是 Flying Tulip。

此外,模型特定的风险更值得关注,尤其是考虑到 Flying Tulip 对「即时流动性」的需求以及交易供应链的延迟。问题在于,问题在于质押头寸存在解绑期或提现队列。在以太坊上,由于网络验证者退出 stETH 的队列,可能会出现延迟。提现排队比 ETH 解质押队列更危险,因为资金涉及多个底层协议的潜在风险。

如果存在大量相关的看跌期权行权,当赎回需要当日流动性时,延迟将成为一个问题。这可能会导致投资者恐慌并行使期权,弥补潜在损失,并进一步加剧系统的不稳定性。

机会成本

如果 FT 的价格长期保持在初始 0.1 美元附近,FT 的价值就会停滞不前。持有者无法实现资本收益,他们的投资被锁定在一种低波动性、缺乏动量的资产中,因此他们根本没有参与的意义。他们完全可以把钱存到其他地方,因为在 Aave 上存入 USDC 也能获得类似的回报。

在 Flying Tulip 中,支持资产本身也能获得类似的收益。这些收益通过回购间接支持 FT 持有者,从而稳定或适度提升代币的价值,但过程并不简单。

然而,如果价格保持不变,持有者的回报将与直接持有稳定币并产生收益的回报相同,而没有大幅升值的额外收益。这是因为,在这种水平的回购主要是为了维持底价,而不是产生超额收益。

该产品本质是什么,仅仅是募资机制?

这部分非常有趣。你可能疑惑全文聚焦募资机制,但实际产品是什么?此模型似乎可随处应用,但除募资机制外,具体产品如何设计?收益如何产生?

目前尚无关于具体产品的明确细节,但该团队希望以此为基础构建一个完整的 DeFi 超级应用,涵盖其自有稳定币(ftUSD)、Delta 中性借贷市场、Delta 中性衍生品、保险、链上 CLOB(中央限价订单簿)、无需许可的 AMM(自动做市商)、借贷以及无需许可的衍生品。FT 代币将原生集成,这些产品的收入将用于回购并将收益分配给用户(当然,也用于支持其自身运营)。

Flying Tulip 名字的由来

我个人对这个问题特别感兴趣,因为「Flying Tulip」本身没有任何意义,故向团队求证。

- Flying 指的是「飞翔的荷兰人号」

- Tulip 指的是「郁金香狂热」

飞翔的荷兰人号(一艘注定永恒航行的船只)象征注定波动却保持开放与无许可的加密货币市场(就像大海一样)。此外,Andre Cronje 本人也是荷兰裔。

「郁金香狂热」代表着荷兰共和国因投机交易导致稀有郁金香球茎价格飙涨后崩盘的历史,这是最伟大的金融教训之一,也是世界金融遗产之一。也就是说,飞郁金香 = Andre 的遗产 + 世界金融遗产。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。