撰文:ltrd

编译:Block unicorn

所有长期持续盈利的人都知道,不带偏见、不带情绪的决策是交易生涯持续发展的关键。你必须打破固有思维模式,不断重新评估风险回报和不利选择的可能性。正因如此,一个结构良好的研究过程对每一位成功的交易者来说都至关重要。

但我为什么以这种方式跟你说话——而且为什么我把这篇文章叫做「币安是邪恶的吗?」

原因很简单。过去几周,我看到了围绕币安和其他交易所的强烈情绪。一些针对交易所(尤其是币安)的论点确实有理有据,但我不断看到一些充满偏见的推理和结论,因此我决定针对一个假设进行一个简单透明的研究:

H₀:「币安是邪恶的,对交易所上市的项目来说是负面的。」

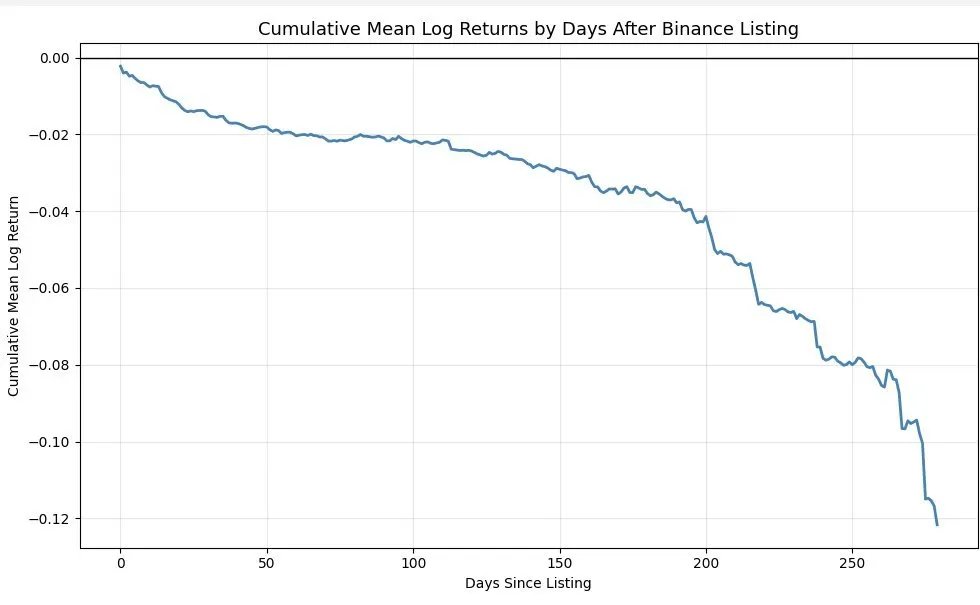

激励我进行这项研究的第一件事是 Scott Phillips 的一张文章(我其实很喜欢你的帖子和你的思维方式——这里没有针对个人的意思,希望你能原谅我)。他发布了一张很好看的图表,展示了币安上线后前 300 天所有币种的平均价格走势。图表本身没有任何问题——我也喜欢这种分析——但有一点让我不太舒服:「币安是行业的毒瘤」这句话。

我只是看不出图表中的数据和该结论之间有什么联系。

想象一下,你走进我的办公室(每天都有很多人这样做)并告诉我:「汤姆,看看这张图表——币安是这个行业的毒瘤。」

你最好已经把你工作笔记本上的所有东西都备份好了,因为你再也碰不到它了。这篇文章其实不是关于币安的——它关于测试一个假设并验证它是否正确。它关于方法论的完整性,以及如何说服人们相信你提出的假设是有效的。

在我们开始之前,我希望你能通过分析来批评我的观点。这正是我们在研究会议上所做的。我不会生气——我已经习惯了建设性的批评,甚至都不在乎了;我只是想确保我的分析正确,这样我才能从中吸取教训。你唯一的目标就是仔细研究一下,指出我推理中每一个可能的错误。我在这里不是为了证明币安不是邪恶的。我只是想验证一下这个假设是否成立。

当我看到这种类型的图表时,我总是会想:这里缺少一个随机校正。

这是什么意思?意思是我想查看其他类似交易所的随机上币数据,然后从币安数据集中减去这些结果。这就是消除偏差的方法。在我们的案例中,它实际上并不是随机的,因为我们可以轻松计算与其他交易所上币相关的所有因素。通常,在高频交易中,你无法「计算所有内容」,所以我称之为随机校正。

当你进行研究时,你需要清楚地陈述你的假设:

-

我选取了 2022 年 1 月 1 日起在币安(现货市场)上市的所有产品。为什么选这个日期?因为我不想因为选取 2020 年至 2021 年的数据而产生确认偏差,因为我已经知道结果会明显偏向正面,且不代表当前市场。

-

我只包括 USDT 交易对。

-

我只选取交易超过 90 天的产品。

-

我排除了第一天(这就是为什么所有图表都从 0 开始)。

为什么?因为交易所处理开盘的方式不同。有些交易所会「人为地」制造一个远低于公允价值的首单,只是为了让图表显示上市时的大幅上涨——这完全是假的。有些交易所会在上市前很久或上市时就宣布上市消息,因此你无法有效地区分公告效应。

剔除第一天可以使分析更清晰,更具可比性。当然,你也可以提出自己的处理方法。

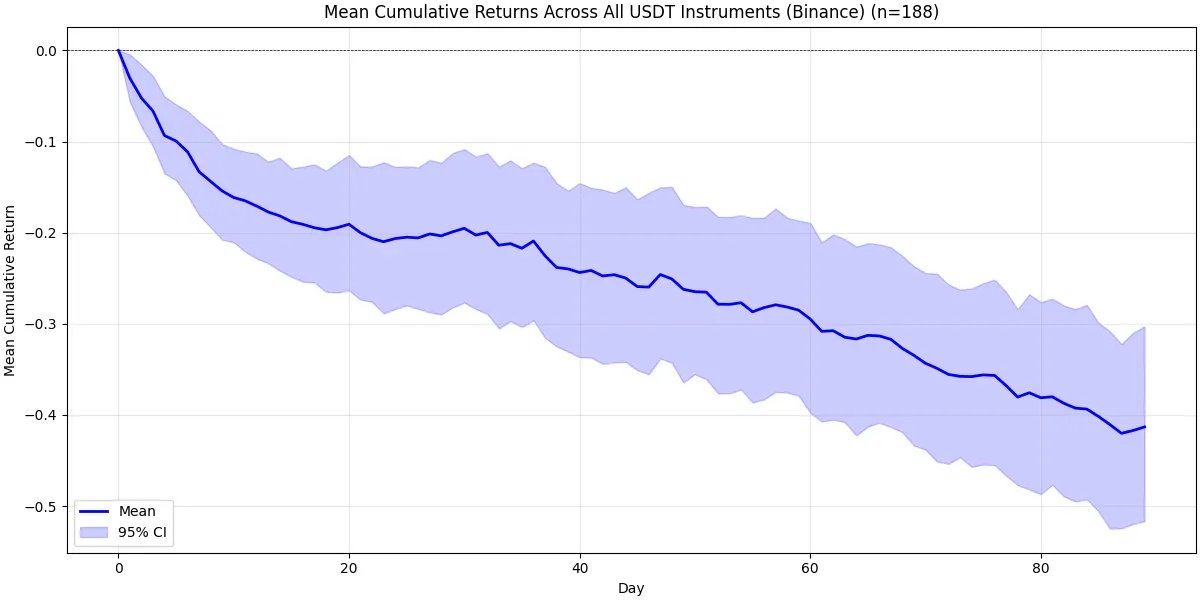

在完成分析后,我得到了以下结果:

这是所有符合我标准的代币在币安现货市场上市后前 90 天的累计收益。我们看到了什么?从一开始就存在巨大的——绝对巨大的——抛售压力。几天后,情况稍微稳定下来,然后我们进入稳定的下跌趋势。为什么会这样?部分原因是由于整体加密货币市场趋势。平均而言,代币在上市后往往会向下波动。此外,我选取了 2022 年 1 月 1 日之后上线的所有代币,当时正值牛市之后,因此整体环境并不十分有利。

现在,让我们谈谈我最担心的问题——没有随机校正。对我来说,没有随机校正就谈不上真正的研究。即使你给我看你最近 100 次的运行结果,平均值 10.50,我也无法评判,除非我看到它与整体市场的对比。没有基准,就没有判断力。

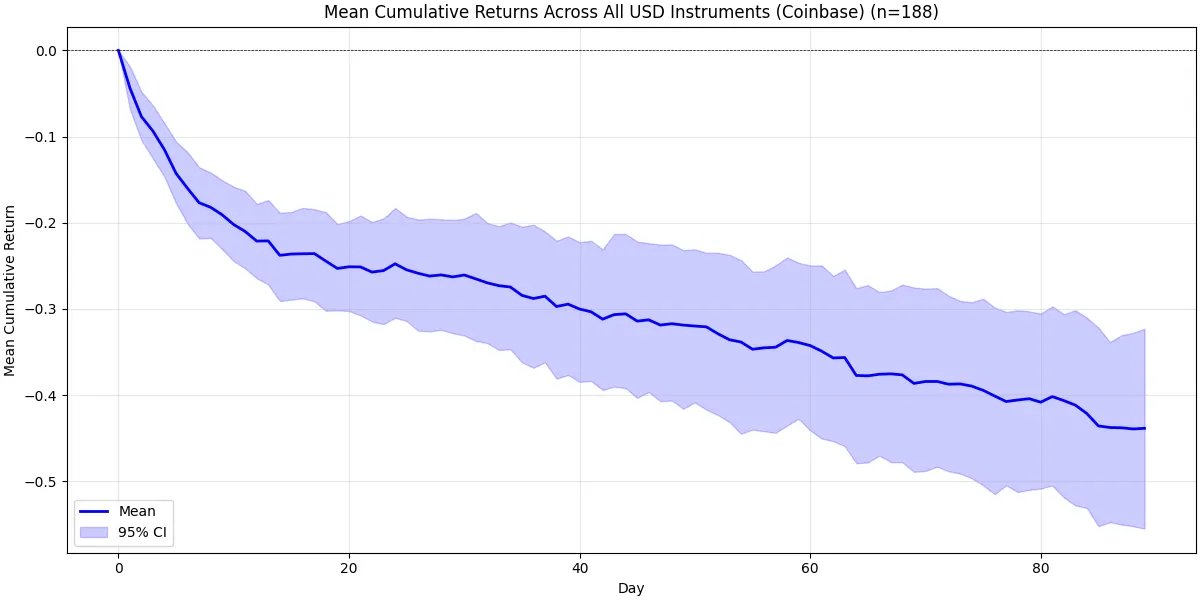

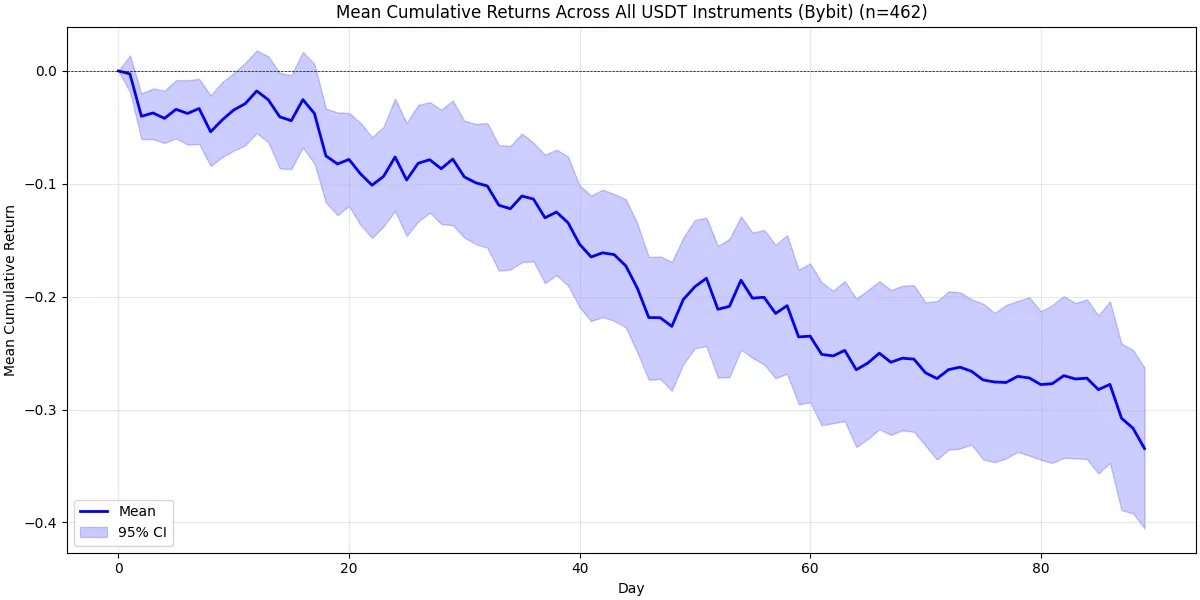

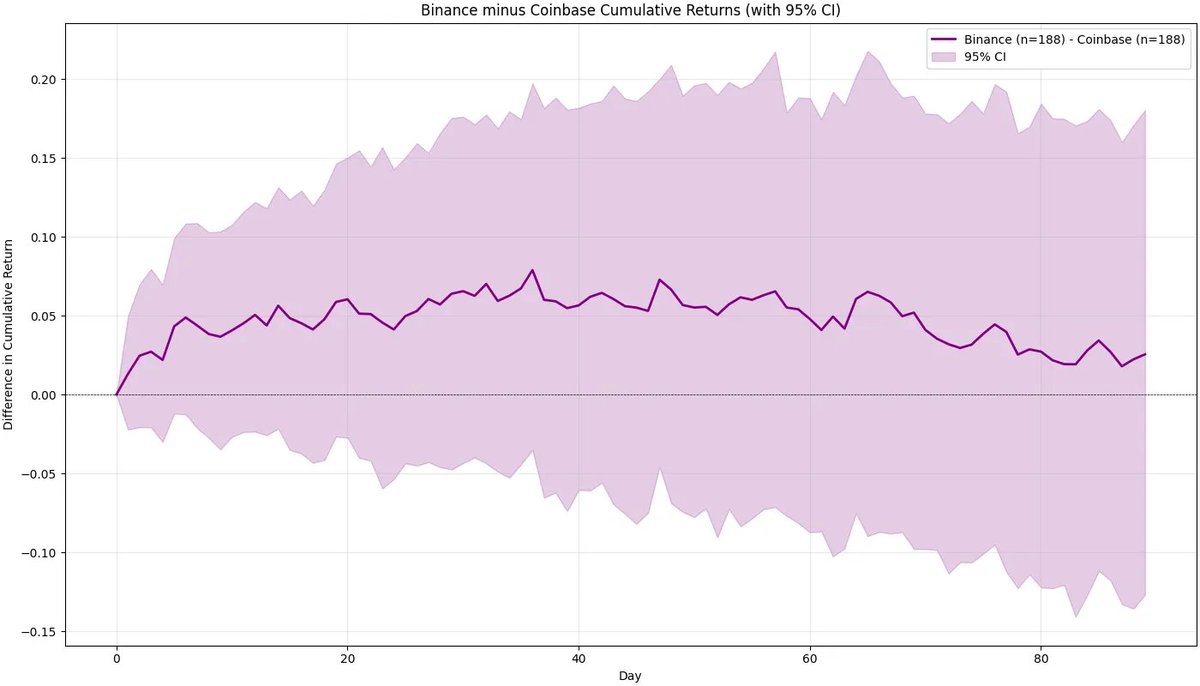

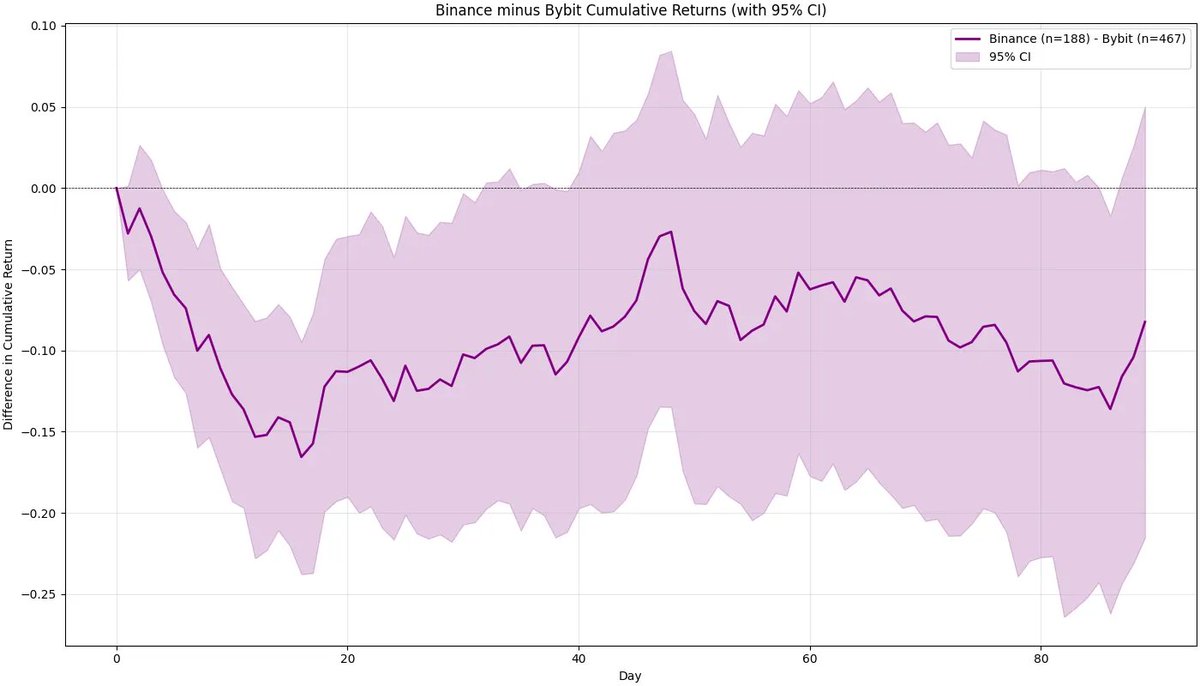

在这种情况下,「整体市场」应该是指其他可比较的交易所——例如 Coinbase 和 Bybit 。因此,为了正确执行此操作,我们需要对 Bybit 和 Coinbase 进行完全相同的计算(在相同条件下)。让我们来看看下面的图表。

正如你所看到的,Coinbase 的图表看起来比币安的要糟糕得多。上线约 20 天后,预期回报率降至约 -25%(而且上置信区间仍在 -20% 左右!)。此后,我们再次看到了同样的模式——短暂的稳定后是一个缓慢的下跌趋势,就像在币安上一样。

Bybit 的情况略有不同。90 天后,预期回报仍然会大幅下跌,但最初的抛售压力没有那么大。基于数据和直觉,我认为 Coinbase 与币安的可比性远高于 Bybit。

现在,让我们将这些交易所与币安进行实际比较。为了进行随机校正,只需从币安的主要分析中减去上述结果即可。下图显示了这一点。直观地讲,我们现在得到的是币安与每家交易所(Bybit / Coinbase)进行基准比较时的净影响。

你可以清楚地看到——尤其是在 Coinbase 的例子中——币安的影响是正面的,而不是负面的。Coinbase 上的抛售压力远大于币安。当然,一旦考虑到置信区间,这种差异在 95% 的置信水平上不具有统计学意义——但结论仍然相当明确:币安上币的表现优于 Coinbase 上币。

对于 Bybit 来说,我们可以看到它在上市后的最初几天表现明显更好。然而,差异迅速增大,虽然我们可以说 Bybit 在短期内表现优于币安,但效果并不是特别明显。

经过随机校正后,我们绝对不能断定币安与其他交易所(尤其是 Coinbase)相比是「邪恶的」 ,因为在 Coinbase 上市的项目的表现明显更差。现在,我们来谈谈一个重要的事情——一个我们讨论得还不够多的事情。

成为终极目标的诅咒

想象一下,你和一个还没上线的项目团队沟通。你会期望从他们那里听到什么?答案几乎总是如下:

「我们的终极目标是在币安(或 Coinbase、Upbit)上市。」

当我们谈论币安上市对一个项目的影响时,这句话非常重要。每个人都在等待这一刻。如果你是主要投资者或项目创始人,并且你真的相信自己最终会登陆币安、Coinbase 或 Upbit ,那么在 Bybit 上线后,你有什么动力出售代币呢?我认为几乎为零——除了一些运营费用迫使你出售一小部分代币。

这就是为什么你会看到币安和 Coinbase 面临巨大的抛售压力,而 Bybit 几乎没有抛售压力(Bitget、KuCoin 或 Gate 可能也没有)。不过,根据我们的方法论,即使剔除公告日的影响,币安的上币表现也优于 Coinbase 的上币表现。现在,我肯定会问你的问题是:

「你估计一个普通的大型投资者或创始人在终极目标上市后想卖出的代币百分比是多少?」

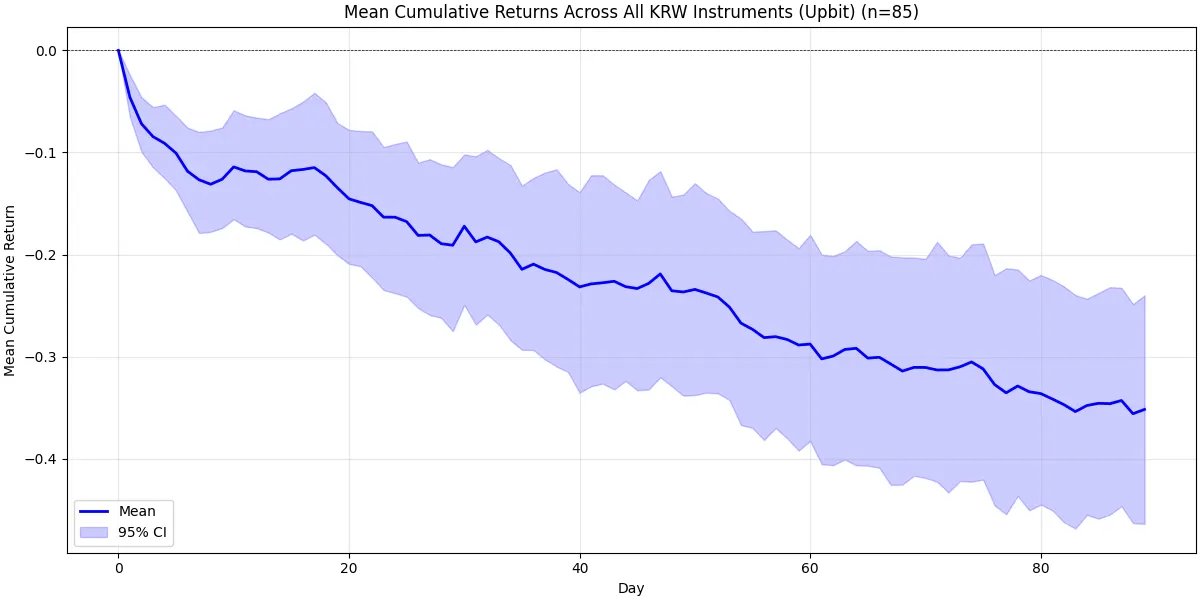

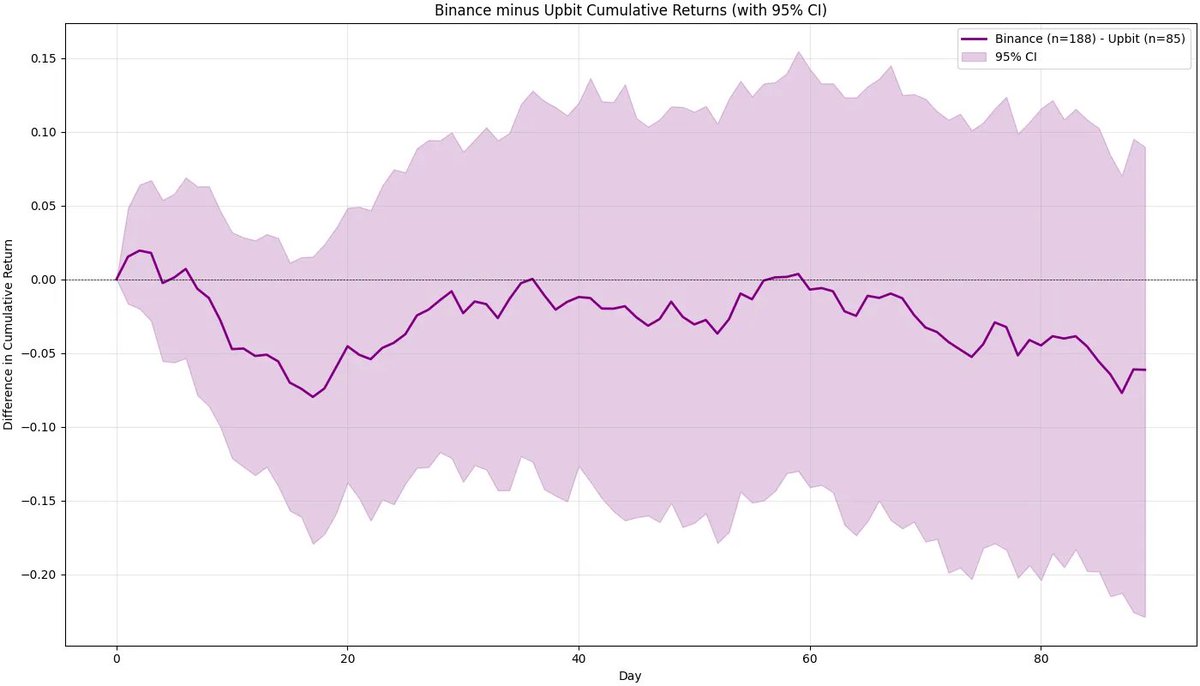

我们无法直接回答这个问题——目前没有清晰的数据。但你至少应该在心中有一个估算,思考一下其中的逻辑,然后给出一个数字。我之前提到过,Upbit 也是一家「终极目标」交易所,人们喜欢在韩国上市。不幸的是,我们仍然看到上市日后强劲的抛售压力。对于项目来说,这几乎总是一个终局——可能不如币安那么严重,但仍然显著——你可以在数据中清楚地看到这一点。下图显示了 Upbit 的表现以及币安和 Upbit 之间的差异。

90 天后,Upbit 的表现略优于币安,但差异如此之大,以至于我们无法合理地声称 Upbit 是更好的上市平台。在这两种情况下,我们都看到了强劲的抛售压力——如果你深入思考,这实际上是完全合乎逻辑的。

如何为流动性定价?

有一件事几乎没人考虑过。

在币安上市后,流动性远超其他任何交易所。币安允许创始人和投资者根据需要部分平仓,或者在需要回购时进行更大规模的增持(说实话,我希望这种情况能经常发生)。那么,项目方或投资者应该如何为这种显著的流动性提升定价呢?

这是(几乎)只有币安才能提供的东西——而且绝对是该市场的每个参与者都应该愿意直接或间接支付的东西。

我们都希望获得深度流动性,以及获得做空或做多永续合约的能力(当然,我们在这里分析的重点是现货交易所,而不是永续合约,但这是一个值得一提的重要功能)。

测试币安流动性优势的简单方法

我一直在思考一种简单的方法来检验币安的流动性是否真的优于其他交易所,并且避免引入重大偏差。以下是我的想法:

-

找到在 Bybit 和 Coinbase 上市的代币。

-

找到在币安上市的代币,但前提是它们已经在 Bybit 和 Coinbase 上市之后(理想情况下时间间隔尽可能长)。

-

比较在币安上市几天后,币安、Bybit 和 Coinbase 的流动性。

在这种设置下,Bybit 和 Coinbase 拥有成熟的市场,而币安则是一个新兴市场。如果币安的流动性仍然明显优于其他平台,我们可以自信地说,币安上线带来的流动性盈余是真实且有实质性的。

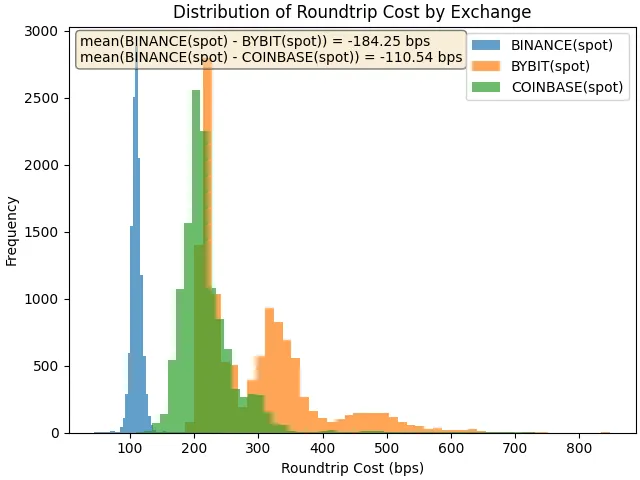

该图显示了往返成本的分布,即执行 10 万美元市场买入和 10 万美元市场卖出的成本。成本越高,流动性越低。对于在 Bybit 和 Coinbase 上线一个多月后才在币安上线的代币 LA 来说,我们发现,五天后,币安上的往返成本比 Bybit 低 184 个基点,比 Coinbase 低 110 个基点。

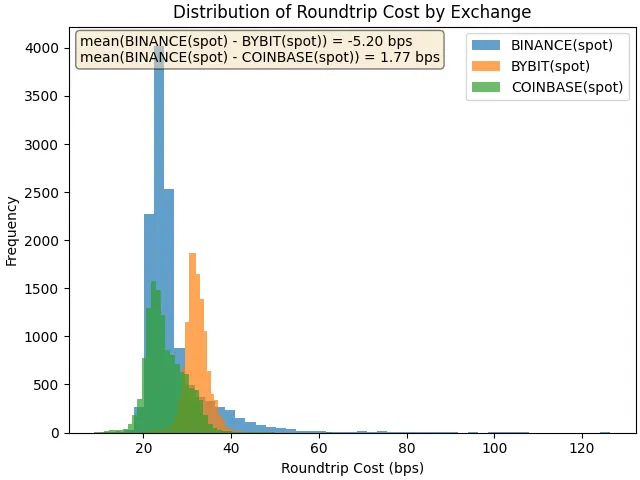

就 ONDO 而言,币安和 Coinbase 之间的往返成本大致相似 - Coinbase 略有优势(仅相差 1.77 个基点,可能是由于最小变动价位差异造成的)。

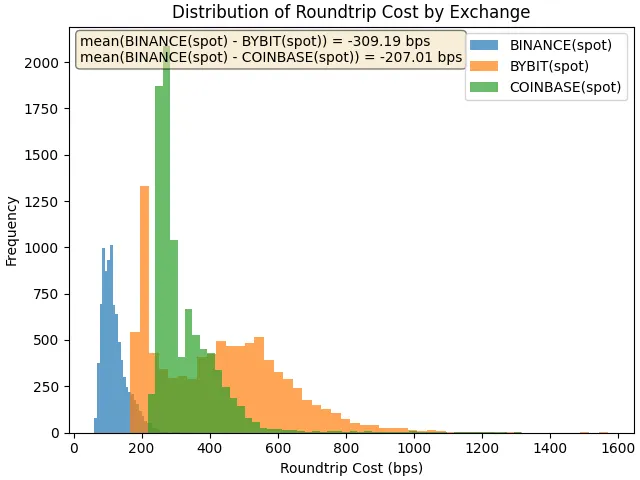

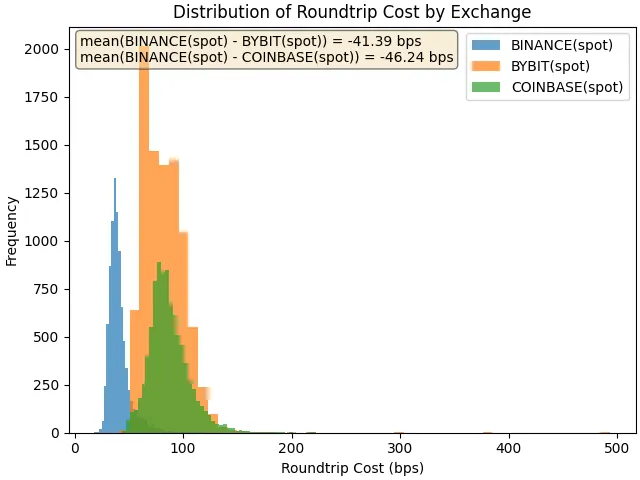

现在让我们来看看流动性较差的产品 AXL 。在这里,成本差异巨大。对于一笔 10 万美元的交易,与 Bybit 相比,成本差异为 309 个基点,与 Coinbase 相比,成本差异为 207 个基点。对于一笔 2 万美元的交易,成本差异仍然分别为 41 个基点和 46 个基点。从任何现有或潜在持有者的角度来看,这些数字都是惊人的。

下一步是什么?

这显然不是研究这个话题的唯一方法——但它是一个有偏见的起点。如果我们想更深入地探讨,这里有一些开放性的问题(我现在不会回答——时间一如既往地有限):

-

我们应该如何结合更广泛的市场走势及其与上市表现的关系?

-

我们如何量化公告效应并将其纳入分析?

-

我们应该如何权衡个别案例?ONDO 是否比 AXL 更重要?如果是,那么以什么指标(也许是市值)来衡量?

-

我们应该让分析更稳健吗——例如,通过对异常值进行缩尾处理?

-

如果我们将 BSC 代币从币安数据中排除,结果会发生重大变化吗?

我们可以永远不断地问这样的问题——这就是研究的魅力所在。

改进的空间总是存在的,但最终,创造力和研究伦理比任何特定的模型都更重要。进行几乎无偏见的研究比任何机器学习方法都能让你走得更远。这始终关乎你的想法、你的数据准备和你的推理文化。

结束语

我们在这里不仅仅是为了讨论研究,我们来这里是为了讨论币安。

你是否认为币安是「邪恶的」或「行业的毒瘤」,完全取决于你自己。请批判性地审视自己。不要让偏见和情绪束缚你。因为那不是赚钱的地方。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。