撰文:叶开

香港的 RWA 不是「倒退」,而是「回正」

这一两个月,很多人把香港的「降温」读成「暂停」。但如果把镜头拉远,会发现它更像是把电网重铺:从早期的「泡沫躁动」,回到「资产上链」的金融正轨。我们把这条路叫作「回正」。核心变化只有一句话——把 RWA 代币化嵌入真实金融与产业,而不是让它游离在监管之外。

(AI生图)

一 「数字资产宣言 2.0」:把代币化还原为资产与工具

宣言 2.0 的关键词,不是币,而是基金、信托、黄金、港股、税制、二级市场。这串关键词背后,意味着香港正用熟悉的金融语言重新定义代币化:

基金/信托化:货币基金、结构化票据、REITs通过信托形式上链,代币对应明晰的受益权与信息披露,避免「壳化」「空心化」。

税制对齐:从「申购赎回时代」迈向「转让时代」,对代币化基金的转让安排、印花税与利得税豁免逐步参照传统基金,直接为合规的链上二级市场「开闸」。

场景回到仓库与交割:LME(伦敦金属交易所)已将香港纳入全球仓库网络,官方鼓励在仓储与实物追踪中应用代币化与链上溯源。黄金代币化不再只是「符号」,而是「仓单+清算+交割」的组合拳。

资产与工具更广:从黄金、有色金属、农产品,到信托、指数、港股的代币化,说明香港把 RWA 代币化当作工具箱而非投机场。

一句话总结:宣言2.0把「链上表演」变成「金融工程」,让 RWA 成为香港金融市场的新底层设施。

二 华夏数字资本的 RWA 2.0:金融结构×产业飞轮×全球资金

香港的 RWA 2.0 这次不只是「把资产搬上链」,而是「把金融结构、产业生态和跨境资金」同时装上发动机。

金融结构

多形态载体:信托基金+结构化票据+证券型代币(ST),同一底层资产可对应不同风险/期限层,适配资方偏好。

港股代币化+稳定币:把港股做成可链上转让的合规产品,叠加港元/人民币稳定币做结算与抵押,打通「链上交易—传统价格发现—跨境清算」。

R股联动/币股联动(数字财库):让企业「股份-代币-自有稳定币/金库资产」形成联动,治理与市值管理迁移到链上可审计的 Treasury 框架中。

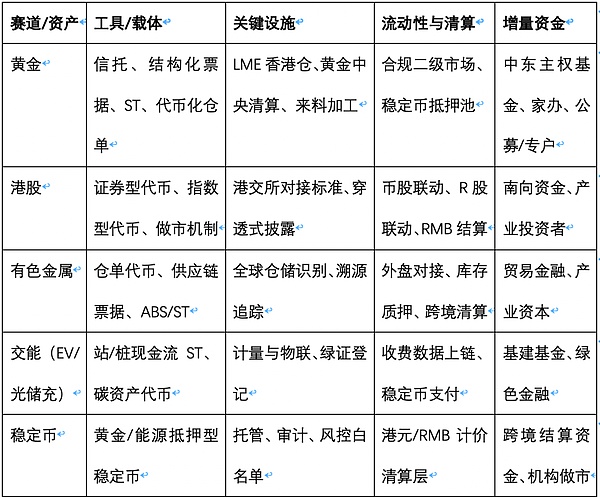

产业飞轮

黄金三地联动:迪拜定价与认证、香港清算与交割、深圳水贝加工零售回收,形成「矿—仓—炼—投—交—零售—回收」的闭环。

交能融合(EV/光储充):把充电场站到单桩都资产化;新能源出行车队经营权、充电电量现金流、碳积分、绿证,统合进链上资产池,实现「投、建、运、管、付」一体化。

有色金属(铜铁铝等):结合仓单+追踪+质押,让上游库存与中游贸易的融资更透明、更可流转。

二级市场连接:参考「内外盘」机制,连接头部合规交易所与主流稳定币平台,做跨市场的流动性枢纽。

全球资金

中东基金与美债回流:在利率周期切换与地缘调整中,资金寻找「有现金流、可审计、可交易」的新资产池。RWA 2.0 通过「结构化层级+稳定币抵押「接住这股流动性。

中资机构的增量能力:许多 RWA 平台只「上链不融资」。华夏数字资本强调用信托/票据/稳定币三件套,完成「资产端—资金端—结构化载体」的闭环。

三 黄金是最好用的「示范田」:政策牵引+产业穿透+金融清算

香港的黄金 RWA 叙事,不再停留在「买金条」,而是「建市场」。

仓储与交割:LME 把香港纳入仓库网络,政府鼓励代币化作为仓储识别与溯源标签,提升库存融资的可审计性与周转效率。

清算系统与互联互通:提出建设黄金中央清算系统,邀请上金所参与,为「沪港黄金协同」铺路;国际板已在港设立境外交割仓并推出在港交割合约。

产能与产业链:推进在港精炼与与内地「来料加工」,把「矿端—炼端—仓端—交割端—零售端—回收端」串成可量化的现金流网络。

产品与投资者接入:支持代币化黄金投资产品与公募黄金基金,完善个人与机构的投资工具。

黄金之所以适合作为 RWA 抓手,是因为它兼具全球定价、强流动、强监管对接三要素,能把「RWA 的理念」迅速变成「可交易的市场」。

四 稳定币:从「支付工具」升级为「产业清算层」

香港的下一段增量,很可能来自资产抵押型稳定币——尤其是黄金稳定币、能源/电力稳定币。

用途升级:从「钱包里的货币替代品」,升级为「跨境清算与抵押层」。当 RWA 资产可抵押,链上资管与二级交易便有了「统一度量单位」。

RMB场景:以人民币计价的 RWA 与港股代币化,在香港更具操作空间。它既能承接中资资金与产业链,也能服务「一带一路」的跨境结算。

监管要义:合规稳定币的本质是「资产池+风险隔离+兑付机制+穿透式审计」。RWA 2.0 强调让「币的信用」回到「资产的信用」。

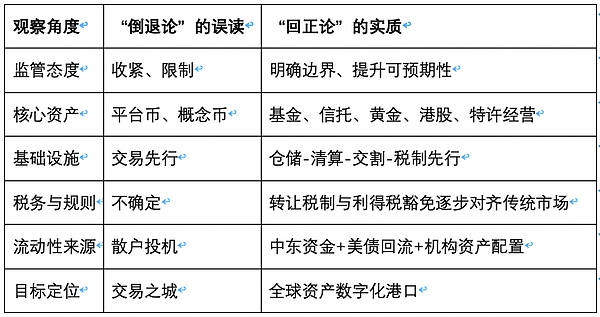

五 不是「是否倒退」的问题,而是「谁顺势回正」的问题

「倒退论」盯着的是泡沫期的表面繁荣;「回正论」看到的是监管、税制、市场基础设施在重构。我们用一个对照表,来把两种叙事摆到台面上:

结论很直白:香港不是撤退,而是把步伐从「短跑」调成「马拉松」。

六 政策加码:两份新通函把「连全球+上更多」落地

最近香港发布了两个通函,

1.共享流动性通函:把香港挂单册连到全球「兄弟平台」

允许做什么?

持牌平台可与其全球关联平台整合订单薄(orderbook),合并为一个综合流动性池,实现跨平台对盘与成交,目标是提升市场效率、加深流动性、收窄价差、优化价格发现。

合资格对象与合规边界

仅能与境外持牌的关联平台互联;

对接法域应为FATF网络成员且监管与国际标准基本一致。

交易与结算机制(核心是「可结算的流动性」)

建立共享订单簿规则:交易前/后流程、预缴、指令、结算、违责管理、参与方权责,且对关联方和指定托管人具约束力并可强制执行。

全额预缴+交易前校验:仅接受结算资产已在指定托管人处冻结的指令。

引入 DVP(货银两讫)并设置日内+日终结算,将「未结算风险」压到上限内;对链上拥堵、冷/热钱包切换、法币假期做制度化应对。

在港设立客户补偿储备金(信托)并配置盗窃/欺诈/挪用等保险/补偿安排。

统一市场监察与数据直通证监会:对关联方采用一致的监控模型、预警与处置流程。

零售保护:向零售开放需充分披露并让客户明确选择参与;共享挂单须事前书面批准。

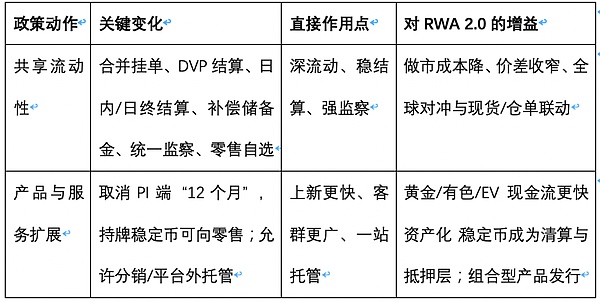

对 RWA 2.0 的直接意义

价格发现更「全球均衡」:RWA 代币(黄金、有色、港股代币)的点差和滑点下降,做市资金效率提升。

跨市场对冲与套利可用:黄金 RWA 可联动 DMCC/HK/ 水贝的现货与链上仓单价差,结合稳定币抵押+现货交割做组合策略。

硬约束促「硬功夫」:DVP、预缴、托管、补偿金与统一监察,倒逼仓单真伪、清算穿透、资产保全做到位,契合我们「仓储—清算—交割—税制先行」的基建路线。

2.产品与服务扩展通函:上线更多产品,移除「12 个月」门槛(有条件)

上新节奏的关键改动

专业投资者(PI)端:取消虚拟资产(含稳定币)12 个月往绩要求;平台需尽调并充分披露「小于 12 个月」风险。

零售端:其他虚拟资产仍受「12 个月」要求;但持牌稳定币发行人发行的稳定币可不受 12 个月限制直达零售。

代币化证券/数字证券:本就不适用 12 个月规则,继续执行穿透式信息披露与转让限制。

分销与托管范围的扩容

明确允许平台分销数字资产相关产品与代币化证券;为分销,以平台名义在托管人处开信托/客户账户持有相关产品。

允许平台经关联实体为未在本平台交易的数字资产提供托管(需修订牌照条件);个案可在尚未完成第二阶段评估前,先行托管代币化证券(须证明资产保护与白名单转移限制等措施已就绪)。

对 RWA 2.0 的直接意义

发行更快:PI 端不再受「12 个月」束缚,黄金/有色/EV 场站现金流等新类型 RWA 可更快纳入上线,形成首发—做市—融资的连续动作。

零售闸口打开给「持牌稳定币」:为黄金稳定币/能源电力稳定币提供零售层面的合规路径;与「资产池+风险隔离+兑付审计」模型结合,成为跨境清算与抵押层。

一站式「分销+托管」:持牌交易所可合规分销代币化证券与相关产品,并可平台外托管,把港股代币化+指数/票据+RWA 仓单打包为组合型资产对接机构与家办。

资金体验升级:专业/机构投资者在单一入口完成一级分销、二级交易与托管,更方便落地R股联动/币股联动(数字财库)。

3.这两份通函如何「增强」前述三条主线?

「从炒币到资产」→「从本地到全球资产」

共享流动性把香港价格发现直接挂到全球深池;黄金/有色/港股代币的国际价差更快吸收,RMB/港元稳定币清算场景更顺滑。

「RWA 2.0的结构工程」→「发行—分销—托管—交易一体化」

平台获准分销代币化证券与相关产品,且可为平台外资产提供托管;组合产品(仓单+票据+指数)能在一个入口完成,匹配中东资金/美债回流的合规配置。

「黄金RWA飞轮」→「清算级样板」

DVP、日内/日终结算与补偿储备金,为黄金仓单与代币化清算提供制度抓手;与黄金中央清算系统愿景天然耦合,有助把香港做成全球仓储与交割的区块链样板。

小结:两份通函与 RWA 产业闭环的「对位关系」

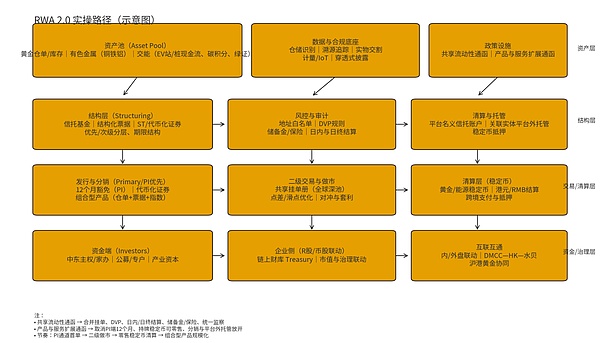

七 从政策到落地:RWA2.0 的实操路径

这张图的目的不在「面面俱到」,而在「抓主线」:「资产—设施—清算—资金」四步一体,形成可审计、可融资、可交易的闭环。而实操路径需要有以下关键:

- 产品节奏:先走PI通道的「12 个月豁免」与代币化证券,做出黄金/有色/EV 现金流的结构化首单+二级做市,再逐步打开零售持牌稳定币场景。

- 流动性工程:申请共享挂单,配套统一监察+DVP+储备金与日内结算流程,把跨池做市参数做成制度化 SOP。

- 清算与托管:用「平台名义信托账户+关联实体平台外托管」的组合,打通仓单/票据/指数/稳定币的账外与账上转换。

- 资金组织:联动中东基金/家办与内地产业资本,按「资产池(仓单/合约现金流)→结构层(优先/次级)→清算层(稳定币/港元/RMB)」三层法组盘。

八 行动建议:把「回正」变成「优势」

对政府与监管

继续推进代币化基金转让的税制明确化与跨境互认,提高二级市场的可预期性。

加速黄金中央清算系统与仓储代币化标准,把「货真价实」的基础设施做成国际样板。

在稳定币上实行「白名单+全披露+托管审计」框架,给产业稳定币明确的牌照路径。

对机构与平台

以信托/结构化/稳定币三层结构为抓手,优先做现金流明确、库存可核验的品类(黄金、有色金属、充电站)。

推动币股联动/R股联动的市值管理与数字财库治理,把「可审计的链上财库」做成企业数字金融的标配。

连接中东资金与内地产业,用真实资产与合规结构接住「高质量流动性」。

对产业方

把「上链」当作融资和运营透明化的工具,而不是「概念包装」。

优先把计量可追踪的环节上链(仓单、电量、库存、结算),把现金流凭证做成可流通的资产。

香港的真正跃迁:从「交易所的城市」到「资产数字化的港口」

当 RWA 代币化成为真实资产与真实现金流的新界面层,当稳定币成为跨境清算与抵押的新底层,香港的角色自然会发生变化:不再只是一座热闹的交易所之城,而是全球 RWA 的集散港、清算港、标准港。这不是倒退,这是归位;更是一次在制度与产业双重赛道上的升级换挡。

华夏数字资本的判断很清晰:谁先把「回正」做深做透,谁就握住了下一轮国际数字金融的话语权。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。