作者: Green But Red

编译: Ken,ChainCatcher

加密货币领域主要由两种类型的代币构成:

那些获得数亿美元风险投资支持的公司

以及那些由用户支持的项目

两者都具有上涨潜力。

只有一方始终决定谁胜谁负,谁的份额被稀释,以及谁先被淘汰 。

本系列文章并不比较不同叙事方式。

它将社区资助的 MetaDAO 发行与其 VC 支持的竞争对手进行对比,以找出真正驱动代币长期表现的因素:结构、激励、稀释以及谁捕获了上行空间。

1. 所罗门对战雅典娜:收益率之争

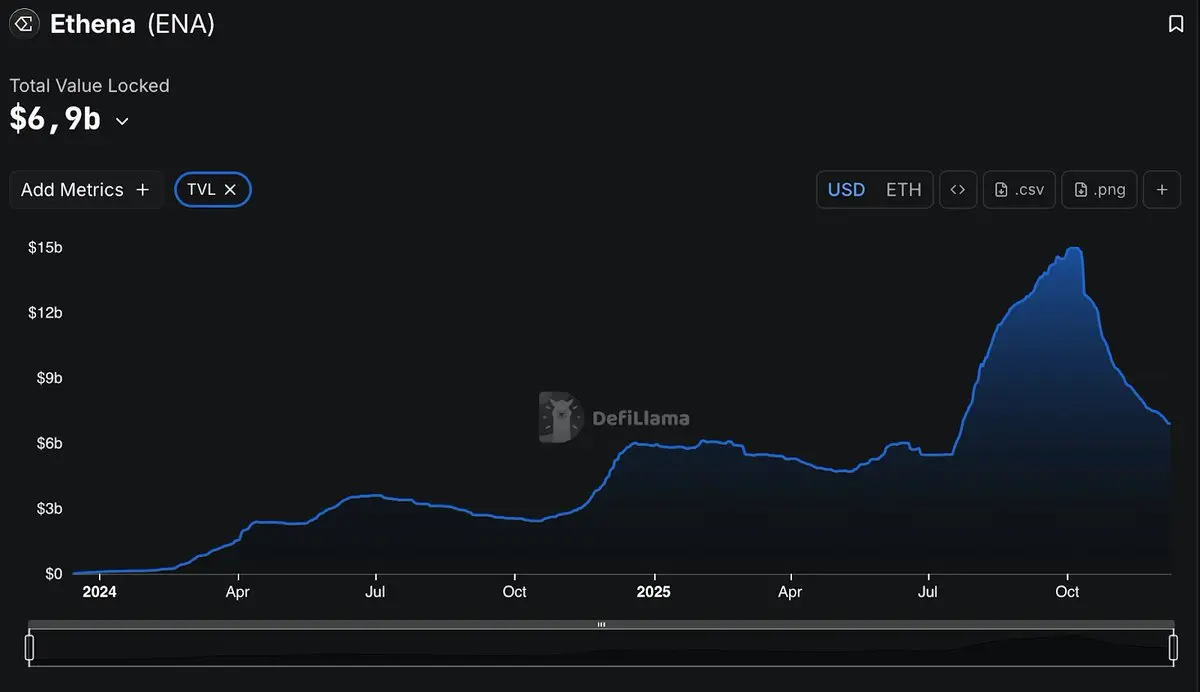

Solomon(社区资助)和 Ethena(风险投资资助)正处于塑造当今加密金融的三大主导力量的交汇点:

对 “有收益美元” 的需求不断增长

寻求更安全、更可持续的杠杆作用

链上债券型收益的迁移

两者都旨在打造高效的数字美元,但它们的设计理念截然不同。一种是合成的、市场驱动的 ,另一种则是由储备金支持、国库管理的 。

两种型号,两种收益引擎

Ethena 使用 delta 中性结构构建其合成稳定币 。通过对冲期货头寸,它创建了一种与美元挂钩的资产,能够产生直接追踪衍生品市场融资利率的浮动收益率。

学术界和业界的研究一致表明,这些策略在市场行情有利时可以产生极高的收益 。但它们也高度依赖于流动性和融资周期 。当融资枯竭或出现负收益时,收益率会迅速下降——有时甚至会急剧下降。

相比之下,Solomon 发行的是 USDv ,这是一种由多元化链上国库支持的储备型稳定币。其收益来自质押、借贷和基差策略的组合 ,而非永续期货。

其结果是名义年化收益率较低,但收益稳定性更高 。从架构上看,Solomon 更像是一个代币化的数字资产管理平台,而不是一个交易引擎 。

市场认知分歧

表面上看,这两种协议都承诺了同样的事情:

一种全球通用的加密美元。

然而,市场对它们的定位却截然不同:

Ethena 的交易特点是速度快、流动性强,并且收益率周期性波动较大。

所罗门的交易策略基于信任、资本保值和缓慢复利。

它们的长期走势最终或许能够解答加密货币市场一个更深层次的问题:

资本会继续追逐合成收益带来的刺激,还是会转向链上储备的耐心?

代币比较快照 — $SOLO 对比 $ENA

$SOLO (Solomon)

发行价: $0.800

当前价: $0.780

表现: -2.5%

最大支持者: MetaDAO ($800万)

上市情况: 仅限 DEX (Solana)

TVL: N/A

年化收入: N/A

流通供应量: 100%

市值 / FDV: $3200万 / $3200万

CMC 排名: 未排名

$ENA (Ethena)

发行价: $0.78

当前价: $0.28

表现: -64.1%

最大支持者: Dragonfly, Polychain, Pantera Capital (总计 $1.65亿)

上线平台: Binance + 多个 CEX

TVL: $69亿

年化收入: $9800万

流通供应量: 51%

市值/最终成交价: $21亿 / $41亿

CMC 排名: #40

结论

Ethena 在流动性、交易所准入和原始交易量方面占据主导地位 ——但为此付出了代价,在 TGE 之后遭受了严重的资金回撤和代币稀释风险 。

与此同时,Solomon 的流动性市场规模要小得多 ,价格发现有限,目前还没有明显的收入——但它受益于完全流通的供应和结构性较低的反射性压力 。

这就是风险投资规模的稳定币工程和社区规模的储备金融之间的核心矛盾——也为接下来的比较定下了基调。

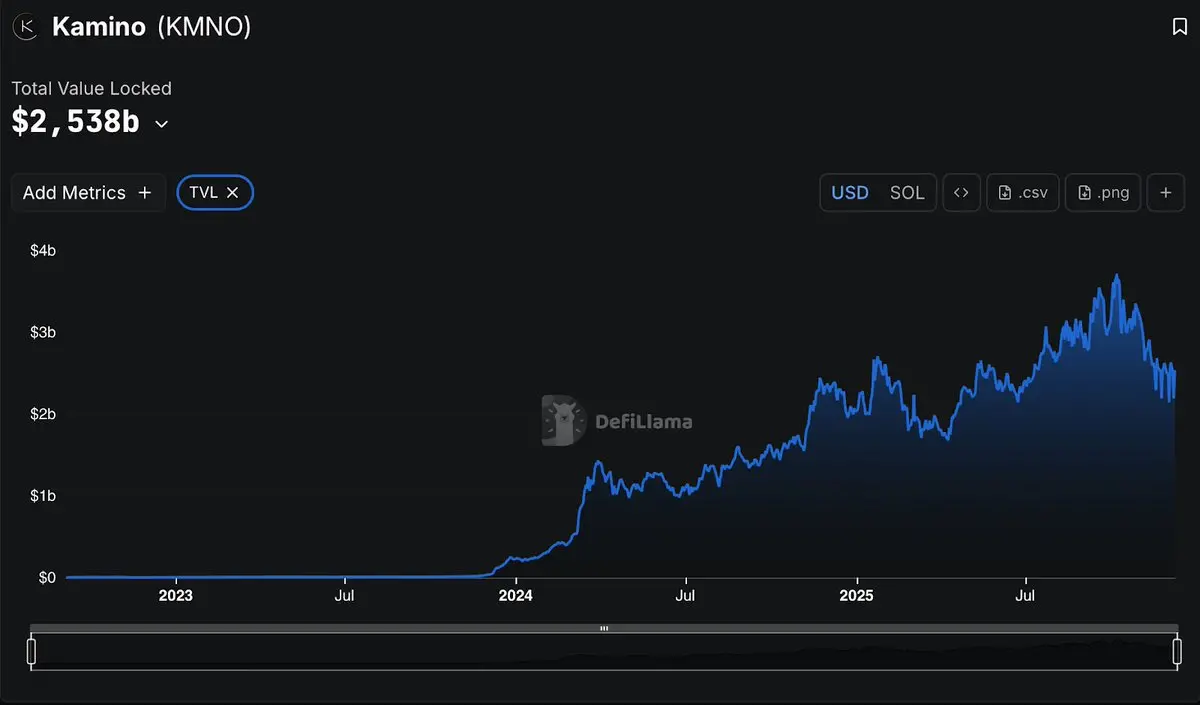

2. Paystream 与 Kamino Finance:流动性优化器之争

Paystream 和 Kamino 作为 DeFi 的路由层运行 ,将借贷、流动性挖矿和激励机制挖矿等繁琐的手动操作抽象化为精简的自动化产品。

他们的真正优势不仅仅是更高的名义APY。

这是风险调整后的收益率 :

场地多样化

动态再平衡

自动化清算和激励管理

同一垂直方向。

完全不同的重量级。

卡米诺:重量级优化器

Kamino 是 Solana 的主要、链式原生收益引擎:

与货币市场和 LST 深度集成,实现大规模吞吐量

先进的集中流动性自动化

专为国库、基金和结构化金库量身定制的意向性贷款

它不仅优化收益——它将收益工业化。数十亿的矿藏现在流入卡米诺,有效地将索拉纳本身变成了一台受益处理机器。

这就是风险投资规模的基础设施达到逃逸速度时的样子。

Paystream:轻量级流媒体

Paystream 完全颠覆了传统架构,将收益路由直接嵌入到支付流程中 :

流中每一分闲置资金都会立即投入到精心策划的策略中。

精益设计优化了 P2P 效率和杠杆金库

主动将闲置的基础流动性从 Kamino 等协议转移到更高周转率的匹配中

Paystream 并不拥有资产负债表,而是而是驾驭在其之上 。

它并不是要成为基础层。

它试图成为利差提取器 。

堆栈动态与市场现实

与稳定币的竞争不同,这不是一场赢家通吃的战斗。

它们可以堆叠起来:

Kamino = VC 支持的基础层

巨大的TVL

排放驱动的增长

机构级流动性深度

Paystream = 社区资助的路由层

MetaDAO 增长约 75 万美元

ICO 后回撤

实验性但资本效率高的设计

卡米诺凭借规模和引力胜出 。

Paystream 在资本周转率和每美元效率上竞争。

更广泛的信号

这对组合说明了 DeFi 收益的实际发展方向:

从:

手动翻越金库

追逐排放奖励

静态策略集

方向:

中间件之争

战略情报

自动化风险控制

原生钱包和新银行集成

Kamino 扩展了基础。

Paystream 打磨了边缘。

代币对比快照 — $PAYS vs $KMNO

$PAYS (Paystream)

发行价: $0.075

当前价格: $0.051

涨跌幅: -32.3%

最大支持者: MetaDAO ($750K)

上市情况: 仅限 DEX (Solana)

TVL (总锁仓量): N/A

年化收入: N/A

流通供应量: ~100%

市值 / FDV: $0.9M / $1.7M

CMC 排名: 未排名

$KMNO (Kamino)

发行价: $0.04

当前价格: $0.06

涨跌幅: +50%

最大支持者: Delphi Ventures, LongHash Ventures ($6M+)

上市情况: Binance, MEXC, Gate + DEXs

TVL (总锁仓量): $2.53B

年化收入: $42.7M

流通供应量: 34%

市值 / FDV: $221M / $647M

CMC 排名: #155

结论

$KMNO 在规模、流动性、收入和机构采用方面大获全胜——但仍背负着沉重的解锁和 FDV 悬顶风险。

$PAYS 处于流动性较差的细分市场 ,但受益于:

全流通

极高的资本效率

以及如果嵌入支付的收益成为真正的分发楔子时所具备的不对称上行空间

这场对决的关键不在于谁能赢得今天的胜利,而在于路由层最终能否从收益巨头那里榨取有意义的经济利益 。

3. ZKLSOL vs Starknet:Zero-Knowledge之战

ZKLSOL 和 Starknet 都依赖于ZK——但它们将该技术应用于完全不同的问题 。

其中一款是为交易匿名性而构建的 。

另一个用于可扩展的计算基础设施 。

同样的数学原理。

截然相反的优先级。

ZKLSOL:Solana 的原生隐私混合器

ZKLSOL 直接在 Solana 上提供交易级隐私保护 :

存款碎片化进入屏蔽池

ZK 电路可在不暴露发送方、接收方或金额的情况下证明转账的真实性。

为 DeFi 用户提供 Mixer 式的匿名性和质押式的收益机制

从概念上讲,它是 Tornado Cash 与 Solana 原生流动性钩子的结合体 ——纯粹地表达了这样一种论点: 无论监管压力如何, 私人资本流动都将始终存在 。

这不是为了扩大规模而采取的策略。

这是对抗审查金融隐私的一次押注 。

Starknet:可扩展性优先的ZK基础设施

Starknet 从相反的方向实现了零知识:

通用可扩展性,而非默认隐私保护。

通过 Cairo 为以太坊 L2 执行生成的有效性证明

隐私是应用程序的一项新兴功能 ,而非核心协议保障。

该系统隐藏的是计算过程 ,而不是用户身份。

Starknet 被设计为工业ZK基础设施 ——一个既可以构建私有应用程序也可以构建公共应用程序的结算层 ,但从不预设匿名性。

它追求的是开发者的自由度和吞吐量,而不是财务保密。

更广泛的 ZK 分界线

这场对决反映了当今零知识研究领域最深刻的分歧:

应用级隐私

混合器、屏蔽池、严格的用户匿名性

最大限度的主权,最大的监管压力

基础设施级零知识

汇总、有效性证明、正确性保证

开发商的灵活性、监管兼容性

ZKLSOL 代表了一种无需许可的隐私层 。

Starknet 代表了一个完全基于零知识证明的 L2 架构,专注于扩展以太坊本身 。

两者都是“ZK”。

它们只是解决不同的政治和经济问题 。

代币评测:效率 vs. 资金洪流

$ZKLSOL 尽管获得了不到 100 万美元的融资 ,但其股价仅比 0.097 美元的发行价下跌了 11.9% 。

$STRK 相比之下, 尽管吸收了 2.825 亿美元的风险投资 (几乎是融资额的 300 倍) ,但其股价仍比 2.34 美元的发行价下跌了 93.6% 。

这是原始结果:

精简的资本结构保留了选择权。

大量风险投资提前抛售压力

规模优势并不能保护代币免受供应过剩的影响。

目前而言,隐私流的表现优于臃肿的基础设施测试版 。

代币比较快照 — $ZKLSOL vs $STRK

$ZKLSOL

发行价: $0.097

当前价格: $0.085

涨跌幅: -11.9%

最大支持者: MetaDAO / IDO (~$970K)

上市情况: 仅限 DEX (Solana)

TVL (总锁仓量): N/A

年化收入: N/A

流通供应量: 50%

市值 / FDV: $1.05M / $2.1M

CMC 排名: 未排名

$STRK (Starknet)

发行价: $2.34

当前价格: $0.15

涨跌幅: -93.59%

最大支持者: Paradigm, Sequoia 等 ($282.5M)

上市情况: Binance, Bybit + DEXs

DeFi TVL: $222.45M

年化收入: N/A

流通供应量: 48%

市值 / FDV: $545M / $1.13B

CMC 排名: #88

结论

$ZKLSOL 仍然是一项稳健、精简的隐私投资, 稀释压力极小。

$STRK 这是一个典型的例子,展示了当风投规模的资金遭遇代币端需求疲软时会发生什么:

庞大的基础设施、真实的使用率——以及灾难性的上线后供应冲击。

在 ZK 市场中, 资本效率目前优于资本支配 。

4. Loyal vs Arkham:情报协议挑战

加密智能正在成为一种独立的资产类别。

不是收益率。

不是区块空间。

而是原始信息。

Loyal 和 Arkham 代表了链上智能货币化的两种截然相反的方式:

人们将情报视为用户所有的公共事业。

另一种则将其视为专有的机构Alpha。

同一市场。

对立的权力结构。

Loyal: 以用户为中心的人工智能

Loyal 正在构建链上对话代理 ,以解读钱包、协议和社交动态,而无需通过中心化的 Web2 中介机构路由敏感行为。

针对用户隐私和自主性进行优化的 AI 助手

在理念上与 Ritual、Bittensor 和 Dune 式去中心化分析相一致

情报被视为一项联网的公共服务 ,而不是一个封闭的花园。

赌注很简单:

如果数据由用户生成,那么基于这些数据构建的智能层也应归用户所有。

Loyal 公司并非试图在数据标注方面投入比现有企业更多的资金。

它试图在信任方面超越他们。

Arkham: 监控级分析

Arkham 采取了相反的做法:

最大程度的标记、最大程度的归因、最大程度的提取。

专有的实体图谱

活跃的去匿名化赏金市场

将钱包行为转化为以下指标的机构仪表盘:

交易优势

合规工具

调查情报

这使得 Arkham 与 Nansen, Chainalysis 和 TRM Labs 处于同一商业谱系中——将区块链的透明度作为一种高级监控产品进行变现。

Loyal 试图保护身份信息 ,

阿卡姆的设计初衷就是为了让他们崩溃。

加密情报的核心研究主题

这场对决揭示了情报市场的三个结构性真相:

真正的护城河是数据,而不是模型

地址标签、实体图和行为聚类比 LLM 封装器更重要。

两者之间始终存在着一种紧张关系:

将情报作为公共产品 → 开放、用户所有、抗审查

情报即阿尔法 → 封闭、排他、为机构变现

代币价值反映的是关注度和信任度,而不总是 TVL。

有影响力的用户的采纳、感知到的中立性和收入一致性比单纯销量更重要。

这就是大多数“人工智能 x 加密货币”叙事背后鲜为人知的战场。

市场结构冲突

这不仅仅是去中心化与中心化的区别。

这是以下双方的冲突:

用户至上的情报

→ 盈利速度慢,难以规模化,信任上限高

机构监视情报

→ 快速盈利、合规要求高、信任容忍度低

两者都会存在。

但它们将吸引截然不同的资本和用户群体 。

代币比较快照 — $LOYAL vs $ARKM

$LOYAL (Loyal)

发行价: $0.250

当前价格: $0.212

涨跌幅: -15.2%

支持方: 社区 / IDO ($2.5M)

上市情况: 仅限 DEXs

TVL: N/A

年化收入: N/A

流通供应量: 100%

市值 / FDV: $2.3M / $6.09M

CMC 排名: 未排名

$ARKM (Arkham)

发行价: $0.65

当前价格: $0.248

涨跌幅: -61.85%

支持者: Ribbit Capital, Coinbase Ventures ($14.5M)

上市情况: Binance, Gate, Bybit + DEXs

TVL: N/A

年化收入: N/A

流通供应量: 23%

市值 / FDV: $51M / $226M

CMC 排名: #426

结论

$ARKM 旨在扩展机构级阿尔法和合规情报 ——但由于只有 23% 的供应在流通, 因此具有极高的 FDV 和释放超额风险 。

$LOYAL 仍然是一个精简、完全流通的去中心化智能投资项目 ——流动性较低,货币化速度较慢,但用户、数据和代币之间的结构性一致性更高。

这不是一场关于仪表盘的争论。

这是一场争夺加密货币集体情报层控制权的战争 。

5. Avici vs Plasma:基础设施的胜利

像 Revolut 和 N26 这样的 Web2 新银行将传统的银行系统封装在精美的移动应用程序中。

加密货币的发展趋势恰恰相反。

它不是在完善封闭的系统,而是在重建“账户+卡+收益”作为开放的链上金融堆栈 ——其中余额、国库和偿付能力都是公开可验证的。

这不是用户体验的颠覆

这是基础设施的反转 。

堆栈反转

传统金融科技的运作模式是:

封闭的数据库

不透明的资产负债表

缓慢的、经许可的结算

通过隐蔽的货币市场结构榨取收益

加密新银行颠覆了每一层:

存款 → 代币化美元 (USDC、USDT、USDv)

资产负债表 → 公开、实时的供应链透明度

收益 → DeFi 协议 ,而非内部资金透明度

用户不再只是持有余额了。

它们拥有可审计的财务状况 。

两种原型浮现

这种反转为通往同一最终市场创造了两条截然不同的路径。

Avici:协议原生新银行

Avici 首先从 DeFi 入手,然后在此基础上构建金融科技体系:

链上治理和资金管理

信用卡、退出机制和信用评分作为模块化附加组件

资本形成发生在产品验证之后 ,而不是之前。

这就是自下而上的银行模式:

协议第一,合规第二,用户体验至上。

它针对以下方面进行了优化:

资本效率

代币全流通

用户与资金库的直接对接

Plasma:资本密集型金融科技公司转型为加密货币公司

Plasma则采取相反的路径:

首先筹集到大笔风险投资资金

拥有许可证、轨道和前端分发

然后扩展到 L1 令牌、代币和 DeFi 集成

这是全栈控制:

用户体验、托管、合规、流动性和代币发行都集中在一个公司屋檐下——结构上与 Nexo 等公司类似。

它针对以下方面进行了优化:

加速走向大众市场

监管辩护能力

分发主导权

代价是:

高度稀释

代币供应释放缓慢

巨大的 FDV 积压

真正的颠覆:类股权存款

真正的转变并非更便宜的特效或更漂亮的应用程序

而是这个:

生息的稳定币存款

收益分成卡

对用户、监管者和投资者实时可见的链上偿付能力

存款不再像负债一样运作。

它们开始像生产性金融资产一样发挥作用 。

这会打破以下两者之间的界限:

银行业

资产管理

以及链上资本市场

战略问题

这场争论的焦点不在于功能。

关键在于哪种资本结构能够长期胜出:

精益、社区资助的协议融资(Avici)

或者风投规模的、垂直整合的金融科技公司(Plasma)

前者通过用户一致性实现复利。

后者通过分发和监管进行扩张。

代币对比快照 — $AVICI vs $XPL

$AVICI (Avici)

发行价: $0.350

当前价格: $7.170

涨跌幅: +1,948.7%

支持方: IDO ($3.5M)

上市情况: MEXC + DEXs

TVL: N/A

年化收入: N/A

流通供应量: 100%

市值 / FDV: $70.62M / $70.62M

CMC 排名: #3651

$XPL (Plasma)

发行价: $0.83

当前价格: $0.21

涨跌幅: -75.3%

支持者: Framework Ventures, 6th Man Ventures ($75M)

上市情况: Coinbase, Binance + CEXs

TVL: $3.1B

年化收入: N/A

流通供应量: 18%

市值 / FDV: $309M / $1.71B

CMC 排名: #132

结论

$AVICI 是一个教科书般的案例,展示了当全流通代币遇上真实用户需求时会发生什么:价格发现残酷、快速,且具有正向反射性。

$XPL 则显示了相反的权衡取舍:

巨大的 TVL、强大的分发能力、监管定位——但前方仍有严重的稀释,导致代币表现疲软。

这就是加密货币领域的新银行之战:

透明协议 vs. 封闭资本体系。

到目前为止,市场更青睐与现有策略保持一致而非过度囤积 。

6. Umbra 与 zkSync:隐私与可扩展性

Umbra 和 zkSync 都依赖于零知识加密技术,但它们将其应用于相反的经济目标 。

Umbra 针对交易保密性进行了优化

zkSync 优化了基础设施吞吐量

相同的密码学工具箱。

截然不同的结局。

Umbra:纯粹的交易隐私

Umbra 的设计初衷只有一个: 隐藏谁向谁付款以及付款金额。

隐蔽地址、查看密钥和ZK回路

破坏交易和转账过程中发送方与接收方的身份关联

从概念上讲,它介于以下两者之间:

Tornado 风格的混币器

以及受保护的 DEX 执行

它在交易层提供即时、默认的匿名性 ——但同时也存在一些已知的权衡取舍:

降低用户体验的简洁性

监管摩擦

狭窄的可组合性

Umbra 的目标并非扩展 DeFi 的规模。

它试图在恶劣的环境下维护私人资本的流动。

zkSync:可扩展性优先的ZK汇总

zkSync 将ZK证明应用于相反的问题:

如何大规模压缩以太坊。

有效性证明批量高效地验证交易。

默认情况下, 通过弹性链和共享序列器实现透明状态

该路线图的优先事项包括:

吞吐量

费用压缩

模块化

开发者工具

隐私并非底层架构的固有特性 。

它可能通过以下途径出现:

账户摘要

加密内存池

或者更高层的隐私模块

但这些都不是 zkSync 的主要设计限制。

zkSync 隐藏的是计算成本。

它不会隐藏用户身份。

ZK 隐私悖论

学术研究在一点上是明确的:

真正的汇总级隐私需要加密内存池、屏蔽池或可信硬件——这些在当今的生产汇总中都不是标准配置。

所以,这种分歧是结构性的:

Umbra = 狭窄、直接的秘密

隐私是产品

其他一切都是次要的。

zkSync = 广泛的可组合性和可扩展性

隐私设置是可选的

并被推到上层

它们并非替代品。

它们反映了不同的威胁模型 。

不合并的趋同

这是 ZK 市场普遍存在的更深层次的模式:

隐私工具首先追求匿名性。

Rollups 首先需要吞吐量。

它们或许有一天能够互操作——

但它们永远不会是同一种产品。

代币比较快照 — $UMBRA vs $ZK

$UMBRA (Umbra)

发行价: $0.300

当前价格: $0.769

涨跌幅: +156.3%

支持方: IDO ($3M)

上市情况: MEXC + DEXs (Solana)

TVL: N/A

年化收入: N/A

流通供应量: 30%

市值 / FDV: $16.7M / $47M

CMC 排名: #3730

$ZK (zkSync)

发行价: $0.32

当前价格: $0.04

涨跌幅: -87.5%

支持者: Andreessen Horowitz, Dragonfly, Paradigm ($458M)

上市情况: Binance, Bybit + DEXs

TVL: $37M

年化收入: N/A

流通供应量: 35%

市值 / FDV: $300M / $700M

CMC 排名: #136

结论

$UMBRA 这反映了当一个目标明确、信念坚定的隐私工具遇到强烈的叙事需求时会发生什么 :即使可组合性有限,该代币仍然保持着不对称的上涨空间。

$ZK 反映了相反的极端情况:

巨额风险投资、雄心勃勃的基础设施建设规模——以及一个仍然被供应过剩和需求形成缓慢所掩盖的代币 。

这场对决强化了本文更广泛的 ZK 主题:

资本效率持续优于资本支配。

在隐私市场, 专注胜过规模——至少目前如此。

7. Omnipair 对阵 Morpho:借贷协议对决

Omnipair 和 Morpho 构成了加密货币下一代基础层的核心:

无许可信贷

它们将 DEX 和路由器从简单的交易场所转变为无缝的借贷和杠杆通道 ——无需银行、信贷委员会或基于账户的把关。

这是从被动收益到原生、可组合的杠杆基础设施的演变 。

从 Compound 到现代信贷市场

Compound 和 Aave 等早期协议创建了第一代链上银行:

针对白名单资产的无许可供应和借贷

风险管理:

超额抵押

清算机器人

用算法参数代替人工信贷委员会

Morpho 通过充当流动性的元优化器来推进这一模型 :

将资金导向最高效的交易场所(Aave、Compound、order books)

保留零售和机构的开放准入。

在最大限度提高资本效率的同时,最大限度地减少闲置流动性。

Morpho 不与货币市场竞争。

它凌驾于它们之上,并重新定义了资本在它们之间的流动方式 。

Omnipair:DEX 作为信贷的入口

Omnipair 再次颠覆了架构——将现货交易和货币市场合并到一个单一的平台上 :

将 DEX 头寸转化为即时信用风险敞口

无账户,无许可

仅在交换执行点提供可组合的杠杆

在这里,DEX 本身就成为了借贷界面 。

这比表面看起来的转变更深层次:

DEX 不再是:

仅仅是价格发现引擎

而是:

整个信贷体系的流动性吸收阀

Omnipair 并不试图主导 TVL。

它试图在杠杆需求产生的瞬间捕获费用流。

结构性总结

这场对决展现了 DeFi 借贷的日趋成熟:

从:

孤立的借贷池

手动的杠杆堆叠

碎片化的风险敞口

走向:

统一的、无需许可的信用基础设施

在哪里:

路由器资源利用

DEX 激活它

优化器分发它

Morpho 实现了骨干产业化。

Omnipair 将入口点武器化。

代币比较快照 — $OMFG vs $MORPHO

$OMFG (Omnipair)

发行价: $0.112

当前价格: $0.549

涨跌幅: +389.9%

支持方: IDO ($1.11M

上市情况: DEXs (Solana)

TVL: 增长中 (活跃借贷池)

年化收入: N/A

流通供应量: 100%

市值 / FDV: $12M / $12M

CMC 排名: #3767

$MORPHO (Morpho)

发行价: $1.90

当前价格: $1.50

涨跌幅: -21.05%

支持者: a16z crypto, Coinbase Ventures, Pantera Capital ($69.35M)

上市情况: Binance, OKX, Bybit, Coinbase + DEXs

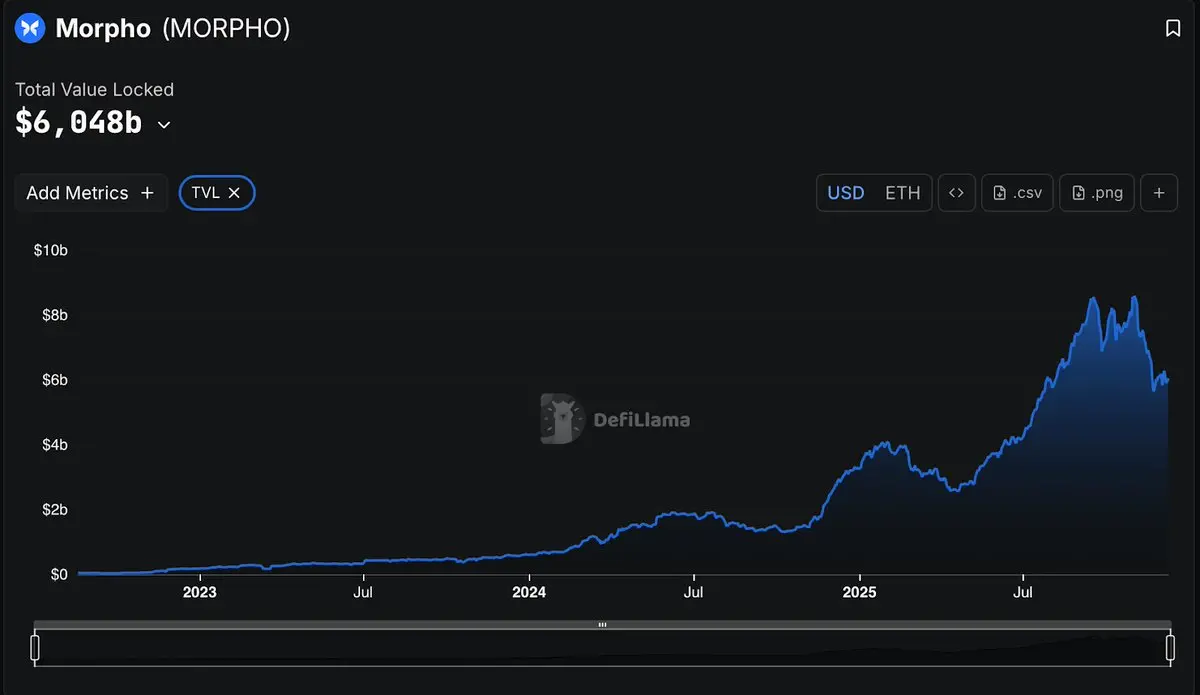

TVL: $6B+

年化收入: N/A

流通供应量: 36%

市值 / FDV: $458M / $1.22B

CMC 排名: #100

结论

$MORPHO 在规模、机构采用和 TVL 引力方面占据主导地位 ——但仍然受到 FDV 扩张和解锁风险的结构性负担 。

$OMFG 恰恰相反:

完全流通、超精简,并精准定位在 DeFi 最易防御的表面——杠杆作用产生的那一刻。

这再次印证了贯穿全文的融资模式:

资本效率胜过资本支配。

为什么社区资助项目(迄今为止)持续取得成功?

社区资助的项目从一开始就实行公平的价格发现机制 :

没有多年锁定期

没有隐藏的悬崖

没有董事会工程退出流动性

SOLOMON、Avici、Umbra、Omnipair 以及本研究中的其他公司, 其架构设计并非旨在实现基金规模的 10 倍增长 。

它们建造的目的是:

解决实际用户问题

使代币持有者与协议经济保持一致

即使没有金融氧气面罩也能生存下去

这种结构性权衡现在已在数据中显现出来:

曾经加速增长的风险资本, 在代币层却变成了一种内在的负债 :

大规模增发会不可避免地稀释未来的股权。

每次解锁都会引发波动事件

长期持有者被迫成为早期投资者的交易对手

相比之下,社区资助的球队则被迫达到:

资本纪律

更快的使用途径

用户、资金库和代币之间更紧密的协调一致

到目前为止,市场一直在奖励这种限制。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。