原文标题:If you don't understand AI by the end of this, the next decade will confuse you

原文作者:Anish Moonka

编译:Peggy,BlockBeats

编者按:当人们谈论 AI 时,注意力往往集中在最显眼的地方:聊天机器人、AI 助手和各种新应用。然而,在这些产品背后,一场更深层的产业重构正在发生。从电力、芯片到数据中心,再到模型与应用,AI 实际上是一条由多层基础设施构成的技术栈,而资本与利润的流向也远比表面看到的复杂。

本文从「AI 五层结构」的视角出发,系统梳理了这条价值链:为什么数千亿美元正在流向能源、芯片和云基础设施;为何模型公司在高速增长的同时仍在大量烧钱;以及在这场技术革命中,真正的价值可能首先集中在哪些环节。

通过将 AI 与电力革命、互联网基础设施建设等历史周期进行对比,作者试图回答一个关键问题:在这场可能重塑全球产业结构的技术浪潮中,资本究竟在流向哪里。

以下为原文:

大多数人以为 AI 就是一个聊天机器人。

我能理解这种想法。你打开 ChatGPT,让它帮你修改一封邮件,它立刻就能完成。感觉像魔法一样。于是你关掉页面,觉得自己已经明白 AI 是怎么回事了。但这就像在餐厅刷了一次 Visa 的信用卡,然后就以为自己理解了 Visa 是如何赚钱的。你只是使用了产品,却没有看到背后的系统。

去年大部分时间,我都在试图搞清楚 AI 的真正利润到底流向哪里。而一个有点尴尬的事实是:我花了很久才意识到自己一直在看错层级。我一直盯着 ChatGPT、Claude、Gemini,这些你能直接接触到的东西。

与此同时,7000 亿美元却在悄悄流入另一套我甚至叫不上名字的基础设施:我从没听过的芯片、听起来像编造出来的封装技术缩写、冷却系统、发电厂。在德克萨斯州、爱荷华州、以及海得拉巴,大量混凝土正在被浇筑,为了建设数据中心。

一年前,我身边几乎没有人谈论这些事情。而现在,所有人都开始谈了。

这篇文章会比较长。如果你现在没时间读完,可以先收藏起来以后再看。

我想带你完整走一遍 AI 的价值链:从给数据中心供电的电力开始,一直到你手机里的应用。

而且我会用一种方式讲清楚,即使你这辈子从没读过上市公司的年报,也能理解。所有术语我都会解释;每一个判断我都会给出真实数据;对于我仍然不确定的地方,我也会坦诚说明,因为确实有一些。

那我们开始吧。

一、五层蛋糕(为什么没人讨论下面四层)

AI 是基础设施。就像互联网,就像电力,它需要工厂。——Jensen Huang

大多数人理解 AI 的方式是这样的:一台聪明的电脑回答问题。

这就像说,互联网就是「一个可以看视频的地方」。技术上没错,但完全错过了重点。

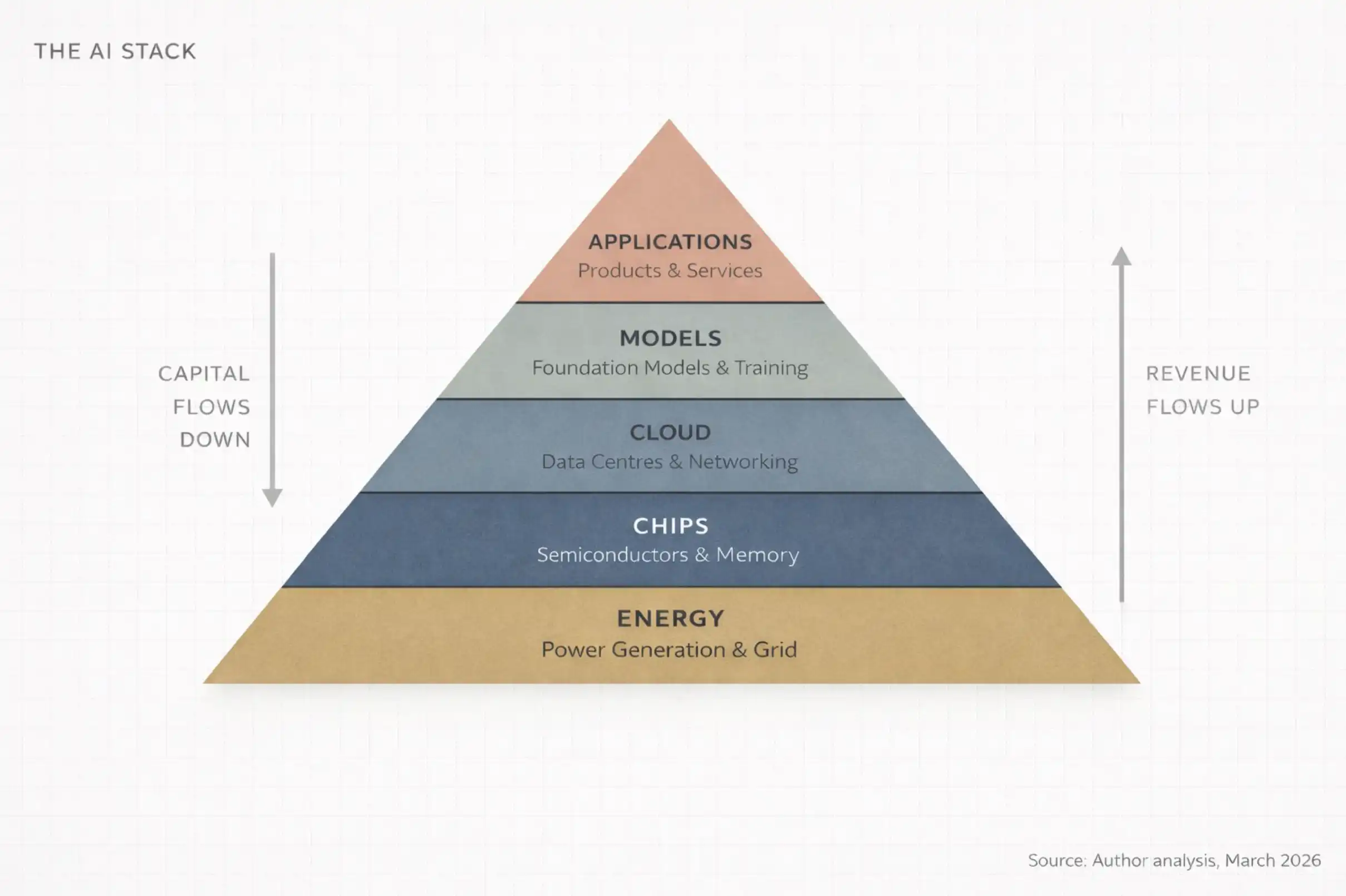

在 2026 年 1 月的 World Economic Forum 上,Jensen Huang 将 AI 描述为一个 五层系统:

能源(Energy)

芯片(Chips)

云计算(Cloud)

模型(Models)

应用(Applications)

他把这一整套体系称为:「人类历史上规模最大的基础设施建设。」

先想想这个词:基础设施(Infrastructure)。

公路。电网。供水系统。这些东西让现代文明运转,但人们通常只有在它们出问题时才会注意到。

AI 正在变成同样的东西,看不见、不可或缺、建设成本极其高昂。我把这整套结构称为 AI Stack(AI 技术栈)。它由五层组成,一层叠在一层之上,每一层为上一层提供支撑,而资金则在这些层之间 双向流动。

我能给出的最简单版本是这样的:

能源(Energy),你需要电力来运行计算机,而且是大量电力。

芯片(Chips),你需要专门用于计算的处理器。这不是你笔记本电脑里的 CPU。

云(Cloud),你需要巨大的仓库式数据中心,里面装满这些芯片,并用极高速网络连接起来。

模型(Models),你需要真正的 AI 软件——从数据中学习模式的「智能大脑」。

应用(Applications),你需要人们真正使用的产品,比如 ChatGPT、Google Search,或者银行的反欺诈系统。

任何 只讨论第五层(应用层)的 AI 讨论,都忽略了整整 80% 的现实。而如果你是投资人、创业者,或者只是想理解世界未来走向的人,真正重要的一点是,钱并不会在这五层之间平均分布。它会集中、复利增长、流向极少数关键节点。

而在今天,这些资金正在集中到大多数人根本没有注意到的地方。

二、追踪资金流向(答案并不在你以为的地方)

人们的注意力几乎都会集中在应用层。ChatGPT、GitHub Copilot、Claude、Perplexity。

这些都是你能够直接使用的产品,因此很容易让人觉得,AI 的故事,大概就是这些应用。

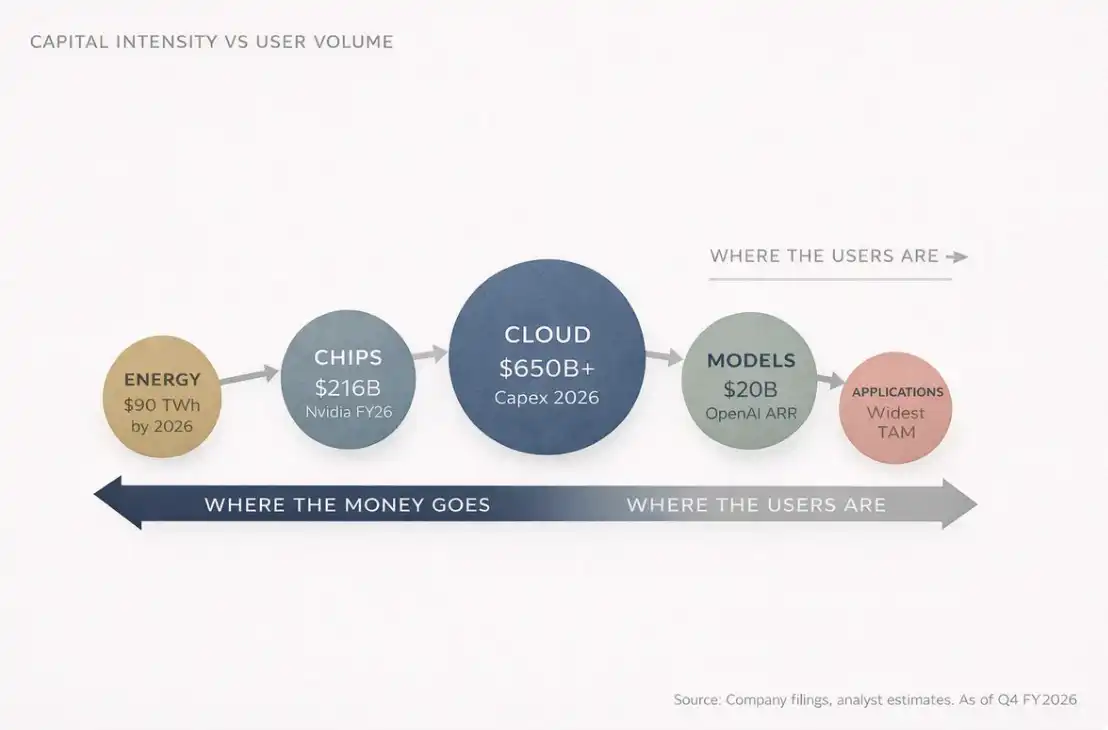

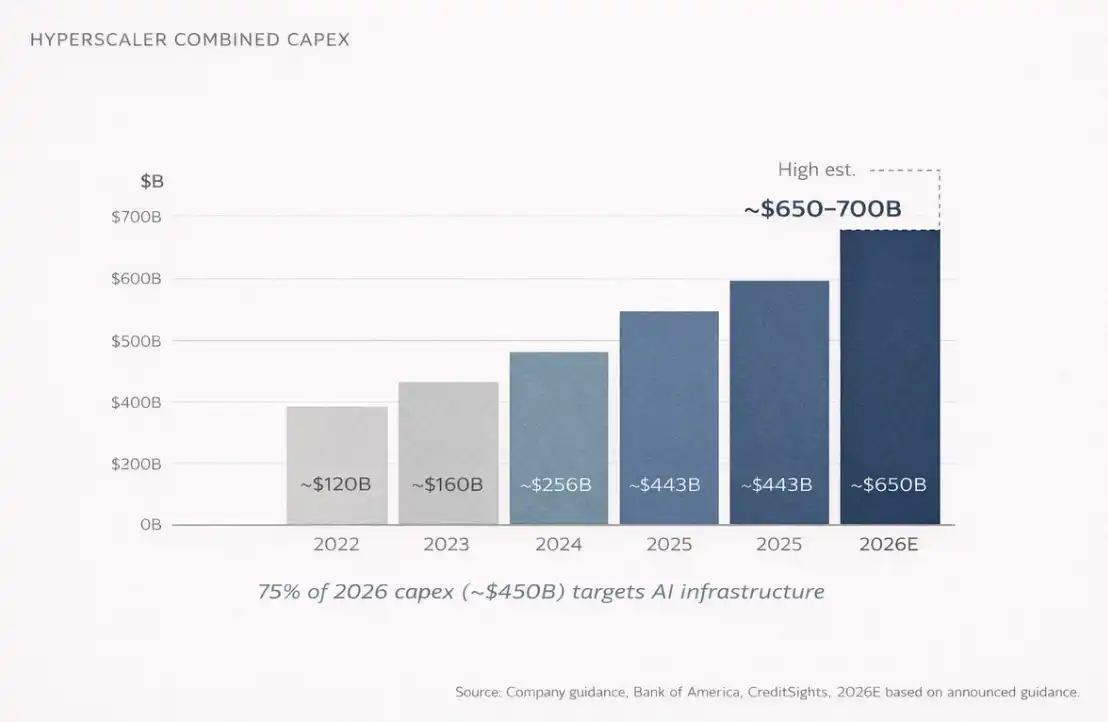

但大多数人忽略了一件事。到 2026 年,全球四大云计算公司(Amazon、Microsoft、Google、Meta)预计一年内的资本开支(CapEx)总额将达到 6500 亿到 7000 亿美元。

这是一年,四家公司合计。

这个数字大致相当于 Switzerland 一整年的 GDP。而其中 大约 75%,约 4500 亿美元会直接投入 AI 基础设施。

不是聊天机器人,不是应用程序。而是建筑、芯片、光纤与网络、冷却系统,这些东西在鸡尾酒会上几乎没人聊。这恰恰说明钱就在那里。

因为仔细想想,在任何人能够使用 ChatGPT 之前,必须有人先完成一件事,建造一个购物中心大小的数据中心,然后在里面安装数万颗专用处理器,用价值远超多数公司市值的网络设备把它们连接起来,再给整个系统提供足以为一座小城市供电的电力。而且,每天都要如此运行。

这就是第一层到第三层:能源、芯片、云基础设施,这些都是看不见的层级,也是真正部署巨额资本的地方。

有人可能会问:「那 OpenAI 呢?他们不是已经赚了几十亿美元了吗?」

确实如此。

到 2025 年底,OpenAI 的年化经常性收入(ARR)已经达到 200 亿美元。而一年前还是 60 亿美元,再往前一年只有 20 亿美元。

两年增长 10 倍,在人类商业史上,很少有公司能在这个规模上实现如此快的收入增长。

但问题在于,成本同样惊人。

2025 年:OpenAI 约烧掉 90 亿美元现金

2026 年:预计烧掉 170 亿美元

仅仅是推理成本(inference cost),也就是当你问 AI 一个问题时,系统实际运行模型的成本:

2025 年:84 亿美元

2026 年预计:141 亿美元

按照目前的预测,OpenAI 要到 2029 或 2030 年才可能实现现金流转正。

那么问题来了:这些烧掉的钱去哪了?

答案是:沿着 AI 技术栈向下流动。

流向:

Microsoft Azure(OpenAI 根据协议在 2032 年前需要向 Microsoft 支付 20% 收入)

Nvidia 的 GPU

建造数据中心的工程公司

以及提供电力的能源企业

如果你盯着这套系统看久一点,会发现一种几乎循环式的结构:

Microsoft 投资 OpenAI

OpenAI 用这些钱购买 Azure 云服务

Azure 用收入购买 Nvidia 芯片

Nvidia 公布创纪录利润

所有人鼓掌

然后,资金继续向下流动。

在 AI 技术栈中有一个很重要的结构性事实:

绝大多数用户在最上层(应用层)

绝大多数利润在最底层(基础设施层)

而这种用户位置与利润位置之间的错位,正是整个 AI 投资逻辑的核心。

这就是 AI 价值链的第一条规律:收入向上流动,资本向下沉淀。

三、这一幕你其实见过

人类所有的问题本质上都是工程问题,而工程问题终究可以被解决。——Buckminster Fuller

如果你想真正理解 AI 正在发生什么,可以回头看看 1880 年到 1920 年之间电力革命的历史。

1882 年,Thomas Edison 在纽约曼哈顿珍珠街建造了第一座商业发电站。当时,大多数人认为电力不过是一种新奇玩意,一种更「高级」的照明方式。毕竟,煤气灯已经很好用了。谁真的需要这种东西呢?

但仅仅 40 年时间,电力就彻底重塑了几乎所有行业:制造业、交通运输、通讯、医疗、娱乐

真正赢得这场革命的,并不是发明灯泡的人,而是那些建设基础设施的人:General Electric、Westinghouse Electric、电力公司、铜矿企业、工程建设公司。

今天 AI 正在重复同样的模式,只是速度被压缩到了几年,而不是几十年。

对比一下两条链条:

AI 体系:AI → 数据中心 → 芯片 → 原材料 → 能源

电力体系:电力 → 工厂 → 机器 → 原材料 → 煤炭 / 水力

两条路径几乎 一模一样。而赢家,再一次不主要在应用层,而是在基础设施层。

我把这种现象称为 Infrastructure Gravity(基础设施引力),每当新的计算平台出现,最早创造财富的永远是「卖铲子的人」。

应用会后来居上,应用会得到所有媒体关注。但基础设施拿走大部分利润。

举个例子,Nvidia 在 2026 财年(截至 2026 年 1 月)全年收入 2159 亿美元,同比增长 65%。其中,仅数据中心业务 在最后一个季度就创造了 623 亿美元收入,同比增长 75%。这一业务现在占 Nvidia 总收入的 91%。

换句话说,一家公司单季度 680 亿美元收入,其中 90% 来自同一条业务线。

再看芯片制造。TSMC 在 2025 年占据 全球晶圆代工市场约 70% 的份额,销售额 1225 亿美元。第二名 Samsung Electronics 只有 7.2%。这种垄断程度,甚至会让当年的 Standard Oil 看起来都没那么夸张。

基础设施总是先赢。真正的问题只是,这个窗口期会持续多久。

问任何人互联网革命是什么,他们都会说,Google、Amazon、Facebook

但如果问最早的钱是在哪里赚到的,答案其实是Cisco Systems、Corning,铺设光纤网络的公司

同样的故事,只是换了一个时代。

四、没人愿意听的那部分

股市是一种把钱从没有耐心的人转移到有耐心的人手中的机器。——Charlie Munger

我得坦白一件事。当我第一次以投资者身份关注 AI 时,我也犯了和大多数人一样的错误,我看的是应用层。我看到 ChatGPT 的增长。看到 Anthropic 融资数十亿美元。于是我想,AI 公司会赢,那就投资 AI 公司。

后来,有三件事情改变了我的看法,而且它们是按顺序发生的。

第一件事:最火的公司在烧钱

我发现几乎所有「AI 公司」都在 疯狂烧钱。OpenAI、Anthropic、Mistral AI、xAI。全部都是花钱速度远高于赚钱速度。原因不是商业模式差,而是算力成本是结构性的。

每当你向 AI 提问,系统必须进行真实计算。计算需要 GPU,GPU 需要电力。而模型越强,算力需求越高,所以运行成本只会越来越高。

换句话说:人们以为的 AI 赢家,其实是花钱最多的人。

第二件事:最赚钱的在底层

我注意到 基础设施公司正在印钞。Nvidia 的毛利率接近 75%,TSMC 一边扩产,一边涨价,因为需求远远超过供应。

这些公司 没有「什么时候盈利」的问题。它们的问题是,我们根本来不及建得更快。这两种问题完全不同。

第三件事:别像「消费者」思考(也是最不舒服的一件)

我意识到,我一直在像消费者一样思考 AI。

消费者看到的是应用。工程师看到的是技术栈。一旦你看到整个技术栈,就再也无法忽视它。

每一次 AI 发布,都会变成资本开支(CapEx)公告。每一次模型升级,都会变成新的芯片订单。每一个新功能,都会变成新的数据中心租约。

整个行业开始像一圈圈同心圆:越接近中心,利润越集中。

也许你是:一名关注 AI 模型的软件工程师、一个在 300 美元买入 Nvidia 的散户投资者、或者是在印度远远观察这场革命的人(也可能你同时是这三种人——那是最有趣的位置。)

无论你在哪个位置,原则都是一样的。消费者看到产品、投资者看到供应链。而最好的投资者看到的是,在产品发布之前,就已经形成的供应链。

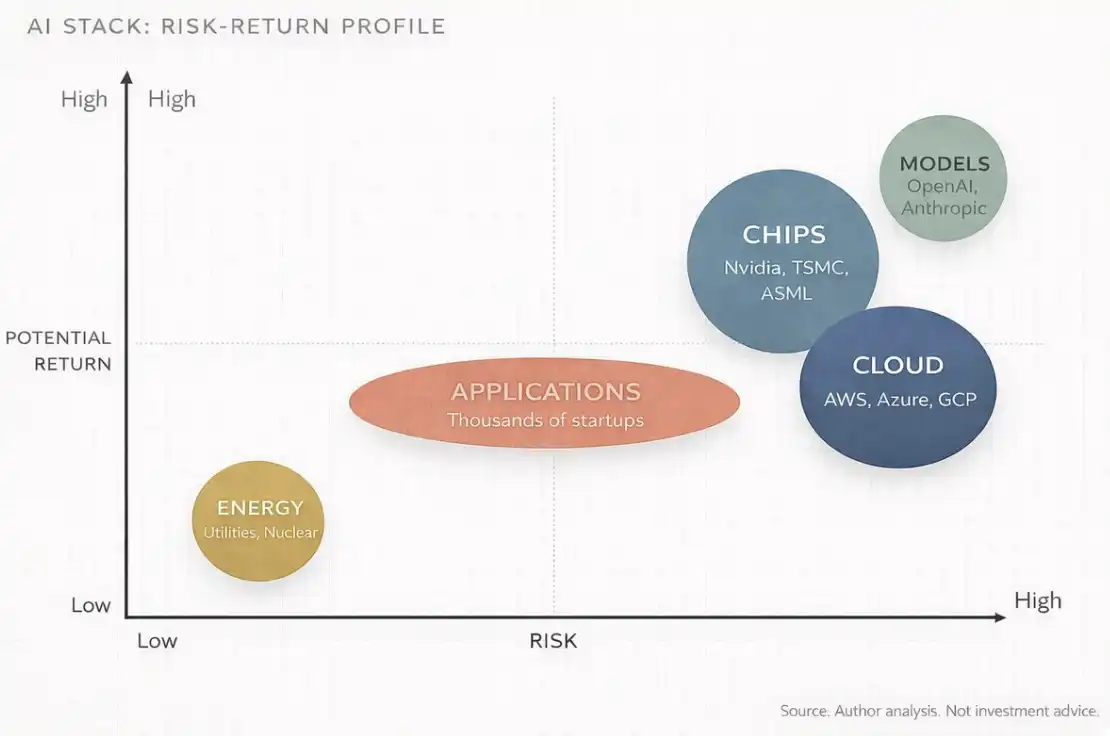

五、投资者地图:AI 技术栈逐层拆解

文章已经很长了,所以我会加快节奏。

下面是 AI Stack 每一层的结构、主要参与者,以及潜在机会。

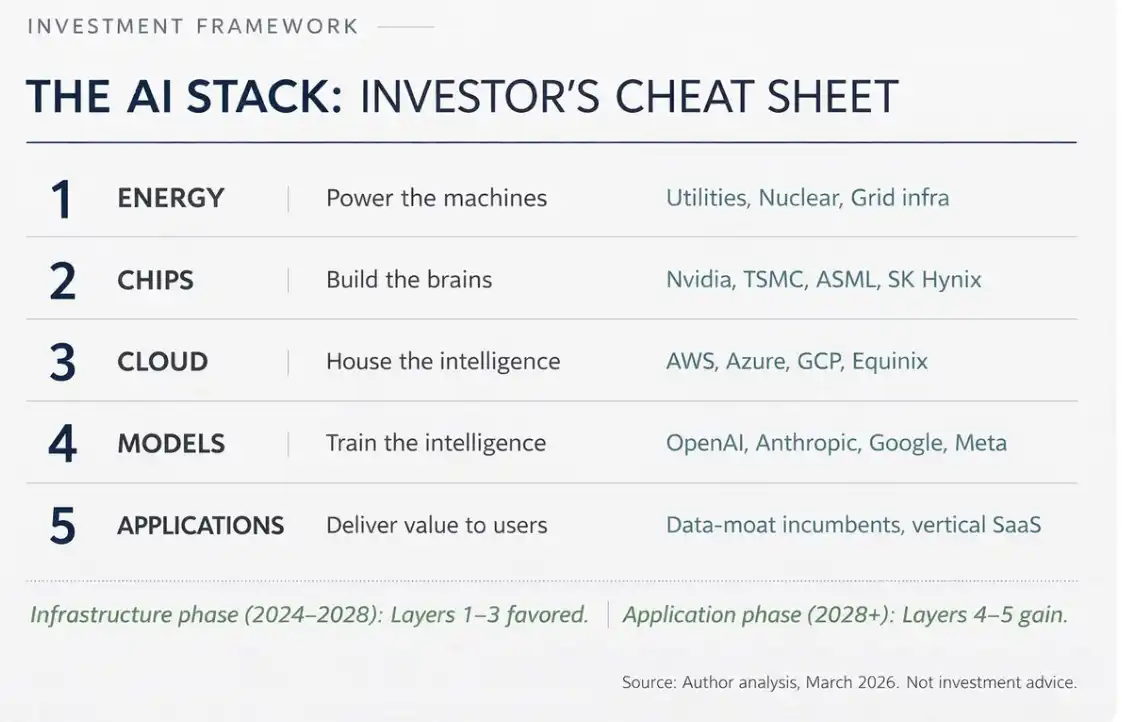

Layer 1:能源

AI 数据中心极其耗电。一次大型模型训练,可能消耗一个小镇一年用电量。到 2026 年,全球 AI 数据中心预计每年消耗约 90 太瓦时电力。相比 2022 年增长约 10 倍。

这带来一个非常简单的投资逻辑,谁能为数据中心提供稳定电力,谁就会受益。包括核电公司、天然气公司、可再生能源公司、电网公司,尤其是数据中心集群附近的能源公司。

Jensen Huang 在 2025 年 10 月曾说:数据中心自建电力的速度,可能比接入电网更快。事实上,很多科技公司已经在数据中心旁边直接建设发电设施,绕过电网。

这一点让我很震惊。这些科技公司正在变成自己的电力公司。

受益者包括公用事业公司、独立电力生产商、电力设备制造商(变压器、开关设备等)。在亚洲,例如印度,随着 hyperscaler 数据中心扩张,电力设备与输电企业也会受益。

Layer 2:芯片

这是大众最熟悉的一层,因为有 Nvidia。但实际上这一层远比一家公司复杂。

芯片层可以再细分为几个子层:

设计公司

Nvidia(GPU)、AMD、Broadcom、Qualcomm

以及越来越多的 云厂自研芯片:Google TPU、Amazon Trainium、Microsoft Maia

制造公司

几乎被 TSMC 垄断,市场份额约 70%,第二名 Samsung Electronics(7.2%)。Intel 正试图重建代工业务,但这需要多年时间。

设备公司

制造芯片的机器来自 ASML(唯一生产 EUV 光刻机的公司),以及 Applied Materials、Lam Research、Tokyo Electron

内存公司

AI 模型需要大量 高带宽内存(HBM)。主要玩家:SK Hynix、Samsung、Micron Technology

封装技术

先进封装技术(例如 TSMC 的 CoWoS),已经成为新的瓶颈。

这一层最令人震惊的其实是集中度:

Nvidia:约 92% AI GPU 市场份额

TSMC:几乎制造所有 AI 芯片

ASML:唯一 EUV 设备供应商

一个公司设计。一个公司制造。一个公司生产制造机器。这种集中度既是投资机会,也是地缘政治风险。

Layer 3:云与数据中心

这里是芯片真正运行的地方。

巨大的仓库式设施:

成千上万服务器

高速网络连接

液冷系统(已经从可选变成标准)

市场由三大云厂主导:

Amazon Web Services(31%)

Microsoft Azure(24%)

Google Cloud(11%)

Oracle 也在快速扩张,计划 2026 年 500 亿美元资本开支。但这一层远不止 hyperscaler。

例如:

Foxconn 组装 40% AI 服务器

Arista Networks 提供网络设备

Credo Technology(2025 年股价上涨 117%)

Vertiv 提供液冷

数据中心地产公司:

Equinix

Digital Realty

甚至连 混凝土供应商都在其中,每一层都有完整供应链。

根据 Bank of America 估算,2026 年 hyperscaler 将把 90% 的运营现金流投入资本开支。2025 年这个比例还是 65%。

Morgan Stanley 预计,这些公司 今年将发行超过 4000 亿美元债务来建设数据中心。2025 年这一数字是 1650 亿美元。

当我第一次读到这个数字时,我停住了。一年 4000 亿美元债务,只是为了建更多装满计算机的仓库。

Layer 4:模型

这一层是「大脑层」,负责训练和构建真正 AI 模型的公司。

主要玩家包括:

OpenAI(GPT 系列,年化收入 200 亿美元以上)

Anthropic(Claude,据称 2026 年初年化收入约 190 亿美元)

Google DeepMind(Gemini)

Meta AI(Llama,开源模型)

Mistral AI

xAI(开发 Grok)

这一层让我着迷,因为它 同时是最受追捧的,也是最不赚钱的。

例如:

OpenAI 的收入增长速度前所未见,但 2026 年预计仍将 烧掉 170 亿美元现金。

Anthropic 增长同样迅猛,但高度依赖融资——2026 年初一轮 50 亿美元融资,估值约 1700 亿美元。

问题在于,这一层的商业模式存在结构性矛盾。模型变得更强,需要更多算力,而算力成本的增长速度往往快于收入增长。

这有点像经营一家餐厅,每一道新菜都需要更昂贵的食材,但顾客却希望价格保持不变。

结果就是,利润率始终被压缩。

什么时候会改变?我并不确定,也许短期内不会。

对投资者来说,这一层属于高风险、高回报。问题是,大多数公司仍然是私营公司。

因此在公开市场上的投资敞口,主要来自两类渠道:

云计算公司

例如 Microsoft 持有 OpenAI 大量股份,并通过 Microsoft Azure 为其提供算力。

芯片公司

因为模型训练过程中会大量消耗它们的硬件。

Layer 5:应用

这是你每天能看到的那一层。例如,ChatGPT、由 Gemini 驱动的 Google Search、Microsoft Copilot 在 Office 中的功能、银行的 AI 反欺诈系统、Netflix 的推荐算法、手机里的 AI 图像增强

应用层是最宽、也最拥挤的一层。数以千计的创业公司和大型企业都在这里竞争。长期来看,它可能会成为 市场规模最大的一层。一些预测认为,到 2030 年代初,应用层市场规模可能超过 2 万亿美元。

但在当前阶段,这一层也是 利润最薄、竞争最不确定的一层。

在这一层,真正的差异化来自数据。拥有独特、专有数据 的公司,将建立持久优势。

例如:

Salesforce——企业 CRM 数据

Bloomberg——金融市场数据

Epic Systems——医疗记录数据

掌握这种 数据护城河 的公司,可以对 AI 模型进行深度微调,这是通用聊天机器人无法做到的。

对投资者来说,应用层最终可能带来最大的收益空间,但也会摧毁最多资本。

大多数 AI 初创公司都会失败,只有少数幸存者会形成 指数级复利增长。

未来 3 到 5 年最可能的投资逻辑是,现在押注基础设施,以后押注应用。而最聪明的资金,其实已经这样布局了。

真正会在 Layer 5 胜出的公司,很可能是那些,拥有别人无法获得的数据的公司。

而有趣的是,其中很多公司甚至还不把自己称为 AI 公司。

六、AI 风险:「这不就是一场泡沫吗?」

投资者最大的敌人,很可能就是他自己。——Benjamin Graham

让我们直接面对那个最常见的问题。「那互联网泡沫呢?这难道不是同一件事吗?巨额基础设施投资、没有利润、所有人都沉浸在 hype 里。」

这是个很好的问题,也值得认真回答。

关键区别在于,在互联网泡沫时代,公司建设基础设施时,需求其实还没有真正出现。当时企业疯狂铺设光纤网络、建设服务器机房,但真正的互联网用户仍然在使用拨号上网(dial-up)。

结果是基础设施建好了,但需求 5 到 7 年后才真正出现。中间那段时间,大量公司直接破产清算。

而到了 2026 年,AI 的需求已经存在。Nvidia 的芯片供不应求、TSMC 的先进封装产能 全部售罄、云计算租赁价格 正在上涨而不是下降。与此同时,OpenAI 在 2025 年 3 月到 10 月之间新增了 4 亿周活跃用户。模型正在被使用。

算力正在被消耗。客户正在付费。这并不意味着没有风险。事实上,风险非常巨大,而且我思考这个问题的频率可能比我自己都愿意承认的更高。

有三点尤其值得关注。

资本错配风险

2026 年,科技公司将在数据中心上花费 6500 亿美元以上。

如果 AI 服务收入 增长速度不足以支撑这些投资,很多公司将面临严重的 利润率压缩。甚至 Amazon 的自由现金流今年可能转负。

这可是 Amazon,几乎发明了云计算商业模式的公司。

供应链集中风险

AI 供应链高度集中。

TSMC 生产全球约 70% 芯片

ASML 是 唯一 EUV 光刻机供应商

Nvidia 设计 92% AI 数据中心 GPU

任何重大冲击,地缘政治、自然灾害、竞争格局变化,都可能影响整个 AI 产业链。

比如,台湾新竹的一次大型地震,可能让全球 AI 发展倒退数年。这个想法应该让人感到不安。

DeepSeek 变量

2025 年 1 月,中国 AI 实验室 DeepSeek 发布了一款模型。它的性能接近前沿模型,但训练成本 只有原来的很小一部分。

这挑战了一个核心假设,投入越多算力,就一定能做出更好的 AI。

如果未来开源模型和高效率模型不断缩小差距,那么基础设施投资逻辑就会被削弱。

我不认为 DeepSeek 推翻了整个 AI 投资逻辑。但它确实引入了一个以前不存在的变量。而这种变量,一旦出现,就不会消失。

但我始终会回到一个更大的框架。

咨询公司给出的长期预测是:McKinsey & Company 预计到 2030 年全球数据中心投资累计达到 6.7 万亿美元;PwC 预计 AI 到 2030 年为全球 GDP 贡献 15.7 万亿美元;International Data Corporation(IDC)预计 AI 相关解决方案 累计经济影响达到 22.3 万亿美元

即使这些数字 高估了 50%,我们仍然面对的是自互联网以来最大规模的技术驱动型经济变革。问题不是方向,而是规模。

我经常听到有人说:「我对 AI 持怀疑态度。」

当然可以。

你可以怀疑模型能力、怀疑发展时间线,但不要忽视供应链结构。

这是两种完全不同的事情。一种是健康的理性怀疑,另一种会让你错过机会。

五年后,这一轮周期的赢家看起来一定会非常明显。

历史总是如此。而现在这场游戏的关键是:在别人看清结构之前,看懂结构。

七、在正确的层级参与这场游戏

把 AI 想象成一个五层电子游戏。每一层都是一个不同关卡。

Level 1:能源

这是新手教程关。重要、朴素,而且只要正常操作几乎不会输。风险低、收益稳定。

就像游戏里的任务 NPC:不会死,但一直给奖励。

Level 2:芯片

这是 Boss 战。权力最集中,利润最高。但同时,技术风险、地缘政治风险都最大。

奖励巨大,但难度 Hard 模式。

Level 3:云计算

这是多人服务器,所有玩家都在这里活动。Hyperscaler 就像服务器管理员,他们从所有交易中抽成。

Level 4:模型

这是 PVP 竞技场。竞争极其残酷、创新速度极快。

大多数玩家都会被淘汰,只有装备最好的才能活下来。

Level 5:应用

这是开放世界地图。可能性无限,但没有固定奖励。你必须自己寻找任务。

真正的 Meta Strategy(元策略)很简单。你不需要玩完所有关卡。

大多数人都会去玩 Level 5,因为它最显眼。但现在最聪明的资金正在 Level 2 和 Level 3 刷经验,因为当前阶段,回报最高的地方在那里。

你在技术栈中的位置,决定了你应该关注什么。

对于非技术人士

你不需要理解 GPU 的工作原理。你只需要知道,有人必须制造 GPU、有人必须为它们建数据中心、有人必须为它们供电。而这些公司 都是上市公司,你可以读到它们的财报。

对于技术人员

你已经知道模型在变得更强。但你可能低估了一件事,真正的瓶颈正在变成物理世界:电力、冷却、芯片封装。未来十年的 AI 竞争,可能更多是工程问题,而不是论文里的模型架构问题。

对于投资者

AI 价值链其实是五笔不同的交易。风险不同、时间周期不同、胜出者不同。把AI 当成一个行业,就像 1998 年把「科技」当成一个行业一样。内部差异巨大。

这种局面不会永远持续。某一天基础设施建设会成熟、应用层会整合、价值会重新向上转移。

互联网时代也是这样。最终真正赚最多钱的,是 Amazon、Google、Facebook,而不是光纤公司和服务器厂商。

但 AI 还没到那个阶段。现在仍然是基础设施阶段、卖铲子的阶段。

而现在,铲子正在疯狂赚钱。理解完整技术栈的人,会在转折发生之前看到信号。

其他人则会一次又一次惊讶,钱到底流向了哪里。

十年后,理解 AI 技术栈,会像理解资产负债表一样基础。

记住三件事:理解技术栈。画出层级结构。追踪资本流向。

这就是这场游戏。

[原文链接]

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。