2026年3月31日,FTX Recovery Trust(FTX恢复信托基金)正式启动了总额约22亿美元的第四轮债权人分发。随着资金通过BitGo、Kraken和Payoneer等渠道陆续在1至3个工作日内打入账户,这场加密历史上最著名的破产案似乎正在走向一个看似圆满的终局。

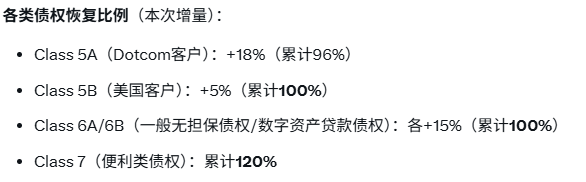

表面上看,这是一场属于Web3基础设施的胜利。相比于雷曼兄弟(Lehman Brothers)耗时14年、安然(Enron)耗费11年的漫长清算期,FTX在短短三年多时间内实现了惊人的高回收率 — — 美国客户(Class 5B)累计实现100%全额回收,便利类债权人(Convenience Class)甚至达到了120%的超额赔付,Class 5A也达到了约96%。链上资产的透明性、可追溯性以及极高的变现效率,让破产清算的速度远超传统金融体系。

然而,在“120%超额赔付”的华丽数据背后,掩盖着加密货币市场一次极为残酷的隐形财富转移。当我们穿透这22亿美元的资金流向,会发现本轮分发的最大受益者,早已不再是那些在2022年11月绝望痛哭的FTX原生用户,而是深谙周期法则的传统金融不良资产基金。加密崩盘案可能正在无形中为传统金融完成一次史诗级的“输血”。

要理解这场财富转移的本质,首先需要厘清破产法庭的估值基准。在FTX的清算框架中,所有的赔付均严格锚定2022年11月FTX提交破产申请时的加密货币法币本位价格。

这是一个极端底部的价格快照!

当时,比特币的价格仅为16,871美元。这意味着,如果一名用户在FTX崩溃前持有10枚BTC,他在法律意义上的债权规模被死死锁定在了约168,710美元。今日,当他收到100%甚至120%的“超额赔付”时,他拿回的绝对金额大约在16.8万至20万美元之间。但在2026年3月末的真实市场上,10枚BTC的市值已高达约670,000美元。

原加密资产持有人拿回的,是“崩盘价美元”,而非资产本身的升值收益。这其中产生的巨大差价(超过40万美元的踏空成本),实际上是原债权人为了获得法币流动性而支付的“隐性踏空税”。破产重组程序在法理上保护了美元本位的完整性,但在事实上剥夺了加密原生用户在随后三年周期复苏中应得的Beta收益。这种看似公平的法定全额赔付,对于信仰加密本位的投资者而言,无异于第二次系统性掠夺。

如果说原用户的踏空是破产法的无奈,那么二级索赔市场的繁荣,则是资本嗜血性的极致体现。

本次22亿美元分发的最大获益群体,正是在2023至2024年间活跃于场外的“折扣债权人”。

回溯到2023年,当时市场处于深熊阶段,FTX重组前景扑朔迷离。大量散户和中小型机构债权人面临极度的流动性枯竭,被迫在二级市场上折价出售自己的索赔权。当时,华尔街的对冲基金、家族办公室以及专门的不良资产投资基金以30至40美分/美元(即面值的30%-40%)的极低价格,大规模收购了这些债权。

这形成了一个堪称经典的“破产套利”链条:

TradFi机构在极其悲观的情绪底部,用30美分的成本买入1美元的债权。随着FTX通过抛售持有的加密资产(如海量SOL等)并在行情回暖中充实了法币金库,重组方案最终敲定了100%至120%的美元本位赔付率。这意味着,那些在低谷期潜伏的不良资产买家,在短短两年多时间里,实现了无杠杆、近乎无风险的200%至300%的美元绝对回报。

以往,鲜有人去系统性追踪这些“二手债权人”的真实身份与后续资金去向。但此次22亿美元的集中释放,提供了一个绝佳的观察窗口。这批套利资本的本质是法币本位的收益驱动者,他们的基因与加密原生社区截然不同。

当这笔巨额利润兑现后,这些资金的归宿大概率不会是重新回到加密货币二级市场去接盘高位的比特币或以太坊,而是直接流向TradFi市场,比如购买美国国债(T-bills)、高收益企业债或投入下一个传统宏观套利标的中。

加密市场的剧烈波动与崩溃,实质上制造了一个巨大的廉价资产池;而传统金融资本利用其资金体量和时间耐受度优势,在这个池子中完成低位收割,最终将提取出的巨额法币利润永久性地抽离了加密生态。这不仅仅是筹码的换手,更是流动性层面的降维打击。

22亿流动性测试:遇冷的回流与“极端恐惧”下的市场承压

在散户的叙事中,22亿美元的分发往往被解读为“天降甘霖”,是即将注入加密市场的巨量流动性。然而,推特等社交媒体上专业交易员的反应却异常冷淡甚至警惕。目前的市场情绪处于极度紧绷状态,Fear & Greed(恐惧与贪婪)指数已降至11的“极度恐惧”冰点,叠加复杂的地缘政治压力,这22亿美元非但可能无法成为救市的燃料,反而可能加剧市场的短期波动。

历史数据提供了最冷酷的佐证。回顾FTX前三轮的债权人分发,链上分析显示,仅有约30%至40%的资金会在30天内重新流入加密货币交易平台并转化为现货购买力。这种低迷的回流率由两方面原因共同注定:

其一,对于那些死扛到底、未出售债权的原生散户而言,经过长达三年半的折磨,生活开支的压力和对中心化交易所的不信任感已经达到顶峰。他们拿到通过Payoneer或合规渠道打来的法币后,首要诉求是改善现实生活的流动性,而非在市场情绪“极度恐惧”的当下重新押注高风险资产。中文加密社区的评价尤为务实:“大家急需的是真实世界的流动性,算不上什么利好。”

截图来自X平台中文区KOL——园长

其二,如前文所述,占据相当大比例的二级市场债权收购机构,其投资指令(Mandate)本就不是做多加密货币。对于这部分资金来说,22亿美元的分发日就是他们的“清仓提现日”。

因此,“2亿美元新鲜资本(假设仅10%回流并买入)遇上最大恐惧”的论调,极有可能演变为短期的回调催化剂。市场不仅没有获得预期的增量资金托底,反而要承受部分获利盘彻底抽身离场带来的流动性真空。

FTX的第四轮分发留给加密金融从业者一个值得深思的命题:在一个高度透明却缺乏壁垒的去中心化网络中,原生的财富积累如何才能抵御外部庞大资本在周期底部的系统性套利?

当散户在漫长熊市中被迫交出带血的筹码,最终滋养的却是华尔街的资产负债表时,加密货币所谓的“金融民主化”,或许还需要经历更漫长的演进与重构。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。