当 HYPE 刷新纪录,还有人注意到生态项目正在一个接一个熄灯吗?

撰文:Sanqing,Foresight News

6 月 16 日,HYPE 触及 76.965 USDT,再度刷新历史高点,单日涨幅约 10%,触发逾 1150 万美元空头爆仓。与此同时,据 SoSoValue 数据,三支美国现货 HYPE ETF 上线首月已累计吸引约 1.8 亿美元净流入,机构资金正持续流入。

然而 Hyperliquid 生态一侧画风截然不同。从 5 月到 6 月,借贷、NFT、稳定币、DEX 等多个领域数个协议先后宣布关停。

HYPE 是一支「应用股」

Hyperliquid 将约 97% 的协议费用注入 Assistance Fund,持续在公开市场回购 HYPE 并永久销毁。据 buildix 数据,当前每日回购约 3.4 万枚 HYPE(约 257 万美元),年化回购规模约 9.4 亿美元,年化协议收入约 9.76 亿美元,P/E 约 73 倍,buyback yield 约 5.6%。

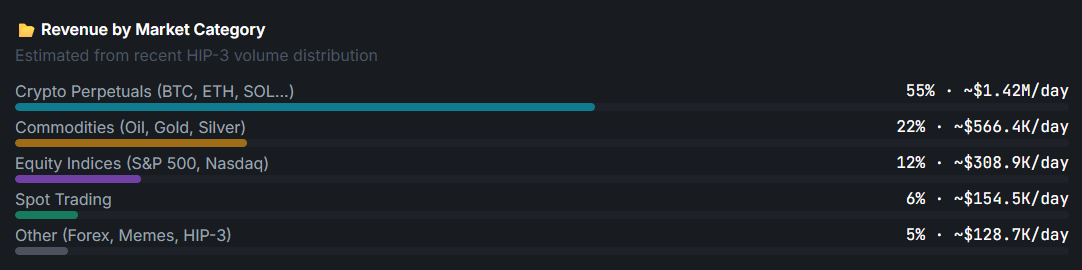

据 DefiLlama 数据,Hyperliquid 近 30 天交易量超过 2400 亿美元。这正是驱动回购机器的燃料,HyperCore 永续合约交易层高度多元化的收入结构。加密永续合约(BTC、ETH、SOL 等)贡献约 55% 的日费用,大宗商品(原油、黄金、白银)约 22%,股票指数(标普 500、纳斯达克)约 12%,现货交易约 6%。

这意味着 HYPE 更像一支「应用型股票」,而非传统意义上的「生态代币」。它的价值捕获锚定在 HyperCore 的交易费用上,与 HyperEVM 的 TVL 规模、DeFi 协议的存活数量,几乎没有直接关系。

这与 ETH 的价值逻辑截然不同。ETH 的定价预设是生态繁荣推动 Gas 消耗,进而拉动代币价格,因此任何生态项目死亡对 ETH 都是负面信号。

但 HYPE 的费用来源与 HyperEVM 几乎无关,HyperEVM 项目无论是死是活,都不改变 HyperCore 的交易量,也不影响 Assistance Fund 的回购节奏。持有 HYPE 的投资者所暴露的,是「Hyperliquid 永续合约交易这门生意」的经营风险,不是某个 DeFi 协议的风险。

五份公告

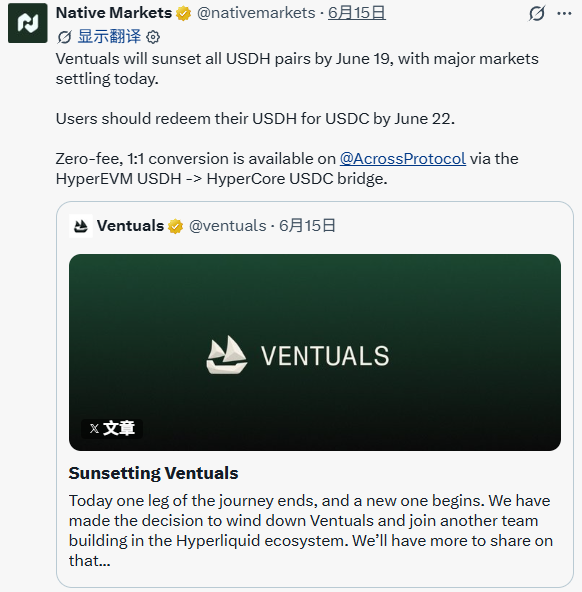

Ventuals(6 月 15 日)累计交易量逾 6.5 亿美元,服务超过 1.1 万名交易者,公告获得 47 万次浏览。团队写道:「今天,旅程的一段结束了,新的一段开始了。」关停过程极为有序,逐一列明 OpenAI、Anthropic 等 11 个市场的结算时间与价格机制,用户 HYPE 全额 1:1 退还。

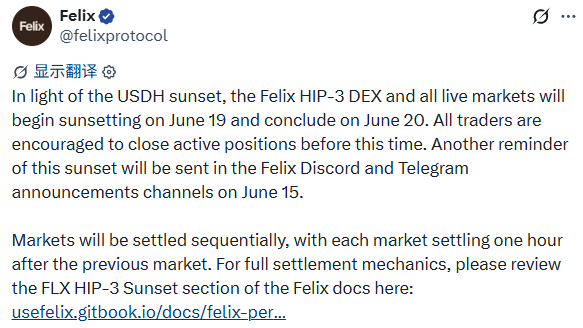

Felix(6 月 8 日公告,6 月 20 日终止)公告:「鉴于 USDH 停用,Felix HIP-3 DEX 及所有活跃市场将于 6 月 19 日开始停用,并于 6 月 20 日结束。」

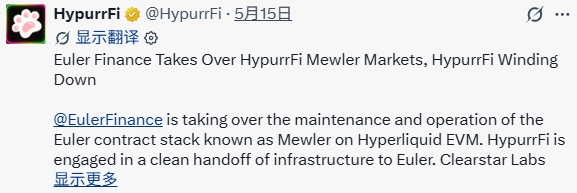

HypurrFi(5 月 15 日)曾是 HyperEVM 头部借贷协议,TVL 峰值超 3 亿美元。公告写道:「没有安全漏洞。没有利用。没有紧急情况。这是一个深思熟虑的运营决定。」品牌退场,基础设施移交 Euler Finance,Pooled 市场于 7 月 15 日完成最终结算。

Drip.Trade(6 月 15 日)是 HyperEVM 上唯一的 NFT 交易所。Hyperliquid 生态 KOL @MBxxvv 转述官方消息:「平台将于 6 月 15 日 22:00 下线,此后服务不再运行。」

USDH / Native Markets(5 月 14 日)由 Native Markets 发布公告,宣布将 USDH 的稳定币品牌权益移交 Coinbase,由 Coinbase 成为 Hyperliquid 上的官方 USDC 部署方。

这五个项目,覆盖了借贷、NFT、稳定币、RWA 私募市场、DEX 五条赛道,几乎代表了 HyperEVM 上 DeFi 基础设施的主要类目。它们不是边缘项目,而是当时生态里有过真实用户、真实交易量的协议。

核心越强,生态越难活

如果 HYPE 上涨和生态项目死亡只是两条独立的轨迹,那这场危机就只是「外围项目自身的失败」,没什么值得深究的。但仔细看,这两件事并不只是并行发生。

Hyperliquid 的设计哲学是极简主义:提供链和基础设施,不介入运营。

HyperEVM 自 2025 年 2 月上线至今,吸引超过 170 个项目部署,但从一开始就没有官方 grants、没有协调做市安排、没有启动流动性支持。上线即直面完全竞争的二级市场。核心团队几乎不公开参与 HyperEVM 项目方的协同互动,协议项目方被默认为应当自给自足。

当链上产品稀缺时候,能运行的协议都自带流量。但 2026 年的市场早已饱和,新协议的生存不是技术问题,是冷启动问题。没有官方背书和流动性引导,绝大多数项目根本撑不过冷启动阶段。

此外,HIP-3 机制允许任何人在 HyperCore 上直接部署永续合约市场,它本是流动性溢出的出口,但同时也在分食协议项目方的注意力和用户流量。

HIP-3 上的头部项目 TradeXYZ 已占据约 97% 的同类市场份额,后来者几乎没有生存空间。这意味着协议项目方不只是在与外部竞争对手竞争,也在与 Hyperliquid 自身的流动性虹吸效应竞争。

HyperCore 越成功,吸附的流量和资金越多,HyperEVM 上的项目就越难从中分到一杯羹。这不是 HyperEVM 技术失败,而是 Hyperliquid 的商业模式天然地将最优质的资源留在了核心层,外围的生存空间被结构性地压缩了。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。