Tether、Circle 长盛不衰,背后藏着一套隐秘的套利思路。

撰文:Yuan Han Li,Blockchain Capital 合伙人

编译:Luffy,Foresight News

Tether 当前的日交易结算规模超过绝大多数传统支付网络。它能走到今天,靠的是承接所有银行都不愿触碰的需求:一种存在于链上、全天候 24 小时运作且无需任何审核的美元稳定币。

2014 年 Bitfinex 推出 USDT 时,最初用途仅为各大交易所之间划转资金、绕开银行渠道。这套模式大获成功,USDT 就此成为所有头部中心化交易所现货与永续合约的核心交易对,深度嵌入交易所底层体系。当年币安曾试图自研稳定币取而代之,最终却未能如愿。

随后 Tron 的出现改写了格局,低廉转账手续费让 USDT 成为拉美、撒哈拉以南非洲、东南亚民众通用美元资产。服务初衷本是交易所资金流转,却意外收获了另一批核心用户 ——高通胀国家急需美元资产保值的普通人。Tether 搭建了一套金融基础设施,却服务了完全意想不到的人群。如今,它已是全球实物黄金持有量最大的机构之一。

技术本身只是次要因素,真正关键的是市场需求与传统银行服务能力之间巨大的断层。加密行业头部企业无一不是先抓住这类供需缺口,搭建正向增长飞轮,在传统巨头填补空白前抢占先机。

这种商业模式有一个更精准的定义:套利。此处并非狭义金融价差套利,而是挖掘不同市场、监管体系间长期存在、规模可观、传统巨头难以立刻封堵的供需断层,依托断层搭建增长飞轮;再在窗口期关闭前,将短期红利转化为长期可持续的核心壁垒。

完整套利路径分为三步:挖掘供需缺口、搭建增长飞轮、完成业务成熟转型。加密赛道绝大多数团队都能完成前两步,最难的是第三步。

前两步需要深耕加密原生资本市场,读懂资金流向、各类产品如何吸引流动性;第三步则要掌握一套完全不同的体系:合规框架、机构信任、消费级产品标准、银行与金融科技合作。能走完完整三阶段的创始人都是 「双语者」:既精通加密资金市场,又能吃透传统金融与大众市场规则。这类人十分稀缺,却能打造穿越周期的长青企业。

冷启动:依托加密原生红利搭建增长飞轮

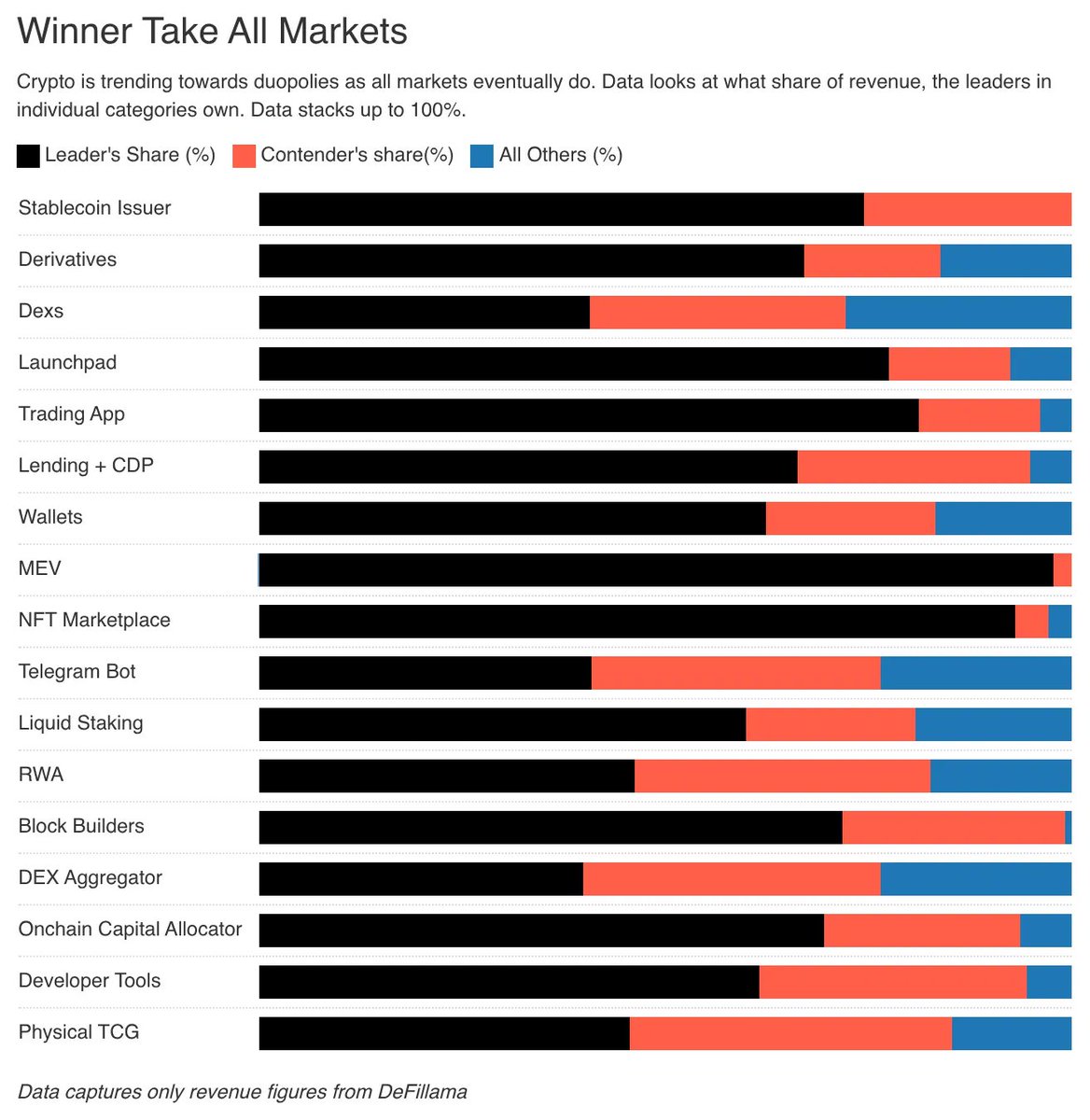

套利前两步 —— 挖掘缺口、搭建增长飞轮,核心是对加密市场的深度理解,行业规则天然如此。 2022 至 2023 年北美加密交易总量中,76.9% 来自单笔百万美元以上大额转账;在 Polymarket 平台,累计交易金额超 5 万美元即可跻身全球前 5% 用户。加密市场用户不能简单等同于普通消费者,这里本质是资本市场:巨鲸、做市商、专业交易机构将各类平台视作核心金融基础设施。 因此,加密行业护城河形成更晚、消退更快;真正能长期存续的壁垒需要数年沉淀,即便底层代码可以复制,壁垒也无法复刻。

加密行业各领域头部企业的市场份额,来源:decentralised.co

项目初期不会拥有任何长期壁垒,仅靠社区认知与精准预判资金流向完成起步。冷启动的三大核心驱动力时常相互交织,分别考验创始人对加密市场不同维度的理解。

投机需求:行业最主流冷启动方式

行业舆论往往走向两个极端:要么无脑吹捧投机,要么站在道德高地批判投机,两种视角都失之偏颇,后者负面影响尤甚。客观来说,投机是加密行业有史以来最稳定的冷启动引擎。

Tether 的起步完全服务交易所投机资金流转。

Circle 则抓住 DeFi 盛夏风口,流动性挖矿用户急需一款可信稳定币兑换各类治理代币。尽管当时所有人都心知肚明绝大多数挖矿代币最终会归零,但链上合规美元稳定币的真实需求空前旺盛。Circle 并未预判 DeFi 热潮,只是提前推出了合规、透明、在加密圈略显 「保守」 的产品,热潮来临时恰好承接市场信任需求。

Ethena 开辟了另一类用户群体,追求收益的资金。合成美元 USDe 依托现货与永续合约基差套利产生收益,锁仓量最高达 145 亿美元,跻身全球第三大稳定币,累计创造超 4.8 亿美元费用收入。这套冷启动完全基于加密原生金融工程,扩张速度在 DeFi 史上几乎无出其右。

但并非所有项目都依靠投机起步。

刚需驱动:传统金融通道失效催生加密产品普及

当现有金融体系成本高昂、排斥大量人群时,刚需会直接带动产品普及:高通胀经济体、高额跨境汇款线路、民众无法开立美元储蓄账户等场景。 民众切身痛感足够强烈时,无需教育市场,只需要一套可用的转账、储蓄通道。RedotPay 就是典型案例:这家加密支付卡企业 2023 年年中成立,2025 年末年化营收突破 1.5 亿美元,产品以类数字银行界面支持用户持有、消费稳定币。

这类模式无法在纽约、伦敦写字楼凭空构想,必须扎根当地实地洞察需求。同样一款产品,对曼哈顿居民只是新奇玩物,对无法便捷持有美元、缺少可用银行卡的普通人却是生存保障,这就是供需套利空间。

RedotPay 的核心优势在于团队同时吃透两套体系:加密链上通道与新兴市场线下分发渠道。用户留存率更高,因为他们并非追逐短期收益,而是解决长期无法摆脱的金融痛点。

补贴激励:代币积分、空投获客补贴

补贴可以在自然需求形成前撑起早期交易量;仅靠补贴带来的活跃度,在补贴停止前看起来完全像真实市场需求。但设计合理、数据可量化的激励机制,能够加速真实需求挖掘,而非单纯制造虚假繁荣。

Hyperliquid 是近年补贴运营的标杆。大规模积分活动与空投吸引海量交易者入场,但底层产品本身具备行业顶尖实力 —— 交易响应速度快、流动性充沛,交易体验不输中心化交易所。补贴只是敲门砖,过硬产品留住用户。激励活动结束后平台交易量并未萎缩,反而持续上涨。

以上三类驱动力都会先吸引加密原生参与者。即便是新兴市场刚需型产品,资金也会先经过交易所、钱包、链上协议等加密中介,最终触达普通终端用户。几乎所有成功加密企业的早期增长,都离不开对加密资本市场运行逻辑的理解;不懂这套体系,冷启动无异于盲人摸象。

但仅靠加密市场认知,不足以完成业务成熟转型。

成熟转型:从加密圈走向大众

做好冷启动本就不易,绝大多数企业折戟于此,无法跳出加密原生流量,实现面向大众市场的常态化盈利。本文提及的所有企业都曾面临同一个终极拷问:当核心用户不再只是加密专业交易者,产品是否依然具备价值?

大量团队风光走完冷启动阶段,最终依旧落败。

适配冷启动的经营思路,比如快速迭代、深耕社区、极速上线,到转型阶段反而会成为拖累。新增用户群体期待标准化客服、极简交互界面、合规体系作为基础配置;增长渠道从代币空投、社群营销转向银行、金融科技、商户合作;营收质量比交易规模更重要;企业整体运营需要稳定可预期的流程,这是早期阶段完全不需要的。

Circle 是成功完成转型的范本。在完整稳定币联邦监管框架落地前,它提前数年重金搭建合规体系,深耕机构金融话语体系,彼时整个加密行业还只专注圈内。2025 年 7 月《GENIUS 法案》落地,美国首套联邦稳定币监管框架成型,Circle 早年布局不再是保守,而是极具前瞻性。公司登陆纽交所完成 IPO,全年营收 27 亿美元,USDC 流通规模达 750 亿美元。投机资金依旧存在,但早已不再是业务全部。

Ethena 则处在转型的不确定阶段。2025 年末基差收益收窄,平台锁仓量近乎腰斩。它的冷启动完全依赖单一机制:现货永续合约基差交易,转型的核心任务是摆脱单一收益来源。Ethena 同步铺开多条业务线:推出合规包装产品面向机构输出收益、依托贝莱德 BUIDL 基金发行 USDtb 稳定币、基于 Hyperliquid 搭建永续合约交易所 HyENA、开放稳定币即服务供其他生态发行代币。储备资产结构已经大幅调整,永续合约抵押品占 USDe 储备从 93% 降至 2026 年年中不足 5%。这些新业务能否大规模承接原有增长引擎,仍有待验证,但转型方向十分清晰:Ethena 正同步学习传统金融规则,时间窗口正在不断收紧。

「单语模式」(注:本文中单语指专注于加密领域,忽略传统金融;双语指精通两者)的失败是可以预见的,不少团队陷入误区:

- 1. 将补贴带来的虚假交易量误认为产品市场匹配;

- 2. 创始人无法简化产品逻辑,适配普通大众用户;

- 3. 合规工作无限延后,最终等来监管传票;

- 4. 用户圈层持续流失,企业招聘、考核、产品路线却不做任何调整。

还有一种更隐蔽的单语思维:创始人完全跳过加密冷启动阶段,直接面向大众推出加密产品,最后疑惑为何无人使用。冷启动是引擎点火环节,无法省略;但引擎成功点火后,企业仍持续只为点火机制优化,同样会停滞不前。两类团队都属于 「单语者」,只是精通的体系各不相同。

并非所有赛道都存在套利空间。不断有人推出曼哈顿商业地产代币化产品,却每一轮周期都无法落地:既无法吸引加密资金,也打动不了传统投资者。这类项目不存在供需断层,只是两边市场都没有真实需求。

转型阶段风险陡增的核心原因是套利空间本身发生改变。冷启动阶段,你利用加密需求与未被满足的市场之间的断层;转型阶段,你要挖掘另一层断层:自身沉淀的基础设施、用户信任,与大众市场渠道之间的接入缺口。断层发生转移,只有精通两套体系的双语创始人,才能站在新的机遇一侧。

同时读懂加密货币与传统金融的掌舵者

18 世纪 90 年代,梅耶・阿姆谢尔・罗斯柴尔德将五个儿子分派驻五座核心城市:伦敦、巴黎、维也纳、那不勒斯、法兰克福。每个人学习当地语言与金融习俗,依靠外人无法破译的密信互通信息,专属信使网络比各国官方渠道传递信息更快。彼时欧洲银行业资本充足,但唯有罗斯柴尔德家族能同步洞察各国市场,凭借吃透每一处跨境供需断层,抢占先机。

这套逻辑同样适用于加密行业,双语创始人分为三类。

第一类是天生双语者,本身兼具加密资本市场实操经验,过往履历或长期深耕掌握机构、大众市场规则。Circle 从创立之初就属于这类,是资本追捧的稀缺标的。

第二类是后天习得双语者。他们深耕加密赛道,自身产品天然适配跨市场需求,学习传统金融规则是顺势拓展,而非彻底推翻自我。RedotPay 是典型代表:打通加密支付通道与新兴市场线下渠道,团队从初期就理解断层两端的需求;虽需要持续学习调整,但无需彻底改变自身定位。

第三类是拒绝转型、固守单一圈层的创始人。

有时候,正是那些在创业初期取得巨大成功的人,认定市场规则永远不变,认为无需学习第二套体系。窗口期关闭时,企业仍在优化早已走完的早期阶段业务,错失转型机遇。

有时情况恰恰相反:创始人精通传统金融,却缺乏加密货币领域的本能。一切看起来都很完美,但启动阶段却无人问津,因为创始人从未学会如何与市场沟通,而市场正是他们度过第一阶段的关键。

分辨创始人属于哪一类,不靠固定框架,更多依靠行业周期沉淀的市场直觉,如同罗斯柴尔德家族几代人打磨出的市场判断力,每一轮周期都会加深对商业模式的识别能力。

所有创始人都要面对同一个核心问题,也是套利逻辑的本质:你正在利用哪一处供需断层?你的增长飞轮如何持续复利?成熟转型的完整路径是什么?

随着加密行业走向成熟,套利机会不会消失,只会变得更隐蔽、对运营能力要求更高,不精通两套体系便难以察觉。

这种横跨加密与传统金融的双向认知,是行业最难以复刻、长期稳固的核心壁垒。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。