原文作者:加六

今天的美光,交出了一份让半导体板块集体信心大振的历史性财报。

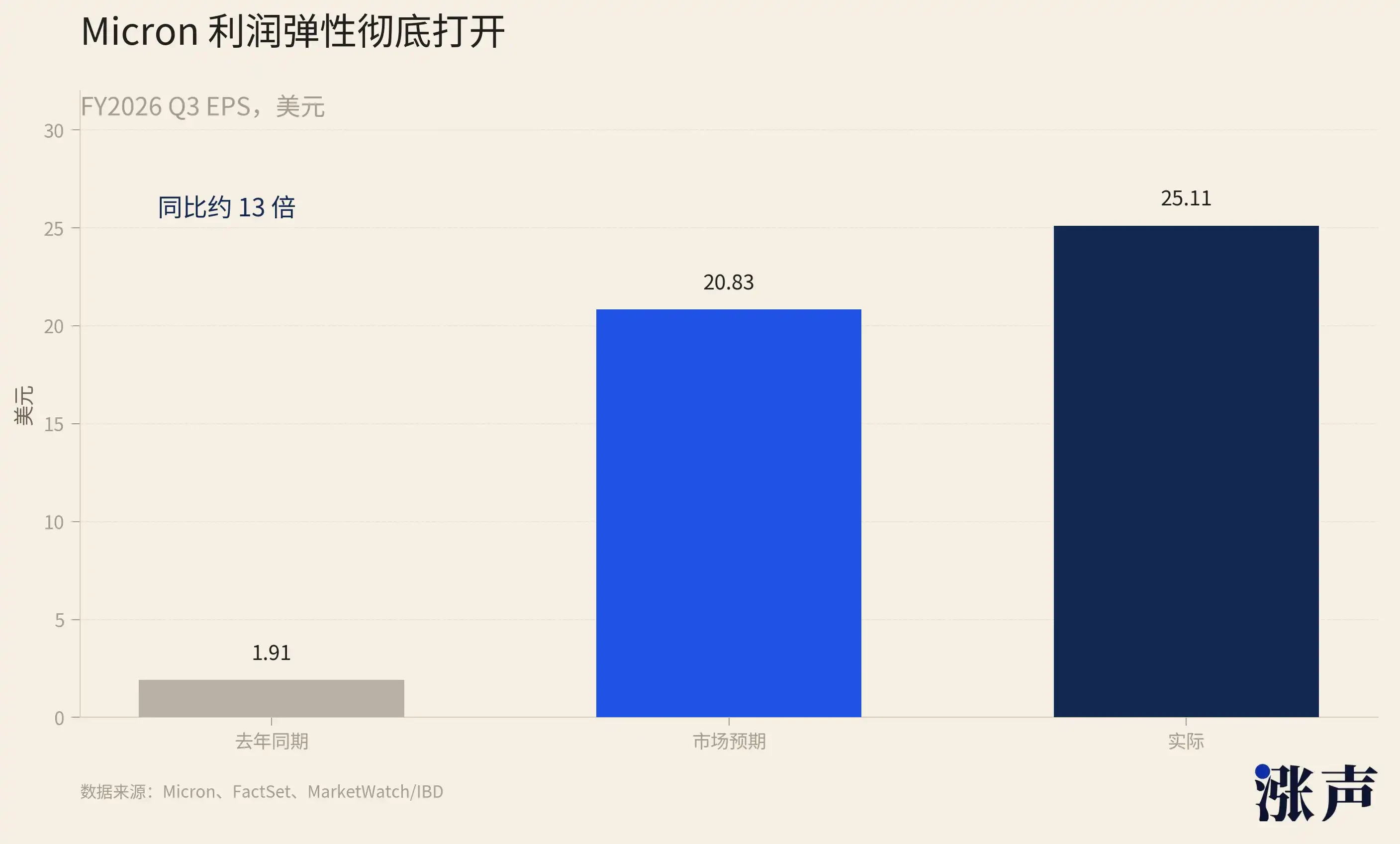

FY2026 Q3 收入 414.6 亿美元,比市场预期超出了将近 60 亿。一家被贴了几十年「低毛利大宗商品」标签的存储公司,给出了一个软件公司级别的毛利率指引。盘后股价直接涨了 13% 到 14%,市值站上 1.16 万亿美元。

美光今年的涨幅已经很夸张。截至 6 月 22 日收盘 1211.38 美元,年内涨超过 3 倍,过去 12 个月涨超过 850%,是 2026 年标普 500 里表现第三好的股票,前两名是闪迪和西部数据,同样是存储。整个板块都在以这个量级往上走。海力士过去 52 周涨了 800% 以上,三星 52 周涨幅超过 400%。

涨成这样,许多人的第一反应当然是「太贵了」。但事实上,股价涨得多,不等于估值一定贵。从许多角度上说,存储依然是一个非常「便宜」的热门赛道。

股价翻了 9 倍,PE 却原地踏步

判断一家公司的股票到底贵不贵,最常用的指标之一是 PE,也就是市盈率。

简单说,PE 衡量的是市场愿意为一家公司每赚 1 块钱利润支付多少钱。10 倍 PE,意思就是投资者愿意用 10 块钱去买它每年 1 块钱的利润。PE 高,通常说明市场相信未来增长很强;PE 低,可能说明股票便宜,也可能说明市场认为这家公司现在的利润只是周期高点,很快就会回落。

存储股现在最反直觉的地方就在这里:股价涨了很多,但 PE 仍然很低。

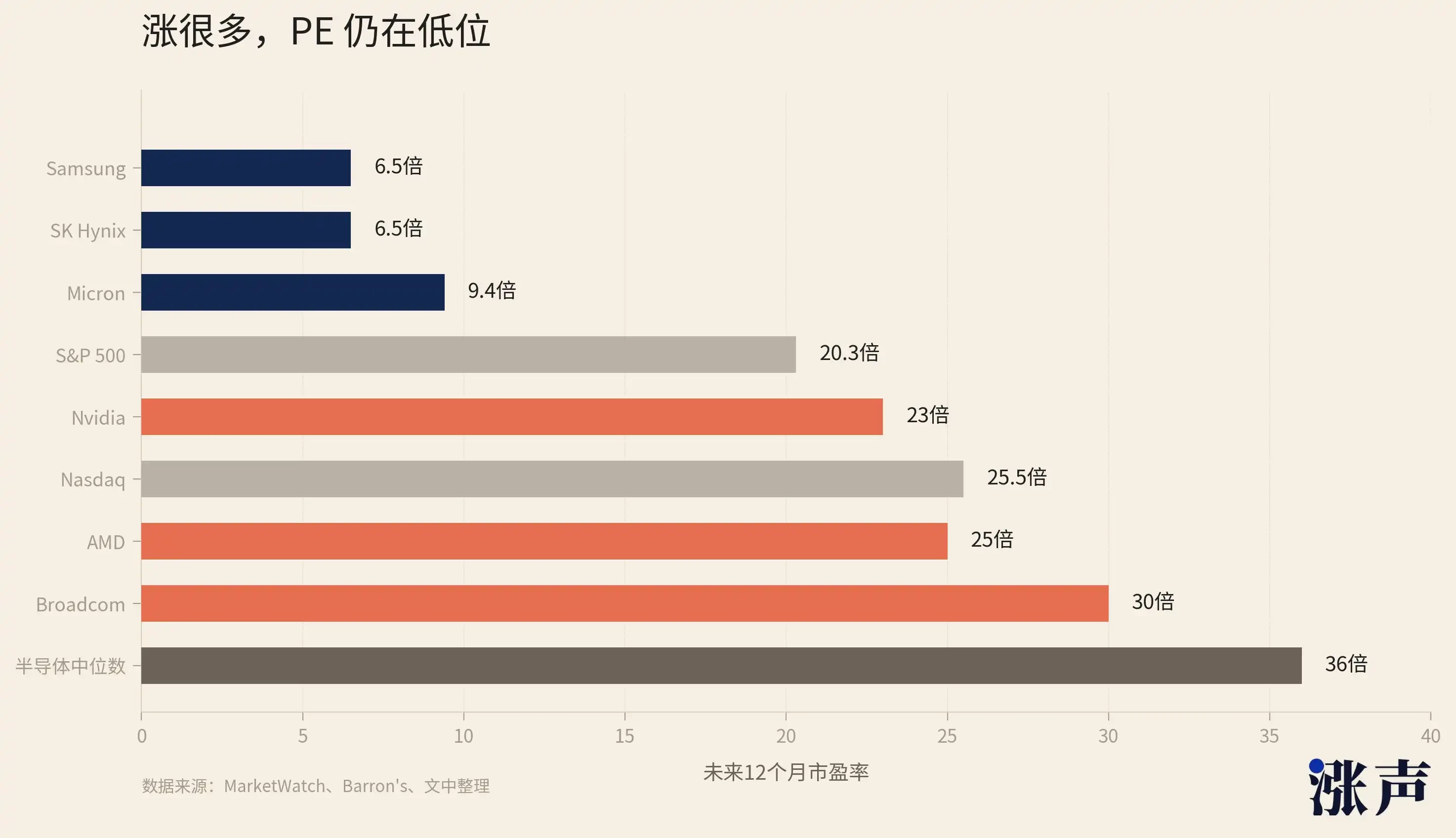

根据 FactSet 数据,市场观察在 6 月中旬的报道中给出了一组数字:美光的未来 12 个月 PE 大约 9 倍,海力士和三星大约 6.5 倍。巴伦周刊则认为,美光的远期 PE 约 9.74 倍,但同期纳斯达克综合指数大约 25.5 倍,标普 500 大约 20.3 倍。GuruFocus 在 6 月 21 日的数据显示,美光的 Forward PE 是 9.90 倍,海力士在 5 月底的数据是 5.92 倍,三星大约 5.45 倍。

也就是说,大部分数据源都推测,存储三巨头的远期 PE 全部在个位数到 10 倍出头。

这组数字放在整个 AI 产业链里看,几乎是最低的一档。

英伟达的远期 PE 大约 23 倍,博通大约 30 倍,AMD 大约 25 倍,台积电大约 20 倍,半导体行业整体中位数在 36 倍左右。也就是说,存储三巨头的估值水平,大概只有英伟达的三分之一,只有半导体行业中位数的四分之一。

但讽刺的是,AI 行业的钱,正在越来越多地被存储环节赚走。

AI 服务器不是只有 GPU。每一块高端 AI 加速卡都需要 HBM,每一台推理服务器都需要大容量 DRAM,KV cache、模型权重、本地缓存和数据吞吐都离不开 SSD。没有 HBM,就没有 GPU 训练集群;没有服务器 DRAM,就没有推理集群;没有高容量 NAND,AI 应用的存储和缓存成本也压不下来。

存储已经不是 AI 产业链里的普通配件,而是所有 AI 资本开支都绕不开的物理瓶颈。美光这次财报里有一个数字能说明问题:单季度数据中心收入 250 亿美元,其中企业级 SSD 收入 50 亿美元,占数据中心收入的 20%。

可以看见的是,这个瓶颈现在甚至已经开始传导到消费电子。

AI 数据中心把 HBM、DRAM、NAND 的产能和价格一路推高,最终连苹果这种议价能力极强的终端公司,也不得不面对成本压力,把一部分涨价转嫁给消费者。过去大家讨论 AI 赚钱,第一反应是英伟达;但现在越来越清楚的是,AI 这张账单里,很大一部分正在流向存储厂商。

存储股的股价是涨了很多,但利润涨得更快。

美光刚刚公布的 Q3 EPS 25.11 美元,去年同期是 1.91 美元,一年翻了十几倍。海力士在 2026 年 Q1 的营业利润 37.61 万亿韩元,同比增长 405%。三星半导体部门 Q1 营业利润同比翻了超过 8 倍。股价翻了几倍,利润翻了更多倍,PE 反而没有被拉高。

AI 的钱正在真金白银地流进存储厂的损益表。

板块集中释放利好,美光只是第一枪

美光这份财报是这轮存储财报季的发令枪。

接下来,存储赛道进入信息密度极高的一个月:台积电 7 月 16 日,三星 7 月 23 日,海力士和西部数据 7 月 29 日。

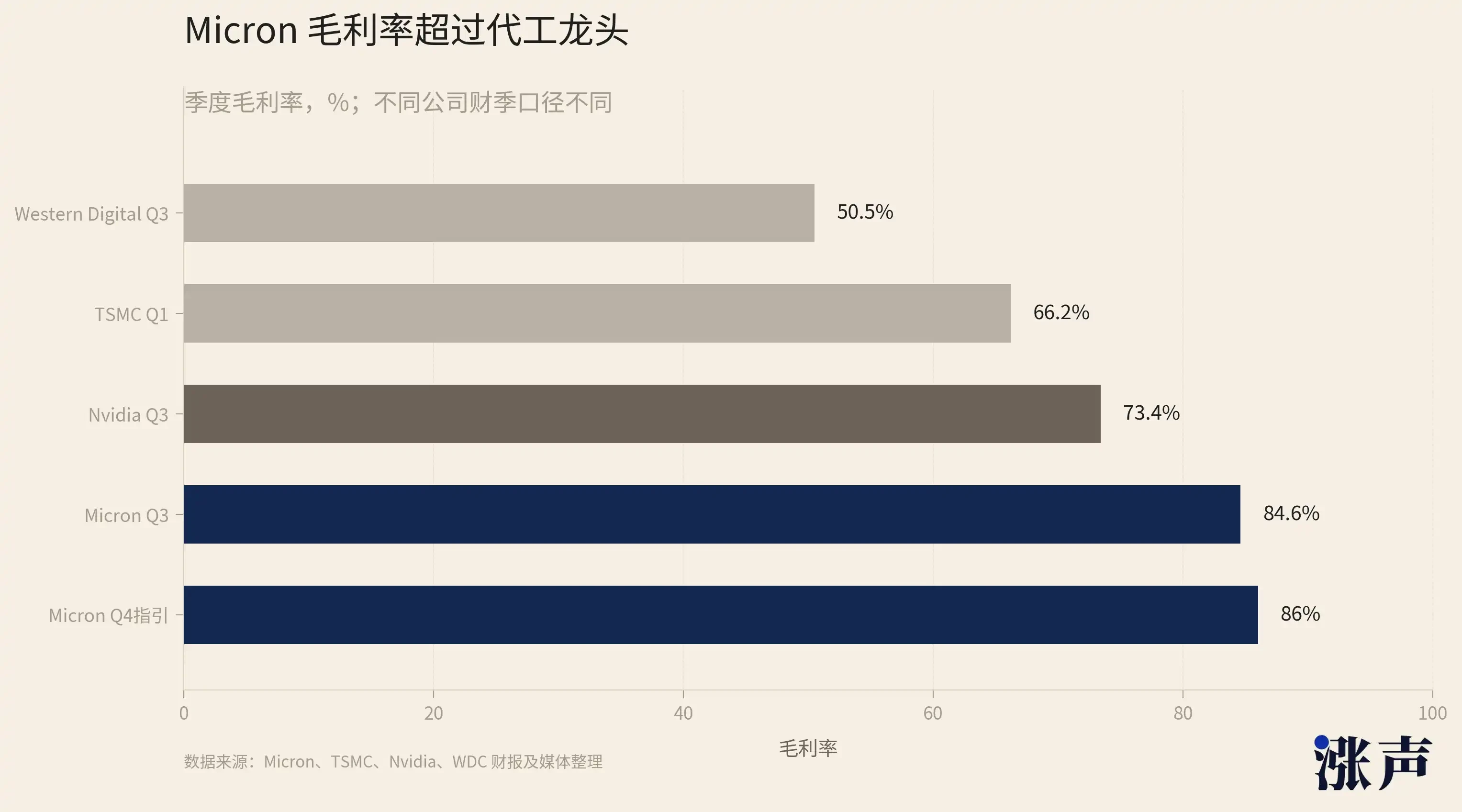

而美光这一枪的力度,已经为后面几家定下了基调。它最关键的信息不是单季度的超预期,而是 Q4 那个 500 亿美元收入、86% 毛利率的指引。

这个指引等于告诉市场,涨价不仅没有见顶,而且还在加速。后面四家公司,本质上都是在不同的市场、用不同的产品结构,去验证或证伪美光这份指引透露出来的同一个趋势。

先看 7 月 16 日发财报的台积电。

台积电不做存储,但它是整条 AI 芯片供应链的底座。英伟达的 GPU、博通的定制加速器、AMD 的数据中心芯片,全部从它的产线出来。台积电回答的问题比存储更底层:AI 芯片的产能瓶颈到底有没有打开。Q1 收入 359 亿美元,同比增长 40.6%,毛利率 66.2%,先进制程占晶圆收入 74%。Q2 指引收入 390 亿到 402 亿美元。

台积电和存储之间是乘数关系。它每多卖一片先进制程晶圆,下游就多一颗 AI 加速器,每多一颗加速器就多几个 HBM stack。英伟达 Vera Rubin 平台单颗 GPU 搭配的 HBM 容量是上一代的数倍。台积电出货越猛,存储产能就越紧。

7 月 23 日是三星的财报。

15 家券商预期三星 Q2 营业利润约 88.3 万亿韩元,营业利润率和 Q1 的 66% 持平甚至更高。一个手机面板家电什么都做的综合集团,利润率被存储一个部门拉到了这个位置。

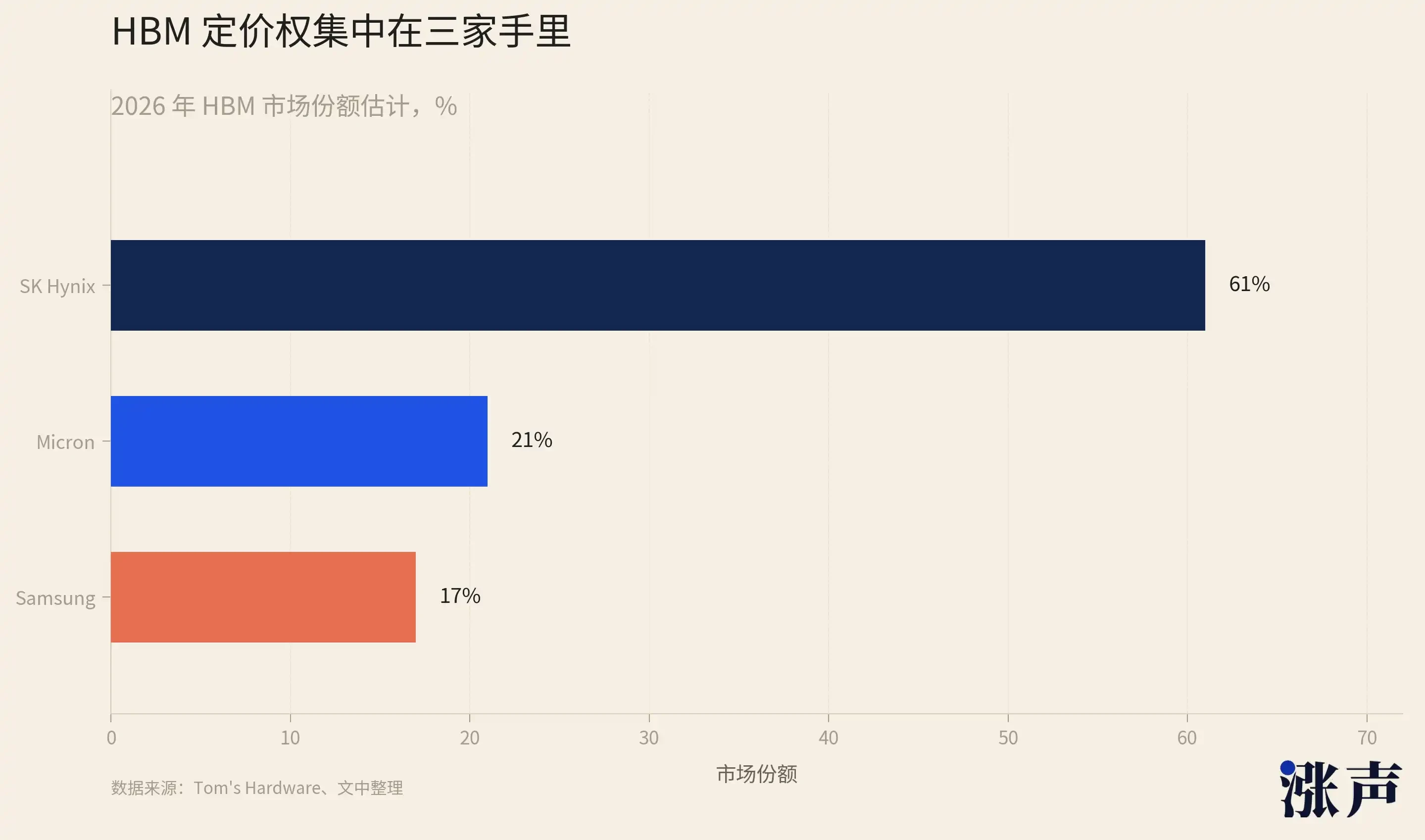

但三星这份财报最重要的不是利润数字,而是 HBM4。三星在 HBM 市场只有约 17% 的份额,远落后于海力士的 62% 和美光的 21%。HBM4 代际切换是三星缩小差距的唯一窗口。Q1 电话会上它说了几句很具体的话:2026 年 HBM 销售同比增长超过 3 倍,从 Q3 开始 HBM4 占 HBM 销售的 50% 以上。美光刚刚披露 HBM4 36GB 12-Hi 已经开始量产出货。三家在 HBM4 上的卡位战,也是下半年最值得关注的一战。

7 月 29 日,海力士和西部数据同天发财报。

海力士的 Q1 是教科书级别的:季度收入 52.6 万亿韩元同比增长 198%,营业利润率 72%,净利润率 77%。硬件制造商做到 77% 净利润率,苹果大约 25%,英伟达大约 58%。Q2 部分券商预测营业利润率可能逼近 80%。美光已经先一步把营业利润率做到了 81.2%,超过台积电。海力士作为 HBM 份额第一的玩家,Q2 大概率交出一份不亚于美光的成绩。三星和海力士两家 Q2 的合计营业利润预计超过 150 万亿韩元,加上美光,三巨头单季度合计利润将刷新纪录。

西部数据同天发 Q4,没有 DRAM 和 HBM,纯 NAND 和 SSD。它提供的是 AI 存储需求的另一个维度:推理的 KV cache 需要大容量 SSD。Q3 的 Cloud 收入同比增长 48%,毛利率 50.5% 创纪录。值得一提的是,西部数据和分拆出来的闪迪是 2026 年标普 500 里表现最好的两只股票,排在美光前面。NAND 线的增长没有 DRAM 暴力,但方向完全一致。

AI 把存储从大宗商品变成了奢侈品

股价新高、PE 却低,财报一份比一份炸。

写到这可能还是有人会怀疑,这一切到底是不是可持续的,还是又一轮终将崩盘的周期狂欢。

而我们可以再看看 Citrini Research 的半导体分析师 Jukan 的分析。

早在 2024 年 Q1,海力士和美光还深陷后疫情时代的 DRAM 库存过剩、股价低迷的时候,Citrini 团队就喊这两家会跑赢。事后这两只股票分别涨了几倍到接近 10 倍。他们对这一轮存储行情几乎是全程踩对的。今年 6 月初还有一个细节能说明他在市场里的位置:他转发了一份 SemiAnalysis 关于英伟达 Rubin 服务器内存配置调整的报告,当天就给美光和海力士带来了可见的盘面压力。

Jukan 看多存储的核心论点不是「价格会涨」这种短期判断,而是认为:AI 把存储从大宗商品变成了奢侈品。

首先,HBM 打断了一条延续六十年的曲线。从 1957 年到 2020 年,DRAM 每 Gb 的成本大约每 5 年下降一个数量级,价格永远在跌。这是存储行业的底层规律,整个行业的竞争模式和估值框架都建立在这条线上。Jukan 指出,AI 带来的 HBM 需求彻底打破了这条规律。厂商把产能转向工艺更复杂、占用硅面积更多的 HBM,传统 DRAM 供应被挤压。

目前没有任何一家厂商计划把 HBM 产线转回传统 DRAM。原因很简单,HBM 利润率远高于普通 DRAM,理性的厂商不会把高利润产线换回低利润产品。这就把供给紧张从一个周期现象,变成了只要 AI 需求还在就不会逆转的结构现象。

因此 HBM 存储的持续涨价将是长期的。

HBM 的全年量价在年初就基本谈定了,给了厂商极强的盈利可见性。TrendForce 的数据印证了这一点:2026 年 Q1 传统 DRAM 合约价格环比涨了 90% 到 95%,是有记录以来最大的单季度涨幅,Q2 还要继续涨。正常 DRAM 周期的涨价阶段通常持续 4 到 6 个季度就会见顶,这一轮涨了接近 8 个季度还没停。摩根大通甚至判断,DRAM 价格可能连续四年上涨,这在行业历史上从未发生过。

所以几乎可以说,存储从大宗商品变成了奢侈品。

而奢侈品和大宗商品最大的区别就在定价。大宗商品的价格由边际成本决定,谁都能扩产,利润最终被竞争抹平,所以配一个低估值。奢侈品的价格由稀缺性和定价权决定,供给被控制,利润能长期维持在高位,所以配一个溢价。「PE 低等于见顶」这条旧规则的前提,是盈利会回归到那条长期下降的趋势线上。可如果趋势线本身已经掉头了,回归到哪里就成了一个开放性的问题。

回到开头那个矛盾。股价在历史高位,估值在历史低位。这个异常之所以存在,是因为市场还在用大宗商品的旧框架,给一个已经变成奢侈品的行业定价。美光刚刚用一份 84.9% 毛利率的财报和 86% 毛利率的指引,给这个旧框架敲了一记重锤。如果回不去了,当前 5 到 10 倍的 PE 就是错的。

因此我们认为,即使涨幅新高,但存储股依然不贵。

HBM 之后,NAND 才是真正的主菜?

每一轮大行情走到中段,市场都会问同一个问题:龙头涨完了,下一个接力的是谁。

HBM 和 DRAM 是这轮存储行情的绝对主角,三巨头的暴涨基本都被记在它们头上,NAND 一直被当成配角。

但如果仔细看供需结构,会发现一件反直觉的事:那片一直被当成紫苏叶的 NAND,自己可能才是主菜,它的紧缺程度,某种意义上比 HBM 更狠。

先说为什么 HBM 那么火。HBM 是 AI 加速卡的标配,单价高、利润厚、技术壁垒高,海力士靠它做到 62% 的市场份额和 77% 的净利润率。这些都是事实。但 HBM 有一个特点:它的供给虽然紧,扩产路径却是清晰的。三巨头都在拼命往 HBM 上砸钱扩产能,三星、美光都在追赶海力士,HBM4、HBM4E 一代一代往上爬。供给在以可见的速度增加,只是暂时跟不上需求而已。

而 NAND 厂已经好几年没有扩产了。

因为 2022 到 2023 年那一轮 NAND 价格暴跌,把所有玩家都打怕了。铠侠、西部数据、三星、海力士在 NAND 上的资本开支被砍到极低,新产线一拖再拖,最早也要等到 2027 年。

三巨头把晶圆产能和资本开支优先给 HBM 和高端 DRAM,留给 NAND 的资源本来就被压缩。美光甚至直接关掉了消费级的 Crucial 业务,把产能全部腾给企业级和 GPU 级存储。

NAND 的供给缺失,但需求却很大。

大模型推理需要海量的 KV cache 和数据吞吐,这直接催生了对企业级 SSD(eSSD)的爆发性需求。2026 年 Q1,全球 eSSD 收入环比增长 86%。另一方面是因为 HDD 短缺。机械硬盘的供给同样紧张,数据中心被迫用高容量 SSD 去替代 HDD,又把一部分原本属于 HDD 的需求转移到了 NAND 头上。

群联电子的 CEO 说「每一家 NAND 制造商都告诉我们,2026 年已经卖完了。」铠侠也确认 2026 年全年 NAND 产能全部售罄。一颗 1Tb 的 TLC NAND,价格从 2025 年 7 月的大约 4.8 美元,涨到 2025 年底的大约 10.7 美元,几个月翻了一倍多。

HBM 是紧缺,但供给在确定性地增加;NAND 是紧缺,但供给端却几乎没有增量。HBM 的紧张有解药,只是药效慢;NAND 的紧张暂时无解,因为根本没人在配药。从这个角度看,NAND 的供需缺口比 HBM 更刚性,价格的持续性可能更强。

这也是为什么 2026 年标普 500 里表现最好的两只股票,不是 HBM 龙头海力士,也不是美光,而是纯 NAND 和 SSD 的西部数据,以及从它分拆出来的闪迪。市场已经用脚投票,悄悄地把 NAND 从配角席挪到了主角席,只是大部分人还没注意到。

当然,NAND 也有它的风险。它不像 HBM 那样有 AI 加速卡这个刚需绑定,下游需求里仍然掺杂着消费电子的周期波动。NAND 的紧缺逻辑成立的前提,是 AI 推理和 HDD 替代这两股需求能持续。但至少在当下,从合约价、库存周期、扩产意愿三个维度看,NAND 的紧缺都比 HBM 更纯粹。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。