历史表明,只有经历制度重构,技术红利才能真正走向普惠。

撰文:龙玥

来源:华尔街见闻

围绕当前 AI 行情究竟是「长期红利」还是「投机泡沫」的争论愈演愈烈。6 月 25 日,浙商证券宏观首席分析师李超团队发布深度报告,通过复盘过去两百余年的五次完整技术浪潮,试图回答一个根本性问题:K 型分化是技术革命的「宿命」吗?

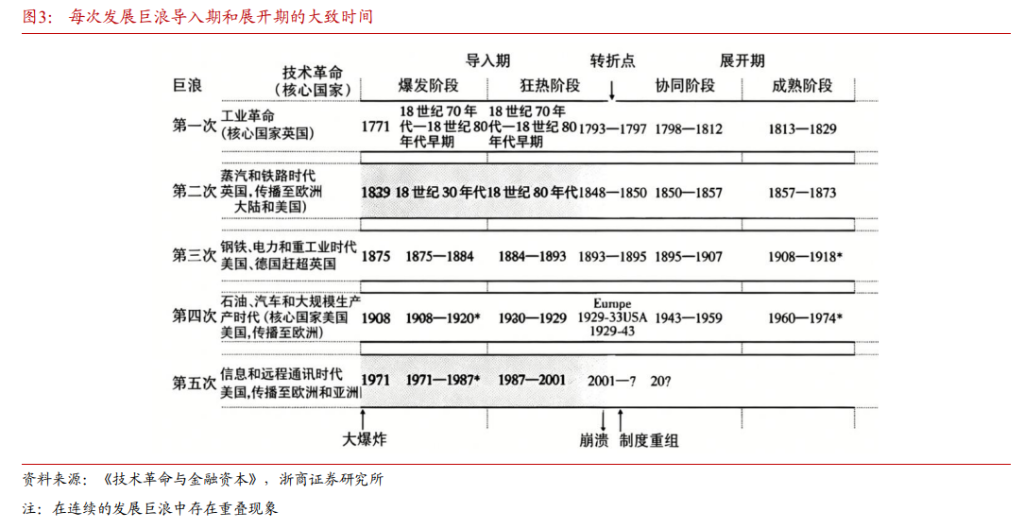

浙商证券借鉴卡萝塔·佩蕾丝(Carlota Perez)《技术革命与金融资本》的理论框架,将 1771 年以来的工业革命划分为五轮技术周期——纺织机(1771)、蒸汽与铁路(1829)、钢铁与电力(1875)、石油与汽车(1908)、信息与互联网(1971)。每一轮周期约 50 年,均可划分为导入期(爆发与狂热)、转折点(泡沫破裂)与展开期(协同黄金时代)。

研究发现,每一轮技术革命的「导入期」,都必然伴随 K 型分化——产业、资本市场、居民收入三个维度同步裂开,且在泡沫出清前不会收敛。

技术红利,总是先被资本截走

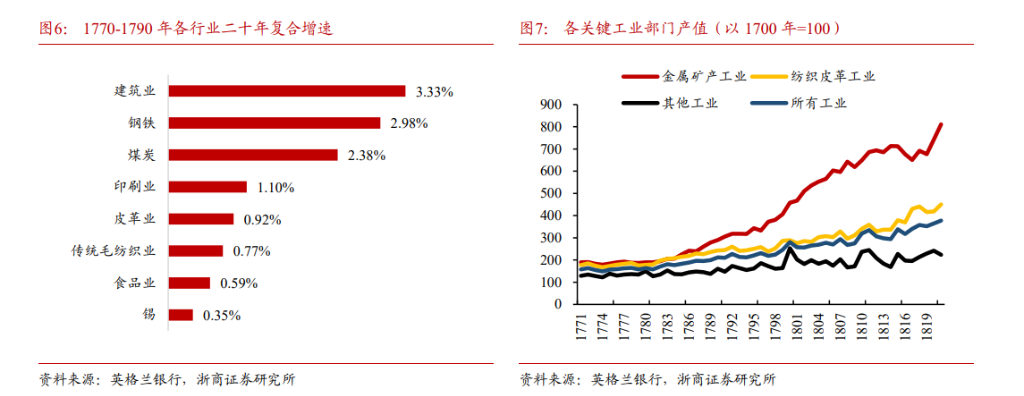

第一轮纺织机革命(1771 年起)提供了最直白的样本。

在革命爆发期(1770—1790 年),建筑业、生铁业、煤炭业复合增速位居前列,分别为 3.33%、2.98%、2.38%,而传统食品业仅 0.59%、传统毛纺织业仅 0.77%。到 1821 年,金属矿产工业产值较 1771 年飙升至 8 倍以上,「其他工业」(传统手工业)几乎停滞。

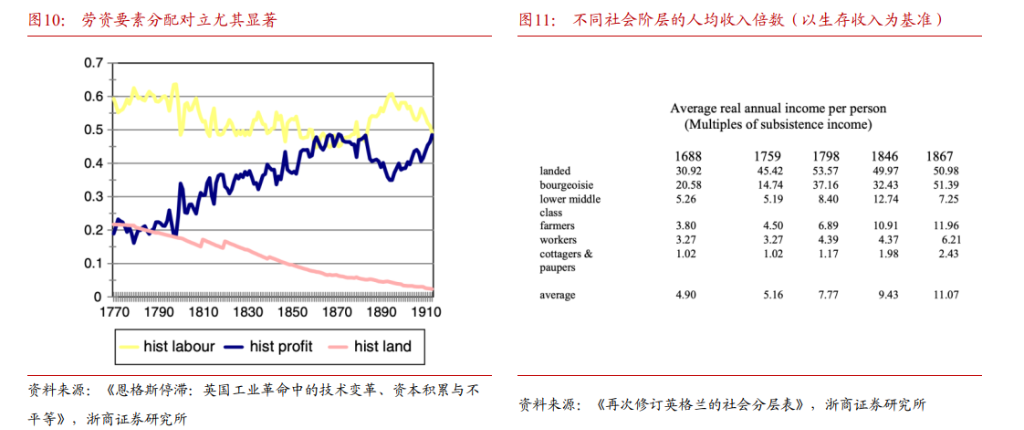

分配端的分化更为触目惊心。《再次修订英格兰的社会分层表》数据显示:1759 至 1846 年间,新兴资产阶级(bourgeoisie)人均收入从 14.74 倍生存收入增至 32.43 倍;而工人群体(workers)的实际收入,竟从 1798 年的 4.39 倍微跌至 1846 年的 4.37 倍。

全社会平均财富在增长,底层工人的绝对收入却原地踏步。技术进步创造的财富,几乎被资本单方面截留。

这一现象被定义为「恩格斯停滞」——技术革命导入期的典型特征。数据印证了这一判断:革命爆发前十年,工人实际收入购买力年均增长率仅 0.48%,此后 50 年内也长期维持在 1% 以下。

劳资分配结构同步逆转。18 世纪末,劳动报酬占国民收入约 60%;到 19 世纪中叶,这一比例震荡下滑至接近 50%;资本利润份额则从约 20% 翻倍至 40% 以上。

每一轮泡沫,都有新旧产业的股价裂口

资本市场的 K 型分化,在五轮技术周期中同样反复上演,且规律高度一致:导入期新兴产业股票大幅跑赢,泡沫破裂后分化收窄甚至反转。

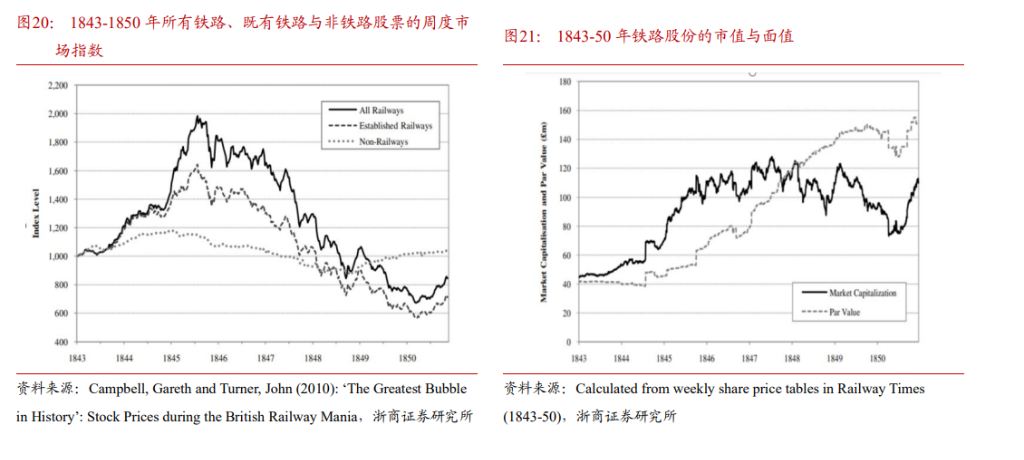

铁路时代(1829—1873):1843 至 1845 年,英国铁路股与非铁路股指数(均以 1843 年=1000 标准化)急速分化。1845 年 8 月狂热顶点,铁路股指数达 1985,非铁路股仅 1152。但随着 1845 年爱尔兰马铃薯饥荒引发通胀预期,英格兰银行将利率从 2.5% 上调至 3.5%,融资成本骤升,铁路股随即崩跌。到 1850 年底,铁路股收于 857,非铁路股反升至 1042,K 型格局完全反转。

- 钢铁电力时代(1875—1918):浙商证券引用考尔斯经济研究委员会数据,1895 年后美股板块分化明显。矿业、电气、公用事业涨幅居前,钢铁相关产业导入期涨幅多数超过 100%,远超市场整体水平。

- 汽车石油时代(1920 年代):1919 至 1929 年,标普综合指数涨幅约 217%,但电气设备板块涨幅高达 540%,汽车卡车板块涨 177%;而传统纺织板块仅涨 26%,公用交通板块甚至下跌 21%。

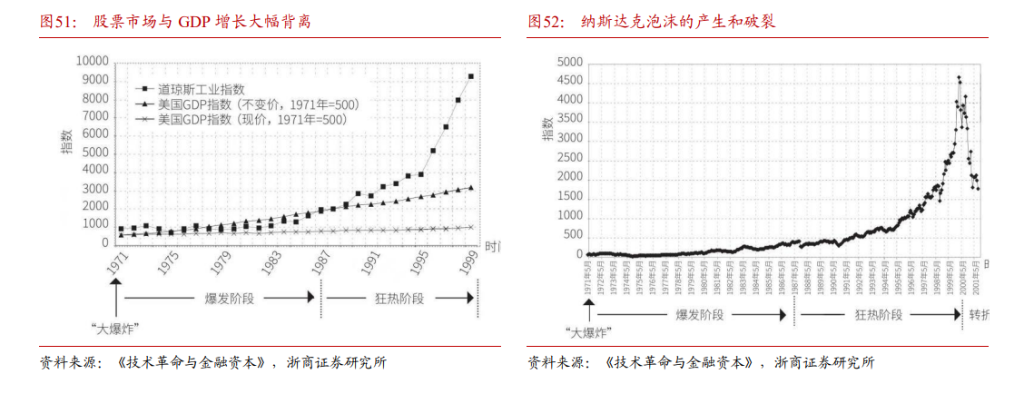

- 互联网时代(1995—2000):纳斯达克从 1995 年初 744 点涨至 2000 年 3 月峰值 5049 点,五年累计涨幅 629%;同期道琼斯工业指数涨幅仅 285%。浙商证券指出,纳指代表新范式科技载体,道指代表传统蓝筹经济,「资本持续被互联网赛道抽血,资金配置意愿低迷」,形成典型「一涨一滞」K 型裂口。

贫富分化到极致,社会矛盾必然爆发

K 型分化不只停留在数字层面,它反复在历史上激化社会矛盾。

纺织机时代,底层工人最初通过合法途径维权:1778 年向国会递交请愿书,要求设定最低工资;1807 年组织高达 13 万人联名签署,要求限制机器使用。该法案在 1808 年被国会否决后,合法维权渠道封闭。随后叠加拿破仑战争导致纺织品出口受阻、工厂主大规模裁员、1810—1811 年冬季粮食歉收引发饥荒,底层工人在失业、通胀、技术排挤四重压力下,于 1811 年爆发了有组织的大规模卢德运动。

蒸汽铁路时代,牛津大学经济史研究(Allen 2005)记录:「1800—1840 年英国人均 GDP 增长 37%,但实际工资停滞,利润率却翻倍,国民收入中利润份额扩张,劳动与土地收益占比下降。」这一时期史称「饥饿的四十年代」(Hungry Forties)。1844 年,马克思开始撰写《资本论》,系统批判资本积累中工人阶级的相对贫困化——浙商证券将其定义为「对 K 型分化最早的理论回应」。

汽车石油时代,贫富分化在 1929 年大萧条前夕达到历史极值。浙商证券引用 WID 数据:1920 年,美国前 1% 人口掌握全国 37% 净财富;到 1929 年,这一比例攀升至 48.7%——全国近一半净财富集中在最富有的 1% 手中。同期,中间 40% 人口财富份额从 20.3% 降至 12.6%,工会会员率从 17.5% 降至 10.1%,底层议价能力被严重削弱。这一结构性失衡直到 1949 年二战后才完成弥合。

互联网时代同样如此。浙商证券引用美联储数据:1990 至 2000 年,最富有 1% 家庭财富占比从 22.8% 升至 26.8%;底层 50% 家庭财富占比从 3.6% 降至 3.2%,净财富不增反降。前 1% 总财富与底层 50% 的倍数,从 6.5 倍扩大至 8.4 倍。

分化何时收窄?等泡沫破裂,等制度重建

五轮历史复盘显示,K 型分化的收敛有一个共同前提:泡沫出清后的「转折点」到来,制度完成重构,生产资本取代金融资本成为主导力量,技术才真正进入普惠化的「展开期」。

以互联网为例,2000 年纳斯达克崩盘后,「转折点」到来,大量无盈利「.com」公司倒闭,WorldCom 破产重组,思科股价下跌 80%。但这恰恰是技术范式从金融资本驱动的狂热,切换到生产资本主导的可持续增长的必经之路。

浙商证券的逻辑链条清晰:技术革命导入期,金融资本主导,新旧产业剪刀差走阔,财富向资本端集中,底层收入停滞甚至下降,社会矛盾积累;直至泡沫破裂、制度重构,分化才逐步收窄,技术红利才开始向更广泛的群体扩散。

这一规律在两百余年间五次重复,没有例外。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。