代币化股票永续合约这个市场,现在呈现出一个早期市场常见的失衡结构:散户扎堆加杠杆做多,而做市和套利资本还没跟上来补另一边,加上各家交易所之间严重割裂、价格各报各的。

撰文:@BlazingKevin_ ,Blockbooster 研究员

摘要

代币化股票永续合约这个市场,在过去三个季度里从无到有。它现在呈现出一个早期市场常见的失衡结构:散户扎堆加杠杆做多,而做市和套利资本还没跟上来补另一边,加上各家交易所之间严重割裂、价格各报各的。

这个失衡,会以两种方式「付钱」给愿意站在做空的资金:

- 持续为正的资金费率;

- 同一只股票在不同交易所之间的价差。

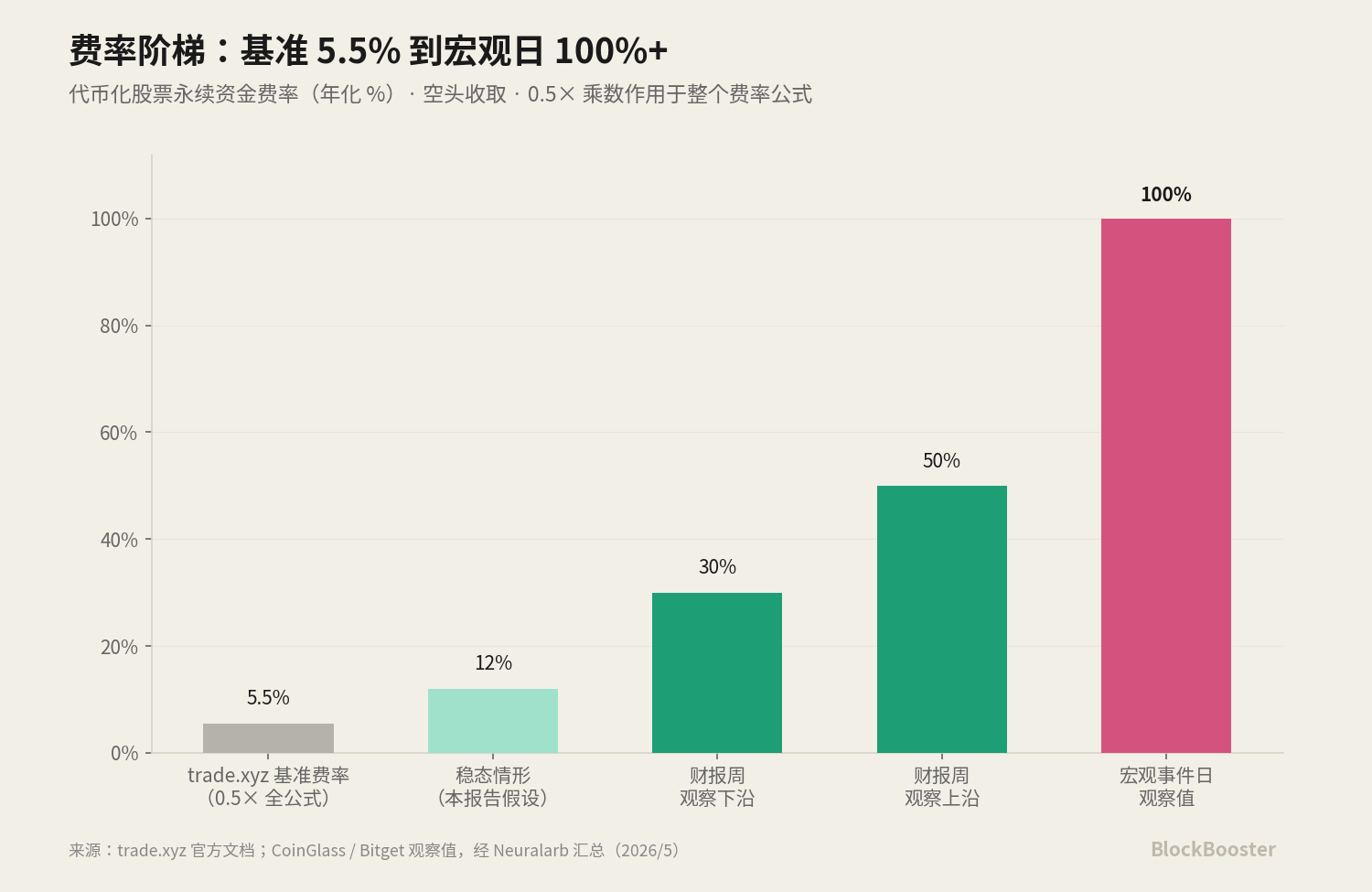

热门个股在财报周,资金费率年化能到 30–50%;遇上宏观大事件那天,甚至能破 100%。

我们关于代币化股票永续费率套利结论如下:

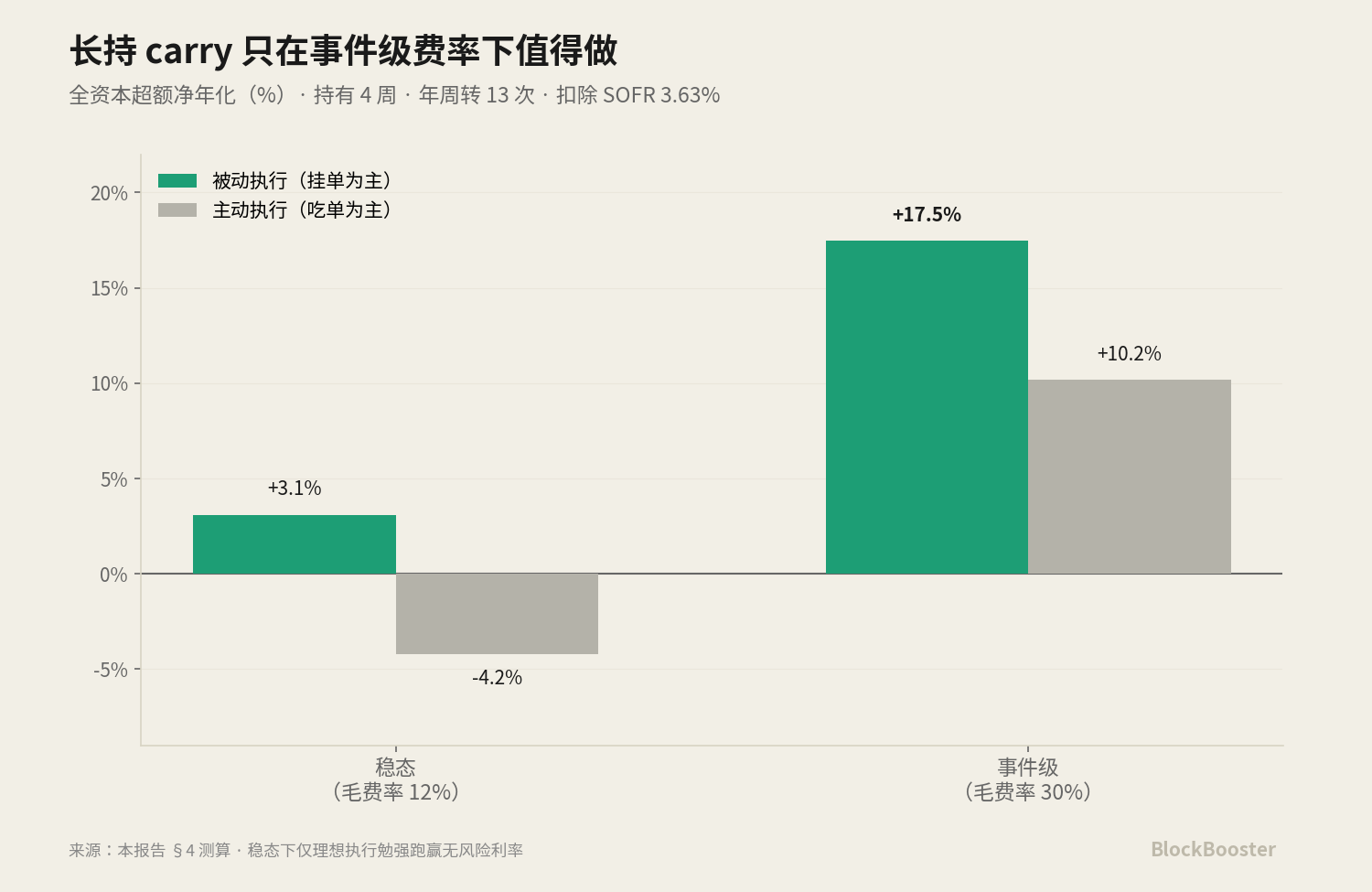

一:扣完所有成本后,针对「事件级」标的、采取「长期持有吃费率」的策略,全资本超额净年化约 10–17.5%(中性估计 13–14%;不扣无风险利率的绝对收益约 14–21%)。但如果想靠「事件窗口快进快出」赚钱,多数情况下是亏的。

收益的计算口径用「全资本、超额」口径:

- 全资本:分母同时算上对冲占用的现金,和永续占用的保证金;

- 超额:在此基础上再扣掉无风险利率 SOFR。

30–50% 的「窗口毛费率」很难实现。因为如果只持有两天,单次建仓 + 平仓的成本,就足以吃掉甚至超过这两天里收到的全部费率。只有当毛费率破百、且能用被动挂单建仓时,打窗口才划算。所以策略的正确打法是:以「数周级别的长期持有」为主,只在费率极端的时候机会性加仓,而不是去追逐每一个事件。

二:「薄盘时段被插针打爆」,在主流交易所已被机制性化解

它解决的是「插针式爆仓」,但真正的大幅跳空风险并没有消失,那部分仍然要靠保证金缓冲和仓位规则来扛。具体到各家:

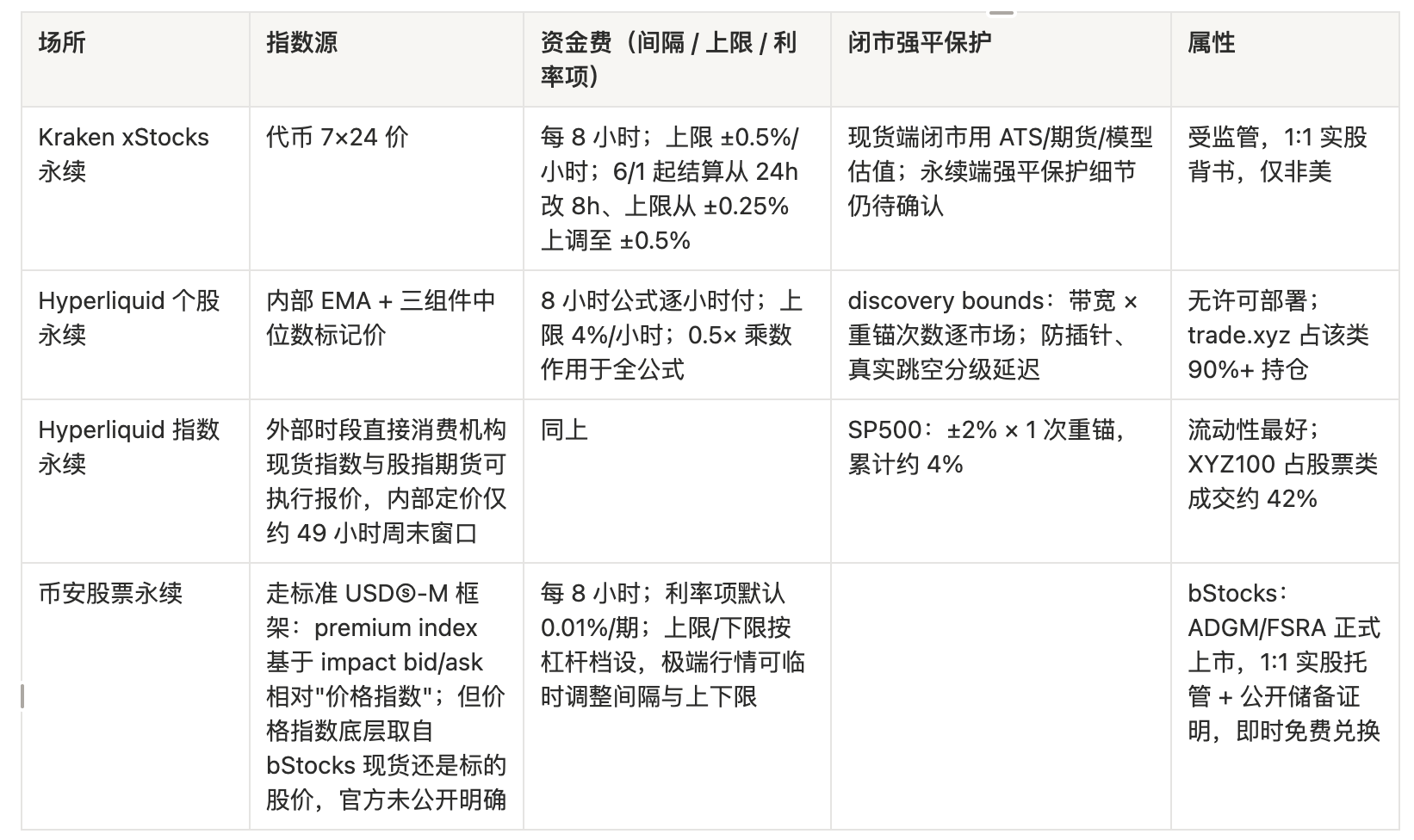

- Kraken 的股票永续,用的是其代币现货的 7×24 全天候价格作参考。这样永续和对冲是同步漂移的,不会劈叉。

- Hyperliquid 上的股票永续,在外部股市关闭时会切换到内部定价机制,并设了一道叫 「discovery bounds」的价格带——如果一个仓位的强平价落在这道生效边界之外,那么在边界生效期间,它不会被强平。

这里值得注意的有两点:

- trade.xyz 有一个 0.5 倍的费率乘数,而且它作用于整个资金费公式。 这意味着:同样是散户做多失衡,在这个所做空只能收到别处一半的费率,carry 收入直接腰斩。

- 保证金模式正在分化——指数类标的已经支持全仓保证金,但个股大多还是逐仓。

三:窗口在逐渐收窄。

各交易所已经开始结构性地压低费率。币安自己的代币化股票闭环产品 bStocks,已经上线。这会加速跨所价差的收敛。

1. 机会从哪里来

代币化股票资金费率为什么会持续为正、而且高?

在一个由散户单边加杠杆做多主导、而做市和套利资本还没充分进场的市场里,合约价格会持续高于现货。于是资金费就变成了多头源源不断付给空头的「租金」。Coinglass 和 Bitget 的数据显示,热门个股永续的资金费率在财报周经常超过年化 30–50%,宏观事件期间还出现过 100% 以上的尖峰。

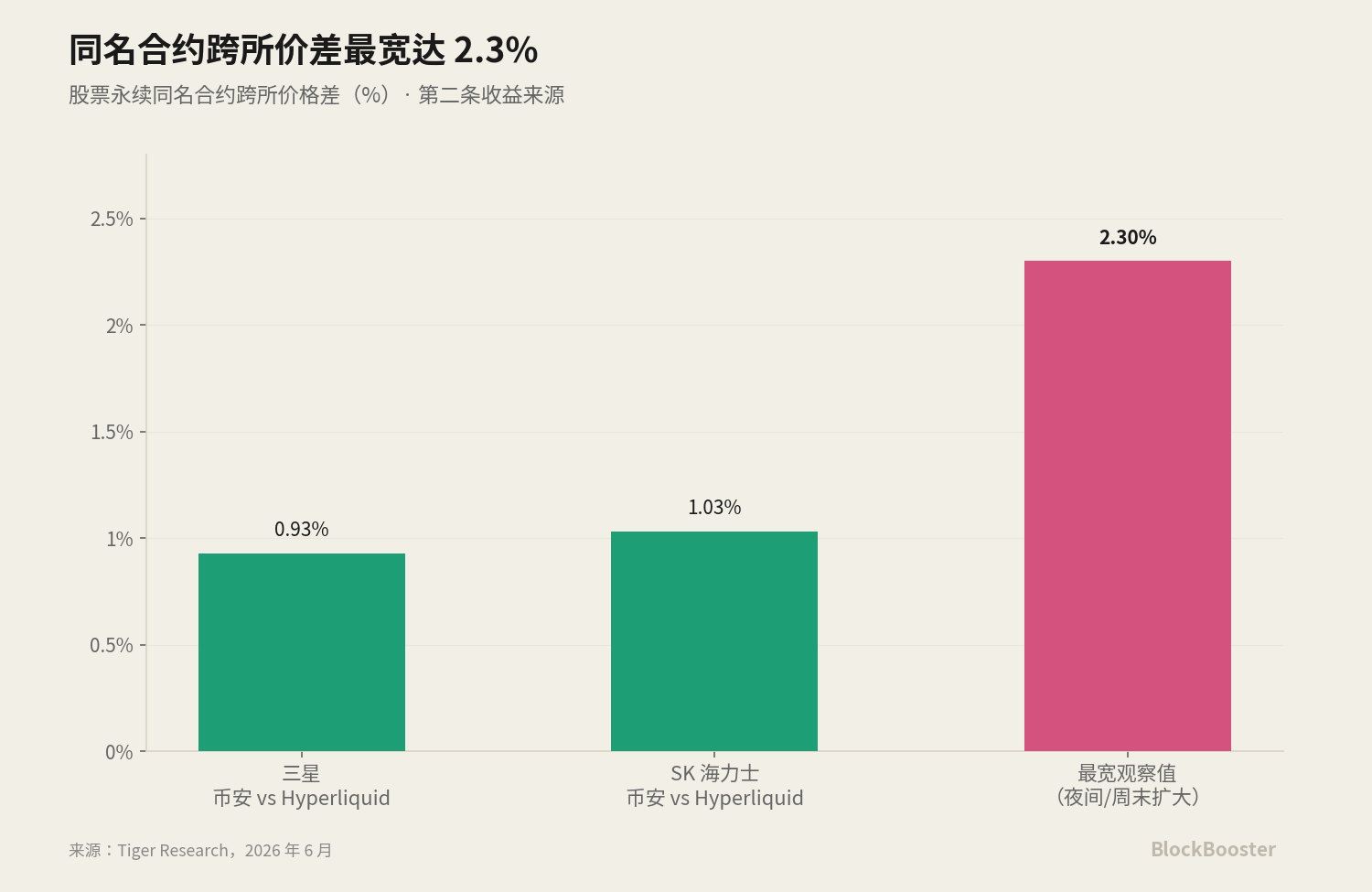

跨所割裂带来了第二层收入。 同一只股票在 Kraken、Hyperliquid、币安、BitMEX 等地各自定价,费率和价格很少一致。在 6 月:币安的三星永续比 Hyperliquid 同名合约高 0.93%,SK 海力士高 1.03%,最宽时差到 2.3%,而且价差在夜间和周末会放大。

哪怕在成熟得多的 BTC/ETH 永续上,跨所费率差也长期存在——公开实测显示,Hyperliquid 和币安之间的费率差能稳定提供约 6–11% 的年化,峰值曾到 23–48%。而股票永续的割裂程度,比这还要高得多。

2. 并非「无损套利」的收益

代币化股票永续费率套利有两条性质完全不同的收益来源:

2.1 费率 carry 是一种「风险补偿」

这和我们之前关于「加密基准利率」的结论是一个道理:链上各种利率之间的利差,构成的是一张「风险地图」,而不是一张「免费套利的面」——利差能存在,本身就说明它在为某种风险定价。

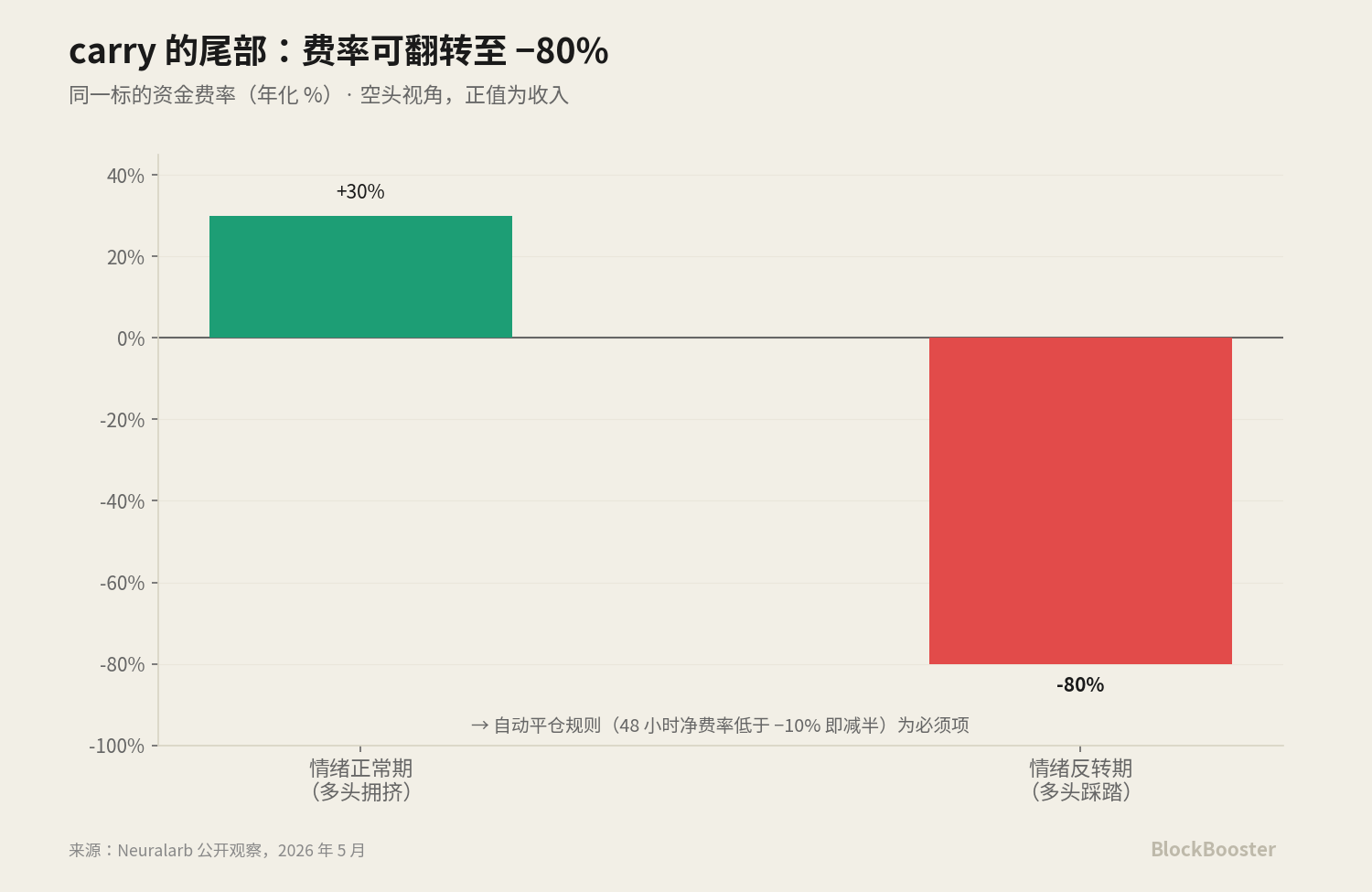

这里被定价的风险是「尾部风险」:热门标的的资金费率可能在市场情绪一反转时,从年化 +30% 直接翻成 −80%。一旦翻负,持有 carry 仓位,会在每个结算周期持续失血,直到平仓为止。

2.2 跨所价差:更接近真套利,但有自己的风险

做法是:在贵的所做空、便宜的所做多同一只合约,赌的是两边价差最终会收敛。这里有两个陷阱:

- 价差可能先走阔、再收敛。 而做空的强平,是参照贵所的标记价格的——价差越走阔,你离强平就越近。

- 收敛的时间不确定。 「等收敛」很容易拖成「扛单」。

所以价差仓必须有一套独立于 carry 的规则:自己的止损线、仓位上限、最长持有期。

关于对冲工具的选择

用什么去对冲,也会改变风险的形态:

- 用现货代币对冲:承担的是「代币 vs 真实股票」之间的基差风险。

- 用另一个所的永续对冲:承担的是跨所收敛风险,外加两个预言机都可能出问题的「双重预言机风险」。

- 用券商实股对冲:这是最差的选择。因为实股只在美股交易时段才有流动性,到了周末整条对冲腿就被冻住——这恰恰把缺口风险放到了最大。

3. 三种情形下的净收益测算

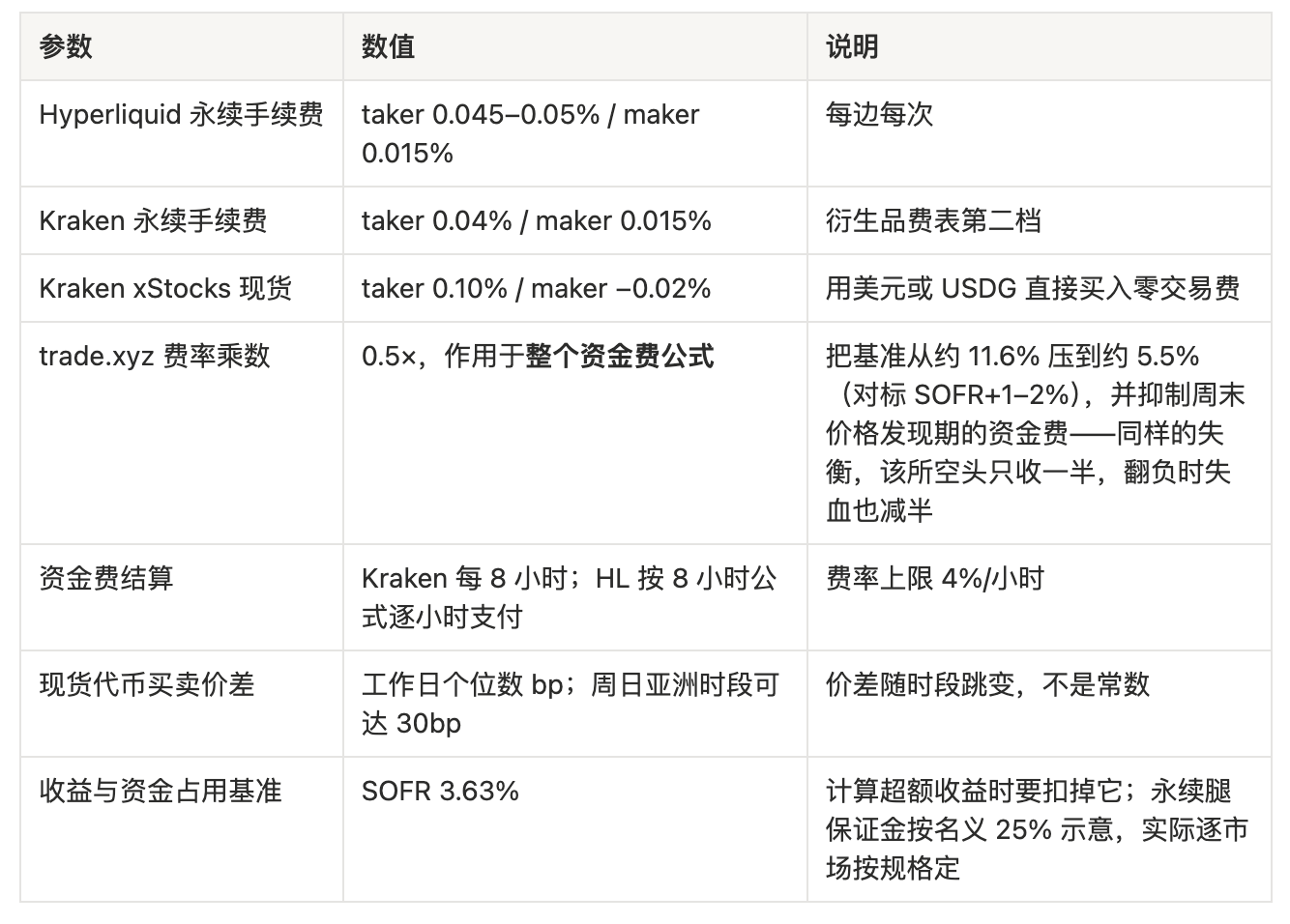

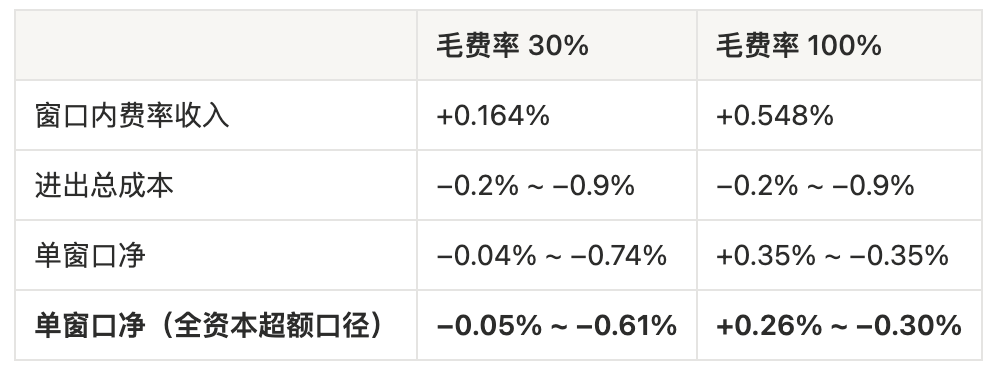

下面所有费用参数,都取自各所官方费表和公开文档。

已核实的费用与机制参数

执行成本口径:

- 被动执行:约 0.15–0.2%;

- 主动执行:约 0.6–0.9%,其中现货代币腿的价差是大头。

收益口径

下表里:

- 「全资本」 = 对冲腿的全额现金 + 永续腿的保证金,合计相当于 1.25 倍名义;

- 「超额」 = 在全资本基础上再扣掉 SOFR 后的收益。

表中会先给一个「名义口径小计」方便核对各项成本,但最终结论一律看最后一行的「全资本超额收益」。

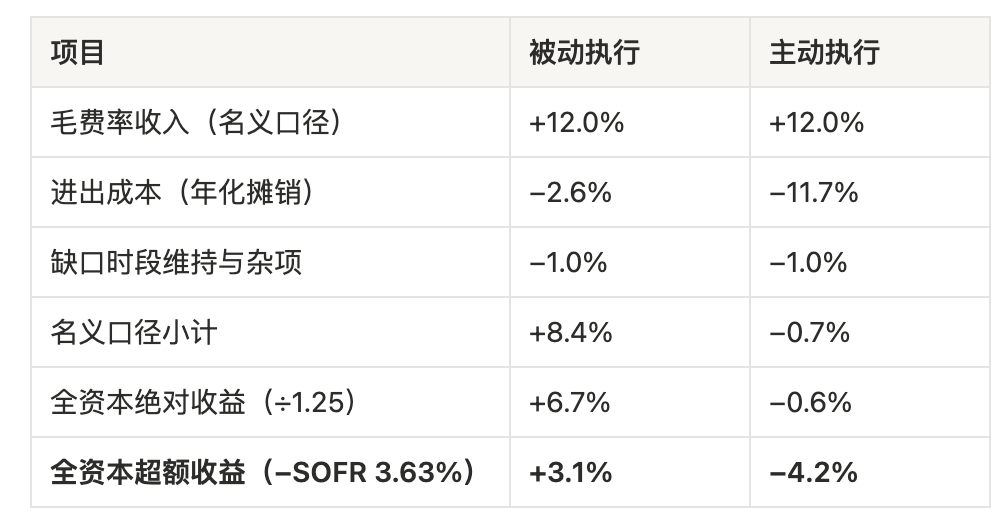

情形一:稳态长持

在稳态毛费率下,这个策略只有在理想执行时才勉强跑赢无风险利率。换句话说,稳态本身不构成做这个策略的理由。策略能成立的前提,是费率正处于「事件级抬升」状态。

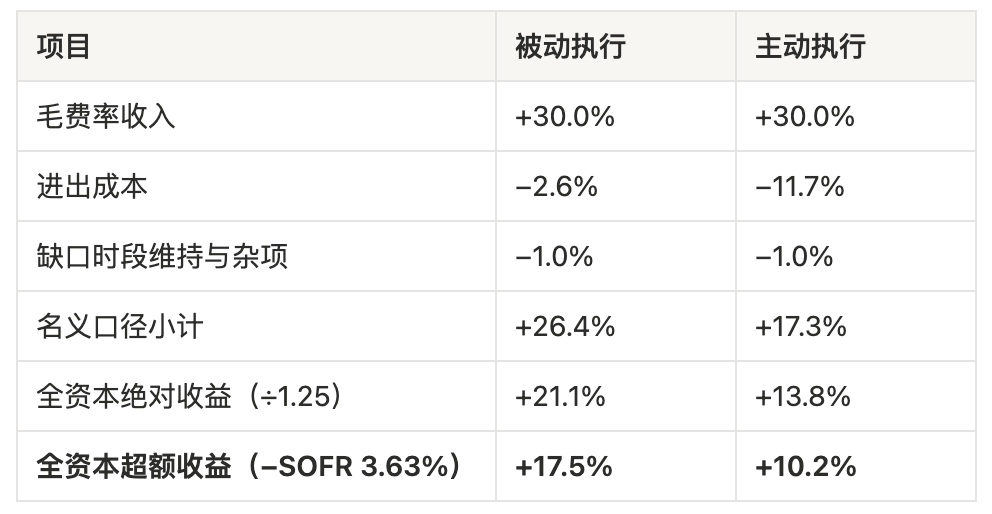

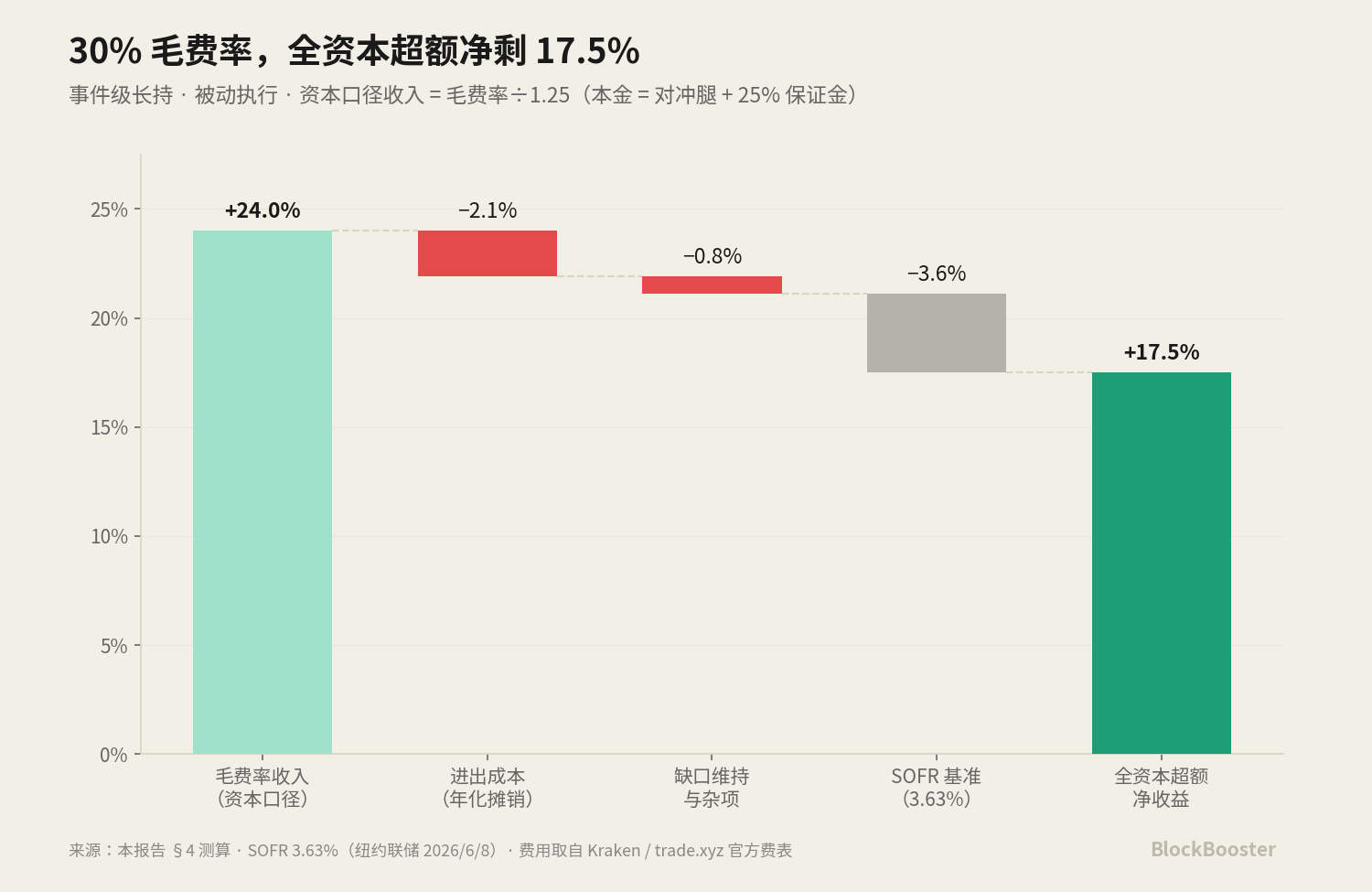

情形二:事件级长持

全资本超额净收益区间约 10.2–17.5%,中性估计 13–14%(绝对收益 13.8–21.1%)。 主动执行这一档,和行业经验值量级一致;上沿那一档来自被动执行。

有两点必须随表说明:

30% 的毛费率在持有期里并不是锁定的——它可能衰减、也可能翻负。

0.5 倍乘数是把双刃剑。 本表的毛费率取值是「场所中性」的。同样的多头失衡如果发生在 Hyperliquid,空头只收一半——也就是说,在 Hyperliquid 上要凑出 30% 的毛费率,得有相当于别处 60% 强度的失衡才行。

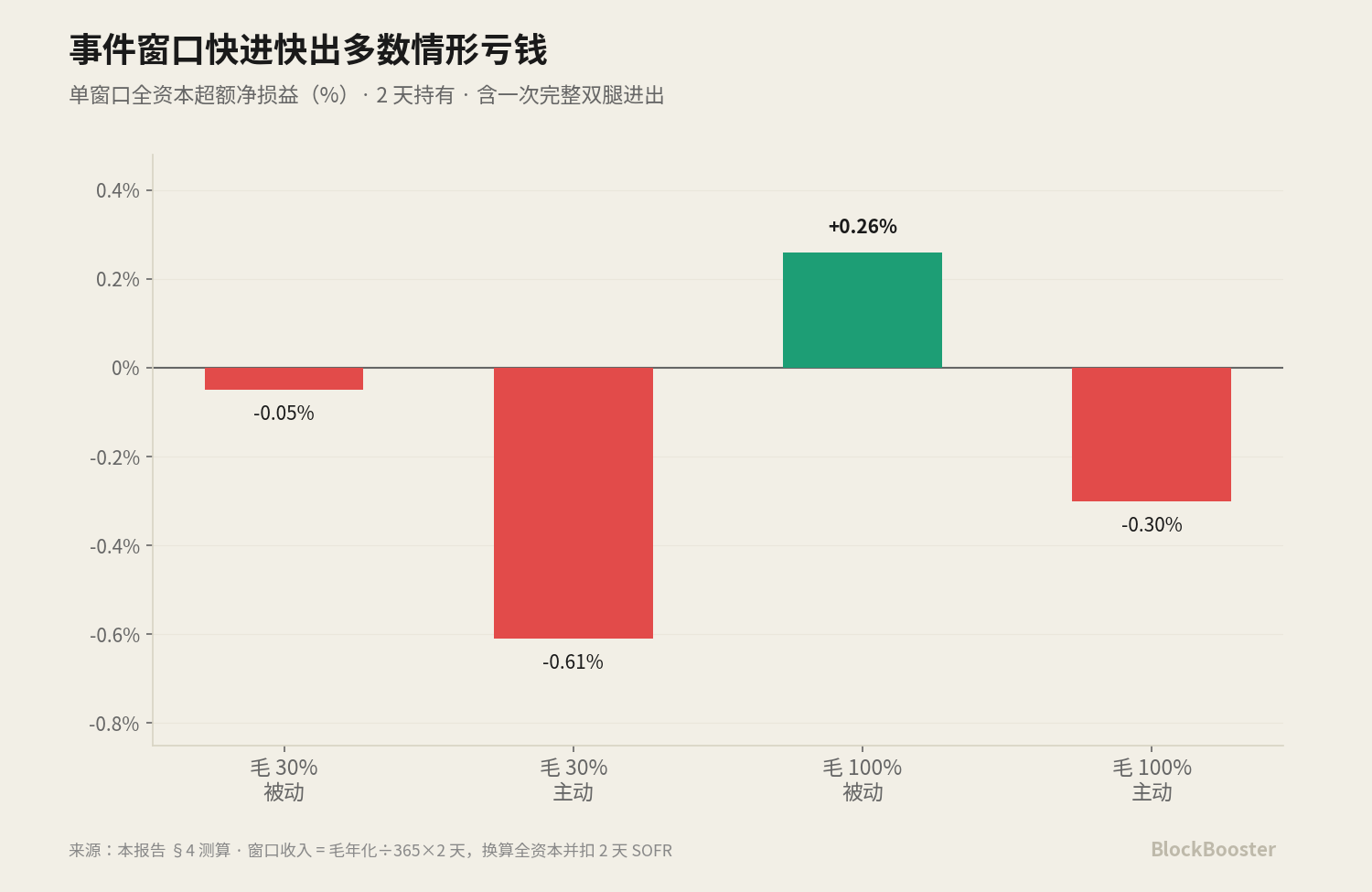

情形三:事件窗口快进快出

30–50% 的窗口毛费率,根本打不动。 因为短短两天的持有期,摊不薄一次完整进出的成本,所以多数情形下单个窗口都是负的。唯一为正的情形按全资本超额口径折合年化约 47%——但它偏偏出现在深度最差、最难被动成交的时段。

所以执行原则就此确定:以「事件级长持」为主;事件窗口只在费率极端时机会性加仓;永远不为窗口本身去付吃单成本。

4. 风险

整个对冲结构能不能成立,取决于一个机制问题——当标的股票闭市时,永续合约的指数价格在跟踪什么? 三种设计,对应三种完全不同的风险形态:

设计 A:跟踪代币的 7×24 价格 → 两腿同步漂移,基差小,对冲成立。Kraken 属于这一类:它的股票永续明确以 xStocks 代币的连续链上价格作参考层,即使传统市场关闭也提供实时参考价。

设计 B:跟踪标的股价 → 周末永续在动、参考价不动,两腿劈叉,对冲在每个周末都会失效。币安属于这一类。

设计 C:内部定价 + 价格带保护 → 最优形态。trade.xyz 在 Hyperliquid 上的股票永续就是这样做的:

- 外部市场开市时,用外部公允价;

- 闭市时,预言机切换到内部机制,按订单簿冲击价差、以 30 分钟时间常数的指数加权平均连续推进;标记价格取三个组件的中位数,以过滤异常成交;

- 最关键的是 discovery bounds 机制:标记价格被限制在「参考价 ±(1/ 最大杠杆 )」的瞬时区间内。当价格触及区间边缘的配置阈值时,会按预设次数向外「重锚」;累计达到上限后就硬性封顶,直到外部定价恢复。而强平价落在生效边界之外的仓位,在边界生效期间不能被强平。

价格带参数是逐市场配置的、没有全市场统一数值,必须从 trade.xyz Specification Index 逐行读取。举例:SP500 是 ±2%、允许重锚 1 次;20 倍杠杆的个股瞬时区间是 ±5%、累计上限随允许重锚次数复利增长。Coinbase 国际站的股票及 pre-IPO 永续也用类似结构。

这个机制到底保护了什么:它防的是「插针」,不是「跳空」。

价格带会逐级外移,每次重锚都可能把仓位的强平价「装进」新的边界里——所以在真正的大缺口下,强平是被分级延迟了,而不是被取消;累计封顶之后,剩下的缺口会在外部定价恢复的那一瞬间一次性补齐。

经济上,损失仍然是有界的:被强平的那一刻,对冲正在同步盈利,所以净损失约等于「强平摩擦 + 其后的裸敞口」,而不是整个缺口。价格带护到累计边界为止,边界之外就交给保证金缓冲和仓位规则去扛。

4.1 三个残余风险

风险一:代币流动性与脱锚。 单个事件就能让二级价差爆炸——已有公开记录显示,现货价差能从工作日的 1bp 量级,扩大到周日亚洲时段的 30bp。

风险二:保证金结构与强平时点错配。 当永续被追加保证金时,对冲代币上的浮盈未必能立刻拿出来用。这里的约束正在分化:Hyperliquid 的个股永续以逐仓保证金为主,而指数类已支持全仓。逐仓仓位的麻烦在于:开仓后只能加保证金、不能取出——这是一扇「单向门」。所以个股上的错配风险只能靠更厚的单仓缓冲硬扛,并配上自动补保证金机制和预留资金池。币安因为永续和现货在同一个受监管实体内,仍是个股 carry 上唯一能靠账户结构缓解这个风险的场所。

风险三:周末对冲的连续性。 如果现货周末确实关闭:已经建好的对冲不受影响,但断掉的是周末的「再平衡和追加」能力——届时只能退到链上 DEX,而那恰恰是价差最宽的时段。所以周末是三重不利叠加:永续在动、同所现货可能关、链上备份又薄。操作上的对策不依赖核实结果:常驻底仓一律按「周末零再平衡」为约束来建仓,每周五美股收盘前把组合 delta 调平。

5. 机制对比

优先级要按「两本账」分开看。

- carry 账:币安、Kraken 优先——费率不被乘数打折、受监管,且是个股上唯一能用同所账户结构缓解强平错配的场所;Hyperliquid 在 carry 账上排序下调。

- 价差账:Hyperliquid 保留并优先——它是价格发现主战场、挂单成本低,而且费率翻负时失血同样减半;何况跨所价差交易天然就是两条腿分属两所,本来就不依赖同所保证金。

指数类的风险形态明显好于个股一截:它的预言机在延长时段直接挂着机构报价和传统股指期货运行,内部定价只剩约 49 小时的周末窗口,而且已经是全仓保证金。所以如果组合纳入指数永续,给它单独的、更宽的风险预算。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。