作者:北户

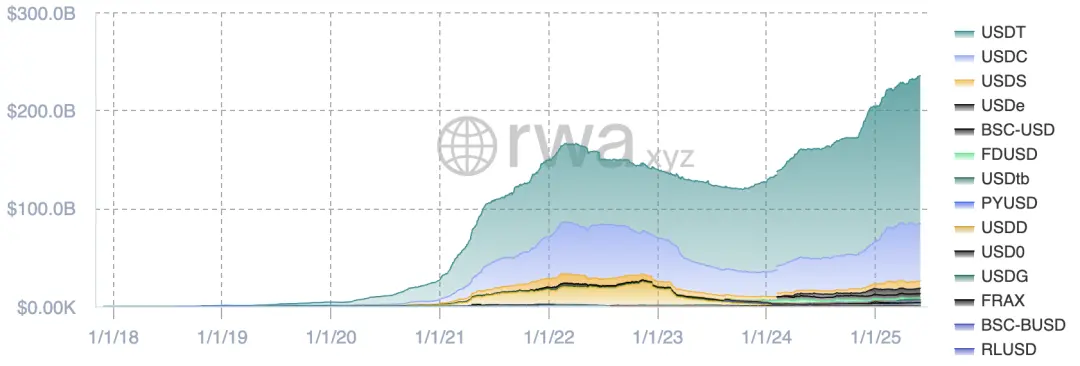

去年十月第一次写稳定币的时候,稳定币总市值只有 1700 亿美元。随后的几个月,链上市场火热,美国政府不断推动,稳定币总市值已经狂飙到 2300 亿,半年多的时间增长了 35%。夸张点说,稳定币已经成为了宏观研究不能忽视的范式转变。

目前主流的稳定币发行模式是“抵押 1 美元,发行 1 美元稳定币”。发行方会把抵押的美元用于购买美债和货币市场基金,把利息作为公司的收入。

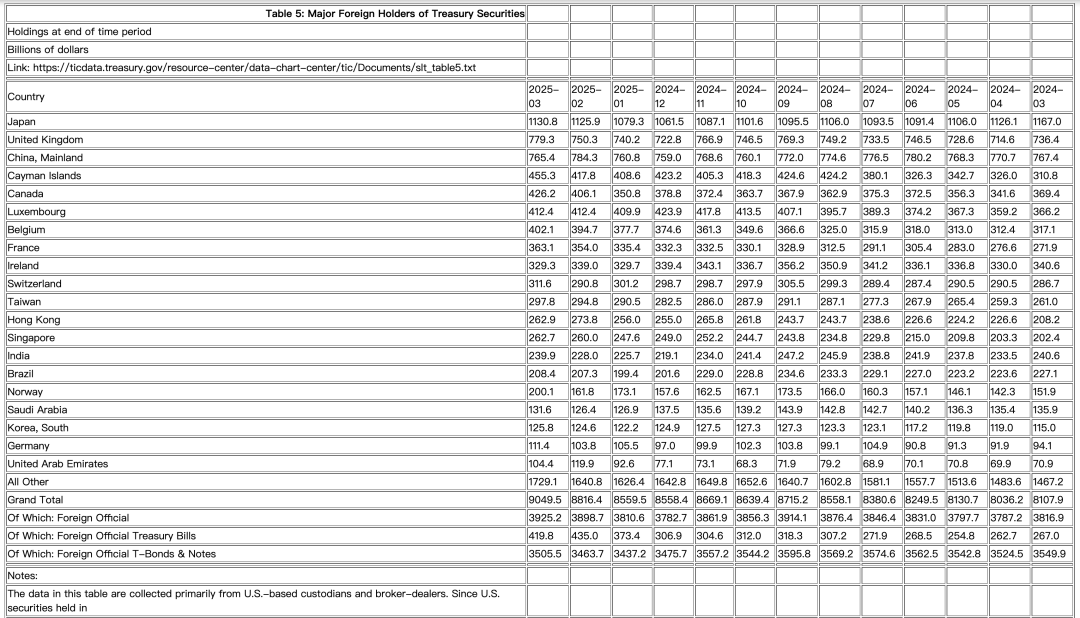

仅看最大的两个,$USDT 市值为 1500亿,持有了近 1000 亿美元 3 个月内到期的美债、外加 200 亿美元的逆回购和货币市场基金;$USDC 市值为 586 亿,持有了 240 亿 3 个月内到期的美债、外加 304 亿的逆回购。这两家加起来,持有美债的总量已经接近韩国。

这也和 BIS 最新论文的结论一致,研究发现:

(1)每当稳定币出现约 35 亿美元(2倍标准差)的资金净流入时,会在 10 天内令 3 个月国债收益率下行 2 至 2.5 个基点;

(2)而当发生同等规模的资金流出时,收益率上行幅度可达 6 至 8 个基点,显示出明显的非对称效应;

(3)这种影响主要集中在短端收益率曲线上,几乎不波及长期国债(因为他们买的都是短期);

(4)$USDT 对利率影响的贡献最大,占总影响的七成(因为量大)。

从边际购买量看,从 2024 年 Q1 到 2025 年 Q1,$USDT 和 $USDC 两家一共增持了 353 亿美债,这个量跟英国(+429 亿)和加拿大(+568 亿)的增持、日本(-362 亿)的减持是一个数量级的。

更进一层,NBER 最近的研究深入揭示了美债市场的结构,将美债市场的玩家分为两大类:

一类是具有期限偏好和制度约束的“细颗粒度需求投资者”(granular-demand investors),包括商业银行、保险公司、养老金、共同基金、货币市场基金、外国央行与私人投资者等,他们的配置行为通常受久期匹配、流动性监管要求或收益目标驱动,需求对价格变化不敏感,具备跨期限替代性;

研究的一大结论是短期美债市场中,套利者介入程度高、风险低,市场更具弹性(利率对供需更不敏感);长期债券市场中,风险更高,套利参与度下降,价格对供需更敏感。为了快速兑现大额赎回,稳定币发行商只能持有高度流动、安全的资产(比如 3 个月以内到期的美债),属于美债市场的第一类玩家。随着规模的扩张,稳定币正在形成压低短端利率的新结构性力量。

稳定币如何影响美国的货币量?1 美元从银行账户 on ramp 成链上稳定币,会降低经典口径的 M1 和 M2 统计;但其作为影子货币存在,并未减少经济中的实际购买力。如果稳定币被用于日常支付,而不是仅仅交易和生息,其流通速度 V 会显著高于传统货币。

但如果,1 阿根廷比索被直接转换成美元稳定币,这个影响就太大了。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。