来源:Alea Research

编译:Zhou,ChainCatcher

Yieldbasis 可能是第四季度最受期待的 DeFi 项目之一。

该项目由 Curve Finance 创始人 Michael Egorov 创建,目标是把常乘积 AMM(constant-product AMM)资金池转化为对无常损失(IL)具备抗性的“套息交易”,并从比特币起步。YieldBasis 并不接受 LP 必然承担 IL 的前提,而是在 BTC/稳定币池中保持恒定的 2 倍杠杆头寸,以 1:1 的比例跟踪 BTC 的价格,同时仍赚取交易费。

Curve 提供了 6000 万美元的 crvUSD 信用额度来启动三个 BTC 池,使用受 Curve 的 veCRV 模型启发的相同动态费用分摊和治理机制。

本文将研究 YieldBasis 如何消除无常损失、其杠杆流动性引擎和费用设计,以及最近的 Legion 销售,该销售通过基于绩效的分配筹集了近 2 亿美元的 FDV。

利用流动性杠杆消除IL

无常损失一直是为 DEX 提供流动性的负担。像 Uniswap v3 这样的项目提供集中的流动性来缓解无常损失,而其他项目则通过代币发行来补贴流动性提供者 (LP)。

YieldBasis 通过将双资产 AMM 转变为单资产套利交易来解决 IL 问题,确保资金池始终持有 100% 的 BTC 净敞口(通过 2 倍杠杆),同时借入稳定币为另一方提供资金。这种方法类似于 TradFi 中的基差交易,用户借入现金购买期货或现货,并从资金利差和价格波动中获利。

关键概念:

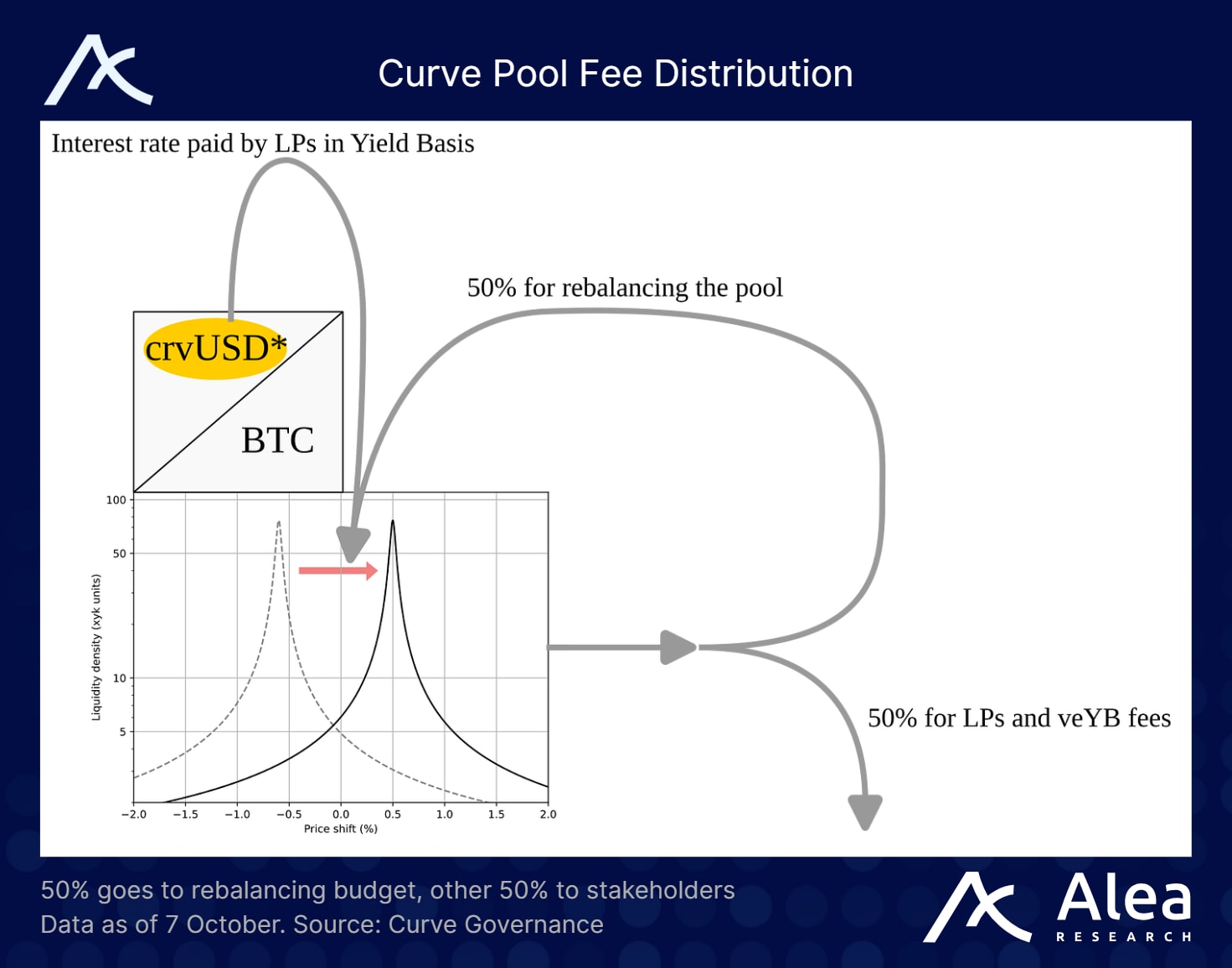

存款与借款:当用户存入 BTC 时,协议会快速借入等值美元的 crvUSD,并将这两项资产添加到 Curve BTC/crvUSD 池中。由此产生的 LP 代币将用作抵押品,借入 crvUSD 并偿还闪电贷,剩余 50% 的债务/50% 的股权头寸(2 倍杠杆)。

再平衡AMM和虚拟池:随着BTC价格波动,再平衡AMM和虚拟池会暴露出微小的价格差异,从而激励套利者恢复2倍杠杆率。当BTC价格上涨时,系统会铸造更多crvUSD和LP;当BTC价格下跌时,系统会偿还债务并销毁LP。套利者赚取差价,使其激励机制与池子健康状况保持一致。

线性敞口:通过保持恒定的 2 倍杠杆,流动性提供者 (LP) 的仓位将与 BTC 价格线性增长,而非与其平方根成正比。这意味着流动性提供者 (LP) 的敞口将与 BTC 价格 1:1 匹配,同时仍能获得 Curve 交易费。

Curve 飞轮

该设计还充分利用了 Curve 的生态系统飞轮。YieldBasis 直接从 Curve 的信用额度借入 crvUSD(如果获得批准)。

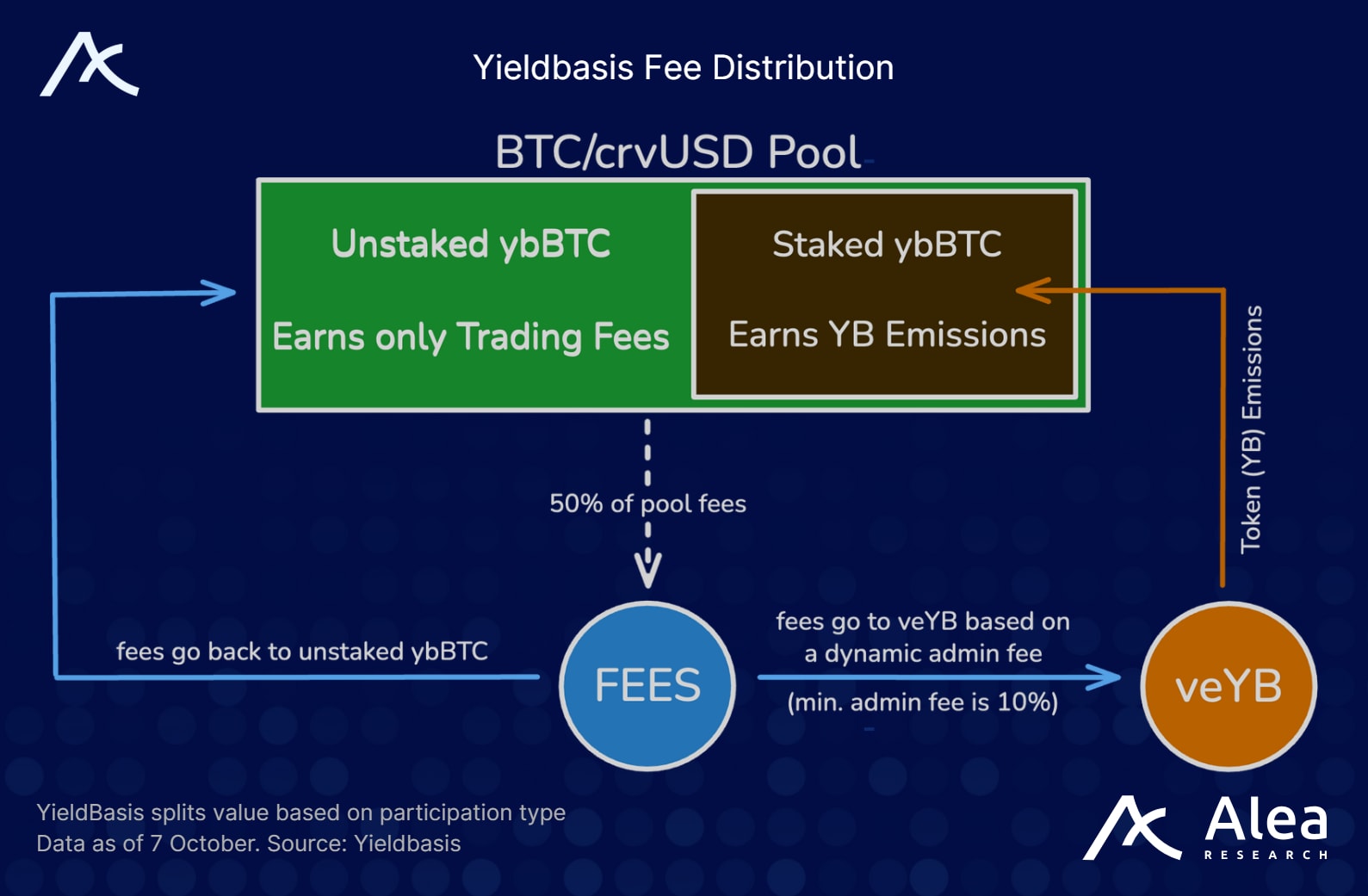

BTC/crvUSD 池的交易费用通过动态管理费的形式提供给 YieldBasis 流动性提供者 (LP) 和 veYB 持有者。其中 50% 的费用用于再平衡,剩余 50% 则根据 ybBTC 的质押份额,在未质押的流动性提供者 (LP) 和 veYB 之间分配。如果许多流动性提供者 (LP) 质押以赚取 YB 发行量,管理费就会增加,从而向 veYB 支付更多费用。但如果质押数量较少,流动性提供者 (LP) 获得的 BTC 计价费用就会更多。

该机制平衡了激励机制并重建了 Curve 的衡量系统。

500 万美元的 Legion 与 Kraken Launch 融资

Yieldbasis 最近通过 Kraken 和 Legion 完成了 500 万美元的融资(占总供应量的 2.5%),FDV 为 2 亿美元。其中 250 万美元分配给 Legion 的“基于贡献”的公开销售,250 万美元分配给 Kraken Launch。这些代币在 TGE 时 100% 解锁。

公开销售分为两个阶段:

第 1 阶段:预留最多 20% 的代币给在 Legion 上信誉评分较高的用户(基于链上活跃、社交与 GitHub 贡献等)。

第二阶段:将剩余配额同时在 Kraken 与 Legion 开放,先到先得。

Legion 的发售获得了 98 倍的超额认购。最终的处理包括剔除女巫和机器人,并采用“两端权重”的分配思路:

为顶级贡献者(那些可以增加 TVL、带来知名度、为代码库做出贡献的人等)分配更多资金;

同时让数以千计的其他公司也获得了一些分配,将天使轮融资的优势与广泛的分配相结合。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。