作者:佐爷

10·11 和 11·3 事件的直接诱因都不是收益型稳定币,但以戏剧性的方式接连重击 USDe 和 xUSD,Aave 硬编码 USDe 锚定 USDT阻碍币安场内危机向链上蔓延,Ethena 本身铸造/赎回机制也未受影响。

但是同样的硬编码,却造成 xUSD 无法直接暴死,陷入了漫长的垃圾时间,发行方 Stream 坏账无法被及时清除, 关联方 Elixir及其 YBS(收益型稳定币)产品 deUSD 也遭受质疑。

除此之外,Euler、Morpho 上的多个 Curator(我翻译为主理人)接纳 xUSD 资产,用户资产在各个 Vault 随机殉爆,缺乏 SVB 中的美联储紧急应对角色,接下来就是可能的流动性危机。

让单点危机放大到行业震荡,当 xUSD 跨过沉沦的主理人,向着永恒开战的时候。

主理人+杠杆,危机之源?

不是杠杆导致的危机,协议间私相授受导致信息不透明,降低用户的心理防御阈值。

在危机爆发时,以下两点认知构成责任主体划分的依据:

1. Stream 和 Elixir 杠杆循环而来的 xUSD 不足额增发,二者管理团队属于罪魁祸首;

2. Euler/Morpho等借贷平台的 Curated Markets(精选市场)接纳“有毒资产” xUSD,平台和主理人应承担连带责任;

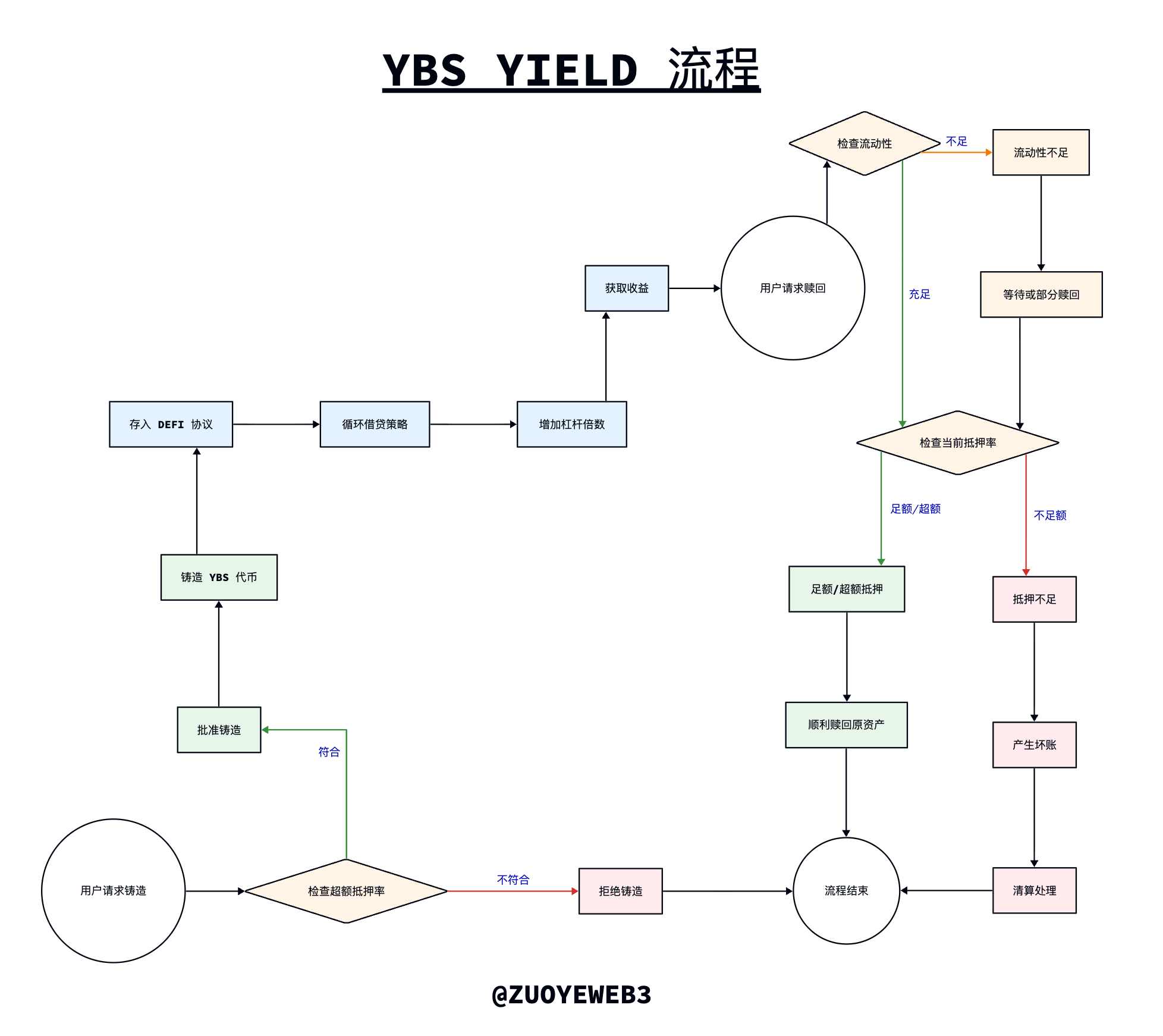

我们先保留看法,来透视下 YBS 的运行机制,相比于 USDT/USDC 的运作逻辑,即美元(含美债)存放至银行,Tether/Circle 铸造等额稳定币,Tether/Circle 赚取存款利息或者国债,稳定币使用量反向支撑 Tether/Circle 的利润率。

YBS 的运作逻辑稍显不同,理论上会采用超额抵押机制,即超出 1 美元的抵押品发行 1 美元稳定币,随后将其投入 DeFi 协议,赚取收益分给持有人后,剩下的是自身利润,这是其收益的本质。

图片说明:YBS 铸造、收益和赎回流程

图片来源:@zuoyeweb3

理论不是现实,在高额利息压力下,YBS 项目方发展出三种“作弊”方式,以提高自身盈利能力:

1. 将超额抵押机制转化为非足额抵押,直接降低抵押品价值很蠢,也基本不会奏效,但是对应策略也在进化:

• “贵”“贱”资产混合支撑,美元现金(含美债)最安全,BTC/ETH 也较为安全,但是 TRX 也在支撑 USDD,其价值就要打个折扣;

• 链上/链下资产混合支撑,这不是 Bug,是一种时间套利,既在审计时确保资产在对应位置即可,大部分 YBS 都会采取此类机制,故不单独举例。

2. 增强杠杆能力,YBS 被铸造出来后,会被投入 DeFi 协议,主要是各类借贷平台,并且最好和 USDC/ETH 等主流资产进行混合:

• 把杠杆倍数放大到极致,1 美元当 100 美元用,所获取的盈利可能越大,比如 Ethena 和 Aave/Pendle组合出的循环贷,最保守的循环 5 次差不多可实现 4.6x 的 Supply 杠杆,以及 3.6x 的 Borrow 杠杆

• 用更少的资产撬动杠杆,比如 Curve 的 Yield Basis 曾经计划直接增发 crvUSD,事实上在降低利用杠杆的资本量

所以,xUSD 进行了一套组合拳,杠杆前置,循环增发,也就是 xUSD 的版本机制,观察上图可得,YBS 在铸造后会进入收益“策略”,本质上就是增加杠杆的过程,但是 xUSD 和 deUSD 相互配合,将其迁移到发行过程,所以用户既能看到超额抵押率,也能看到收益策略,但这完全是 Stream 的障眼法,Stream 既做裁判又当运动员,让 xUSD 成为不足额的 YBS。

xUSD 用第二步的杠杆在第一步进行增发,依靠 Elixir 的 deUSD 撬动 4 倍左右的杠杆,根本不算大,问题出在 60% 的发行量控制在 Stream 自己手上,在赚钱的时候,利润也会留给自己,而在暴雷的时候,坏账也是自己的,无法实现清算机制最重要的损失社会化。

问题是 Stream 和 Elixir 为啥要这么干?

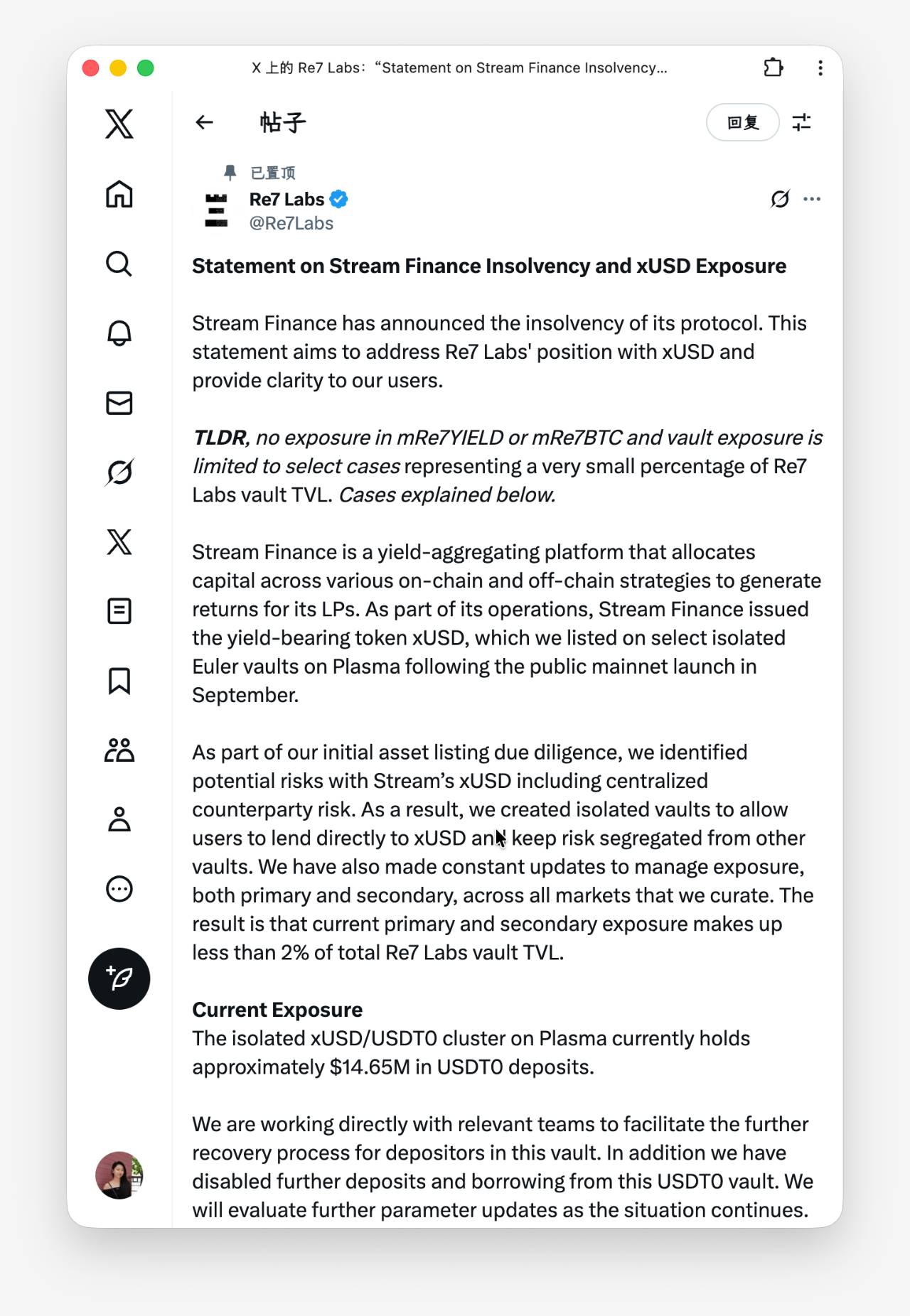

事实上,协议之间直接勾兑早已不是新闻,Ethena 引入 CEX 资本的同时,便具备 ADL 清算时的部分豁免权,回到 xUSD,在众多金库主理人的回应里,Re7 最有意思,“我们识别到了风险,但是在用户强烈请求下,我们还是上架了”。

图片说明:Re7 回应

图片来源:@Re7Labs

事实上,Euler/Morpho 等平台的金库主理人绝对可以识别出 YBS 的问题,但是在 APY 和盈利需求下,就会有人主动或被动接纳,Stream 不需要说服所有主理人,不被所有人拒绝即可。

这些接纳 xUSD 的主理人肯定有责任,但这就是一个优胜劣汰的过程,Aave 不是一天练成的,而是不断在危机中成长为 Aave,如果只用 Aave 会不会让市场更安全?

其实并不会,如果市场上存在 Aave 一个借贷平台,那么 Aave 就会成为唯一的系统性危机之源。

Euler/Morpho 等平台是一种分散市场或者“新三板”机制,更灵活的配置策略和更低的进入门槛,对于 DeFi 的普及具备重要意义。

但问题还是不透明,Euler/Morpho 的主理人(Curator)本质上允许第三方卖家存在,而 Aave/Fluid 是完全的京东自营,所以跟 Aave 交互就是 Aave 负责安全,但是 Euler 的部分金库是由主理人负责,而平台有意无意模糊这一点。

换句话说,Euler/Morpho 等平台降低了用户的防御和尽调预期,如果平台采取类似 Aave 的友好分叉或者 HL 的流动性后端聚合,而在前端和品牌保持绝对分离,遭受的指责会少很多。

散户应该如何自保?

DeFi 每个梦的终点都是按下散户的门铃。

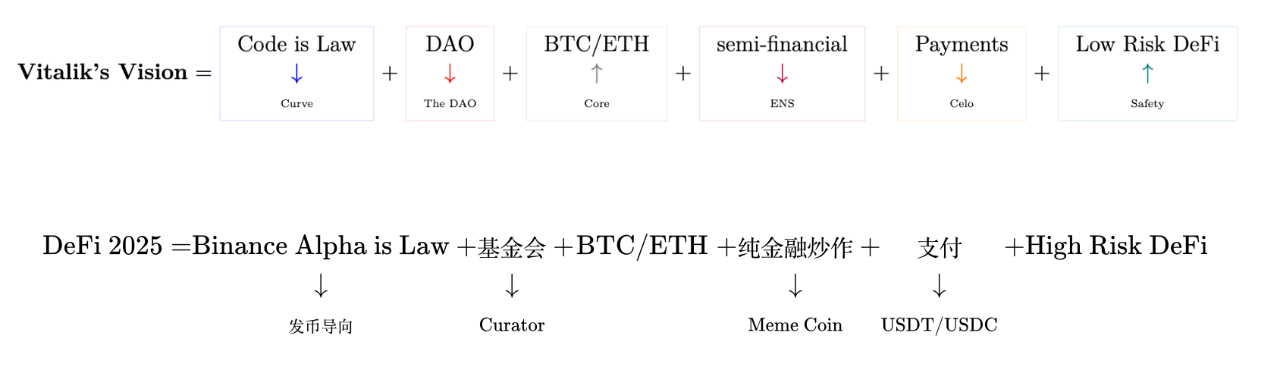

作为 DeFi 主要承载公链,Vitalik 反而不那么喜欢 DeFi,长期呼吁非金融创新发生在以太坊上,不过他真心为散户好,既然无法消灭 DeFi,开始呼吁 Low Risk DeFi,赋能全世界的穷人。

图片说明:Vitalik 眼中的 DeFi 和真实的世界

图片来源:@zuoyeweb3

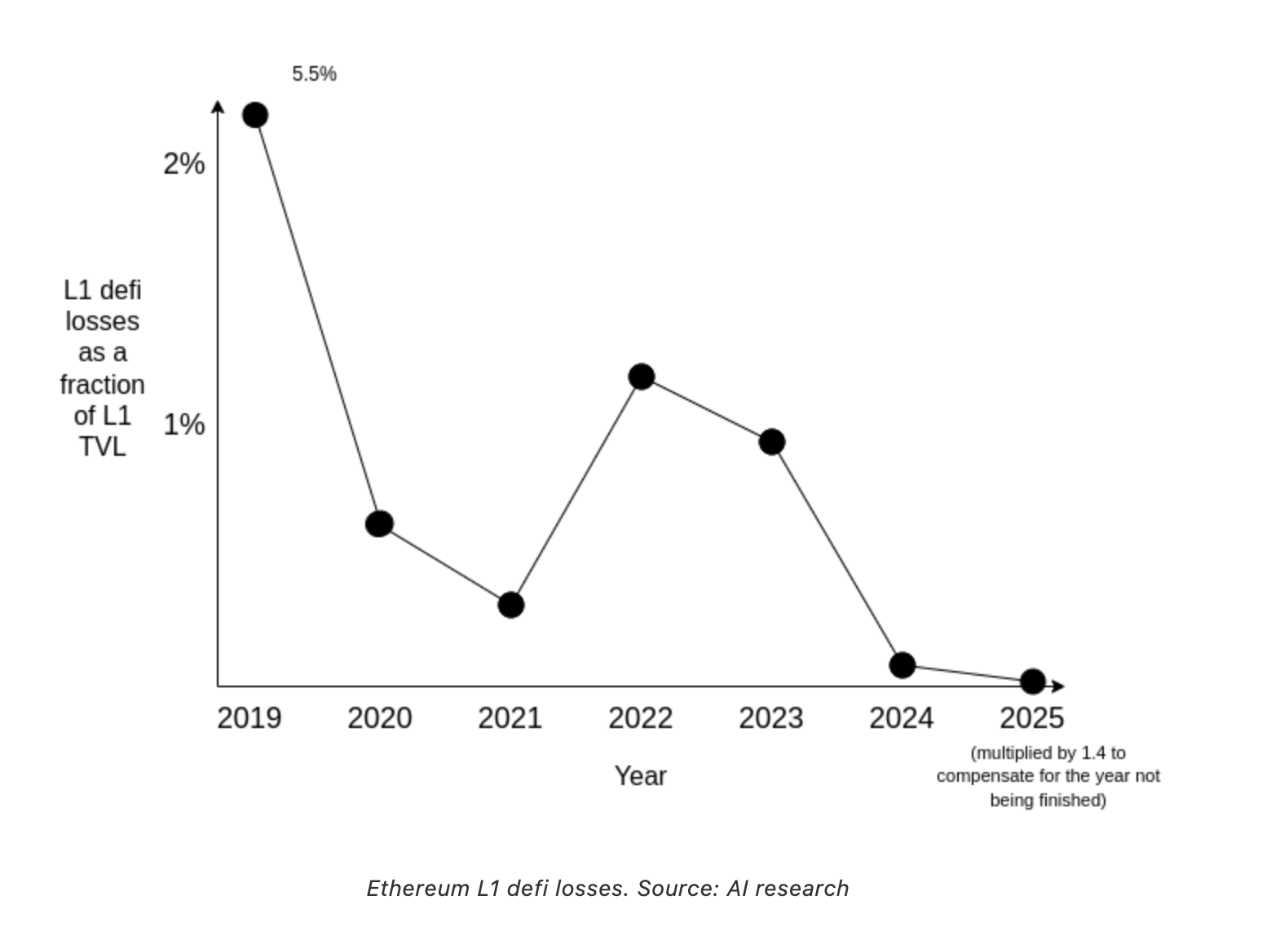

只可惜,他所幻想的从来都不是事实,而人们也长期认为 DeFi 是高风险和高收益的产品,2020 年 DeFi Summer 确实如此,动辄 100% 以上的收益率,但是现在 10% 都要被人怀疑是旁氏。

坏消息是没有高收益,好消息是没有高风险。

图片说明:以太坊损失率

图片来源:@VitalikButerin

不论是 Vitalik 给出的数据,还是更专业研究机构的数据,DeFi 的安全程度确实在上升,和 1011 币安的爆仓数据以及 Bybit 的巨额被盗相比,DeFi 尤其是 YBS 的暴雷和损失不值一提。

但是!我又要说但是,这并不意味着我们就该放心冲 DeFi,在于 CEX 日益透明,但是 DeFi 日益不透明。

CEX 的监管套利时代已经结束,但是 DeFi 的监管宽松时代重临,这当然有好处,但是名为 DeFi,实则中心化情况日益严重,协议之间,主理人之间,都潜藏着太多不可为外人所知的条款。

我们以为的链上合作是代码,其实是 TG 的返佣比例,这次 xUSD 众多主理人放出的都是 TG 截图,而他们的决策会直接影响散户未来。

对他们要求监管意义不大,核心还是从链上出发去组合可用模块,别忘了超额抵押、PSM、x*y=k 和 Health Factor 足以支撑 DeFi 的宏观活动。

在 2025 年,整个 YBS 支撑的 Yield 无非以下内容,YBS 资产、杠杆 Yield 策略、借贷协议,并非多到不可计数,比如 Aave/Morpho/Euler/Fluid 和 Pendle 满足 80% 互动需求。

不透明的管理导致策略失效,主理人并没有体现出更优秀的策略设置能力,淘汰进程要发生在每一次问题之后。

在此之外,散户能做的是穿透一切,但坦白说,这并不容易,xUSD 和 deUSD 铸造理论上都是超额抵押,但是两者混在一起,让本该铸造后的杠杆过程提前到铸造环节,导致 xUSD 实际上不是超额抵押。

当 YBS 基于另一种 YBS 去铸造,那么迭代后的抵押率已经很难分辨。

在缺乏穿透一切的产品问世之前,散户只能凭借以下信念去自保:

1. 系统性危机不是危机(社会化),参与主流 DeFi 产品,默认安全,不安全时刻无法预测,也无法避免,Aave 都出问题可以看到 DeFi 的衰亡或者重启;

2. 不要依赖 KOL/媒体,参与项目是主观选择(所有的判断都是我们的想法),消息只是提醒我们“有这个产品”,无论 KOL 提醒、告警、喊单、DYOR 免责,最终都需要自己判断,专业交易员甚至不该看消息,而只依赖数据进行决断;

3. 追求高收益并不比低收益产品更危险,这是个反直觉的判断,可以用贝叶斯思维来看待,高收益不暴雷,高风险很小,低收益不暴雷,低风险很大,但我们无法量化二者的比值,即得出胜算率(Odds),更通俗的说,二者是独立事件。

用外部数据修正我们的信念,不要为信念寻求数据支持。

此外,不必过分担心市场的自我修复能力,不是散户会追求波动性收益,而是资金会寻求流动性,当所有资金都退到比特币本位或者 USDT/USDC 本位,市场会自动诱导他们追求波动性,即稳定性制造出新的波动性,波动性危机引发对稳定性的追求。

可以看看负利率的发展史,流动性是金融永恒的蜂鸣,波动性和稳定性一体两面。

结语

散户在接下来的 YBS 市场,需要做两件事:

1. 寻求数据,穿透一切的数据,穿透杠杆率和储备金,透明化的数据不会骗人,不要依赖观点去评估事实;

2. 拥抱策略,加杠杆/去杠杆循环不休,单纯降低杠杆并不能确保安全,永远保证自己的策略包含退出成本;

3. 控制亏损,无法控制亏损比例,但是可以自我设置心理仓位,基于 1、2 点,然后为自己的认知自行负责。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。