众人紧盯美国加密热潮,新兴市场悄然开启行业下一程。

撰文:Liam Akiba Wright

编译:Chopper,Foresight News

相较于美国加密市场的热闹,以色列与巴基斯坦在本月上演了一场更为低调、却意义深远的测试。2026 年真正关键的行业变局,或许正发生在数字资产与本土货币、银行体系深度融合的地方。

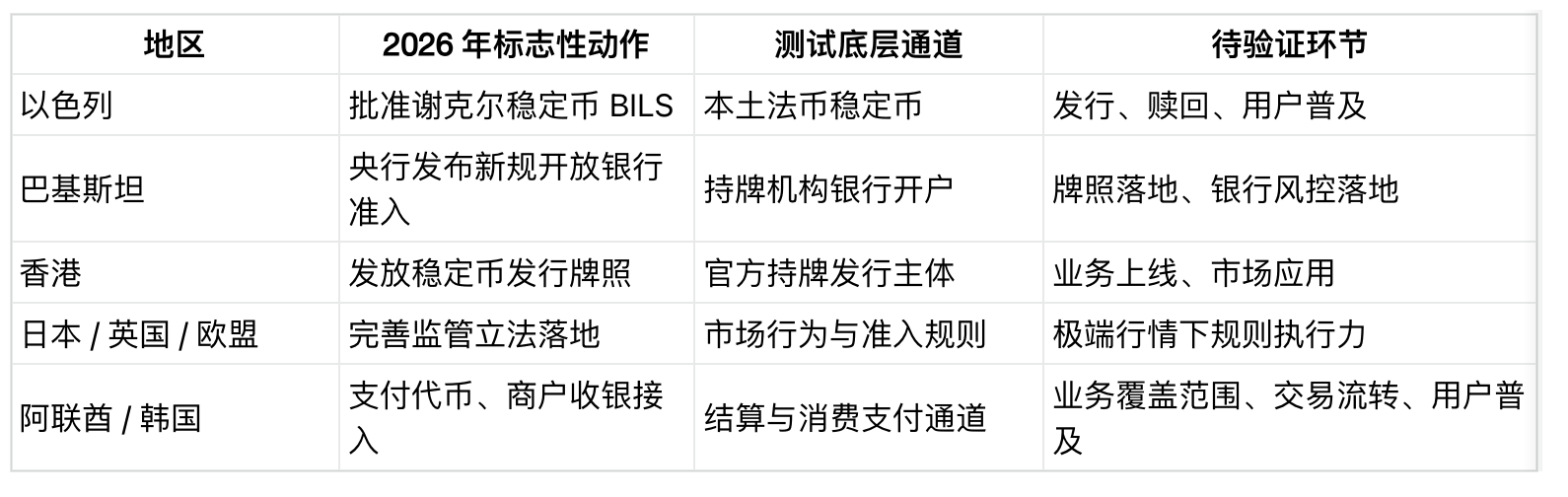

以色列加密企业 Bits of Gold 宣布,历经两年试点后,以色列资本市场管理局已批准发行并流通锚定谢克尔的稳定币 BILS。就在几天前,巴基斯坦国家银行发布 2026 年第 10 号通告,正式废止 2018 年来的虚拟货币禁令。

巴基斯坦新规明确:在合规监管框架下,持牌虚拟资产服务机构(VASP)及获批经营主体可以开设银行账户。

这两项举措与美国现货 ETF 热潮完全不在同一维度,但它们指向了决定加密行业未来的底层逻辑:加密货币能否超越单纯投资工具属性,真正融入主流金融基础设施。

美国为加密行业带来了合规背书、流动性,并掀起数字美元话语权之争。而其他国家和地区,正在测试另一套底层能力:加密能否无缝对接本土法币、银行账户、商户支付结算,并建立可落地、可执行的市场监管规则。

或许我们需要重新定义全球加密普及的评判标准。比特币 ETF 只是让投资者多了一种资产配置渠道,而合规本土法币稳定,能让用户直接在链上持有本国法定货币。

央行允许加密机构合规开户,则为行业打通了接入正规银行体系的桥梁。ETF 只是认可加密货币的资产品类属性,而本土稳定币、银行准入才真正考验加密货币能否进化为可用的全民金融基础设施。

目前一切仍处于早期试点阶段。BILS 还需完成正式发行与实际落地使用;巴基斯坦仍需培育持牌服务机构、建立稳定银行合作关系。其他地区同样在推进布局:香港新晋稳定币持牌机构等待正式业务上线;阿联酋、韩国、日本、英国、欧盟,正分头落地整套加密普及体系的不同环节,包括支付型代币、商户收银结算、市场行为监管、准入牌照、风控合规规则等。

阿联酋仍需明确迪拉姆代币发行与央行备案的对应关系。但趋势已经愈发清晰:2026 年,加密行业的实际落地重心,越来越集中在数字资产与法币、银行、商户、清算结算系统的深度融合上。

本土法定货币与银行服务

Bits of Gold 表示,获批的 BILS 初期基于 Solana 发行,试点合作方包括 Fireblocks、QEDIT、安永及 Solana 基金会。

政策层面最大意义在于本土法币链上化。BILS 将谢克尔引入仍由美元稳定币主导的链上市场,并提出这样一个问题:国家货币能否在不将整个支付层拱手让给美元代币的情况下获得可编程版本?

这背后是货币主权的博弈。美元稳定币已成为加密市场最主要的结算媒介;而一旦谢克尔稳定币顺利发行并普及,以色列就能在同一套链上基建内,搭建本国货币支付通道。其价值不在于市场热度,而在于钱包、交易所、支付机构、合规机构是否愿意主动接入、长期使用。

巴基斯坦则补齐了银行对接这关键一环。巴基斯坦央行新规替代了 2018 年旧禁令,允许受央行监管的机构,为合规获批的虚拟资产企业及其用户开立银行账户。同时要求所有银行接入必须满足风控审核、资料备案、资金监控、用户风险筛查,并严格遵守本国虚拟资产监管框架。

这彻底改变了持牌加密机构的生存环境。银行账户是金融体系最基础的底层设施,直接决定合规机构能否托管客户资金、完成资金对账、履行尽调义务、将交易纳入监管监控体系。

在链上加密普及度常年位居全球前列的巴基斯坦,银行准入将决定行业是停留在民间非正式流转,还是迈入可追溯、机构化的正规发展阶段。

香港同样走先立牌照、再落地业务的路径。4 月 10 日,香港金管局向两家机构发放稳定币发行牌照:安拓金融、香港上海汇丰银行,牌照同日正式生效。这标志着香港从政策规划,迈入持牌机构落地阶段,后续仍需等待业务正式上线与市场用户普及。

2026 年全球各地加密底层基建布局清晰可见:

巴西、新加坡、泰国、菲律宾同样在推进加密合规化,从虚拟资产牌照、稳定币监管,到代币化清算、旅游跨境支付、银行托管业务多点开花。

监管规则正在成为新的金融基建

监管框架本身,也在演变为行业底层基础设施。

日本金融厅拟将加密资产从《支付服务法》监管,升级至《金融商品交易法》标准,强化信息披露、机构风控、市场操纵监管、内幕交易约束、监管权限与用户保护机制。这意味着加密资产被纳入严格的金融监管体系,准入资格将绑定行为合规、持续监管与责任追究。

这也印证了监管设计本身就是一种底层基建。市场依靠法规划定准入权限、资产托管资质、营销边界与交易行为法律责任。

英国也在稳步搭建监管体系。2026 年 9 月 30 日至 2027 年 2 月 28 日开放全新加密业务牌照申请,新规将于 2027 年 10 月 25 日正式生效,同步推进准入授权、持续监管、消费者权益、资产托管、审慎经营与市场反操纵细则落地。

欧盟 MiCA 法案已全面落地,建立起统一的加密规则体系,覆盖信息透明、强制披露、机构准入、日常监管、消费者保护、市场公平与金融稳定。

全球监管早已不是单一国家行为,而是多区域协同推进。2026 年最大变化在于监管规则开始直接决定加密产品能否进入主流正规金融渠道。

阿联酋推出支付代币监管框架,央行公示持牌机构名单;同时多家金融机构获批发行迪拉姆稳定币 DDSC,用于机构支付、清算、资金池管理与跨境贸易结算。目前仅限机构场景落地,大规模零售普及仍待后续验证。

韩国则补齐商户支付环节。今年 3 月,Crypto.com 与 KG Inicis 达成合作,将加密支付接入海量商户网络,服务境外游客与本土电商用户,商户可选择接收法币或数字资产结算。韩国 K 银行也与瑞波合作测试跨境支付,探索银行体系与加密支付通道的融合模式。这类布局的核心价值,是把加密应用从单纯投资,延伸到收银结算、跨境汇款、日常消费等真实场景。

落地才是最终大考

以美国为中心的叙事依然强势,毕竟体量足够庞大.截至 4 月 29 日,加密总市值接近 2.59 万亿美元,比特币市值约 1.56 万亿美元。美元稳定币依旧垄断市场流动性,USDT 24 小时交易量约 1115 亿美元,USDC 约 478.4 亿美元。

庞大体量决定了美国政策与美元结算体系始终占据全球焦点。《CLARITY 法案》背后的稳定币博弈,本质是争夺数字美元的经济主导权。美元流动性仍是全球加密基建的核心支柱,这一点无可替代。

但实际使用数据正在改写评判标准。Chainalysis 数据显示,2025 年全球稳定币实际经济流转规模达 28 万亿美元,预计 2035 年有望增至 719 万亿美元,乐观情景下或将逼近 1500 万亿美元。这类预测虽为模型推演,却指明了趋势:稳定币的价值,已从交易保证金,延伸至支付基建、企业资金池、跨境清算三大核心场景。

新兴市场正是这场变革的中心舞台。Chainalysis 全球加密普及榜单显示,印度居首,其次为美国、巴基斯坦、越南、巴西,普及覆盖各收入层级。持久落地普及的关键,在于入金通道、监管明确度、金融与数字基建完善度,而这正是巴基斯坦银行准入、以色列本土稳定币正在测试的核心命题。

国际货币基金组织也提示风险,稳定币跨境流动会影响汇率偏离、本币贬值、美元溢价及整体金融稳定。简单来说,当稳定币深度融入外汇市场,其影响力将大幅跃升,也带来全新的政策博弈。

矛盾随之显现,本土法币稳定币可维系本国货币在链上金融的地位;银行准入将加密机构纳入监管体系;商户支付接入让加密货币跳出投资属性,走进日常结算。但每一条新通道,也都对储备金监管、赎回机制、反洗钱、市场操纵、汇率风险管控提出更高要求。

当下格局已经清晰分化,美国 ETF 与华尔街入场,完成了加密货币的金融投资化,降低了大众资产配置门槛;而真正更艰难、更核心的普及大考,正在各地监管层的推动下展开:加密能否真正对接本土法币、银行账户、商户消费与外汇市场。

目前一切仍处在早期。BILS 等待正式发行与用户落地;巴基斯坦等待持牌机构真正接入银行体系;香港新牌照机构等待业务上线;日本、英国、欧盟等待监管规则经受极端行情实战检验;阿联酋需要完善发行与备案对应规则;韩国需要商户支付跑出真实交易规模。

如果这些试点全部跑通,全球加密格局将不再是美国主导的投资产品周期,而是各地区在本土监管框架下,各自吸纳、融合加密资产的区域金融生态。如果试点不及预期,美元与美国资本市场仍将继续主导行业走向。

下一轮真正的比拼不在于市场热度,而在于真实落地使用率。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。