7 月 1 日,Robinhood 举行发布会,一次性公布了一系列新产品。

Layer 2 公链 Robinhood Chain 公共主网正式上线,这是一条基于 Arbitrum 构建的网络,面向代币化真实世界资产和 DeFi 应用。

用户可通过 Robinhood Chain 上的 Uniswap、Rialto、Lighter、1inch 等去中心化交易所交易代币化股票,并将这些资产用于 DeFi 场景,包括作为借贷抵押品,或者存入流动性池获取收益。

随着主网上线,Robinhood 的 Stock Tokens 也全面开放。用户可通过 Robinhood Wallet 在 120 多个国家使用相关产品,具体可用性因司法辖区而异。

同时,Robinhood 还推出 Robinhood Earn。该产品允许用户通过自托管钱包借出 USDG 稳定币,预计年化收益率约为 7%。底层借贷基础设施由 Morpho 提供,Steakhouse、Ethena、Spark、Maple 等 DeFi 协议参与支持,官方表示还引入了保险机制以降低风险敞口。

除此之外,Robinhood 宣布扩展欧洲永续期货产品,覆盖商品、ETF 和外汇市场,并计划在英国推出加密交易。收购 WonderFi 后,Robinhood 的服务也已进入加拿大市场。

图片来源:RootData

在美国市场,Robinhood 推出面向加密用户的 Agentic Accounts。合格用户可以将 AI 模型连接到 Robinhood 的交易基础设施,同时保留对资金分配和交易参数的控制权。

发布会当天,Robinhood 股价收涨 8.35%,今晚美股盘中继续上涨。

这不是一次普通的加密产品更新。Robinhood 正在把股票、加密货币、代币化资产、稳定币收益、永续期货和 AI 交易工具,逐步放进同一个金融账户体系里。这家公司过去的核心身份是零佣金券商,现在,它更像是在向 everything exchange 靠近。

Robinhood Chain 的意义也在这里。它不只是多了一条 Layer 2,更重要的是,Robinhood 不想长期只做别人链上的前端。

过去几年,金融公司进入加密行业,常见方式是接入已有公链,平台负责用户、界面和产品包装,底层结算、Gas、流动性和 DeFi 应用则发生在外部网络上。

这种模式启动速度快,也能借用现成生态。但对于已经拥有大量用户入口的金融平台来说,长期会遇到一个问题:用户在自己的 App 里,资产和清算却在别人地盘上。

对 Robinhood 来说,这个问题尤其敏感。它拥有接近 2800 万资金账户,用户已经形成股票、期权和加密交易习惯。这意味着 Robinhood 已经不只是一个股票交易 App,而是在变成覆盖多类资产和多种交易形态的综合金融入口。

在这个背景下,发链成为自然延伸。如果 Robinhood 只把用户导向外部 DeFi,它仍然只是渠道商。如果代币化股票、USDG 借贷、AI 代理交易和未来更多 RWA 产品都运行在自家链上,它就可以更深地掌握交易、清算、抵押、收益和资产流动。

平台从界面提供商变成金融轨道拥有者,这是更深层的变化。

Robinhood Chain 上线后,Uniswap、1inch、Lighter、Morpho、Chainlink、BitGo、Ethena、EtherFi 等协议相继接入,覆盖交易、流动性、借贷、预言机、托管和跨链等环节。

更有代表性的是,dYdX 推出的新 DEX Arcus 选择部署在 Robinhood Chain,而非 dYdX 自己的链上。这一决定在 dYdX 社区引发争议,也说明机构链争夺的不只是终端用户,还包括协议、流动性和产品注意力。

这也是为什么越来越多金融公司开始发链。Circle 推出 Arc,是稳定币发行商想把 USDC 的流通和结算轨道握得更紧。Coinbase 推出 Base,是交易所希望把用户、资产和开发者活动留在自家生态。Robinhood Chain 则代表券商和零售交易平台开始争夺代币化资产的链上清算层。

它们的资产禀赋不同,面对的却是同一个问题。如果不自建结算层,就可能从用户和资产入口的主人,变成别人链上的租客。

这波发链潮,也不同于上一轮公链热。上一轮发链,市场更关注 TPS、生态激励和融资叙事。现在金融公司发链,关注点变成稳定币支付 Gas、合规隐私、RWA 发行、链上抵押、AI Agent 交易、机构结算和收益内部化。

不过,对 Robinhood 来说,真正值得关注的未必只有 Robinhood Chain。

就在上个月,Robinhood 宣布裁员 10% 员工,约 290 人,预计产生约 2000 万美元遣散费及福利重组费用,以及约 800 万美元股份薪酬支出。CEO Vlad Tenev 表示,当前公司的业务状况十分强劲,但必须避免机构层级过度繁重,需保持团队的精简与高度专注。

一边收缩组织成本,一边密集推出新业务,Robinhood 释放的信号很清楚:它不想只做零佣金券商,也不想只做加密交易入口,它要把更多交易、发行、清算和收益环节留在自己体系内。

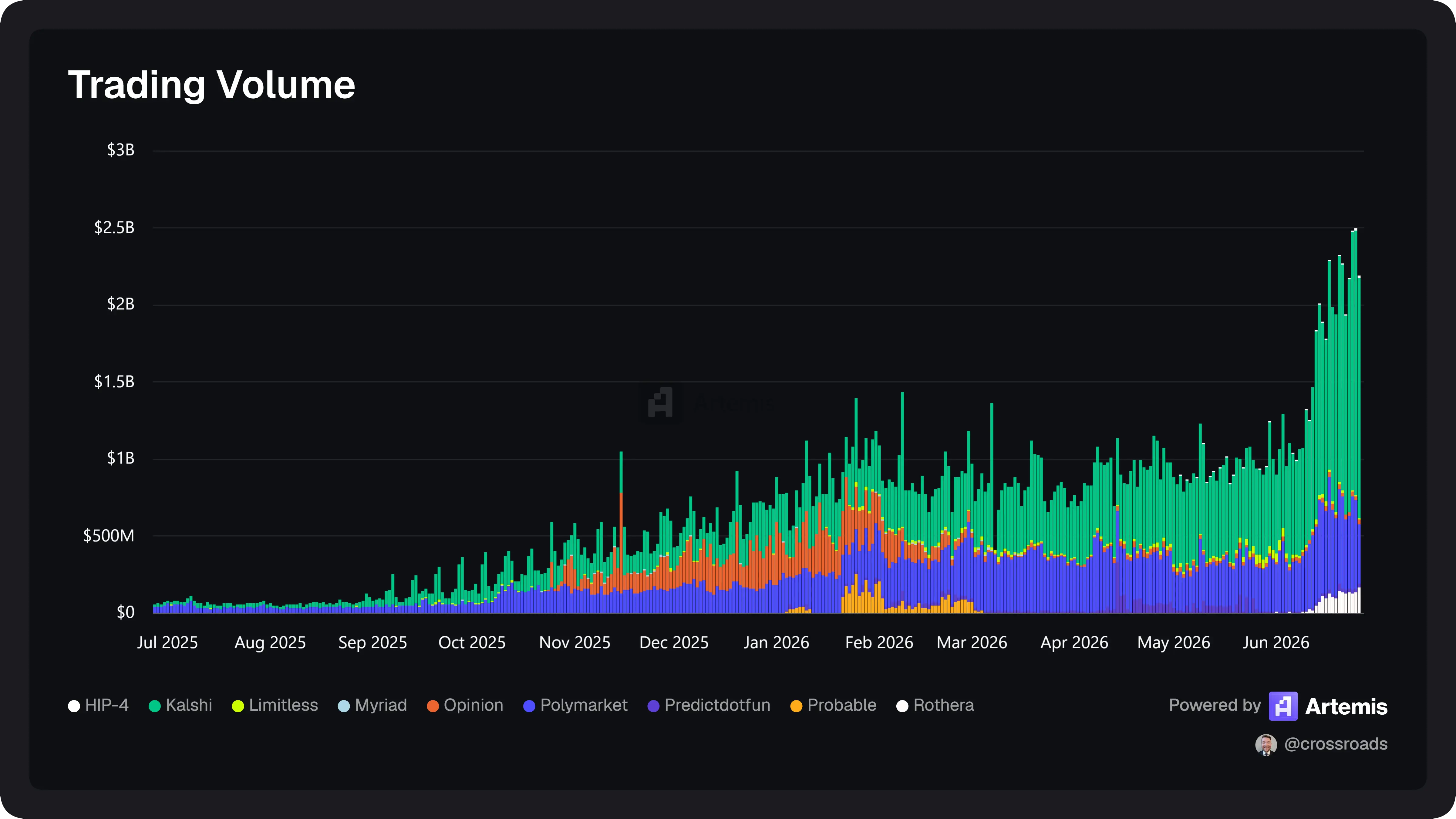

而这一切的背景是,由于机构交易量萎缩,Robinhood 的加密货币交易收入正在大幅下滑,一季度近乎腰斩至 1.34 亿美元,二季度预计还会跌破这个数字。目前公司的收入增长主要得益于预测市场收入激增。

根据分析师 Dr. Crossroads 的测算,截至 6 月 25 日,Robinhood 二季度事件合约交易量已经达到约 123 亿份。按每份合约 1 美分的分成计算,这项业务单季度收入预计至少 1.23 亿美元,年化收入有望达到 5 亿美元,很可能是这项业务收入首次超过其加密货币交易业务。

其新推出的预测市场平台 Rothera 在上线首周的交易量已突破 9 亿份,为公司带来了近 60% 的潜在合约交易增量。同时,公司还计划把费率从每份 2 美分砍到 0.6 美分,用价格优势把交易量和收益都留在自己生态里。

说到底,发布会讲的是野心,财报讲的是现实。Robinhood Chain 能吸引多少开发者固然重要,但预测市场能否持续填补加密现货交易留下的收入缺口,同样会影响市场对这家公司的重新定价。

对 Robinhood 来说,真正的问题已经不只是能不能发出一条链,而是能否把股票、加密、预测市场、代币化资产、稳定币收益和 AI 交易,变成同一个账户体系里的可持续生意。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。