中国的消费占比只有 39%,而世界水平一般在 52% 左右。这里有比较多的原因,根本原因在于收入分配中家庭部门占比太小。

根据长江商学院的研究,2021年中国住户部门在国民总收入(GNI)中的占比为62%,企业部门为23%,政府部门为15%。相比之下,美国住户部门的占比约为71%,企业部门为17%,政府部门为12%。这表明中国居民在国民收入中的占比相对较低,企业部门的占比相对较高。

我们先不看政府的,就说企业和劳动力之间的利润分配问题。这其实是这样一个逻辑链条:

有效需求有限=》资本相对过剩=》资本回报率低(低于美国)=》新开企业数量不足=>雇佣人数不足=》劳动力过剩导致劳动力议价能力差=》家庭部门收入比例少。

所以根本原因在 2 个:一个是劳动力整体还是较多 第二个是有效需求少导致资本回报率差。

劳动力这块,其实少子化已经在“努力”了,中国劳动年龄人口从 2011 年就开始在萎缩了,目前是 8.53亿,估计 2034 年左右减少到 8 亿。这个过程中劳动力的议价能力会逐渐增加。

但是源头其实是有效需求相对较低。有效需求有很多解释,但目前看最关键就是一点:“钱多但不流动”:宏观看是总量富余,微观看是结构失衡。

👉 看起来“钱多”,实则是沉淀在高净值家庭、头部企业、财政体系、银行体系中,没有有效分配到边际消费倾向高的人群和产业里。

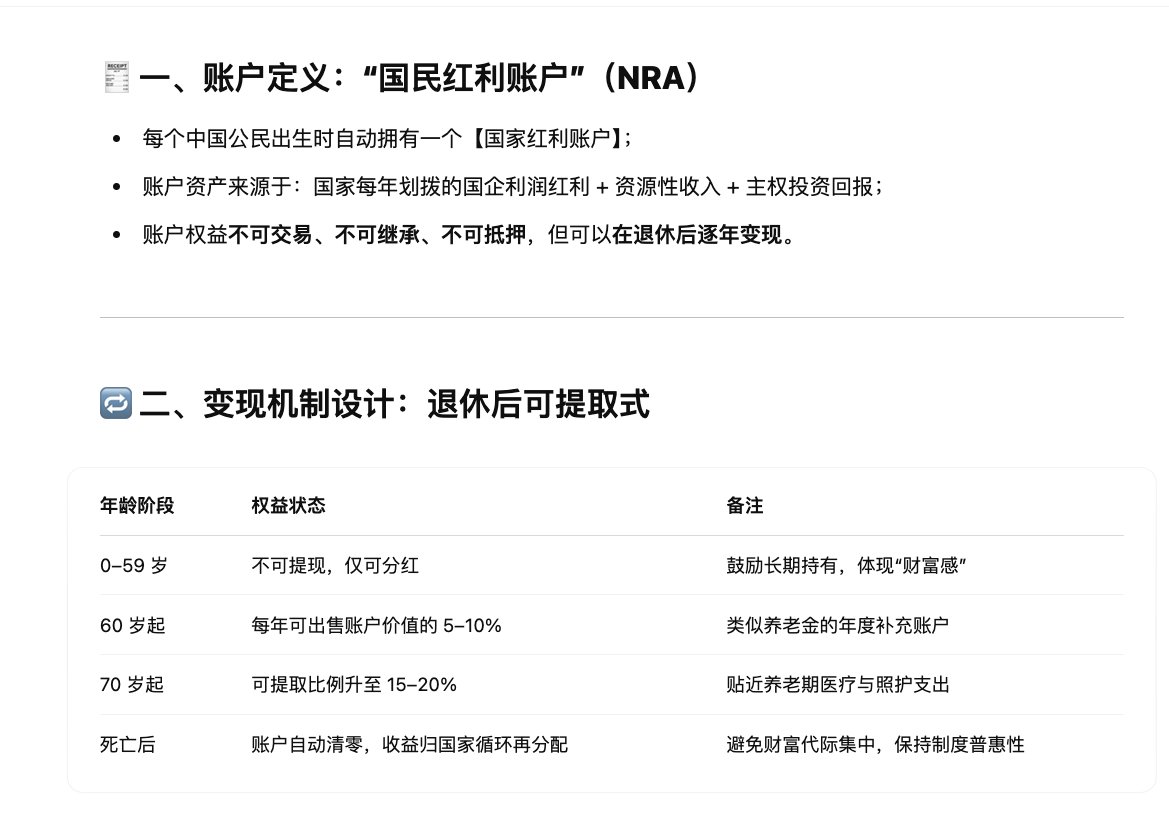

我觉得一个好办法就是建立“国民红利账户”,把所有国企的汇集到一起,按人头发股权,每年分红。当前虽然分红不多,估计一年 1000 元,但是这部分股权在达到退休年龄后可以每年出售一定比例作为养老金 - 这样至少是解决了养老的问题。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。